供应链集成、营运资金管理效率与资本结构

2016-07-26申嫦娥魏荣桓

申嫦娥,魏荣桓,田 洲

供应链集成、营运资金管理效率与资本结构

申嫦娥,魏荣桓,田 洲

供应链集成对降低经营风险、提高企业绩效的影响已获得较多的研究,但它对降低财务风险、提高企业资金管理效率的影响,尚未获得足够的证据。文章基于财务管理、控制财务风险的视角,着重研究供应链集成对企业短期营运资金管理效率与长期资本结构的影响。选取沪深A股2010-2015年制造业上市公司的数据,建立中介效应模型,采用多元线性回归的分析方法。通过实证研究,发现供应链集成与营运资金管理效率显著正相关;营运资金管理效率与资本结构显著正相关;供应链集成程度与资本结构之间则存在显著的负相关关系,且营运资金周期在供应链集成影响资本结构的过程中起完全中介作用。

供应链集成;营运资金管理;资本结构

随着市场竞争的加剧,21世纪的竞争已经不是单个企业之间的竞争,而是演变成供应链之间的竞争,因此,供应链的管理效率与集成程度,对于提高企业竞争力有着十分重要的意义。本文基于财务风险的视角,着重研究供应链集成对企业短期营运资金管理效率与长期资本结构的影响,并且进一步研究短期营运资金在供应链集成与长期资本结构之间是否存在中介效应。

一、研究综述

在研究综述中,我们把企业管理活动大致划分为经营管理与财务管理,前者涉及供产销等各项具体业务的管理;后者则是指企业的资金管理,涉及短期营运资金与资本结构。

(一)供应链集成对企业经营管理效率的影响

供应链集成是指企业通过和供应链的合作伙伴间进行战略合作,共同管理企业内外部业务流程,以达到高效的产品流、服务流、信息流、资金流和决策流,进而以最低的成本、最快的响应时间为客户提供最大化的价值[1]。供应链的合作伙伴不仅包括供应商,也包括客户。供应链集成涉及四个维度:集成程度,是指相关企业间采用一体化的流程和技术所达到的程度;集成范围,是指供应链的合作伙伴的数量和类型;集成时间,是指企业间建立合作关系的时间长短,长久的合作关系能够加强企业间的供应链集成;集成深度,则是指企业参与供应链集成活动人员的层次水平[2]。

供应链集成作为供应链管理的进一步深化,对提高经营管理效率、降低经营风险有着十分重要的意义。已有的文献中学者从多个侧面研究供应链集成对企业经营管理效率的影响。当存在不确定性技术研发时,供应链集成对于降低产品成本、提高产品质量存在显著的正向作用[3]。基于信息共享,供应链集成不仅能促进企业内部不同部门间的资源及风险共享,还能够促使企业与供应链的合作伙伴建立长期的信任关系,从而降低经营风险,提高企业绩[4]。客户集成能加强企业与客户在协同过程中的理解和认知,促使企业以低廉的成本、快速的响应时间向客户提供优质的产品和服务,从而提升顾客的满意度[5]。

但目前的研究并没有得出一致的结论。Das[6]指出,企业应该是具有一个最优的供应链结构,随意实施供应链集成,反而不会提升企业的绩效。Vickery[7]的研究并没有发现供应链集成与企业资产报酬率等指标之间存在显著关系。

(二)供应链集成对企业财务管理效率的影响

企业财务管理效率表现为企业资金运行效率。目前供应链集成对企业资金管理效率,特别是营运资金运行效率的影响,已经被学术界关注,但实证研究还不是很多,而且主要是基于渠道管理理论,研究不同渠道管理对营运资金的影响。Wong[8]基于环境的不确定性,研究供应链集成与企业运营效率的差异,结果发现,当环境不确定性水平较高时,供应商或客户集成与企业生产与交货的灵活性关系加强,供应链集成加速了资金周转。Chin[9]则研究了马来西亚201家制造企业的数据,同样证实了供应链集成对企业资金运营效率的促进作用。目前,供应链集成对资本结构的影响几乎没有证据,而营运资金管理绩效与企业资本结构之间关系的研究也不多见。通过对我国2000-2005年间400家制造业上市公司作为样本,研究发现,存货和应收账款增长与企业长期债务水平之间存在正相关关系,信用融资与长期债务之间则存在负相关关系[10]。学者对于这方面的研究取得了一致的结果。

(三)对研究现状的评价

目前供应链集成对企业经营管理效率的影响,学者们从多个侧面进行了比较广泛的研究,但供应链集成对企业财务管理或资金运营效率的影响,研究成果尚不多见。笔者认为,仅有的一些研究至少在以下三个方面存在改进的空间:

一是目前研究供应链集成对营运资金的影响的文献,主要是基于渠道管理的理论,研究不同渠道管理对营运资金的影响,而研究营运资金对资本结构的影响,也是分别从不同营运资金项目研究其与资本结构的关系。但衡量营运资金的“整体管理”成效,不是基于营运资金“单项资金”的管理成效。在国外的财务管理中,采用现金周期(存货周期-应付周期+应收周期)来衡量营运资金整体管理效应,王竹泉等[11]则提出采用营运资金周期来衡量营运资金管理效率。笔者认为,供应链集成是综合衡量供应链管理效应的指标,涉及的范围包括供应商集成和客户集成,因此,从资金管理效率的角度而言,应该研究其对营运资金综合管理效率的影响。

二是目前多数学者使用了财务报表附注中披露的前5大供应商的比例与客户的比例作为供应链集成的评价指标,笔者认为这一评价指标忽视了供应链集成化管理中的时间因素,长期稳定的合作关系是供应链集成的核心元素。因此在供应链集成的研究中,除了考虑供应链集成的规模以外,还应该加入供应链集成的时间因素,衡量供应链集成的稳定性。

三是供应链集成与企业长期资金管理效率-资本结构之间的关系,目前尚缺乏必要的证据。供应链集成程度是否会影响资本结构,以及营运资金管理效率是否会在供应链集成与资本结构之间起到中介效应,都需要提供进一步的实证证据。

本文基于财务管理效率与财务风险控制的视角,以供应链集成的程度与稳定性作为解释变量,研究供应链集成对企业短期营运资金和长期资本结构的影响,并且进一步分析短期营运资金在供应链集成与长期资本结构之间的中介效应。

二、研究假设

供应链集成,无论是战略供应商关系还是战略客户关系,均强调企业与上下游供应商和客户之间达成长期合作关系,可以说供应链集成的前提是对供应链中关系的管理。基于长期合作关系,上下游企业间才能够实现信息共享、战略采购以及供应商管理库存等多种合作形式。通过这些合作,企业能够降低采购成本、生产成本,降低库存规模,加速应收账款的收回,从而提高营运资金管理效率,因此提出假设1。

假设1:供应链集成与营运资金管理效率呈正相关关系,即企业供应链集成程度越高,营运资金管理效率越高;相反,供应链集成与营运资金周期是负相关的。

企业的短期资金与长期资金之间必然存在相互关系。当企业的营运资金管理效率提高,资金周转速度加快,营运资金占用降低以后,理论上而言,企业必然会改善其资本结构,降低长期债务的比例,从而降低财务风险。据笔者对Wind数据库中我国制造业企业发行长期债券时募集资金用途的调查发现,从1998年至2015年间,我国制造业企业总共发行了1848支1年期以上债券,而其中有1353支债券(占比73.21%)的募集说明书中提到,所募集资金将用于补充营运资金,说明我国大部分制造业公司中,存在发行长期债券以满足营运资金需求的现象。于是,当企业营运资金的需求发生改变时,其长期债务水平也会相应发生变化。因此我们提出假设2。

假设2:营运资金管理效率与资本结构呈负相关关系,即企业营运资金管理效率越高,营运资金周期越短,资本结构中长期负债水平越低。因此营运资金周期与资本结构正相关。

根据前文,供应链集成能够提高营运资金管理效率,而当营运资金需求降低,企业长期负债水平也将随之降低。因此,供应链集成通过影响营运资金管理效率,进而影响企业的资本结构,并且营运资金在二者之间发挥中介作用。因此提出本文假设3和假设4。

假设3:供应链集成与企业资本结构负相关,即供应链集成程度越高,资本结构中长期负债水平越低。

假设4:营运资金管理在供应链集成与资本结构之间起中介效应。

三、研究设计

(一)研究样本

本文选取沪深两市2010-2015年制造行业上市公司数据作为研究样本,样本数据作如下处理:剔除在所研究期间被予以“ST”的公司,剔除2010年后上市的公司,剔除总资产小于等于零的公司,删除变量值缺失的数据,最终获得总共796家上市公司2937个观测值。同时,为降低异常值对结果的影响,本文对相关变量均进行了Winsorize处理。供应链集成数据来自于上市公司年报并经手工收集整理而来,其他数据来自于国泰安(CSMAR)数据库和万得(WIND)数据库。本文使用SAS9.3进行数据处理。

(二)研究变量

1.供应链集成。参照陈正林[12]的量化方法,在考虑供应链集成规模的基础上,加入了供应链集成的时间特征,以连续三年前五名客户比例和供应商比例合计数的均值与方差之比来构建供应链集成的代理变量。

2.营运资金管理效率。基于对营运资金综合管理效率的考察,通常采用现金周期或营运资金周期作为衡量指标。而由于现金周期涉及的营运资金项目过少,仅包含应收账款、存货和应付账款三项,并不能概括企业实际的营运资金全貌。因此本文参照王竹泉[11]的方法,构建营运资金周期作为营运资金管理效率的代理变量。但未将其他应收款和其他应付款项目纳入范畴,原因在于这些资金可能是关联方往来,与供应链管理关系不大。

3.资本结构。本文使用狭义的资本结构定义,即长期债务占股权资本的比例,作为衡量企业资本结构的代理变量。

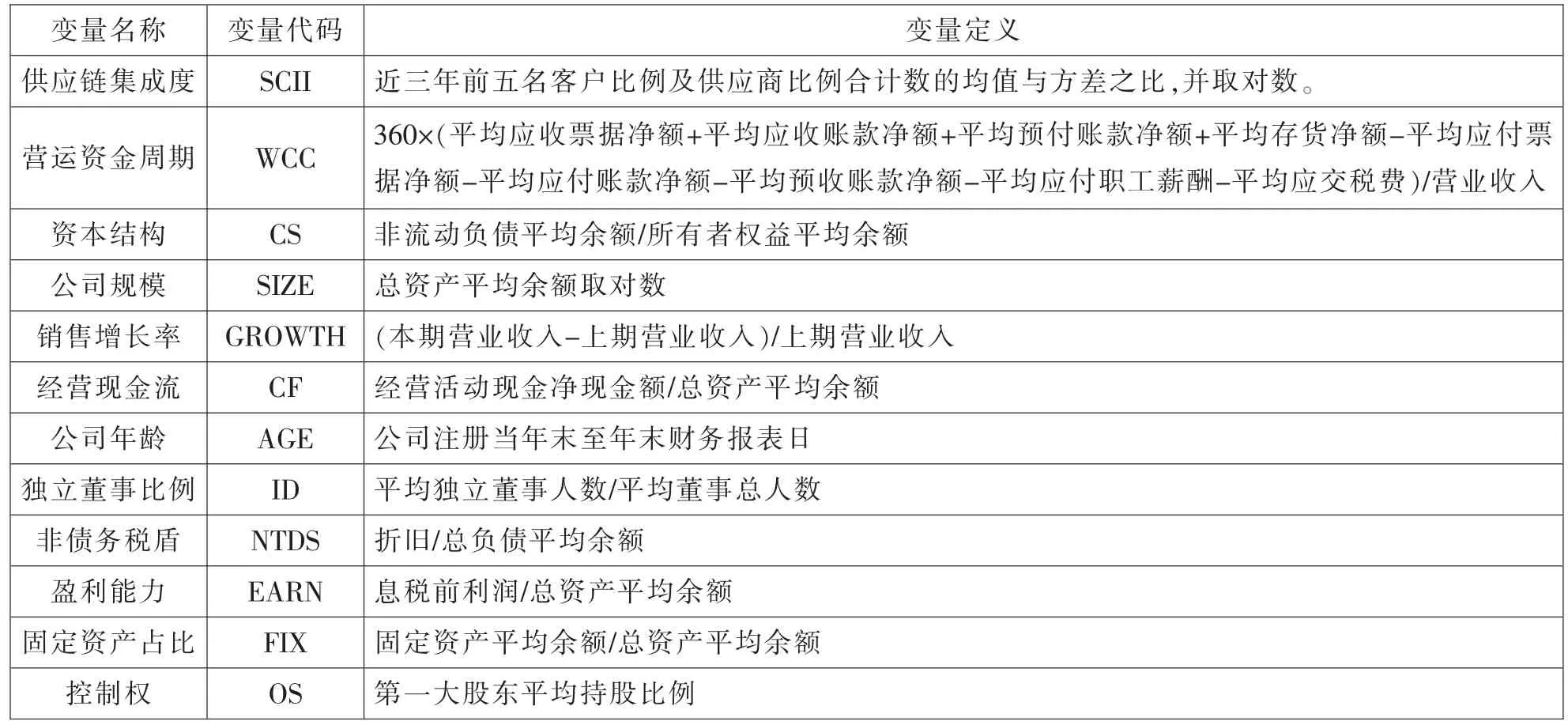

4.相关控制变量。本文旨在检验供应链集成对企业营运资金和资本结构的影响,因此主要选择了影响营运资金周期的控制变量和影响资本结构的控制变量。从已有文献来看,影响营运资金周期的企业因素主要包括公司规模、经营现金流、公司年龄、独立董事比例等,而影响资本结构的企业因素包括公司规模、销售增长率、非债务税盾、盈利能力、固定资产占比、控制权等。各指标的具体计算方法见表1。

表1 研究变量释义

(三)模型设计

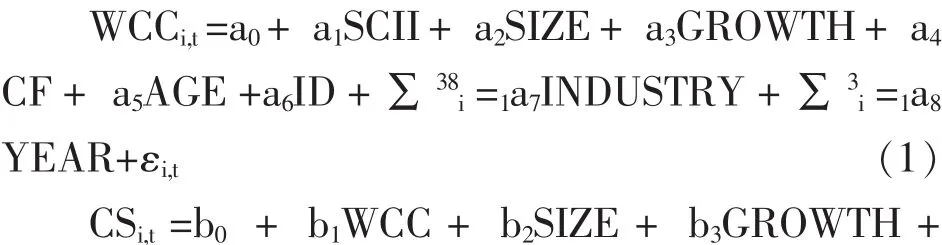

为检验研究假设及验证营运资金周期在供应链影响资本结构过程中的中介效应,本文采用温忠麟[13]中介变量检验方法,设计如下四个模型:

一般中介效应检验的模型是三个,而我们为了单独检验假设2,增加了模型(2)。另外需要说明的是,根据中介效应的检验方法,当系数、和均显著时,如果系数不显著,则存在营运资金周期的完全中介效应;而如果显著,同时小于且和同号,则存在营运资金周期的部分中介效应。

四、实证分析

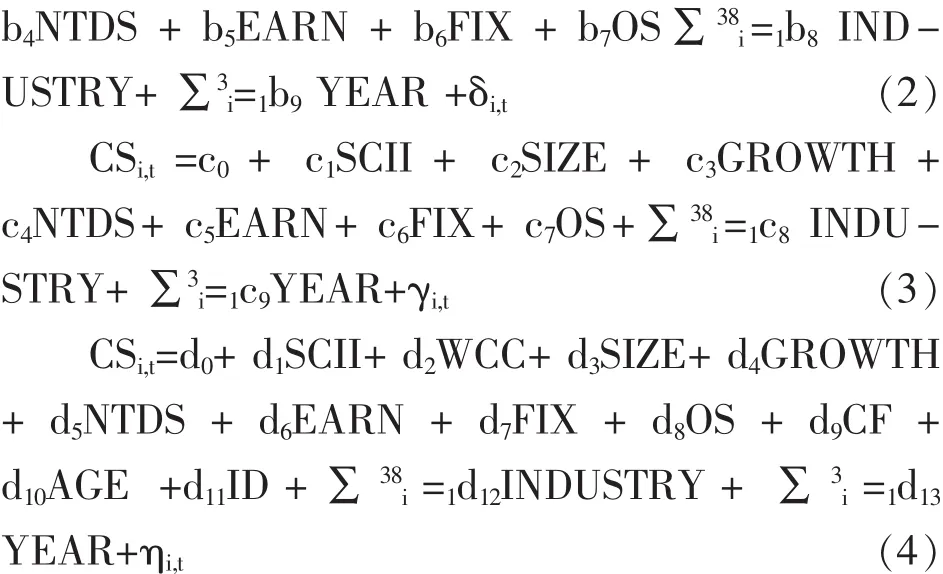

(一)描述性统计

表2为本文所有变量的描述性统计。从表2可见,样本公司资本结构均值为14.27%,说明上市公司的负债以流动负债为主,长期借款较少,而平均营运资金周期为124.72天,供应链集成的均值为6.04,各控制变量的数据见表2。

表2 变量的描述性统计

(二)相关性检验

根据模型变量间的PEARSON和SPEARNMAN相关系数可见,供应链集成与营运资金周期之间显著负相关,初步映证了假设1。营运资金周期与资本结构显著负相关,与假设2不一致,尚须做进一步回归分析。而供应链集成与资本结构则显著负相关,初步符合中介效应的验证条件。从表2中各变量之间的相关系数可知,不存在变量间相关系数大于0.6的情况,因此不存在严重共线性,从而影响回归结果。

(三)回归分析结果

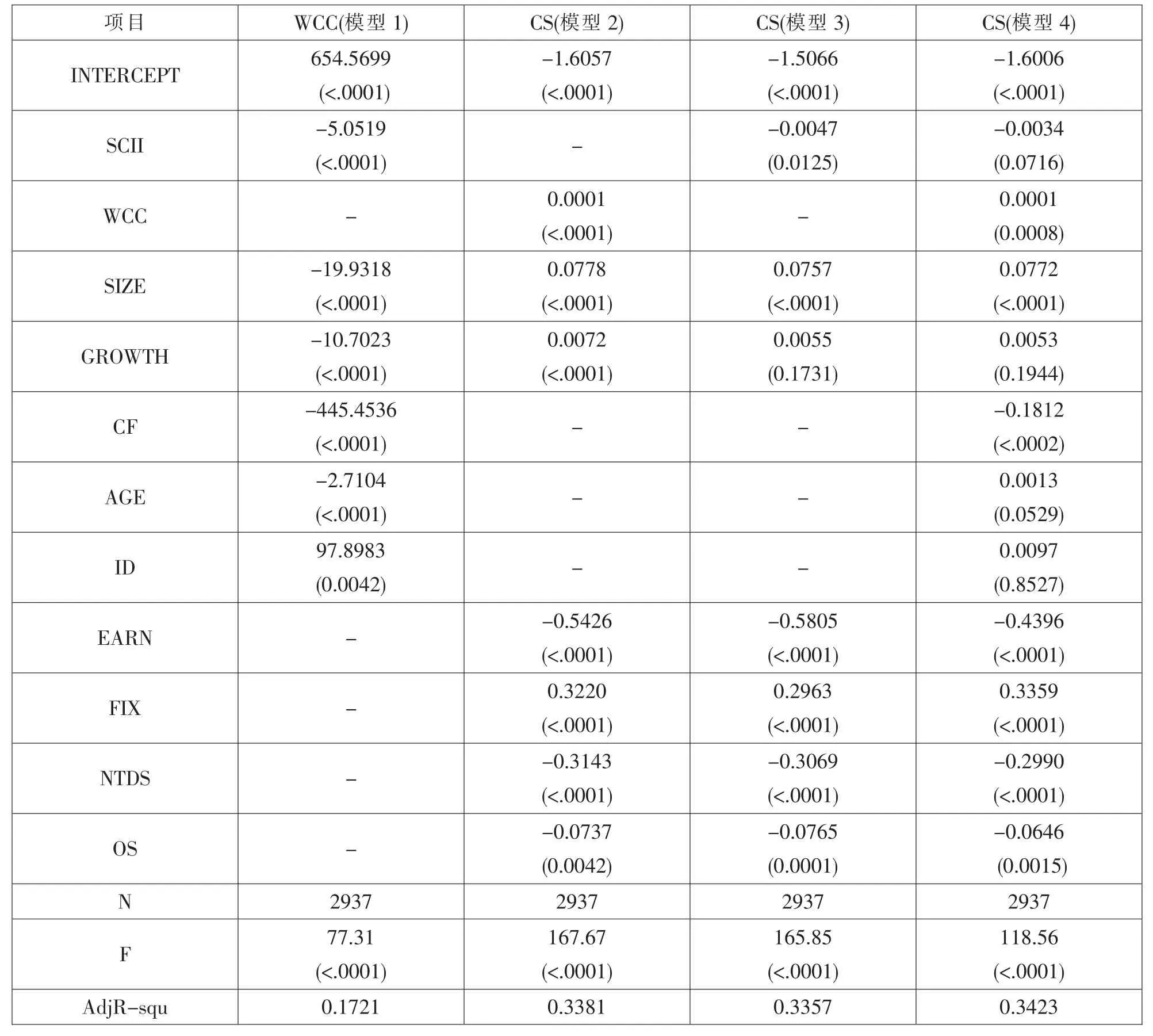

根据前面设计的四个模型,用SAS9.3进行回归分析,分析结果见表3。

从表3可以看出,模型1中,供应链集成与营运资金周期间相关系数为-5.0519,且显著,表明企业供应链集成程度越高,营运资金管理效率越高,假设1得到验证。模型2中,营运资金周期与资本结构之间的相关系数为0.0001,且显著,表明企业营运资金管理效率越高,企业资本结构中长期债务水平越低,假设2得到验证。模型3中,供应链集成与资本结构之间的相关系数为-0.0047,且显著,表明企业供应链集成程度越高,则资本结构中长期债务水平越低,假设3得到验证。模型4是在模型3的基础上加入营运资金周期的变量后,供应链集成与资本结构相关系数值为-0.0034,且系数值不显著。因此,根据中介效应的检验方法(见前面模型设计部分的解释),说明营运资金周期在供应链集成对资本结构的影响中起完全中介作用。

(四)稳健性测试

本文的两个关键自变量是“资本结构”和“营运资金周期”,而在量化处理时也存在不同的方法,有必要对指标的解释能力进行稳健性检验。

1.使用长期负债结构代替资本结构。前文“资本结构”的计量方法,采用了MM理论常用的债务权益率(长期债务/股东权益),而现在很多研究文献使用长期负债结构,即“长期负债/(长期负债+所有者权益)”作为衡量长期负债水平的代理变量(LS),因此,我们将使用长期负债结构代替本文模型中的资本结构以作稳健性检验。回归结果表明,营运资金周期与长期负债结构存在显著正相关关系,供应链集成与长期负债结构存在显著负相关关系。模型4在加入中介变量营运资金周期后,供应链集成与长期负债结构间的相关系数值为-0.0018不显著,故按照变量中介作用的检验方法,营运资金周期在供应链集成影响长期负债结构中起完全中介作用。故将长期负债结构替换资本结构后,供应链集成仍然能够通过营运资金周期的中介作用影响企业长期负债水平,与前文检验结果一致。

表3 回归分析结果

2.使用现金周期代替营运资金周期。国内使用“营运资金周期”,在国外的财务管理中则通常使用的指标是“现金周期”(CCC)作为衡量营运资金管理绩效的评价指标,因此,我们使用现金周期代替本文中的营运资金周期以作稳健性检验。现金周期=存货周期+应收账款周期-应付账款周期,不涉及其他诸如应付税金、工资等项目。模型1回归结果表明供应链集成与现金周期存在负相关关系,且相关系数显著,与前文检验结果一致。模型2回归结果表明现金周期与资本结构间存在正相关关系,但相关系数并不显著。模型3回归结果表明供应链集成与资本结构间存在负相关关系,且相关系数显著。假设1、2、3都得到了验证,说明现金周期与营运资金周期的影响相似。模型4加入中介变量“现金周期”后,现金周期与资本结构间虽存在正相关关系,但相关系数并不显著,说明现金周期在供应链集成影响资本结构过程中的中介作用不显著。我们认为,由于现金周期的项目比营运资金周期的项目少很多,因此现金周期所涉及的项目仅为企业通过长期负债来满足营运资金需求的一部分,故当一部分营运资金需求变化时,企业长期负债需求并不可能发生太大的变化。

五、研究结论与政策建议

本文通过实证研究供应链集成对企业短期营运资金管理效率以及长期资本结构的影响,得到如下结论:

第一,供应链集成与企业营运资金管理效率显著正相关,或与营运资金周期显著负相关。企业通过与主要的供应商和客户建立长期合作关系,在加强信息系统的支持下,实现信息共享,降低原材料的采购成本和生产成本,减少库存规模,加速产品销售和应收账款的收回,从而缩短了营运资金周期,降低了营运资金的需求,显著提高了企业短期营运资金的管理效率。

第二,企业资本结构与营运资金管理效率显著负相关,或与营运资金周期显著正相关。企业营运资金管理效率越高,营运资金周期越短,营运资金占有的比重越低,企业资本结构中长期负债水平也就越低,可显著地优化企业的资本结构以降低自身存在的风险。

第三,供应链集成与资本结构显著负相关,并且营运资金管理效率在供应链集成对资本结构的影响中起到中介效应。说明企业通过加强供应链集成的程度,不仅能直接降低企业的债务水平,还能够通过营运资金周期的变化,间接地影响到企业的资本结构,降低财务风险。

基于此,我们对制造业的相关企业提出以下财务建议:

首先,供应链集成是提高企业营运资金管理效率的有效途径。企业之间的竞争已经不是单个企业之间的竞争,而是演变成供应链与供应链之间的竞争。企业通过加强与上、下游企业之间在信息流、物流与资金流之间的协调管理,提高供应链的管理效率,从而加速资金周转,提高企业营运资金的管理效率。

其次,供应链集成可以间接优化企业的资本结构从而降低财务风险。企业通过供应链集成可以加速资金周转,提高企业营运资金管理效率,从而通过降低营运资金的占用,进一步降低长期负债水平,优化资本结构,有效降低财务杠杆与财务风险。

最后,提高企业短期资金的管理效率可以优化长期的资本结构。目前很多企业对长期资本结构的控制较为严格,但往往忽视了短期资金的管理效率,比如大量的应收账款挤占了企业的流动资金,从而间接导致了企业资本结构的恶化。因此,防止企业资本结构恶化,并避免陷入财务危机,提高短期营运资金的管理效率是财务管理的关键,而如前所述,供应链集成又是提高营运资金管理效率的有效途径。

[1]Flynn B B,Huo B,Zhao X.The Impact of Supply Chain Integration on Performance:A Contingency and Configuration approach[J].Journal of Operations Management,2010,28(1).

[2]Eriksson PE.Partnering in Engineering Projects:Four Dimensions of Supply Chain Integration[J].Journal of Purchasing and Supply Management,2014,21(1).

[3]Ragatz G L,Handfield R B,Petersen K J.Benefits Associated w ith Supplier Integration into New Product Development under Conditionsof Technology Uncertainty[J]. Journalof BusinessResearch,2002,55(5).

[4]Liu H,KeW,W ei K K,et al.Effectsof Supply Chain Integration and Market O rientation on Firm Performance: Evidence from China[J].International Journal of Operations&Production Management,2013,33(3).

[5]Yu W,Jacobs M A,Salisbury W D,et al.The Effects of Supply Chain Integration on Customer Satisfaction and Financial Performance:An O rganizational Learning Perspective[J].International Journal of Production Econom ics,2013,146(1).

[6]DasA,Narasimhan R,TalluriS.Supplier Integration-finding an Optimal Configuration[J].Journal of Operations Ma-nagement,2006,24(5).

[7]Vickery S K,Jayaram J,Droge C,et al.The Effects of an Integrative Supply Chain Strategy on Customer Service and Financial Performance:an Analysisof Direct Versus Indirect Relationships[J].Journal of Operations Management,2003,21(5).

[8]W ong C W Y,W ong C Y,Boon-itt S.The Combined Effects of Internal and External Supply Chain Integration on Product Innovation[J].International Journal of Production Econom ics,2013,146(2).

[9]Chin T A,Ham id A B A,Raslic A,et al.The Impact of Supply Chain Integration on Operational Capability in Malaysian Manufacturers[J].Procedia-Social and Behavioral Sciences,2014,130.

[10]谭跃,李远庆.营运资金管理与公司长期债务[J].财会通讯(学术版),2008(1).

[11]王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007(2).

[12]陈正林,王彧.供应链集成影响上市公司财务绩效的实证研究[J].会计研究,2014(2).

[13]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5).

[责任编辑:刘烜显]

申嫦娥,北京师范大学经济与工商管理学院教授,博士生导师;魏荣桓,北京师范大学经济与工商管理学院博士研究生;田洲,中国华融证券股份有限公司项目经理助理,北京 100875

F 406.69 [文献标识码]A [文章编号]1004-4434(2016)12-0063-06

北京市社科基金“财税激励、智力资本增值能力与企业技术创新研究”(16YJB018)