基于我国居民储蓄影响因素的计量分析

2016-07-21朱家明

何 玲,朱家明

(1.安徽财经大学 金融学院,安徽 蚌埠 233030; 2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030)

基于我国居民储蓄影响因素的计量分析

何玲1,朱家明2

(1.安徽财经大学 金融学院,安徽 蚌埠233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠233030)

摘要:我国经济发展增速、居民的储蓄量也在逐渐增多,一国居民储蓄量的多少会影响一国经济的发展,合适的储蓄量有利于国家经济良性循环和均衡发展,会使银行有足够的可贷资金,使企业能够获得运行发展所需资金,促进经济有效运转。通过运用计量经济学的方法,从宏观和微观的角度,采用数据分析,建立各因素与我国居民储蓄的计量模型,分析影响居民储蓄的因素。

关键词:储蓄;可支配收入;经济发展;利率;计量分析

随着我国经济的快速发展,我国居民储蓄量在不断增加。但我国经济模式发生了转变,在传统的金融的市场上,我国金融创新产品较少,更多的是传统的金融工具,在后期,金融衍生产品出现,我国证券市场也在不断完善,人们的理财观念转变。近年来,我国中央银行多次降息、降准,也会改变我国居民的储蓄量,足以看出储蓄量对一国经济的重要影响力。因此,需要研究我国居民储蓄量的影响因素,分析哪些因素对我国居民储蓄量的影响较大,则可以通过对这些重要因素进行控制来调控我国居民的储蓄量,从而调控我国的经济,促进我国经济良性循环与均衡发展。

1影响因素的确定及数据收集

1.1影响因素的确定。

将以下几个因素作为影响城镇居民储蓄的几个影响因素:(1)城镇居民的可支配收入;(2) CPI(消费物价指数);(3)利率;(4)股票资金额。

1.2 数据的收集。

通过访问国家统计局网站,选取从1991年至2014年的城镇居民存款余额、可支配收入、股票资金额的单位都是亿元,利率的单位是百分比,CPI数据是将1991年定为100,以1991年为基期。

表1 1991~2014年城镇居民储蓄量、可支配收入等数据

数据来源:中国统计局网站[4]。注:表格中的CPI是以1991年为基期,即1991年的CPI是100;其中利率是每年12月31日中央银行公布的一年期定期存款利率。

2模型的建立与检验

2.1模型的准备。

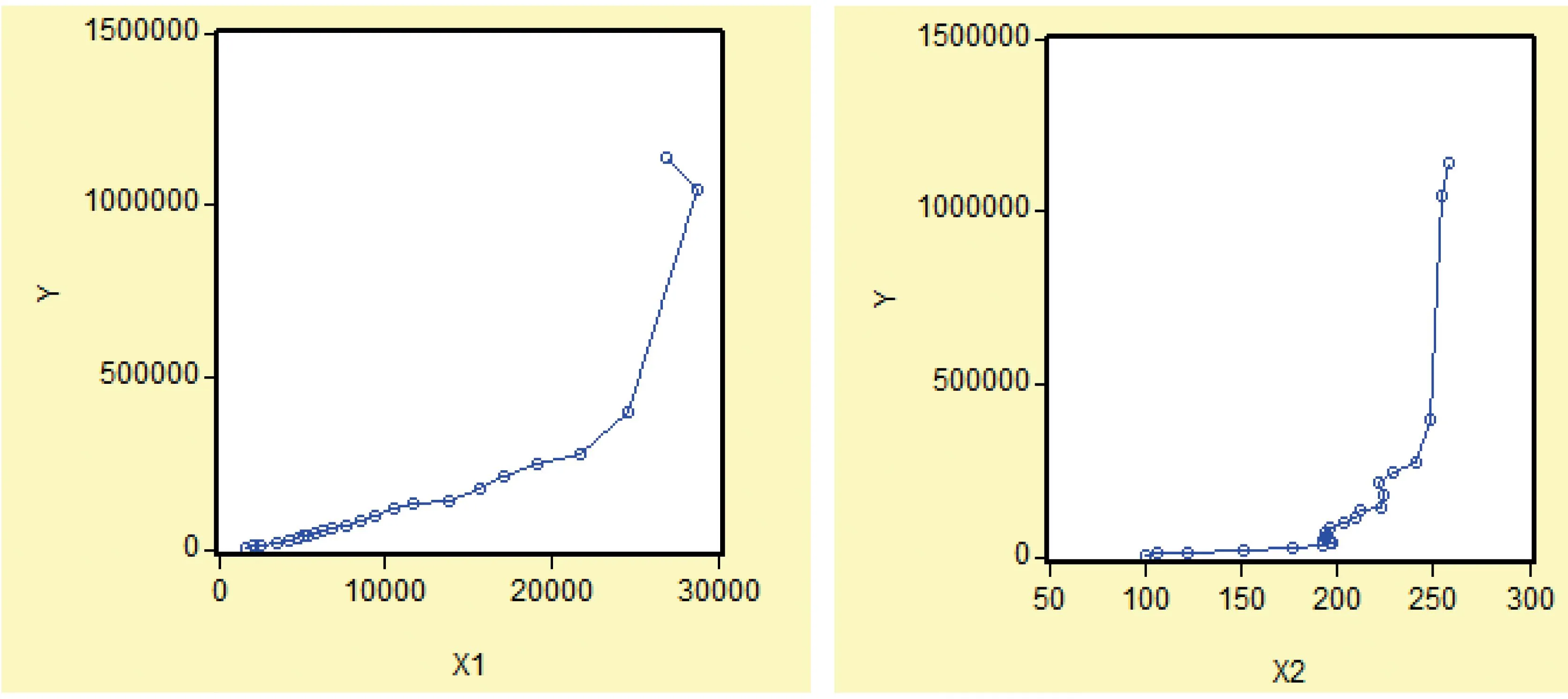

首先将城镇居民的存款余额设为Y,将城镇居民的可支配收入、CPI、利率、股票筹资额分别设为X1、X2、X3、X4。运用EVIEWS软件,得出该四个影响因素与城镇居民储蓄量的相关图,见下图。

图1 X1与Y的相关图 图2 X2与Y的相关图

图3 X3与Y的相关图 图4 X4与Y的相关图

从影响因素与城镇居民的储蓄量的相关图分析可知,各因素与城镇居民的储蓄量之间不是线性关系,X1、X2与Y的关系有种指数的关系,但是X3、X4与Y的关系并不明显,原因可能是近年来我国多次采取降准、降息措施,同时我国证券市场近年发展较快,导致相关程度不高。我们可以首先建立四个因素与城镇居民的储蓄量的线性模型,再用指数模型,比较两种模型。

2.2 线性模型与指数模型的选择。

首先建立X1、X2、X3、X4与Y的线性模型,通过EVIEWS软件,结果见图5。

图5 X1、X2、X3、X4与Y的线性模型

从结果可知,可决系数只有0.7904,拟合效果较差,且X2、X3与X4通不过t检验,因此可以判断该模型存在很大缺陷。从各因素与城镇居民的储蓄量的相关图分析看出,自变量与因变量之间可能存在指数关系,因此建立城镇居民储蓄量与四个因素之间的指数模型。

从EVIEWS结果可知,R2=0.9863,F=342.7942,拟合效果很好,X1、X2、X3的t检验、F检验及经济检验均通过,但是X4的t检验不通过,说明模型还存在一定的问题,可能存在多重共线性等问题,但是指数模型明显比线性模型更好,因此选择指数模型,后期的检验都是对指数模型进行研究的。

2.3 多重共线性检验与消除。

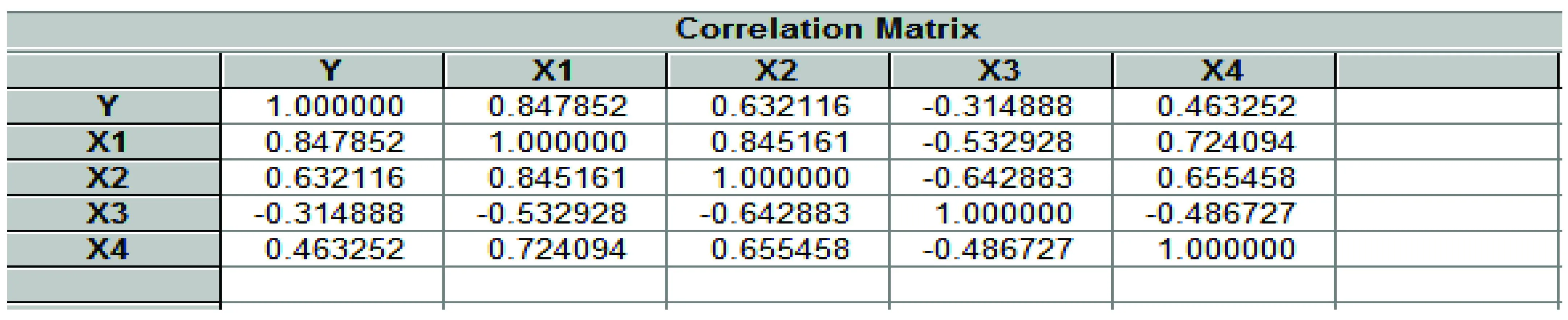

多重共线性是解释变量之间存在一定的线性关系,这种关系不仅包括解释变量之间精确的线性关系,还包括解释变量之间近似的线性关系。在软件窗口中输入“COR X1 X2 X3 X4”,结果见表2。

表2各因素间的相关系数

从表2中可以看出,解释变量之间的相关系数大于0.8,因此解释变量见存在多重共线性。

再建立辅助回归模型,验证解释变量间是否存在多重共线性。在软件窗口中输入:

“LS X1 C X2 X3 X4;LS X2 C X1 X3 X4;LS X3 C X1 X2 X4;LS X4 C X1 X2 X3”

从以上几次线性回归模型来看,前两次回归的拟合优度相对较高,说明解释变量间确实存在多重共线性,其方差膨胀因子VIF大于10,因此,必须采取措施消除解释变量间的多重共线性,不然会影响后期的最小二乘估计结果。

为了消除解释变量间的多重共线性,采用逐步回归法,[5]具体做法如下。

根据理论与实际情况分析,城镇居民可支配收入应是居民储蓄的主要影响因素,相关系数检验也表明,城镇居民可支配收入与居民储蓄额的相关性最强。将其余的变量逐个引入模型,以LNY=A+BX+ε作为最基本的模型,估计结果列入表3(第二行为t检验值)。

表3逐步回归法所得模型的系数及t值

经逐步回归法,将模型的多重共线性消除,从表格结果可知,最终建立的模型为:

LNY=8.0191+0.0000883X1-0.013X2-0.0621X3

(0.3275) (0.00000822) (0.001761) (0.0153)

t= (24.4824) (10.7375) (-7.3903) (-4.0595)

2.4 自相关检验。

2.4.1 DW检验。

给定显著性水平0.05,查DW表[6],当n=24,k=3时,得下限值dL=1.013,上限值dU=1.77,因为DW统计量为0.774149,小于dL=1.013,因此该模型存在自相关。

2.4.2 偏相关系数检验。

方程窗口点击view esidual testcorrelogram-Q-statistics,进行偏相关系数检验,选择10阶,结果见图6。

图6 偏相关系数

从图中可以看出,有两条线段超出虚线,因此该模型存在二阶自相关[7]。

2.4.3 BG检验。

首先建立模型“LS LNY C X1 X2 X3”,之后方程窗口点击view esidual testSerial Correlation LM test,进行BG检验,选择2阶,结果见下图7。

图7 BG检验结果

当模型存在自相关时,采取广义差分法[8]消除模型的自相关性。由于经过DW检验、BG检验以及偏相关系数检验,证明模型存在二阶自相关性。因此在软件的窗口中输入:“LS LNY C X1 X2 X3 AR(1) AR(2)”,用EVIEWS软件,得出的结果。

当采取广义差分法之后,再对修改后的模型进行自相关检验。

给定显著性水平0.05,查DW表,当n=22,k=3时,得下限值dL=0.958,上限值dU=1.497,因为DW统计量为1.527450,大于dU,小于4-dU,即dU 图8 偏相关系数 从广义差分后的偏相关系数结果看,没有线段超出虚线,因此广义差分后的模型不存在自相关性。因此,通过自相关检验及消除后,建立的模型为: LNY=10.085+0.000153X1-0.000354X2-0.0739X3 2.5 异方差检验。 对模型进行异方差检验,在方程窗口上点击ViewResidualTestWhite Heteroskedastcity,检验结果见图9。 图9 White检验结果 3结果分析 该模型经过最开始的选模型,确定了指数模型,再经过多重共线性检验、自相关检验、异方差检验,并进行相应的消除。综上所研究的,确定的模型为: LNY=10.085+0.000153X1-0.000354X2-0.0739X3 (0.6751)(0.000025)(0.003964)(0.02342) t=(14.9385)(6.13) (-2.08942)(-3.1558) 经济意义检验:该模型表示城镇居民可支配收入每增加1亿元,城镇居民储蓄增加0.0153%;居民消费价格指数每增加1单位,城镇居民储蓄减少0.0354%;利率每变动1一个单位,城镇居民储蓄变动7.39%。 统计推断检验:该模型的可决系数很高,拟合效果很好,且t检验通过,F统计量较大,F检验也通过,三个因素对城镇居民储蓄具有显著影响。 计量经济学检验:经过多重共线性检验、自相关性检验、异方差性检验,并对其相应的进行消除,最终得到的这个模型符合计量经济方法的基本假定。[9] 4政策建议 本文最终确定的影响我国居民储蓄的三个主要因素是城镇居民的可支配收入、CPI以及利率,下面根据最终建立的计量模型,对我国居民储蓄量提出几点建议: (1)通过分析可知,居民的可支配收入是影响居民储蓄量的重要因素,因此只要居民的可支配收入增加,居民的储蓄量也会增加,因此,政府可以增加财政支出,给予更多的转移性支出,这样部分人的可支配收入会增加,我国居民的可支配收入会增加,储蓄量也就会增加,这样银行等金融机构就会有更多的可贷资金。 (2)CPI也是影响我国居民的可支配收入的重要因素,CPI的大小反映我国的商品的价格指数。商品价格指数越高,人们购买物品越少,特别是非必需品,当价格升高时,需求量会显著降低,因此储蓄也会增多。因此,政府可以通过调控CPI大小来控制宏观经济。 (3)利率是国家调控经济的经常手段,利率的变动对我国经济、金融的影响都很大,当利率升高时,会吸引居民增加储蓄量,赚取无风险收益,当利率降低时,居民更多地愿意将资金进行投资,以赚取更多的超额收益。因此,当国家经济不景气,需要刺激经济时,可以降低利率,刺激消费。 参考文献 [1]乔为国,潘必胜.我国经济增长中合理投资率的确定[J].中国软件科学,2005(7):76-82. [2]沈坤荣,谢勇.中国城镇居民储蓄率的影响因素:1997-2008——基于省级动态面板数据的实证研究[J].上海经济研究,2011(9):3-10. [3]张建华,孙学光.我国居民储蓄存款误差修正模型及分析[J].数量经济技术经济研究,2009(4):129-138. [4]中国统计局,http://www.stats.gov.cn/. [5]庞皓. 计量经济学(第三版)[M]. 北京:科学出版社,2014:104-105. [6]王博. 市场化改革对中国储蓄率的影响研究[J]. 金融研究,2012(6):68-82. [7]王弟海,龚六堂. 增长经济中的消费和储蓄——兼论中国高储蓄率的原因[J]. 金融研究,2007(12):1-16. [8]何婷婷. 中国储蓄率增长原因研究[D].厦门大学,2014. [9]刘家乐.资源型城市的现状分析及实现可持续发展的对策——以安徽省淮南市为例[J]. 鸡西大学学报,2008(4):41-43. Class No.:F014.5Document Mark:A (责任编辑:宋瑞斌) Econometric Analysis of Factors Influenced Chinese Residents' Savings He Ling1,Zhu Jiaming2 (1.School of Finance, Anhui University of Finance and Economics Bengbu, Anhui 233030, China;2.School of Statistics and Applied Math,Anhui University of Finance and Economics, Bengbu, Anhui 233030, China) Abstract:In recent years, China adopted many policies to promote economic development, such as new economic norm, repeated interest rate cuts, etc. Along with the growth of China's economy, residents savings also has been gradually increasing, which would affect the development of a country's economy. Appropriate savings rate is conducive to national economic virtuous cycle and balanced development and enterprises could get the funds needed for the operation and development,. With the method of econometrics, the paper made an analysis of historical data from the macro and micro perspective and establish factor analysis and the measurement model to deal with China's household savings. Key words:savings; disposable income; economic development; interest rate; quantitative analysis 作者简介:何玲,学生,安徽财经大学金融学院。研究方向:金融工程。 基金项目:国家自然科学基金项目(71471001);安徽省大学生创新创业训练项目(201510378523)。 文章编号:1672-6758(2016)07-0041-5 中图分类号:F014.5 文献标识码:A 朱家明,副教授,安徽财经大学统计与应用数学学院数学建模实验室主任。研究方向:应用数学与数学建模。