关系型交易、控制权配置与公司税收规避

2016-07-07代彬彭程刘星

代 彬 彭 程 刘 星

一、引言

市场经济越发展,税收问题越重要。通过各种避税手段降低税负以藉此增加公司收益的行为似乎正演变为各国公司的现实选择,并最终影响社会福利。[1]在美国,企业避税活动被视作国家税务系统面临的最大挑战[2];近年来,我国企业的激进避税现象也日益普遍,导致了国家财政收入的重大损失①国家税务总局的统计表明,2013和2014年我国的反避税工作为国家贡献税收分别高达481亿元和523亿元。另外,根据Hanlon和Heitzman(2010)[3]的定义“避税是从明确合法的交易到更激进避税形式的连续变量”,因此激进避税的范围较宽泛且属于广义避税行为。由于本文主旨是研究企业的税负降低行为,并不强调其合法性,若无特殊说明,行文中对税收规避与激进避税的表述将交替使用而不作概念区分。。与此同时,关于避税行为影响因素和避税效果的研究也呈现出较为对立的结论,并衍生出避税的传统观和代理观两大阵营。[2][4]

是什么因素决定了企业税收规避行为的差异呢?企业避税决策并非在一个孤立、封闭的系统中完成,必然要与其他利益相关方或治理环境产生某种关联。[3]已有研究发现避税行为会受到股权结构及内部控制等特征的影响。[5-6]上述成果无疑丰富了学术界对企业避税动因的了解,然而现有研究却忽视了对企业关系型交易这一重要因素的关注。大量研究揭示,在“新兴加转轨”的经济体中,通过基于“关系”构建的交易行为来获取和实现可持续发展已成为众多企业的现实抉择,而这一现象在中国“关系本位”的社会结构及文化传统映射下展现得更为突出。[7]然而,对关系型交易的倚重却可能引发“双刃剑”效应。企业既可能凭借关系专用性投资推进与重要供应商/客户的供应链一体化战略,为交易各方获取并巩固长期竞争优势提供关键支撑[8],也存在因关系型交易滋生会计操纵行为加剧以及内部人利益侵占等机会主义风险的困扰[9]。目前,虽然关系型交易对企业的影响价值已逐渐受到学术界与实务界的重视并得到了初步的研究成果,但从税收规避的角度来分析企业关系契约如何影响公司的具体财务决策则较为鲜见,这也为本文观察和厘清关系型交易的经济后果贡献了新的研究视角。

与此同时,关系型交易影响公司避税行为的过程中还可能受到管理层的牵掣,面临企业内部治理情景的影响。理论上讲,避税策略是管理层对避税的收益、成本以及风险综合权衡后的结果。Hambrick和Mason(1984)[10]提出的“高层梯队理论”(Upper Echelons Theory)认为高管的决策行为受其个人特征的影响,并获得了大量研究的证实。因此,探讨管理层特质因素如何影响避税行为也逐渐成为本领域研究的重要议题,学者们也从管理者固定效应、CEO类型等视角出发进行了初步探索。[11-12]但稍显遗憾的是,基于管理层视角的企业控制权配置特征长期以来并没有得到学者们的足够重视。Aghion和Bolton(1992)[13]率先在公司治理研究中引入对控制权的探讨,并以类别迥异的企业权力结构为出发点分析了高管的决策表现及其效率差异。从形成机理上看,税收规避策略是管理者动机与行为的直接体现。在面对复杂多变的经营环境时,不同权力的高管会对公司经营状况乃至自身利益函数产生异质预期,进而对避税的成本和收益作出不同评估,这势必会影响企业避税行为。相比于欧美发达国家而言,以关系型交易、控制权配置等为表现载体的非正式治理机制会对转型国家中企业如何选择避税策略意义深远。[3]因此,研究中国上市公司避税问题需同时考虑到关系型交易的作用以及高管控制权配置因素的嵌入。

那么,结合当前我国的现实制度背景,关系型交易如何影响公司的税收规避呢?与此相应地,高管控制权的增强又会发挥怎样的调节效应呢?基于对企业避税行为诱因的综合考量,加之对目前研究缺憾的弥补和拓展,共同形成了本研究选题的缘起和契机。本文首先以企业的关系型交易为切入点,搭建了“关系型交易—控制权配置与自利动机—企业避税策略”这一逻辑架构,然后利用2008—2014年的A股制造业上市公司为研究样本进行实证分析。结果表明:与重要供应商/客户的关系型交易显著提高了公司的税收激进水平,表明企业的避税行为会受关系契约的影响;高管控制权的增强能够进一步强化关系型交易与公司激进避税行为的正向关系,揭示企业的财务决策可能蕴含了强权高管的自利性动机。进一步的研究发现,当企业面临更强的市场竞争压力和拥有较低的多元化程度时,关系型交易对公司激进避税的促进作用更为明显,不过高管控制权原有的正向调节效应却受到弱化。

本研究可能的边际贡献在于:通过阐释关系型交易对公司避税策略的影响以及高管的控制权特征在这一过程中可能扮演的角色,本文不但对Higgins等(2015)[14]有关企业商业战略与避税决策之间的实证研究在我国新兴加转轨制度背景下进行了有益拓展,同时以避税这一具体的财务决策为例对Bebchuk等(2002)[15]提出的“管理层权力论”(Managerial Pow⁃er Theory)增添了来自中国的经验佐证,并且对于理解我国企业内部治理安排如何影响关系型交易的经济后果也具有重要价值,还为当前有关优化利益相关者共同治理模式以及加强管理层财务决策监督的政策导向提供了更为细致的线索。

二、理论分析与研究假设

会计系统能否有效运行必须考虑企业面临的制度环境,包括税收规避在内的管理层决策必然受到所处公司治理情景的影响,并最终在内、外部激励(约束)因素的联合决定下保持一个相对均衡状态,相应地这也成为本文理论推演的逻辑主线。

(一)关系型交易与企业避税行为

受市场机制及要素市场的局限,“新兴加转轨”制度背景下的企业通常面临畸高的市场交易成本,导致企业更热衷于选择关系型交易模式,并通过对“关系”的维护来持续享有丰厚的关系租金[16],而这也为企业提升互信水平、防范道德风险与逆向选择行为、实现互利共赢构建了一个利益均衡的博弈合作机制。在中国,基于“关系本位”的文化传统让商业关系网络肩负了保障企业竞争优势的特殊职能与功效,而司法体系的孱弱和投资者保护机制的欠缺则进一步激发并放大了企业对关系型交易的需求。因此,作为重要的非财务利益相关者,供应商/客户能够对企业财务绩效、经营政策等发挥不可忽视的作用。[17]为了提升重要供应商/客户进行长期交易的意愿和预期,缓解合作方对企业在关系契约执行能力等方面潜在风险的顾虑,同时也便于寻求或拓展更多的关系专用性投资,企业需向交易对象展现出优异、稳健的财务状况以及经营业绩“蒸蒸日上”的良好态势。据此,本文认为企业应有强烈动机选择和实施更为激进的避税决策,主要原因在于以下几方面。

1.关系型交易程度较高的公司需持有更多的现金以对冲现金流风险。在现实的商业环境中,企业无法排除重要供应商/客户中止履行合同、宣告破产或解散等意外情景的出现,此时将对企业预期现金流量形成负向冲击,并带来直接而严重的财务损失。Bates等(2009)[18]指出,倘若企业能够意识到重要供应商/客户对自身资金链安全的重大影响,会强化将现金作为风险管理工具的功能地位。同时,更高的现金持有量也是维系关系专用性投资的能力体现,有助于企业稳固双方契约关系,进而避免重要供应商/客户流失。[19]而如果没有其他的成本和风险(或者成本不足以抵消收益),避税行为能够通过暂时性和永久性的会计-税收差异增加企业现金流和净收益。[3]因此,为防范潜在的现金流风险,关系型交易程度较高的公司会倾向于采取激进的避税策略。

2.关系型交易程度较高的公司需应对更高的财务困境风险。Dhaliwal等(2015)[20]认为,对重要供应商/客户的依赖会提高企业未来陷入财务困境的可能性,并且审计师更可能对这类企业出具持续经营审计意见。财务状况的恶化向外部传播了企业存续前景及产品服务保障能力的负面信息,供应商/客户可能会主动规避与此类企业的交易活动。而避税行为通常能带来实际的经济收益[14],企业可能会通过积极的税收筹划来缓和交易伙伴对潜在的财务困境风险的担忧。例如,Noga和Schnader(2013)[21]发现财务危机概率较高的企业有动机通过激进避税来提高自身的会计盈余表现。因此,为降低财务困境风险的不利影响,关系型交易程度较高的公司会倾向于采取激进的避税策略。

3.关系型交易程度较高的公司有向供应商/客户展示良好业绩的内在动机。商业关系的紧密也预示着交易双方相互依存度的提高,由于交易的异质性、不可分割性等特征更容易因“绑定效应”招致较高的转换成本,一旦关系型交易取消或无法延续,企业的资产专用性价值可能会受较大影响。[22]而为了吸引更多的供应商/客户签订长期契约或增加关系专用性投资,企业倾向于通过增加操控性应计利润等手段来粉饰业绩以展现出经营前景良好的景象。[9][23]而Wilson(2009)[24]等大量研究则发现,企业会凭借避税行为进行正向盈余管理。因此,关系型交易程度较高的公司在调增盈余的动机驱使下会倾向于采取激进的避税策略。

4.企业的风险承担意愿某种程度上也将反映其税收筹划导向。管理层对风险型避税活动的态度是决定企业避税行为的重要因素。Higgins等(2015)[14]认为企业的风险承担偏好会在经营战略和避税策略中得以共同体现,并实证发现执行风险型战略的企业会采取更为激进的避税决策。相对于所谓的离散型交易模式,关系型交易的增多将导致企业承担的风险也“水涨船高”,而现有研究大多将企业对重要供应商/客户的依赖视作一种风险型商业战略。[20]李增泉等(2011)[25]也发现由于在交易规则以及信息供求等方面存在实质性差异,关系型交易的增多提高了企业的特质风险。因此,倘若企业为了与供应商/客户建立紧密的商业关系网络而给予更高的风险容忍度,自然可以推断这样的公司更易于采纳激进的避税手段。

基于以上分析,这里提出本文的第一个研究假设:

H1:公司与供应商/客户的关系型交易程度越高,公司激进避税行为越严重。

(二)控制权配置的调节效应

作为企业经营战略中的重要组成部分,如何合理筹划并降低税负支出自然也受到管理层的高度重视。在股东与管理层利益冲突不断加剧的现实治理语境下,高管会从自身效用最大化出发对避税的收益和成本进行权衡,其权力的行使对公司避税策略的影响尤为重要。那么,具体到本文的研究,强权高管的存在如何影响关系型交易与避税行为的关系呢?

一方面,强权高管从权力自利的角度出发可能会主动强化关系型交易与激进避税行为的正相关。随着董事会与监事会监督作用的相对弱化,加之管理层权力本身的不断增强,此消彼长之下高管的寻租能力随之提升。而通过相对复杂、隐蔽且不透明的避税活动不但能够将经济资源更多留存于公司内部并用作攫取私利的资金来源,也提高了外部股东等利益相关者监督内部人行为的难度,降低了高管获取控制权私利的成本与风险,使得强有力的高管控制权为激进避税提供了稳定有效的实施环境和安全保障。[26]而凭借维护关系型交易、迎合供应商/客户预期的“正当理由”选择激进避税策略,也便于高管就避税决策向董事会作出“合理”解释。因此,避税行为更容易被内部人选作权力寻租的“良好载体”。

基于上述思路,一些学者主要从代理视角出发提供了可供佐证的研究成果。Slemrod(2004)[4]发现公司通过激进避税策略节余的资金可能被管理层所侵占,从而导致避税掩饰下的高管权力自利行为更为突出。Hanlon和Heitzman(2010)[3]认为缺乏有效监管的高管会采取激进的避税决策,并且激进避税与高管的权力寻租之间存在相辅相成的互补关系,寻租行为会进一步增强高管实施避税交易的意愿和能力。Kang和Ko(2014)[27]指出当激励契约失效时管理层会倾向于采取激进避税行为。Laguir和Stagliano(2014)[28]以及谢盛纹和田莉(2014)[26]等的研究证实,权力较大的CEO为攫取更多的控制权私利会实施更为激进的避税策略。

因此,基于上述思路可以推论,企业与重要供应商/客户建立的商业关系可能成为高管借避税交易攫取控制权私利的“挡箭牌”,高管控制权的增强会进一步强化关系型交易对激进避税行为的促进效应。

另一方面,强权高管也可能将对激进避税行为的自我约束作为信号传递给外部的交易伙伴,以维护关系契约的正常运行。避税的代理观认为虽然避税活动能够产生直接而可观的经济效益,但同样会给企业及经理人带来时间与精力的耗费、声誉的损失、监管当局的核查风险以及管理层伺机寻租等诸多的税收成本与非税成本。[3]商业关系的稳固强化了交易双方目标与行动一致性,有助于提高交易双方相互制衡程度。而资产专用性投入则蕴含了如下的价值判断:为避免因失信遭受声誉风险的侵蚀,企业抱有遵守关系契约的长期动机和坚定理念,交易中不会通过自利行为损害对方利益。现有研究也证实,公司治理的改善能够有效缓解利益相关者对内部人借避税交易寻租的疑虑[24],供应商/客户也只会对此类企业所实施的避税行为给予积极评价[29]。

可以设想的是,倘若高管在避税行为中隐含的寻租动机一旦曝光,等于向其他利益主体传递了企业信誉低劣的信息。因此,以强权高管为代表的非正式治理机制的嵌入将很可能被客户/供应商视作公司治理效率的阻碍,据此对避税行为的决策动机和价值效应做出负面评价,从而损害其对关系专用性资产的投资意愿,提高关系治理成本。为消除这一“隐患”,维持并增强企业的关系专用性投资水平,强权高管可能会将对激进避税行为的主动摈弃视作向交易伙伴发出的一项“可置信承诺”,此时高管控制权可能在关系型交易与避税行为的关系中发挥负向调节效应。

基于上述分析,本文认为,对于倚重关系型交易的企业而言,高管控制权的增强到底是体现权力自利的寻租动机抑或在关系契约治理下发挥“信号效应”很难给出明确的推论,目前也尚无经验证据可供佐证,但是预期能够产生显著影响。因此对上述关系不做方向性预判,并提出如下的竞争性研究假设:

H2a:高管控制权的增强能够促进关系型交易与公司激进避税行为之间的正向关系。

H2b:高管控制权的增强能够弱化关系型交易与公司激进避税行为之间的正向关系。

三、研究设计

(一)样本选取与数据来源

由于我国于2007年实施新企业会计准则,并于2008年执行新企业所得税制度,本文首先选取2008—2014年的所有A股制造业上市公司为初始样本。以制造业企业为研究对象是考虑到它们与供应商/客户的关系相对稳定,更适宜观察关系型交易对公司避税决策的影响。在此基础上本文依次执行了如下遴选标准:删除ST、PT样本;删除审计意见为“拒绝”或“否定”类别的样本;删除当期所得税费用小于等于零的样本;删除数据无法补全的样本。经上述遴选,最终样本库中供应商和客户关系型交易样本分别为4 754个和5 623个公司年度观测值。研究涉及的公司治理、财务信息等数据主要取自CSMAR和WIND数据库,另有部分来自手工采集,并以随机抽样方式与公司年报进行了交叉验证。为缓解个别异常值可能带来的干扰,回归分析中对主要连续变量按照上下1%采取了Winsorize缩尾处理。

(二)变量定义

1.关系型交易(RBT)。

当企业的采购或销售活动倚重于少量的个别交易对象时,揭示该企业可能对这些重要供应商/客户具有较高的资产专用性水平。借鉴徐虹等(2015)[23]做法,并结合我国上市公司年报对相关信息的实际披露情况,本文分别采用企业向前五大供应商的采购比重RBT_Supply或向前五大客户的销售比重RBT_Cus⁃tomer作为关系型交易程度的替代变量。Banerjee等(2008)[8]也认为该方法在衡量企业与供应商/客户的关系型交易时更具合理性。

2.高管控制权配置(POWER)。

高管控制权是以CEO为代表的核心管理层所拥有的、在公司重大事项的制定和执行中能够发挥重要影响作用的权限或能力。对高管控制权的测度虽有多种方法,但缺乏直接的度量指标。本文在Finkelstein(1992)[30]提出的权力模型基础上,借鉴代彬等(2011)[31]的做法,具体从以下八个方面刻画高管控制权特征。

(1)管理层结构。如果CEO同时在董事会内部也有要职在身时通常具备更显著的影响力。本指标当CEO在董事会内部无任职时赋值为0,若任董事和董事长时分别赋值1和2。

(2)CEO持股情况。持有股份的CEO被授予了股东与管理者的“两栖身份”,更有助于其对企业的重大决策发挥作用。本指标在CEO持有所在企业股份时赋值为1,否则为0。

(3)董事会规模。一些学者发现高管控制权会伴随董事会人数的扩充相应得以强化。[32]本指标以行业中位数为标准,当董事会人数大于该标准时赋值为1,否则为0。

(4)独立董事履职能力。一般认为独董距离上市企业的注册地越邻近,预示其能够更便捷地履行监督职能从而削弱和制约管理层权力。本指标当独董所在地与企业注册地不一致时赋值为1,否则为0。

(5)高学历和高职称①本文定义的高职称是指高级工程师、高级建筑师、高级会计师、高级经济师、注册会计师、注册资产评估师、律师、教授、研究员等;高学历是指硕士研究生及以上学历。情况。Finkelstein(1992)[30]指出,拥有高学历或高职称的管理者更容易通过对自身专业声誉的塑造和运用在公司的重大决策中施加个人影响。本指标当CEO符合高学历/高职称的其中之一时赋值为1,否则为0。

(6)CEO任期。随着工作时间的积累,核心高管越容易通过“职位任免”等多种手段在组织内形成“利益均沾”的牢固同盟关系。本指标以行业中位数为标准,当CEO任职时间大于该标准时赋值为1,否则为0。

(7)其他企业兼职情况。如果管理者在本企业之外兼有职务时预示能够运用更为强大的社会关系网络,这有助于其在公司战略决策中赢得更多的话语权。本指标当CEO在其他企业兼有职务时赋值为1,否则为0。

(8)CEO政治关联。已有的国内外研究普遍认为与政府关系更紧密的高管会在公司内部形成“堑壕效应”,进而阻塞公司治理机制的正常运行。本指标当CEO具备政治关联②借鉴相关研究,本文对政治关联的识别根据CEO是否为现任(或曾任)政府官员来加以界定。时赋值为1,否则为0。

上述八个方面从不同的维度刻画了高管控制权的属性特征,不过单独审视都各自存在视角盲区,难以做到准确无偏的度量。借鉴代彬等(2011)[31]的做法,本文利用以下两种方法对高管控制权的以上八个特征维度进行合成处理,并最终获得一个综合性变量:其一,对八个特征维度简单加总后计算平均值,生成综合指标POWER_avg;其二,利用主成分分析法对八个特征维度计算出一个主成分综合得分,并以此生成综合指标POWER_pca。根据指标构建原理可知,POWER值越大说明高管的控制权越强。

3.激进避税程度(TA)。

关于避税行为的测度有多种方法,目前国内外广泛采用的有以下三类:一是有效税率法,但因我国税收政策较为复杂,上市公司通常享有广泛的税收优惠且名义税率不尽相同,使得此方法易造成样本间横向不可比,也难以度量企业主观避税程度;二是会计-税收差异法,但这一指标易受盈余管理等因素的影响并且难以从指标中进行有效分离[3];三是Desai和Dharmapala(2006)[2]提出的固定效应残差法,即用扣除应计利润影响之后的会计-税收差异来刻画企业避税程度。普遍认为第三种方法能更为准确地测度和反映企业的激进避税行为,本文也采纳这一做法,具体计算公式如下:

其中:BTD=税负差异/资产总额,税负差异=税前会计利润-(所得税费用/名义税率);TACC=(净利润-经营性现金流量净额)/资产总额;μi+εi,t用来测度企业的避税激进程度TA,该值越大则预示企业的激进避税行为越严重。

(三)模型设计

本文使用如下模型检验关系型交易、控制权配置与激进避税行为之间的关系:

在模型(2)和(3)中,因变量TA为本研究采用的税收激进性代理变量,RBT指标用来表征关系型交易强度。借鉴Dyreng等(2010)[11]以及Kang和Ko(2014)[27]等相关研究做法,本文在模型中还设置了如下的控制变量:ROA(盈利能力)、LEV(财务杠杆)、SOE(产权性质)、PPE(固定资产比率)、INTAN(无形资产比率)、SIZE(企业规模)、GROWTH(成长性)以及AGE(上市年限)。另外,在模型中也纳入了行业及年度虚拟变量。

若假设H1成立,即关系型交易促进激进避税行为,则预期模型(2)中RBT的回归系数应显著为正。交叉项RBT×POWER用来测试假设H2a(H2b):如果回归系数显著为正,表明高管控制权在关系型交易与避税行为关系中发挥了正向的调节效应;反之则印证高管控制权的增强会弱化关系型交易对避税行为的影响。各变量的具体定义和计算方法参见表1。

表1 变量定义与计量一览表

四、实证结果

(一)描述性统计

表2提供的描述性统计显示,关系型交易变量RBT_Supply和RBT_Customer的均值分别为0.352和0.296,表明中国的制造业企业更倾向于与重要供应商/客户进行关系型交易,并且对供应商表现出更高的依赖程度。高管控制权变量POWER_avg和POW⁃ER_pca基本上展现出相对吻合的统计形态,而与代彬等(2011)[31]的统计结果相比略有提高,反映近年来我国上市公司管理层的控制权呈现稳中有升的态势。就其他变量统计结果而言,ROA的均值为0.041,相对较低的数值表明制造业企业的盈利能力还有待提高;PPE和INTAN的数值对比印证我国上市公司存在重固定资产投资、轻无形资产投资的现象;GROWTH的均值较高,达到了0.201,但是也有约1/4的公司增长率尚不足1%。另外,各变量的25%分位数和75%分位数表明样本企业相互之间在关系型交易、控制权特征以及避税程度等方面均表现出较强的异质性特征。

表2 主要变量的描述性统计

表3给出了关系型交易、控制权配置与激进避税行为之间关系的单变量检验结果。可以发现,不论用RBT_Supply或者RBT_Customer度量关系型交易,税收激进程度的均值和中位数在关系交易高组企业都显著大于关系交易低组企业。同时,本文在关系交易高组中按照高管控制权强弱做了进一步分组。检验结果显示,相对于弱控制权组而言,避税程度指标在强控制权组中均显著更大,表明高管控制权强度可能在关系型交易与避税行为之间发挥了“强化”效应,倚重关系交易的企业在强权高管的干预下选择了更为激进的避税策略。这些证据汇合在一起初步印证了本文的假设H1和假设H2a。

表3 关系型交易、控制权配置与激进避税行为:单变量检验

(二)回归分析

在单变量分析中,本文仅采用虚拟变量分组的方式描绘关系型交易及控制权配置特征,不但难以准确地探讨测试变量所具备的不同作用机制,厘清变量之间的联动效应,同时也无法控制其他因素对避税决策的潜在影响。因此,更加可靠的验证则有待做进一步的回归分析。

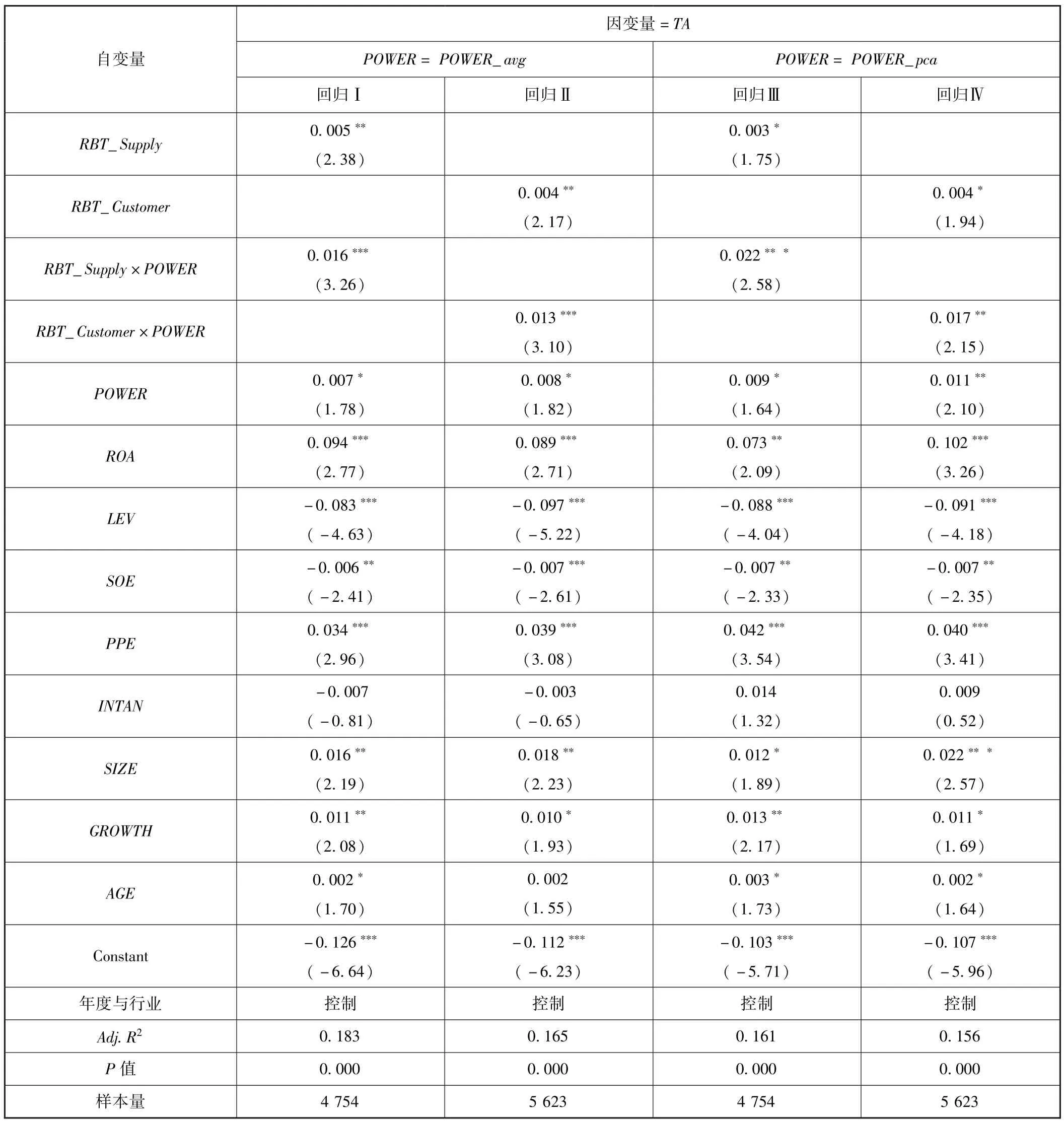

表4报告了对假设H1的回归结果。从第Ⅰ和第Ⅱ列的检验结果可以看到,不管是用RBT_Supply还是RBT_Customer度量关系型交易,RBT变量的回归系数均显著为正且至少在1%的水平上显著,即关系型交易程度越高则企业的激进避税程度越严重,表明企业与供应商/客户建立的关系专用性投资对企业的激进避税决策的确发挥了促进作用。这与Li等(2014)[29]的研究结论较为一致,预示在中国上市公司的现实治理语境下,更依赖关系进行交易的企业可能出于应对未来的现金流风险、维护或吸引更多关系专用性投资等因素的考虑,会倾向于选择较为激进的避税行为。

不过值得注意的是,企业与重要供应商/客户的关系型交易将受制于未来交易预期并呈现出高度的状态依存性。[9]而企业的激进避税行为除了直接的经济收益,也可能诱发声誉受损及法律诉讼等方面的“副作用”,现实中上市公司因避税引发争议的情形也并不鲜见。因此,企业的避税行为可能会影响供应商/客户的关系专用性投资意愿,即回归模型可能受内生性问题的干扰,从而导致某种程度上的估计偏误。

为此,本文利用二阶段回归法(2SLS)处理内生性问题。普遍认为关系型交易RBT与行业属性存在较强关联性,而避税程度指标TA则应当难以对RBT变量的行业中位数施加影响。遵循这一原则,本文分别以RBT_Supply和RBT_Customer的行业中位数作为RBT变量的工具变量,以此缓解对内生性的担忧。基于2SLS的回归结果见表4的第Ⅲ和Ⅳ列。可以发现,在考虑了潜在的内生性问题后实证结果同第Ⅰ和Ⅱ列基本保持一致,特别是关系型交易变量RBT的回归系数仍显著为正。据此可以认为,上述结论并没有因潜在的自选择问题遭受严重的内生性困扰,回归Ⅰ和Ⅱ的结论是较为稳健、可靠的。

进一步地,表5报告了对假设H2的回归结果。可以发现,不管是用POWER_avg还是POWER_pca衡量高管控制权特征,RBT×POWER变量的回归系数均在10%的水平上显著为正,即高管控制权的增强能够进一步强化关系型交易与公司激进避税行为之间的正向关系,从而也印证了本文提出的假设H2a。上述证据表明,在高管寻租手段日益隐秘的现实背景下,强权高管更倾向于从自身效用最大化出发对财务决策进行自利性操纵,并在维护商业关系、满足供应商/客户预期的这一“正当理由”掩饰下实施了更为激进的避税行为,这同时也预示在强权高管的干扰下,依附于商业交易而形成的关系治理机制可能并没有体现出预期的“倒逼”效应。对此可能的解释是,一方面,高管会在自利性避税行为和公司治理信号传递等抉择之间进行综合权衡,而随着自身控制权地位的不断巩固,避税与寻租之间的反哺效应更为显著,经由避税行为获取的衍生收益相应提高。其次,关系型交易弱化了企业对公开信息的披露意愿并降低了企业透明度[33],无形中增加了交易伙伴、投资者乃至征税机关等利益主体对避税行为的监督难度。另外,伴随着股改的完成,大小非的频繁减持使上市公司的股权结构趋于分散,这自然会进一步加剧内部人控制的程度。这样,高管为谋求私利而违背或牺牲股东利益的可能性也随之提升。立足于新兴加转轨的现实情景,这一发现提示我们在研究我国上市公司关系型交易的经济后果时需考虑内部权力配置对管理层决策的可能影响。

表4 假设H1的回归结果

综上,本文的假设H1和假设H2a得到了经验证据的支持。另外,从表4和表5控制变量的回归结果来看,公司的盈利能力越强、固定资产比率越高、企业规模越大、成长性越好以及上市年限越久均能够显著提高公司的避税激进性,而过高的财务杠杆和国有股东属性对激进避税则产生了阻碍效应,这与已有的相关研究较为一致。

表5 假设H2的回归结果

(三)进一步的研究

1.市场竞争压力与多元化程度的影响。

前文的研究表明,对关系型交易的依赖强化了公司的激进避税行为,而强权高管的存在对这一关系发挥了显著的促进效应。那么,企业的内外部治理特征如何影响上述关系呢?结合国内外相关研究,本文主要从市场竞争压力和多元化经营两个方面探讨可能的治理效应。

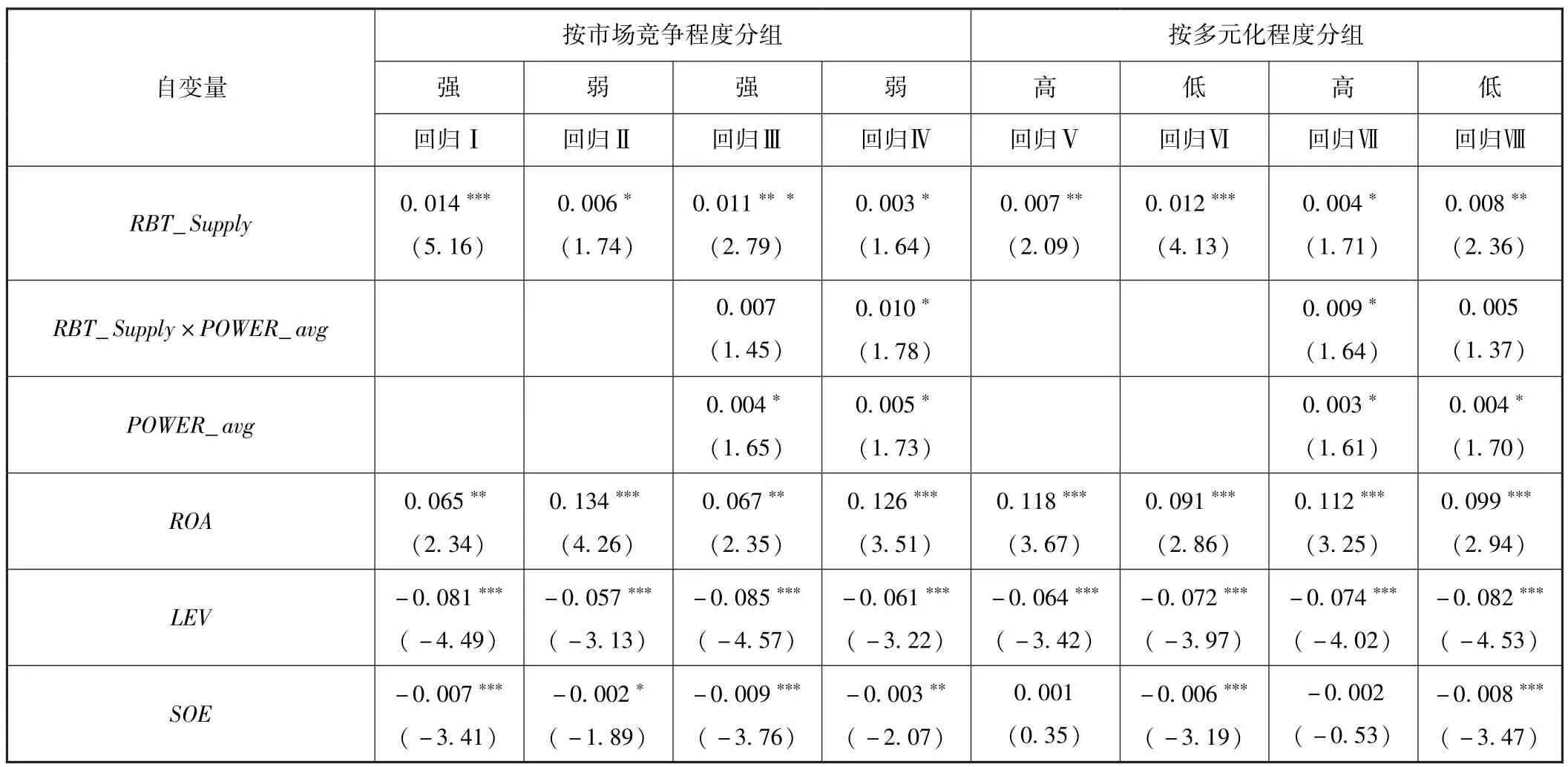

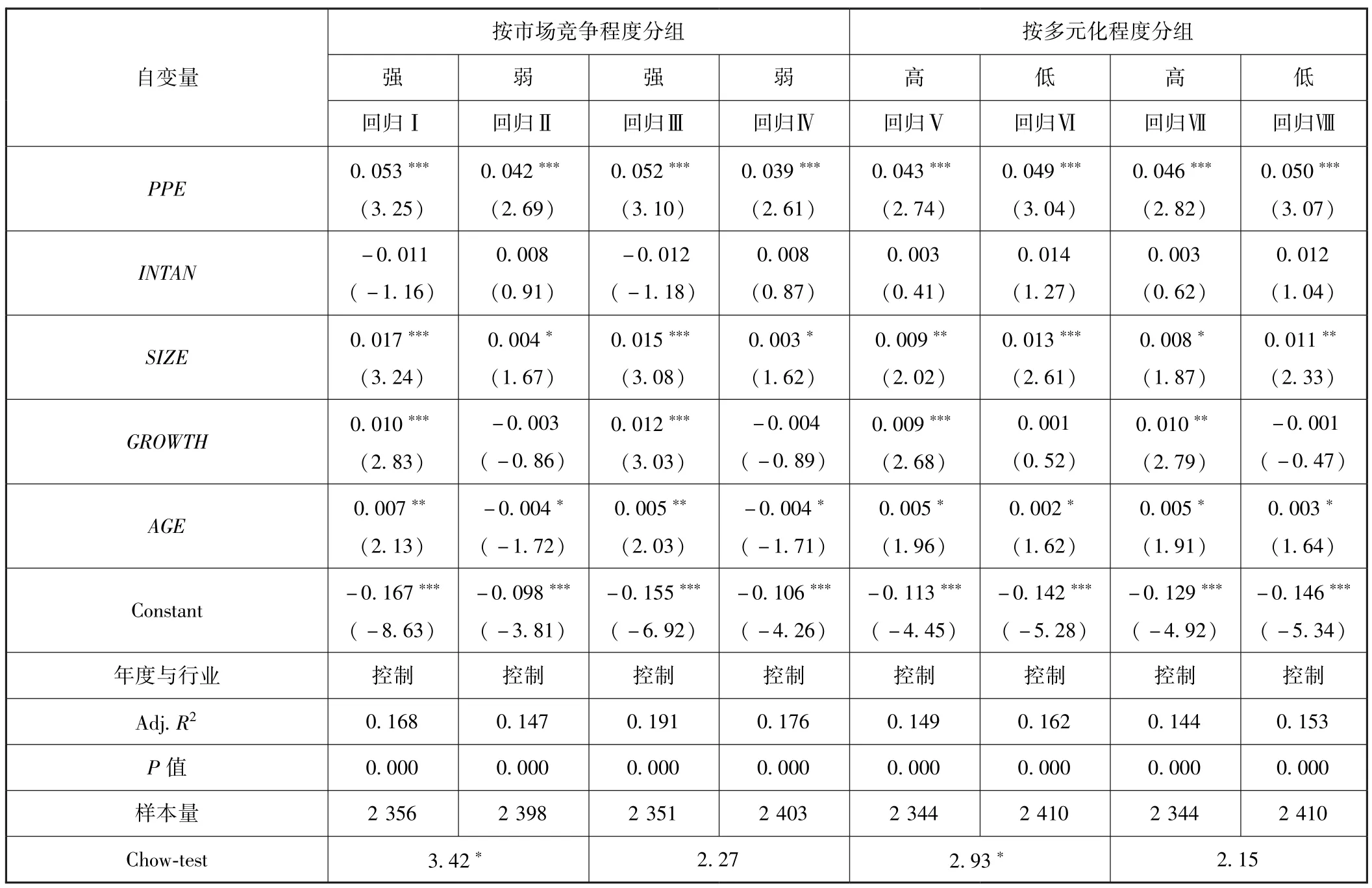

借鉴相关文献做法,本文分别使用勒纳指数和收入熵指数来刻画市场竞争程度及多元化程度。具体地,勒纳指数=(营业收入-营业成本-管理费用-销售费用)/营业收入,该指数越小表明市场竞争压力越大。收入熵指数=∑Pi×ln(1/Pi),其中Pi为企业全部收入构成中行业i的占比,该指数越大表明多元化程度越高。在此基础上,为探究前文研究结论在不同的市场竞争与多元化特征下可能的异质性变化,以勒纳指数与收入熵指数的行业中位数①采用证监会对制造业的二级分类标准。为标准,将样本企业分别划分为“市场竞争强/弱组”以及“多元化程度高/低组”,并根据上述子样本对模型Ⅱ和模型Ⅲ进行再次回归,然后利用Chow检验对测试变量回归系数的组间差异进行显著性检验。

从表6的回归结果②为便于与前文结果比较,此处只汇报RBT_Supply的结果。测试表明高管控制权的指标差异对结论没有实质性影响,因此只汇报了以POWER_avg度量高管控制权的结果。可见,当企业面临更大的市场竞争压力和拥有较低的多元化程度时,RBT_Supply变量具有更大的回归系数且差异在10%的统计水平上显著,不过交叉项RBT_Supply×POWER_avg的回归系数均未通过差异显著性检验。这一结果表明,随着市场竞争格局的加强以及企业专业化经营程度的提高,关系型交易对公司激进避税行为的促进作用更为显著,而高管控制权的正向调节效应却受到明显弱化。

对此本文的分析是,企业面临的市场竞争压力会降低供应商/客户的转换成本,此时建立在关系契约这一非正式治理机制上的交易模式更显脆弱,企业极易因重要供应商/客户的调整增大未来的现金流风险,为此企业寄望于通过激进避税行为来改善自身的不利处境,而强权高管则可能在外部环境的重压下“克制”了避税决策中的权力寻租动机。与此相类似,当企业专业化程度较高时,因收入来源的相对单一进一步强化了企业对关键合作伙伴的倚重和依赖,重要供应商/客户的议价能力也随之增强,使得企业维系关系契约的难度也相应加大。因此,专业化经营的企业同样存在选择激进避税行为的现实动机,强权高管也可能在与强势供应商/客户的博弈中通过降低税收激进性等途径来稳固交易伙伴的关系专用性投资意愿。

表6 市场竞争与多元化程度的影响

续前表

2.其他稳健性分析。

除上述检验外,本研究还完成了如下的稳健性分析:其一,高管控制权变量的具体构造方法可能对实证结论产生干扰。因此本文以POWER变量的原始值为基础,遵循从小到大的原则做序列分组(共计十组),用排序后所处序号数作为POWER指标的值。其二,管理层对企业经营行为的作用发挥存在一定的延续性和积累性,而新上任不久的CEO通常尚处于情况熟悉阶段,此时企业的财务策略或许并不是管理层特质的良好反馈。因此本文对当年出现过CEO更换的样本进行了剔除。其三,Hanlon和Heitzman(2010)[3]认为通过多个指标度量避税程度可以增强研究稳健性。借鉴相关学者做法并结合我国税收征管的实践,采用有效税率法作为测度避税行为的替代方法。在对上述研究变量或样本的调整完成后,再次对相关模型做了回归检验,发现主要的实证结论基本上保持一致,并没有出现与前述经验证据相悖的异质变化。

五、结论与启示

以供应商/客户为代表的非财务利益相关者能够对企业战略决策施加重要影响[17],虽然这一观点已获得学术界与实务界的广泛认同,但基于税收规避视角的探讨却较为匮乏。而伴随“内部人控制”而催生的治理困境使得包括避税在内的企业财务行为也不同程度地镶嵌了管理层的权力寻租动机。对此本文以2008—2014年的A股制造业上市公司为研究样本进行了实证分析,结果发现:企业与供应商/客户的关系型交易会提高公司的税收激进水平;高管控制权的增强进一步强化了关系型交易与公司激进避税行为的正向关系。而当企业面临更强的市场竞争压力和拥有较低的多元化程度时,关系型交易对公司激进避税的促进作用更为显著,不过高管控制权原有的正向调节效应却受到明显弱化。通过将企业避税决策纳入关系契约和利益相关者共同治理的框架体系,本文不但是对Higgins等(2015)[14]有关企业商业战略与避税决策之间的实证研究在我国新兴加转轨制度背景下进行了有益拓展,同时以避税这一具体的财务决策为例对Bebchuk等(2002)[15]提出的“管理层权力论”增添了来自中国的经验佐证。

立足于转型经济的制度背景,本文研究结论对于厘清我国上市公司关系型交易以及内部权力配置的治理涵义有着重要的理论和政策启示:首先,既然依赖关系型交易的企业更偏好于选择激进避税策略,这表明企业决策的制定需考虑非财务利益相关者的利益诉求,而董事会的重要职责即是在各种利益相关者之间构建有效的利益平衡机制,以更好地激发基于关系契约的利益相关者参与企业共同治理的意愿和能力。其次,研究发现对关系契约的维护可能成为强权高管借避税交易谋私的“挡箭牌”,那么如何通过各种监管手段及激励措施约束高管多元且隐秘的财务自利行为将是公司治理改革中应重点关注的问题。最后,本文的研究还证实,市场竞争压力以及专业化经营导向可能抑制了强权高管避税决策中的权力寻租动机,这提示我们应进一步培育和塑造适度竞争的市场环境,正确评估企业经营模式对关系治理效率的异质影响,通过内、外部治理机制的高效耦合来夯实企业的竞争优势。

[1]Weisbach D A.Ten Truths about Tax Shelters[J].Tax Law Review,2002,55(2):215-253.

[2]Desai M A,Dharmapala D.Corporate Tax Avoidance and High⁃powered Incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[3]Hanlon M,Heitzman S A.Review of Tax Research[J].Journal of Accounting and Economics,2010,50(2):127-178.

[4]Slemrod J.The Economics of Corporate Tax Selfishness[J].National Tax Journal,2004,57(4):877-899.

[5]McGuire S T,Wang D,Wilson R J.Dual Class Ownership and Tax Avoidance[J].The Accounting Review,2014,89(4):1487-1516.

[6]陈骏,徐玉德.内部控制与企业避税行为[J].审计研究,2015(3):100-107.

[7]Allen F,Qian J,Qian M.Law,Finance and Economic Growth in China[J].Journal of financial economics,2005,77(1):57-116.

[8]Banerjee S,Dasgupta S,Kim Y.Buyer⁃Supplier Relationships and the Stakeholder Theory of Capital Structure[J].The Journal of Finance,2008,63(5):2507-2552.

[9]Raman K,Shahrur H.Relationship⁃Specific Investments and Earnings Management:Evidence on Corporate Suppliers and Customers[J].The Ac⁃counting Review,2008,83(4):1041-1081.

[10]Hambrick D C,Mason P A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[11]Dyreng S D,Hanlon M,Maydew E L.The Effects of Executives on Corporate Tax Avoidance[J].The Accounting Review,2010,85(4):1163-1189.

[12]蔡地,罗进辉.CEO类型影响家族企业的税收激进程度吗?[J].经济管理,2015(9):63-72.

[13]Aghion P,Bolton P.An Incomplete Contracts Approach to Financial Contracting[J].Review of Economic Studies,1992,59(3):473-494.

[14]Higgins D,Omer T C,Phillips J D.The Influence of a Firm's Business Strategy on Its Tax Aggressiveness[J].Contemporary Accounting Research,2015,32(2):674-702.

[15]Bebchuk L A,Fried J M,Walker D I.Managerial Power and Rent Extraction in the Design of Executive Compensation[J].The University of Chica⁃go Law Review,2002,69(3):751-846.

[16]Macleod W B.Reputations,Relationships and Contract Enforcement[J].Journal of Economic Literature,2007,45(3):595-628.

[17]Freeman R E.Strategic Management:A Stakeholder Approach[M].Cambridge University Press,2010.

[18]Bates T W,Kahle K M,Stulz R M.Why Do US Firms Hold So Much More Cash than They Used To?[J].The Journal of Finance,2009,64(5):1985-2021.

[19]Itzkowitz J.Customers and Cash:How Relationships Affect Suppliers’Cash Holdings[J].Journal of Corporate Finance,2013,19(C):159-180.

[20]Dhaliwal D,Michas P N,Naiker V.Major Customer Reliance and Auditor Going⁃Concern Decisions[R].Working Paper,University of Arizona,2013.

[21]Noga T J,Schnader A L.Book⁃Tax Differences as an Indicator of Financial Distress[J].Accounting Horizons,2013,27(3):469-489.

[22]Titman S.The Effect of Capital Structure on a Firm's Liquidation Decision[J].Journal of financial economics,1984,13(1):137-151.

[23]徐虹,林钟高,王鑫.关系型交易、内部控制与盈余管理——基于应计与真实盈余管理的经验证据[J].会计与经济研究,2015(3):57-77.

[24]Wilson R J.An Examination of Corporate Tax Shelter Participants[J].The Accounting Review,2009,84(3):969-999.

[25]李增泉,叶青,贺卉.企业关联、信息透明度与股价特征[J].会计研究,2011(1):44-51.

[26]谢盛纹,田莉.CEO权力、审计行业专长与税收激进度[J].审计与经济研究,2014(5):31-39.

[27]Kang J Y,Ko J K.Tax Avoidance,Firm Value and Corporate Governance[J].Korean Accounting Review,2014,39(1):147-189.

[28]Laguir I,Staglianò R.How Do Powerful CEOs Manage Corporate Tax Aggressiveness?[J].Economics Bulletin,2014,34(3):1361-1368.

[29]Li O Z,Ni C,Zhang M.Customers’Relationship⁃Specific Investments and Corporate Tax Avoidance[R].SSRN Working Paper,2014.

[30]Finkelstein S.Power in Top Management Teams:Dimensions,Measurement and Validation[J].Academy of Management Journal,1992,35(3):505-538.

[31]代彬,彭程,郝颖.国企高管控制权、审计监督与会计信息透明度[J].财经研究,2011(11):113-123.

[32]Morse A,Nanda V,Seru A.Are Incentive Contracts Rigged by Powerful CEOs?[J].Journal of Finance,2011,66(5):1779-1821.

[33]Ball R,Kothari S P,Robin A.The Effect of International Institutional Factors on Properties of Accounting Earnings[J].Journal of accounting and economics,2000,29(1):1-51.