地方政府性债务可持续性测度及对策研究

——基于中国审计公报数据

2016-07-07范晓婷

胡 娟 范晓婷 陈 挺

一、引言

根据2013年公布的《全国债务性审计结果》显示,截至2013年6月底,全国地方政府性债务(省、市、县三级)合计17.89万亿元,其中:政府负有偿还责任的债务为10.89万亿元,占60.87%;分层级看,地方政府性债务主要集中在市县级,市县级政府性债务为12.33万亿元,占总债务比重为68.93%。从数据中可看出我国地方性债务规模巨大、增速较快、涉及面广,尽管总体上我国地方性债务风险可控[1],但我国债务风险水平已经不容忽视。截至2012年底,我国已经有3个省级、99个市级、195个县级和3 465个乡镇政府负有偿还责任债务的债务负担率高于100%,有2个省级、31个市级、29个县级和148个乡镇政府负有偿还责任债务的借新还旧率超过20%[2],局部地区债务风险指标已经突破国际警戒线,必须进行严格的风险管控以避免债务危机的爆发。而构成债务风险最为重要的是其可持续性,Worldbank和IMF在2000年联合发布了《公共债务管理指引》,其中明确了债务可持续的重要性,认为只要政府能够举借新的债务,保证债务的可持续性,那么该政府就不会发生债务危机。[3]任何一个国家,如果不能保证和维持债务的可持续性,就会遇到严峻的调整压力。[4]

可持续性是债务风险的主要内容,尽管债务规模较大,但是如果政府能够每年定时偿还应付债务本金和利息,那么就认为该政府债务状态是可持续的,风险也会处于可控范围之内。[5]地方债务风险管控实质上是可持续性管理,而对可持续性管理必须具备两个前提条件:一是判断债务是否可持续;二是评价各个地方主体的债务可持续性程度。在此前提下,才能够因地制宜提出相应对策,提高地方债务的可持续性程度,降低债务风险。

本文认为,在既定的融资成本条件下,且经济增长在一定时期内不产生较大波动,如果政府能够每年偿还到期的债务本金和利息,则认为该地方性债务是可持续的。进一步地,本文认为政府性债务的可持续性包含规模和结构两方面的因素。从国外地方政府债务管理实践来看,很多地方政府性债务危机的发生,不仅因为债务规模过大,更在于债务的结构不合理,希腊债务危机也证明了这点。[6]基于该思想,首先,判断我国债务状态是否可持续。本文基于债务可持续性约束模型,对我国1994—2015年债务可持续性做整体判断和条件验证,即判断我国债务是否可持续。其次,评价我国债务可持续性水平和程度。本文选取能够衡量债务可持续性相关指标,并利用相对熵原理确定各指标权重系数,构建了可持续性测度指标体系,形成债务可持续性指数,并利用2013年审计公告中公开的债务数据,对全国地方性债务的可持续性程度进行评价,最终得到定性的评价结果。最后,根据全国及各个地方债务可持续性程度,分别提出相应的债务风险化解建议,提升债务的可持续性程度。

二、地方债风险及可持续性研究综述

(一)关于债务可持续性的内涵

Frenkle和Razin(1996)[7]认为只要地方政府不违反债务偿付约束,那么就认为其是可持续的。另根据Van Wijnbergen和Budina(2008)[8]、Buiter(2009)[9]、Bohn(2005)[10]以及Lejour等(2010)[11]的研究结果,如果政府在长期融资过程中不出现“蓬齐融资”现象,经济增长率和财政收入增长率则对融资构成约束,政府性债务占GDP的比将会维持在一个稳定的水平,此时该政府性债务状态是可持续的。Worldbank和IMF(2001)[3]认为政府性债务风险是财政风险的重要反映,从相反的角度来对债务可持续性进行定义,他们认为如果一个国家的债务是不可持续的,那么就意味着该国政府在当前的存量债务条件下如果再举借新的债务,则会发生资不抵债的问题,那么该国债务是不可持续的。IMF(2002)[5]也认同这个概念,在融资成本固定的条件下,认为只要外部环境不发生重大变化时,政府能够每年定时偿还债务本金和利息,则称之为可持续性的。IMF从偿债能力和流动性角度给出可持续性定义,认为如果当前和未来收入的贴现值减去到期偿还债务余额后的净值大于未来所有支出的贴现值,则认为该政府债务是可持续性的,基本定义如下:

其中:表示当前和未来的财政支出;的债务余额;表示贴现率乘积。

国内对于债务的可持续性研究随着中国债务问题表示当前和未来的财政收入;Dt-1表示初始的突出逐渐增多。周子康等(2003)[12]认为债务可持续性是财政可持续性的一个重要组成部分,将持续性定义为财政赤字不再导致债务占GDP的比例增长,进而不会导致财政不堪重负。伏润民等(2012)[13]从三个角度定义债务可持续性:一是从维持平衡的角度,认为债务可持续性表示在未来任意时候经济增长都能够保证财政收支的债务状态,称这种债务状态则称为可持续性状态;二是从筹资能力的角度,认为只要政府能够借到新的债务,那么政府所负担的债务就具有可持续性;三是从偿债能力的角度,认为只要政府不发生违约,能够在约定的时间内偿还到期的债务本金和利息,则认为该政府的债务状态是可持续的。邓晓兰等(2014)[14]认为债务风险实际上反映了绝大部分的财政风险,且将“赤字的可连续性”和“财政的可连续性”相互联系在一起,认为这两个概念其实并没有实质上的区别,财政赤字是财政收不抵支引起的,即财政赤字的连续性影响债务的连续性,债务的连续性进而影响财政的连续性。

(二)关于债务可持续性的判断条件和标准

Domar(1944)[15]设立了可持续性国债分析模型,通过假设不同的国民经济增长趋势,得出了国债相对规模的不同变化规律。Domar认为国债可持续性的条件是:“国内生产总值保持相对稳定的增长速度。在这种情况下,国债相对规模就不会无限制地增加,而是趋向于一个极值。”其核心思想是认为只有当名义GDP的增长率高于债务余额增长率时,未来该政府负债率就会收敛,表明该政府的债务是可持续的。基本情况如下:

在离散时间的环境中,该国t时期政府赤字可以表示为rDt-1+Gt-Tt,其中:r表示的是实际利率,Dt-1表示的是上期的债务余额,则rDt-1表示政府在本期对上一期的债务利息的支付;Gt表示政府对商品和服务的购买性支出;Tt表示该政府t时期该政府的税收减去转移支付的净额。政府赤字的变化从另一方面来讲应该等同于政府债务的变化,而相对于t-1期政府t期的债务变化情况可以表示为Dt-Dt-1=rDt-1+Gt-Tt,此式可以简化为Dt=(1+r)Dt-1+Gt-Tt,为了计算方便此式还可以写成。由此可知,长期来看,当趋向于无穷远期时,0,因此t-1时期的债务余额可以表示为。由此式可知,任何时间点的债务余额等于各期政府财政盈余的现值。Domar从该角度定义了债务的可持续性,仅从该式中可以看见,即使某一期债务余额较大或赤字规模较大,仍然认为该政府债务是可持续的。

继Domar之后,Barro(1979)[16]推导出了当期政府基本预算约束条件,对此后的国债可持续性研究产生了深远影响。此后,Hamilton和Flavin(1985)[17]通过现值约束检验对Barro的基本预算约束条件进行了实证检验,并以是否满足非蓬齐条件①“蓬齐条件”指的是一个人发行债券,并利用发行债券取得的资金去偿还旧有的债务,进而实现债务的可持续性。但是由于施加了预算约束条件,这种条件就不可能实现,称之为“非蓬齐”约束条件。(no⁃Ponzi⁃game condition)作为国债可持续性的检验标准对美国1960年以后的国债进行了实证分析,得出了美国财政政策具有可持续性的结论。Blanchard等(1990)[18]通过净债务与GDP的比重来界定债务的可持续性,认为使债务保持可持续性的条件是:通过财政收支安排使一定时期内净债务占GDP的比重保持不变。Keyder(2002)[19]则通过净债务负担率和各类期限的国债实际利率来衡量国债的可持续性。Budina和Van Wijnbergen(2009)[20]、Buiter(1985,2002)[21-22]通过跨时期平衡来研究政府债务的可持续性,认为政府债务可持续的条件是在长期内满足世代交叠预算约束条件。

其中,Buiter的核心思想在于只要保证政府的净资产不变,则认为该政府的债务状态是可持续的,根据恒定的政府净资产,推导出该债务状态可持续的情况下政府的赤字率是不变的,可以表示为¯d=(rint)wt,其中:¯d表示政府的赤字率,rt表示债务的实际利率,nt表示经济增长率,wt表示t时期政府净值占GDP的比率。在这个公式等号左右减去当期的赤字率时,则可以得到¯d-dt=(rt-nt)wt-dt,其中dt表示t期的政府赤字率。该式的核心思想是将政府不变的赤字水平与当期的赤字水平相比,不变的赤字水平表示的是政府债务可持续状态的赤字水平。当期的对此公式进行迭代计算n期时,则可以得到赤字水平若高于不变的赤字水平,则表示当期债务状态是不可持续的;当期的赤字水平若低于不变的赤字水平,则表示当期的债务状态是可持续的。

Blanchard(1990)[23]相对于Buiter提出了“缺口”思想,利用“缺口”作为债务可持续性判断指标,提出了包括“基本预算缺口指标”、“税收缺口指标”在内的指标体系用来衡量和测度债务可持续性程度,其提出的指标是在Buiter基础上做出的改进,基本情况如下:基本预算缺口指标为¯d-dt=(nt-rt)bt-dt,其中bt表示债务负担率。由公式可知,当¯d-dt为负值时,表示当期的赤字水平比较大,该债务状态是不可持续的。税收缺口指标为tt-¯t=tt+(nt-rt)bt-gt,其中:tt表示税收占GDP的比重,即表示宏观税负水平;gt表示政府购买性支出占GDP的比重,但不包含债务利息支出。当tt-¯t为负值时,则可知当期的税收不能够维持当期的债务水平,因此可以判断当期的债务状态为不可持续。在研究的过程中放宽了可持续性条件,将“税收缺口指标”改造成“中期税收缺口指标”,基本公式为即考虑了后面N期的债务可持续性问题,因此该公式不仅可以衡量当期的债务可持续性程度,而且考虑到了以后多期的债务可持续性要求,具有很强的政策指导意义。Marini和Piergallini(2008)[24]经过实证分析后得到N最多为3~5年最为合适,此时该指标衡量的准确性最高。

Bajo⁃Rubio等(2010)[25]从反面的角度上考虑,认为政府债务不可持续的表现是:一国政府债券的利率超过了本国的经济增长率,债务负担率不断增长。Easterly和Yuravivker(2000)[26]提出了从资产负债净值角度来分析财政可持续性的思路。Reinhart和Rogoff(2010)[27]在研究中发现当一国的政府债务率(公债余额占GDP的比率)超过90%时,就会对经济增长产生负面影响。IMF和Worldbank(2005)[28]正式建立了“低收入国家债务可持续性框架”(DSF),通过设立一系列综合指标建立可持续性评价框架,并根据每个国家政策制度水平设立不同的债务负担门槛。通过“低收入国家债务可持续性框架”国际货币基金组织和世界银行可以对低收入国家债务的可持续性做出判断,并指导各国根据国情,制定合适的借贷政策。

在研究债务风险的过程中,国内从债务的可持续性角度研究债务风险的研究成果较多。张春霖(2000)[29]认为评价政府的债务可持续性基本上要注意几个问题:一是举借债务并不是政府部门赤字融资的唯一渠道;二是将政府部门债务定义为公共部门债务;三是分别测算GDP和债务的增长速度;四是要计算和分析政府的净值。建议在分析我国债务可持续性问题时应该兼顾这些区别。洪源和李礼(2006)[30]、杜威和姚健(2007)[31]、伏润民等(2008)[32]基于地方政府当期平衡思想构建动态模型,分析了地方政府收支流量与债务运行的关系,并提出了实现地方政府债务可持续性的条件,对我国地方政府性债务总量进行可持续性分析。林晓宁(2012)[33]在分析可持续性过程中发现,债务可持续风险制约因素包括法律制约因素、制度制约因素、行政制约因素。吴许璐(2012)[34]、吴许璐和王亚芬(2013)[35]在对财政债务可持续性的分析过程中,引入不确定性和财政反馈机制,运用蒙特卡罗模拟和压力测试来分析正常情况和极端情况下,我国政府债务的风险水平。孙玉栋和常春(2014)[36]通过构建多维多层级指标体系对债务的风险及可持续性进行衡量,并将债务风险分为静态风险、动态风险以及结构风险三个维度。缪小林和伏润民(2014)[2]认为一级单一主体的债务的可持续性取决于预算收支缺口、债务的平均成本和效益情况,将地方政府的综合性收入通过承载力和发展规模进行重新分配,并根据债务风险系数进行修正,最终得到可持续性状态下每个地方政府的债务值。季军(2013)[37]从财政风险矩阵出发,分别从静态和动态的角度对我国债务的可持续性进行评价和分析,其中静态主要从或有负债、债务安全性指标、资产负债表视角,动态主要从跨期预算约束的视角。朱文蔚和陈勇(2015)[38]也采用了跨期预算约束的视角分析了经济增速放缓环境下中国债务的可持续性问题。也有学者从多个债务相关指标进行判断,例如,曹恒立(2015)[39]在研究债务的可持续性时,对负债率、政府外债占GDP的比率、债务率、逾期债务率等指标分别分析,并将其与国际警戒线进行对比,同时结合财政收支情况、债务的效益情况等,最终依此来判断我国债务的可持续性情况。

(三)关于我国债务可持续性的研究结论

关于我国债务可持续性的研究结论类似于对债务风险的研究,林晓宁(2012)[33]采用债务负担率单一指标说明我国各个地区的可持续性与否,认为我国大多数地区处于中度警戒线之下,只有西部少数经济不发达地区处在重度警戒线以上,并认为我国县乡级政府性债务可持续性更加值得关注。魏向杰(2014)[40]构建了债务可持续性测度模型,利用数据估算样本区域2012年地方政府债务的最优规模与实际规模,结果发现地方政府性债务均具有可持续性,债务逾期率仍然处于安全范围之内。缪小林和伏润民(2014)[41]在研究中采用了单一主体分析模型,通过数据分析后发现,我国地方性债务总体上是可持续的,但是在地域上存在结构性差异,在较为落后的西部地区存在不可持续的问题。曹恒立(2015)[39]从债务的经济效益入手来分析地方债务的可持续性,通过分析后发现,我国地方债务是可持续的,大部分风险指标均处于安全区域,我国地方政府爆发债务危机的可能性非常小。朱文蔚和陈勇(2015)[38]从经济增长对债务的影响出发研究了我国债务的可持续性,认为如果中国的经济增长速度在2020年下降至5%,则地方政府性负债率将会在2020年突破国际警戒线60%,债务可能出现不可持续危机,而当前(2014—2015年)中国的地方政府性债务是可持续的。田新民和杜永潇(2015)[42]利用1986—2013年经济数据,对我国国债的可持续性进行实证研究,结果发现个别年份如1998、1999、2002和2009年出现了不可持续风险,其他年份则是可持续的,这与刘立峰(2009)[43]的研究结论有所差异,后者认为2009年的地方性债务是可持续的,并没有太大的风险。刘一辰和陈富良(2015)[44]从宏观的角度分析了我国地方政府性债务的可持续性,认为我国2013—2015年的一系列的宏观政策如债务置换等化解了一部分债务风险,提高了我国债务的可持续性。

(四)文献述评

从近些年来对债务风险的研究来看,债务可持续性研究具有如下几个方面的特征。首先,对持续性从多个角度进行分析,提出了债务可持续性条件,并利用数据进行了验证,但这些研究成果大多数是判断可持续性与否,很少能评价债务可持续性程度的高低。其次,对债务风险的测度多采用系统性和综合性较强的多维多层分析方法,而单独针对可持续性问题却没有或者很少用到多维多层级分析方法,对债务可持续性的系统性研究有待加强。最后,大多数学者采用不同的可持续性测度方法对我国政府性债务进行测度和评价,最终的结论认为我国的政府性债务总体上是可持续的,西部个别发展较为落后的地区政府性债务呈现不可持续状态,且风险较高,但没有给出各地方债务可持续性高低的判断。

本文首先构建政府性债务约束模型,得出政府性债务可持续性的约束条件,利用我国相关数据对这些条件进行验证,从总体上判断我国政府性债务的可持续性与否;其次,本文将选取静态、动态、短期、长期指标,利用熵原理确定权重系数,构建多层多维度的政府性债务可持续性测度体系,搜集了各地方2011、2013年审计公报,利用审计公报中的数据,进而对各地方政府性债务的可持续性做一个详细的判断,分别说明各个地方债务可持续性水平,得到可持续性指数,并提出相关建议和对策。

三、债务预算约束分析及初步判断

学者对于政府性债务的可持续性的定义各有不同,但是基本上都认为大规模举债是不可持续的,容易导致债务风险。在满足“非蓬齐约束”的条件下,政府财政赤字必须控制在一个稳定的水平,政府的债务水平必须受到约束,才可以保证政府性债务的可持续性。

(一)债务可持续的约束条件

一般来说,政府的赤字融资途径主要是靠债务,因此政府每期的债务总额等于当期的财政赤字加上上期的债务余额,而财政赤字又等于基本财政赤字加上债务的利息支出,基本可以表达如下:

其中:DEt表示t期财政赤字;Et表示t期财政支出,但不包含债务利息支出;Rt表示t期财政的总收入,包括税收收入和上级政府的财政转移支付收入等,rt表示t期的债务利息率;Bt表示t期的债务余额。则由式(1)、(2)得到

在上式两边同时除以名义GDP用Yt表示,则可以得到

在式(4)中可以看到,令表示债务占名义GDP比例,表示财政基本盈余率,则式(4)式可以变形为若假设GDP增长率为gt,则可以得到

在本文中令由式(5)两边同时减去bt-1,可以得到

由式(6)可知,存在如下几种情况:第一,当财政存在盈余即fst>0时,若rt<gt即it<0时,

Δbt<0恒成立,在多期的条件下,成立。当经济增长率大于债务利息率且财政盈余为正时,该主体债务总额收敛,即该债务状态是可持续的。第二,当财政存在赤字即fst<0时,若rt<gt即it<0时,则Δbt存在Δbt=0的情况,此时政府性债务呈现稳定状态,政府性债务是可持续的。第三,若rt>gt即it>0时,则必须财政存在盈余即fst>0时,政府债务率才可能收敛,即债务增长必须依靠财政盈余来化解,否则政府性债务将不会收敛,政府债务状态是不可持续的。

从上述约束条件中可知,当财政出现赤字时,债务利息率低于经济增长率,则可以知道此时该国政府性债务可能会维持在一个稳定的水平,因此债务是可持续的。

(二)我国债务可持续性的初步判断

本文利用1994—2015年的加权国债利率、GDP增长率、财政盈余率三组数据,总体上预判我国债务的可持续性情况。基本情况如图1。

图1 1994—2015年债务利息率、GDP增长率和财政盈余率实际情况

从图1中可以看到,债务利息率和GDP增长率之间的缺口比较大,除2007年之外财政基本上呈现赤字状态,赤字率在1%~4%之间浮动。根据图上的数据特征可以分为三个阶段:第一阶段是1994—1997年。在这4年之间,可以看到rt>gt即it>0,财政呈现的是赤字状态,即fst<0,不满足债务约束条件,这段时间债务状态为不可持续,债务占GDP比重不收敛。第二阶段是1998—2008年。在这段时间内,可以看到fst<0时,rt<gt即it<0,此时债务水平维持在一个稳定的水平,且债务利息率和经济增长率之间缺口很大,因此这段时间债务状态为可持续的。第三阶段是2009—2015年。这段时间的各指标与第二阶段的指标相同,但是债务利息率和经济增长率之间的缺口越来越小,且2015年财政赤字规模增长较多,因此这段时间内债务的可持续性程度走低。

综上所述,影响债务可持续性因素主要分为两个方面:一个方面是经济增长的速度。从债务可持续性约束条件中看,当经济增长率超出债务利息率越多时,即使存在小规模的财政赤字,此时的债务状态仍然是可持续的,债务风险完全可以由经济增长带来的红利化解。另一个方面是财政收支情况。从债务可持续性的约束条件来看,只有将财政赤字控制在一定范围内,债务风险才可以化解,债务才是可持续的。根据债务可持续性的约束条件,对我国1994—2015年的债务可持续性状态进行总体判断,初步认为我国债务状态总体是可持续性的,2008年以来经济增长速度下行,导致债务风险加剧,债务的可持续性可能有所降低。

前文虽然利用债务约束条件初步判断了我国债务状态的可持续与否,但是并不能够确定我国债务可持续性的程度,即判断我国债务可持续性的高低,进而对不同可持续性程度的债务状态采取相应的措施,因此,本文在第四部分构建了债务可持续性程度评价体系,在可持续性前提下评价全国及各地方债务的可持续性程度,对各地方债务风险管理具有非常重要的参考意义。

四、可持续性测度评价体系构建

(一)可持续性评价标准

政府债务可持续性大小评价的标准分为三个方面:一是规模可持续。地方政府的财政收支状况良好,不会出现流动性危机。二是结构可持续。地方政府的偿债能力良好,不会出现偿债危机。三是效益可持续。地方政府的债务与当地的经济社会发展相适应,从长期看地方政府能够通过对政府性债务的管理促进地方经济、社会的发展。

(二)可持续性指标选取

在指标体系的构建上,分别从静态、动态、结构三个方面选择可持续性指标,构建地方政府性债务可持续指标体系。

1.静态指标选取。

(1)负债率(又称政府债务负担率)(D1)∶D1=年末政府债务余额/当年GDP。该指标反映经济总规模对政府债务的承载能力。该指标为负向指标,即比率越小,经济对政府债务的承载能力越强,债务可持续性越强。

(2)债务率(D2)∶D2=年末政府债务余额/当年政府综合财力。该指标衡量债务规模大小,也属于负向指标,即比率越小,政府综合财力对政府债务偿还的保障性能力越强,政府债务可持续性越强。

负债率反映经济体承受债务的能力,当该经济体经济实力越是强大,承受债务能力则越强;债务率反映政府偿还债务的能力,较之债务率该指标更加直接。经济实力到政府综合财力还有一个征税的过程,因此两个指标综合反映债务的负担情况。

2.动态指标选取。

(1)长期负债能力(D3)∶D3=政府债务余额增长率/GDP增长率。该指标从长期揭示了政府对于债务的承受能力,与政府债务的可持续性成反比,比率越低,说明政府债务余额的增长速度慢于经济的增长速度,政府对于债务的承受能力越大,债务可持续性越强。

(2)长期偿债能力(D4)∶D4=政府债务余额增长率/财政收入增长率。该指标与政府债务的可持续性成反比,比率越低,说明政府债务的增长速度慢于财政收入的增长速度,政府的偿还能力越强,债务的可持续性越强。

动态指标的选取与静态指标选取采用了相同的思路,长期负债能力反映债务与GDP之间的动态关系,长期偿债能力反映债务与财政收入之间的动态关系。两个指标是互补关系,综合反映债务负担的动态情况。

3.结构指标选取。

(1)直接债务比重(D5)∶D5=直接债务余额/全部债务余额。该指标衡量直接债务占地方政府性债务的比重情况,比重越低,说明政府要承担的确定的偿还责任越小,债务可持续性越强。

(2)短期债务比重(D6)∶D6=短期债务余额/全部债务余额。该指标衡量短期债务占地方政府性债务的比重情况,比率越低,说明政府性债务发生集中偿付(短期)风险越低,债务可持续性越强。

(3)逾期债务率(D7)∶D7=年末逾期债务余额/年末债务余额。该指标衡量年末逾期债务余额占年末债务余额的比重,反映到期不能偿还债务所占比重的指标。该指标与政府债务的可持续性成反比,比率越小,则政府发生偿付危机的可能性越小,政府债务可持续性越强。

三个指标从总体上反映了债务的结构特征:直接债务比重反映了政府的真实负担;短期债务比重反映了政府短期债务风险,体现了政府短期偿债的压力;逾期债务率直接体现了政府债务持续性程度。

上述7个指标共同形成了地方政府性债务可持续性评价指标体系,这一指标体系主要利用了债额余额、地方财政收入(综合财力)和GDP为主要参考变量。国际上普遍认为GDP最能反映一个国家最终的偿债基础,故GDP变量可以衡量地方政府债务偿还能力;而财政收入(综合财力)是地方政府可直接动用的资源,故财政收入(综合财力)变量可以衡量地方政府债务的流动性风险。因此采用GDP和财政收入变量能够较全面地反映地方政府性债务的流动性和清偿能力,从而比较准确地评价地方政府债务可持续性程度。

五、结果分析

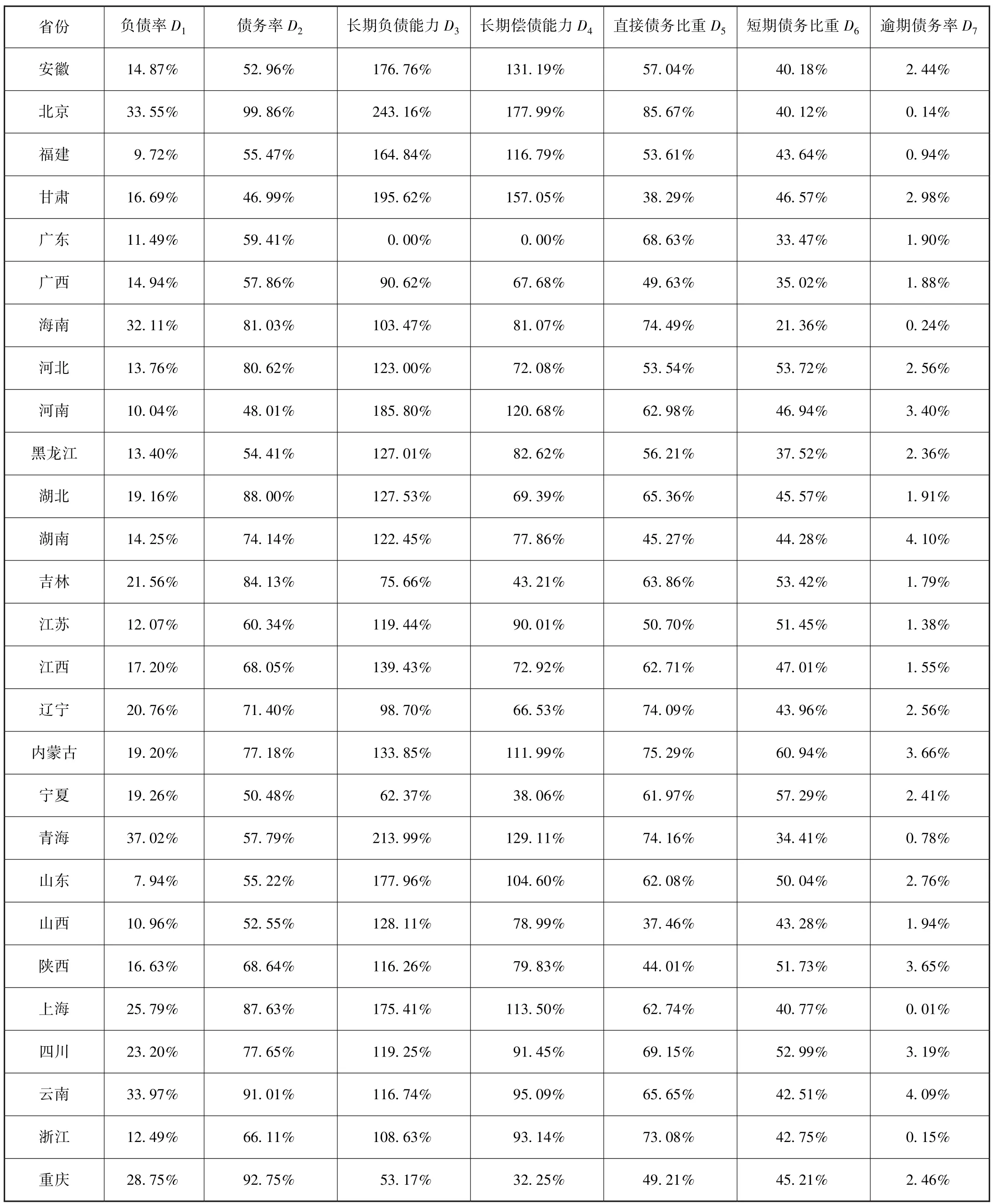

本文关于地方政府性债务数据主要来源于国家审计署2011年第35号公告,2013年第32号审计公告以及30个省级审计部门于2014年1月相继公布的地方政府性债务审计情况公报;GDP和财政收入数据则来源于国家统计局网站。本文选择了27个省级行政单位,不含天津、贵州、新疆和西藏四个省份。主要原因是西藏未公布政府性债务数据,而其他三个省份审计公告中个别信息不全,无法计算出上述指标。

(一)7个指标计算结果

各指标计算结果详见表1。

表1 样本省份地方政府性债务可持续性指标计算结果

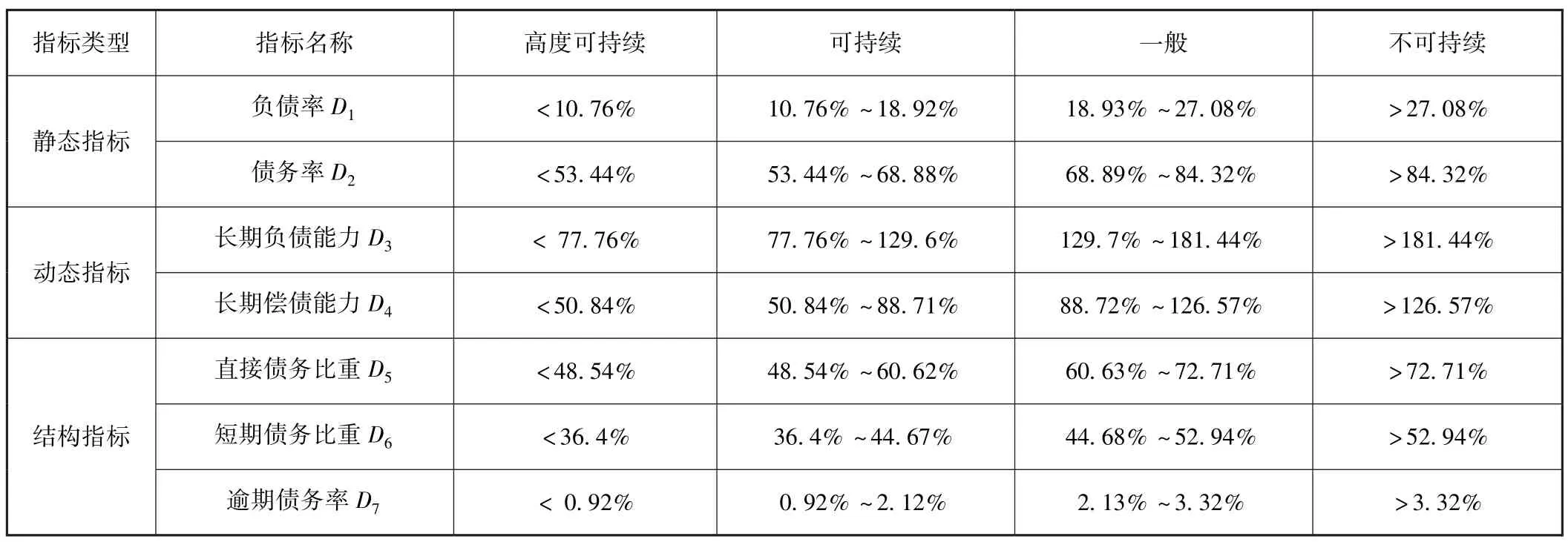

(二)确定可持续性分布区间

针对七个指标,国际上通常并没有统一的标准,不同国家或地区的经济发展模式甚至经济体制各有不同,而且别国或地区的标准很难适用于我国债务情况。为更真实客观地评价我国地方政府性债务可持续性,本文在确定评价指标的界限值时,采取平均偏差法,即先计算出各指标的平均值,然后将平均值加上一个标准差设定为指标上限,减去一个标准差定为指标下限。

表2 地方政府性债务可持续性指标界限值

根据各指标的界限值,将地方政府性债务可持续性状态分为高度可持续、可持续、一般、不可持续四个区间。如表3所示。

表3 地方政府性债务可持续性分布区间

(三)指标分数计算

对不同区间赋予不同分数,分数的高低与指标的大小成正比,指标值越大,得分越高,因此与可持续性成反比,得分越高说明可持续性越低。“0~下限”区域为高度可持续区域,给予0分;“下限~均值”区域为可持续性较强区域,给予1分;“均值~上限”区域为可持续性一般区域,给予2分;“上限以上”区域为不可持续区域,给予3分。

根据此种标准,评分结果如表4所示。

表4 地方政府性债务可持续性指标标准化得分

续前表

(四)指标权重计算

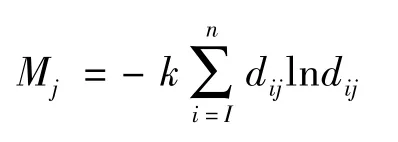

首先,对各项指标数值进行归一化处理。yij是第i个地区的第j个评价指标的原始值,dij是归一化处理后的指标值(其中j=1,2,3,…,m)。由于表4已经列出了各指标的标准化得分,因此以表4的数值作为归一化处理的标准值dij。

其次,计算各评价指标的熵值。

其中:k=1/lnn;i=1,2,…,27;j=1,2,…,7。当dij=0时,令dijlndij=0。

最后,将熵值转换为权数。

则可以得到各个指标的权重系数如表5。

表5 地方政府性债务可持续性衡量指标体系

(五)全国及各地方债务可持续性测度结果

1.定义地方政府性债务可持续性的测度区间。

由于地方政府性债务可持续性的标准化分值在0~3之间,假定标准化分值服从均匀的单一分布,得出地方政府性债务可持续性的标准测度区间。如表6所示。

表6 地方政府性债务可持续性的测度区间

2.全国及地方性债务指数结果及可持续性判断。根据前面确定的权重系数,计算全国及各地区地方性债务可持续性指数结果如表7。

表7 全国及各省份可持续性判断结果

六、结论与建议

大部分省份的可持续性指数都在1~2之间,说明状态为可持续或一般,总体上说明我国地方性债务是可持续的,但存在地区不均衡性,不同地区差别较大,这与我国大部分学者的测度结果相同。只有河南、内蒙古、云南、四川四个省份的得分超过了2,其中以内蒙古可持续性指数最高,为2.62,显示为不可持续。

全国政府性债务整体得分为1.83,处于一般状态区间,即目前我国地方政府性债务情况整体比较安全,不存在爆发债务危机的可能。全国范围内,广东领先全国,可持续性指数为0.78,可持续性最好;山西、江西短期债务比重较低,短期偿债压力较小,因此可持续水平较高。一些中部和西部经济不发达地区处于可持续程度一般区间,北京除逾期债务率较低之外,其他6个指标数值基本上位于全国前列,山东除负债率、债务率指标较低外,其他指标位于前列,其中短期债务比例非常高,因此山东、北京可持续性表现一般。内蒙古持续性评价结果是不可持续,从7个指标来看,基本上所有的指标都非常高,如直接债务比例、短期债务比例、预期债务比例分别高达75.29%、60.94%、3.66%,均位于前列,债务规模和结构均不合理,因此债务风险较高。2013—2015年全国煤炭行业不景气,对内蒙古影响很大,内蒙古债务风险需要引起高度警惕。全国及各地方政府性债务尽管整体处于可持续性区间,但仍然存在一些结构性的隐患,需要采取系列相关措施。

一是规模上应该减少债务存量,债务余额占政府财政收入比应控制在68%以下。从静态来看,全国地方政府性债务负债率、债务率均处于较高区间,特别是湖北、云南、重庆等省份,债务率均超过80%,反映出我国地方政府性债务整体规模过大。一方面要严格控制新债务的生成;另一方面要千方百计化解已有债务存量,降低债务率,提高政府偿债能力。

二是速度上应严格控制债务余额增长率,债务余额增长率占政府财政收入增长率应控制在88%以下。从动态指标来看,长期负债能力和长期债务能力均处于一般区间,说明我国地方政府债务增速虽然仍处于安全范围,但增速仍然较快,如安徽、甘肃、青海的债务余额增长率几乎是政府财政收入增长率的1.3倍。针对这些地区,需要严厉控制债务余额的增长速度,发展经济以提高财政收入增长速度,保证政府的长期偿债能力,增强债务的可持续性。

三是结构上应注重优化债务期限结构,短期债务比重应控制在45%以下。从结构来看,直接债务比重和短期债务比重均处于一般区间,如河北、吉林、内蒙古、宁夏等省份短期债务比例均超过50%,政府集中偿债压力较大,影响可持续性。针对这些地区,一方面优化债务期限结构,通过债务置换等方法将短期债务置换为长期债务,减轻政府集中偿债压力;另一方面,政府在利用债务资金时避免短债长用,按照项目时间匹配债务到期时间,优化债务资金支出的期限结构。

[1]怎么看地方债务风险——访财政部财政科学研究所所长贾康[N/OL].人民网,2013-11-25,http://finance.people.com.cn/n/2013/1125/c1004-23640367.html.

[2]缪小林,伏润民.我国地方政府债务可持续性测度研究——基于单一主体模型分析[J].当代财经,2014(8):30-40.

[3]WB,IMF.Guidelines for Public Debt Management[J].The International Monetary Fund and the World Bank.Washington DC,2001:26-28.

[4]何帆.欧洲主权债务危机与美国债务风险的比较分析[J].欧洲研究,2010(4):17-25.

[5]IMF.Assessing Sustainability[R].IMF Staff Paper,No.02/28/2002.

[6]沈忱.欧元区主要成员国财政可持续性及欧债危机救助措施分析[D].杭州:浙江大学,硕士学位论文,2012.

[7]Frenkel J A,Razin A,Yuen C W.Fiscal Policies and Growth in the World Economy[M].MIT press,1996:20-45.

[8]Van Wijnbergen S,Budina N.Fiscal Policy in Russia:On Deficits,Oil Revenues and Fiscal Sustainability[R].mimeo,2008:1-20.

[9]Buiter W H.Lessons from the Global Financial Crisis for Regulators and Supervisors[R].LSE Financial Markets Group(FMG)Working Papers,2009:1-46.

[10]Bohn H.The Sustainability of Fiscal Policy in the United States[R].CESifo Working Paper Series,2005:1-46.

[11]Lejour A,Lukkezen J,Veenendaal P.Sustainability of Government Debt in the EU[J].Draft,CPB Netherlands Bureau for Economic Policy Analy⁃sis,2010:1-36.

[12]周子康,金江明.国债可持续性的理论分析及检验[J].管理现代化,2003(4):40-44.

[13]伏润民,缪小林,师玉朋.政府债务可持续性内涵与测度方法的文献综述——兼论我国地方政府债务可持续性[J].经济学动态,2012(11):86-93.

[14]邓晓兰,黄显林,张旭涛.公共债务可持续研究理论与方法述评[J].重庆大学学报:社会科学版,2014(1):66-67.

[15]Domar E D,Musgrave R A.Proportional Income Taxation and Risk⁃taking[J].The Quarterly Journal of Economics,1944:388-422.

[16]Barro R J.On the Determination of the Public Debt[J].The Journal of Political Economy,1979:940-971.

[17]Hamilton J D,Flavin M.On the Limitations of Government Borrowing:A Framework for Empirical Testing[J].Awerican Economic Review,1985:808-819.

[18]Blanchard O J,Diamond P,Hall R E,et al.The Cyclical Behavior of the Gross Flows of USworkers[J].Brookings Papers on Economic Activity,1990(2):85-155.

[19]Keyder N.A Note on the Debt Sustainability Issue in Turkey[J].METU Studies in Development,2002,29(2):355.

[20]Budina N,Van Wijnbergen S.Quantitative Approaches to Fiscal Sustainability Analysis:A Case Study of Turkey Since the Crisis of 2001[J].The World Bank Economic Review,2009,23(1):119-140.

[21]Buiter W H.A Fiscal Theory of Hyperdeflations?Some Surprising Monetarist Arithmetic[R].NBER Working Papers series,1985:1-14.

[22]Buiter W H.The fiscal Theory of the Price Level:a Critique[J].Economic Journal,2002,112(481):459-480.

[23]Blanchard O J.Suggestions for a New Set of Fiscal lndicators[R].OECD Economics Department Working Papers,1990:0-37.

[24]Marini G,Piergallini A.Indicators and Tests of Fiscal Sustainability:An Integrated Approach[R].Research Paper Series,2008:1-36.

[25]Bajo⁃Rubio O,Díaz⁃Roldán C,Esteve V.On the Sustainability of Government Deficits:Some Long⁃term Evidence for Spain,1850-2000[J].Journal of Applied Economics,2010,13(2):263-281.

[26]Easterly W,Yuravlivker D.Treasures or Time Bombs?[R].World Bank Report,2000:1-20.

[27]Reinhart C M,Rogoff K S.Growth in a Time of Debt(digest summary)[J].American Economic Review,2010,100(2):573-578.

[28]IMF,Worldbank.The Debt Sustainability Framework for Low⁃income Countries[R].IMF Publications,2005:1-47.

[29]张春霖.如何评估我国政府债务的可持续性?[J].经济研究,2002(2):66-71.

[30]洪源,李礼.我国地方政府债务可持续性的一个综合分析框架[J].财经科学,2006(4):96-103.

[31]杜威,姚健.地方政府债务风险——基于可持续性研究[J].东北财经大学学报,2007(5):43-46.

[32]伏润民,王卫昆,缪小林.我国地方政府债务风险与可持续性规模探讨[J].财贸经济,2008(10):82-87.

[33]林晓宁.中国地方政府债务的现状和可持续性研究[J].中国管理信息化,2012(1):24-27.

[34]吴许璐.我国债务可持续性的量化分析[D].大连:东北财经大学,硕士学位论文,2012.

[35]吴许璐,王亚芬.我国债务规模可持续性分析[J].合作经济与科技,2013(1):4-6.

[36]孙玉栋,常春.政府债务风险预警机制构建[J].中国特色社会主义研究,2014,1(6):57-62.

[37]季军.我国地方政府债务可持续性的综合分析框架[J].区域金融研究,2013(12):77-81.

[38]朱文蔚,陈勇.我国地方政府性债务风险评估及预警研究[J].亚太经济,2015(1):31-36.

[39]曹恒立.我国地方政府债务可持续性研究[J].物流工程与管理,2015,37(2):74-77.

[40]魏向杰.地方政府债务可持续性研究[J].财经论丛,2014(10):4.

[41]缪小林,伏润民.地方政府债务对县域经济增长的影响及其区域分化[J].经济与管理研究,2014(4):35-40.

[42]田新民,杜永潇.国债可持续性指标度量,因素分解与预测研究[J].经济学动态,2015(5):70-77.

[43]刘立峰.地方政府建设性债务的可持续性[J].宏观经济研究,2009(11):46-50.

[44]刘一辰,陈富良.地方政府债务现状、成因与可持续性分析[J].价格月刊,2015(8):78-78.