股权激励、市场反应与公司治理效果

——基于创业板上市公司的研究

2016-07-07王君彩

王君彩 张 娟

一、问题的提出

在现代公司管理理论中,由于管理者与出资者相分离,根据经济人假设,管理者与股东的效用函数不同,导致公司管理过程中存在委-托 代理问题。而主板上市公司多数是由国企改制形成的,股权相对集中,管理者与所有者之间目标不一致并不是主要冲突,大股东凭借自身的优势,进而侵害中小股东利益的问题是主要冲突所在。而创业板的上市公司多数为民营企业,股权结构相对分散,在这些公司中管理层出现过度投资、“帝国建造”、超标准的在职消费(豪华的办公室、汽车等)以及其他损坏股东利益的可能性更高。由于代理问题的存在,Jensen和Meckling(1976)[1]提出管理层持股可以将其与股东的利益一致化,以缓解第一类代理冲突。基于创业板公司的来源与背景,其面对的正是此类代理问题,因此,创业板公司提出经理人持股激励计划就显得更加顺应时势。2005年12月31日由证监会颁布的 《上市公司股权激励管理办法》,是经理人股权激励正式在我国施行的标志。目前我国股权激励措施出现了一些现象值得我们深思——创业板迎来6周年,这几年中创造了很多财富神话,其中不乏受益于股权激励的创业板公司高管,但近年来创业板高管纷纷减持套现,那么 “金手铐”的作用究竟是否得以体现呢?本文重点研究的问题是:创业板公司的股权激励对盈余管理的影响,同时考察市场对创业板上市公司实行股权激励计划的反应程度。

二、文献回顾与理论假设

(一)文献回顾

Bergstresser和 Philippon(2006)[2]指出, 当 CEO的总报酬与股票价值紧密相关时,更容易出现通过可操控应计项目进行盈余管理的行为;当同时出现高应计的情况时,CEO通常会套现大部分的股票期权。Cheng 和 Warfield(2005)[3]提出股权激励水平较高的管理者在财务业绩报告中更倾向达到分析师的预测;另外他们还发现这些管理层不愿意报告大幅度的超额盈余,这表明管理层的财务与未来股票价格表现紧密相关。西方学者的经验研究表明,对管理层的股权激励如果与公司未来股价以及业绩紧密相关时,确实会导致其盈余管理行为。

肖淑芳等(2009)[4]发现管理层会通过盈余管理的行为去达到预期业绩指标。刘鸣(2009)[5]指出管理层持股激励水平越高的公司其盈余管理的水平也越高,并且指出董事会作为公司治理机制之一,优化董事会组成结构与及时的董事会会议等机制可以抑制管理层盈余管理行为。林庞大和苏冬蔚(2011)[6]认为,管理层的股权激励在去除掉盈余管理对业绩的影响后对公司业绩的影响并不明显,在考虑到上市公司的所有权因素时,股权激励效果在非国有的上市公司中更加有效。基于上述学者的实证结果,股权激励制度在国有上市公司中会引起管理层进行盈余管理等短视行为,可以通过董事会、股东大会、分析师与机构投资者等内、外部公司治理机制去抑制管理层的盈余管理行为。

(二)股权激励与盈余管理

本文讨论的股权激励主要是针对第一类矛盾冲突。对于股权激励是否缓解了这一矛盾,目前为止学术界的结论还不一致。Healy(1985)[7]从机会主义行为的角度进行了分析,提出如果股权激励有助于缓解上述冲突,使得高管与股东效应函数一致并改善公司治理,那么管理层会减少短视行为,重视公司未来长期业绩的发展。Watts和Zimmerman(1990)[8]认为管理者的股权激励制度很可能促使其为了达到个人利益目标而进行盈余管理。我国学者金奚(2005)[9]提出股权激励的效果需考虑公司是否具备完善的治理结构,否则会出现负面的激励效果。 Morck 等(1988)[10]、Hanlon 等(2003)[11]发现,高管持股有利于抑制管理层的机会主义行为,使管理层更加注重公司的长期业绩表现,降低盈余管理程度。

基于以上分析,提出以下假设:

H1a:未提出股权激励计划的创业板公司,其管理层股权激励水平与盈余管理呈正相关关系。

H1b:已提出股权激励计划的创业板公司,其管理层股权激励水平与盈余管理呈负相关关系。

(三)股权激励的市场反应

股权激励计划旨在缓解管理层与股东的代理冲突,从而增加企业价值,所以一般情况下,公司发布关于股权激励的公告时,市场反应应该为正。吕长江等(2009)[12]、谢德仁和陈运森(2010)[13]的研究均表明发布与股权激励相关的市场公告时,投资者与市场反应均为正。另一方面,Bebchuk和Fried(2003)[14]提出如果管理层控制董事会,通过盈余管理等途径操纵企业业绩等财务信息,那么股权激励将会成为激发管理层进行盈余管理等短视行为的动机,因此,股权激励将会降低股东财富,市场给予负面的反应。

本文认为创业板公司股权激励计划可以达到预期改善公司治理的效果,因此提出以下假设:

根据主桥所处位置和现场的具体情况,在道路交通相关部门批准的时间内,钢桁梁的架设按搭框体支架施工法进行,拼装平台上分段拼装钢桁梁。

H2:创业板公司发布关于股权激励计划草案的相关公告时,其市场反应应为正面的。

三、实证研究设计与结果分析

(一)主要变量设计与数据

1.数据。

本文以2009—2014年间创业板上市公司为样本,数据来源于CSMAR和WIND数据库,搜集到1 530条关于管理层股权激励的相关数据。

2.股权激励。

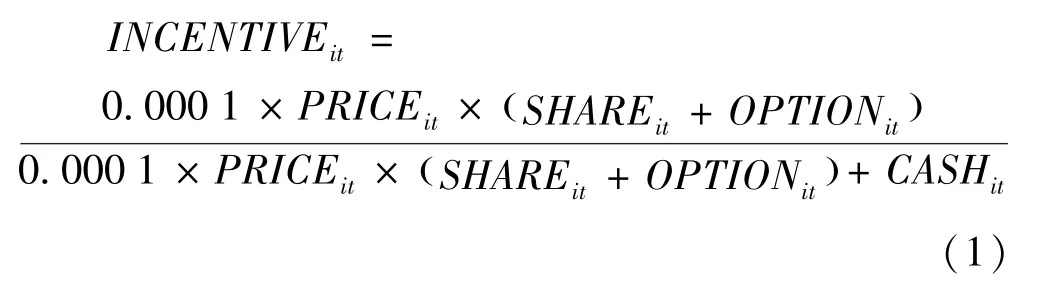

本文结合 Bergstresser 和 Philippon(2006)[15]的方法,考虑到创业板上市公司的股权激励计划平均持股为5 760万股左右,所以本文采用以下公式计算股权占管理层总薪酬的比例:

其中:INCENTIVE是当年股权激励占总薪酬的比重;PRICE表示当年公司期末股价;SHARE与OPTION是当年管理层持有股票以及期权的数量;CASH表示当年管理层薪酬中的现金部分。

3.异常应计额(DA)。

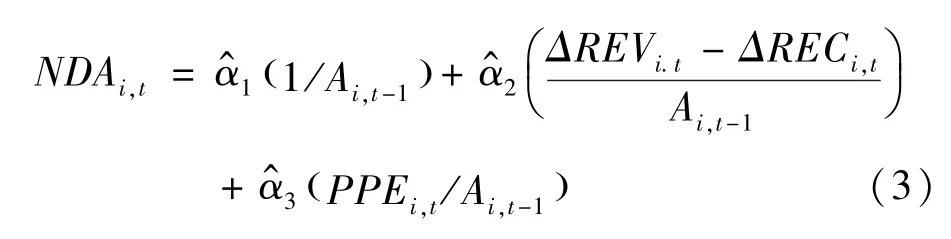

本文使用Dechow等(1995)[16]修正的 Jones模型来估计公司的异常应计额,衡量上市公司盈余管理的程度。对模型(2)分行业回归,得到分行业的模型估计系数:

基于以上分析,求出操控性应计利润DA=TA/A-NDA。其中:TA=净利润-经营活动产生现金流净额;A为总资产;△REV为销售收入增加额;PPE为固定资产净值;△REC为应收账款增加额。

4.累积超额收益率(CAR)。

本文使用CAR来度量股权激励计划的市场反应。首先,采用市场模型估计公司股票的预期收益率:

其中:Rit为公司的日股票收益率;Rmt为创业板市场指数当日收益率。其次,使用估计窗口(-25,25)的交易数据估计市场模型的系数,然后使用该系数来计算事件窗口[-5,5]的异常收益率AR=实际收益率-预期收益率。最后计算出CAR值:CAR=∑ARit。

5.控制变量。

(1)公司特征: 盈利能 力(ROA)、规模(SIZE)、成长能力(BM)、偿债能力(LEV)以及经营风险(ROA_SD,REV_SD)等变量。

(2)公司治理因素:本文选取了第一大股东持股比例(BLOCK)、审计意见(MOD)、独立董事比例(INDIRECTOR)以及公司所有权性质(STATE)等可能对公司盈余管理产生影响的变量。

(二)模型设计

1.股权激励与盈余管理。

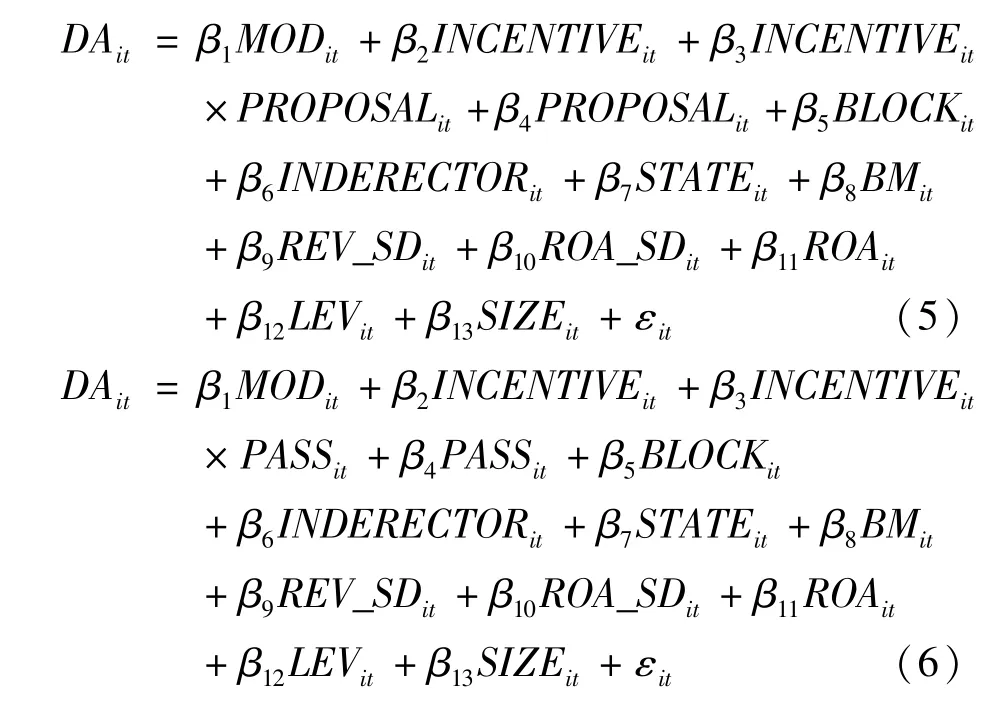

根据H1a与H1b,上市公司发布公告的股权激励可以起到预期的公司治理效果,在一定程度上有效抑制管理层的盈余管理行为。因此,本文使用面板数据设置模型(5)和(6)分别检验董事会提出、股东大会通过股权激励计划对盈余管理程度的影响。

2.股权激励与市场反应。

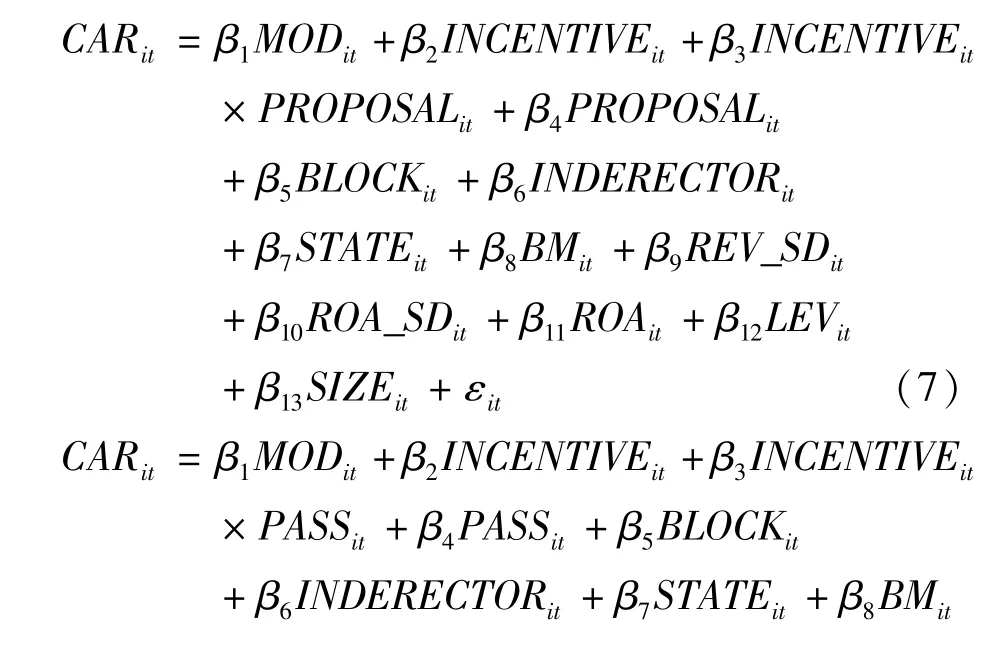

根据H2,对于创业板上市公司的股权激励公告,市场给予的反应为正,本文通过以下模型进行分析:

(三)实证结果及分析

1.主要变量的描述性统计。

描述统计结果见表1,其中创业板上市公司实行股权激励占高管总体收入的平均水平在10%,同时在董事会提出正式股权激励计划的公司有12%,股东大会正式通过股权激励计划的公司有9.3%。

表1 变量含义与描述性统计

2.回归结果分析:股权激励与盈余管理。

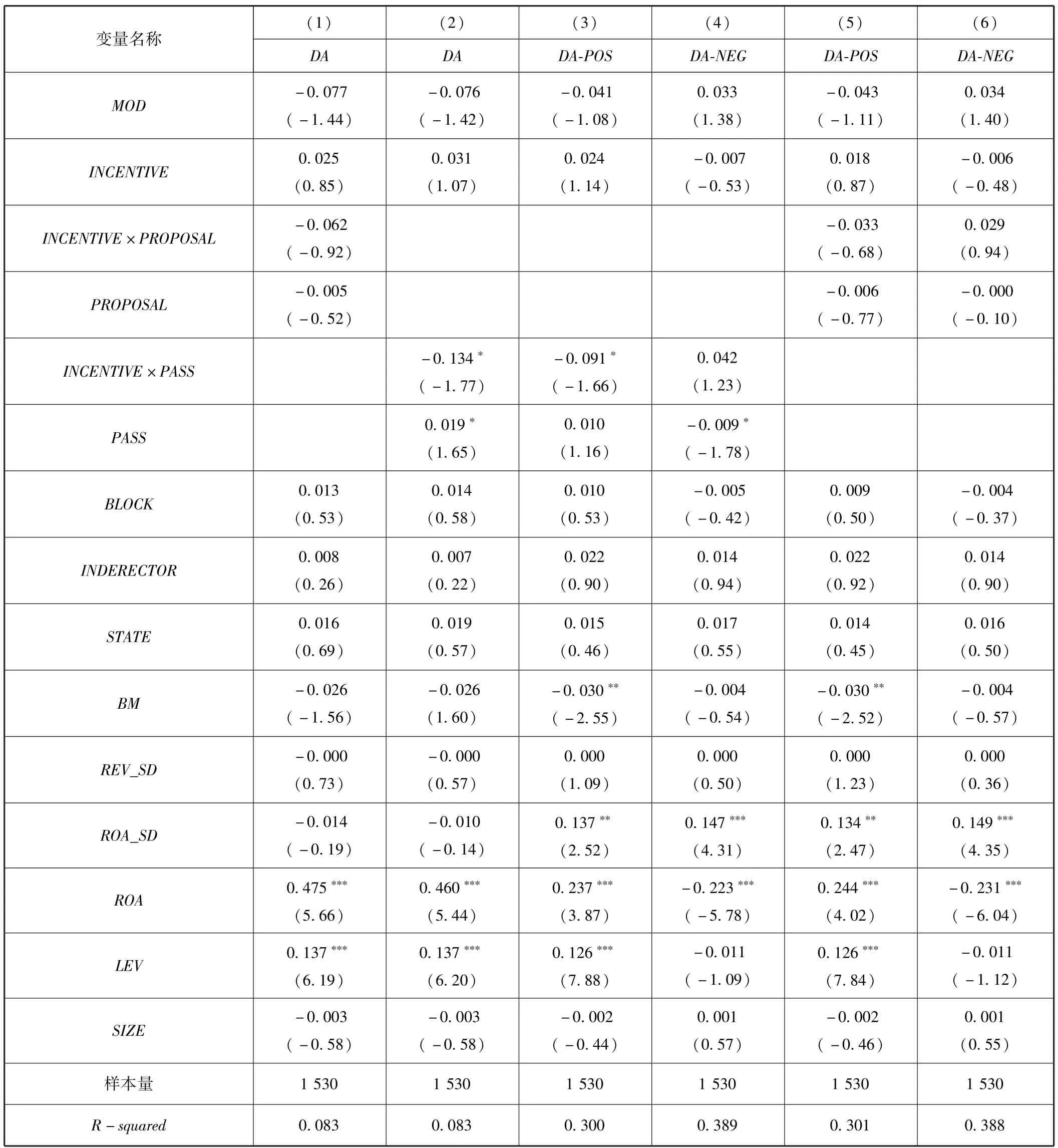

从表2的回归结果可以看出,股权激励(INCENTIVE)与盈余管理(DA)无显著的正相关关系,即创业板上市公司的股权激励对抑制盈余管理现象没有显著的效果。 “INCENTIVE×PROPOSAL”是股权激励与公司董事会提出激励计划的交互项,表示在董事会提出股权激励计划公司中,管理层持股并没有显著降低(增加)盈余管理的程度。从表2的栏(2)中可以发现 “INCENTIVE×PASS”与盈余管理之间在10%的水平上呈现显著负相关关系,说明了在与股东大会没有正式通过股权激励计划的公司相比,正式通过股权激励计划公司的管理层持股水平越高,公司的盈余管理程度越低。这一结果表明,正式的股权激励计划可以有效地改善公司治理效果,该结论与本文H1假说一致。 本文的结果支持Morck等(1988)[10]、Hanlon等(2003)[11]的结论, 股权激励会降低管理层进行短视行为的动机,更加关注企业的长期发展。通过表2中栏(3)~(6)的实证结果进一步分析,我们发现 “INCENTIVE×PASS” 与DA-POS(正向的盈余管理)之间在10%的水平上呈现显著的负相关关系,而其与DA-NEG(负向的盈余管理)之间却不存在显著的相关关系。这一结果说明在与股东大会没有正式通过股权激励计划的公司相比,正式通过股权激励计划的公司其股权激励水平对正向的盈余管理有显著抑制作用,而对管理层负向的盈余管理行为没有显著抑制作用。同时实证结果表明,创业板上市公司董事会提出股权激励计划对不论是正向还是负向的盈余管理都没有显著的抑制作用。以上分析说明,在创业板上市公司中,正式通过的股权激励计划起到了预期改善公司治理的效果,在一定程度上降低了管理层的盈余管理行为。

表2 股权激励与盈余管理

3.回归结果分析:股权激励与市场反应。

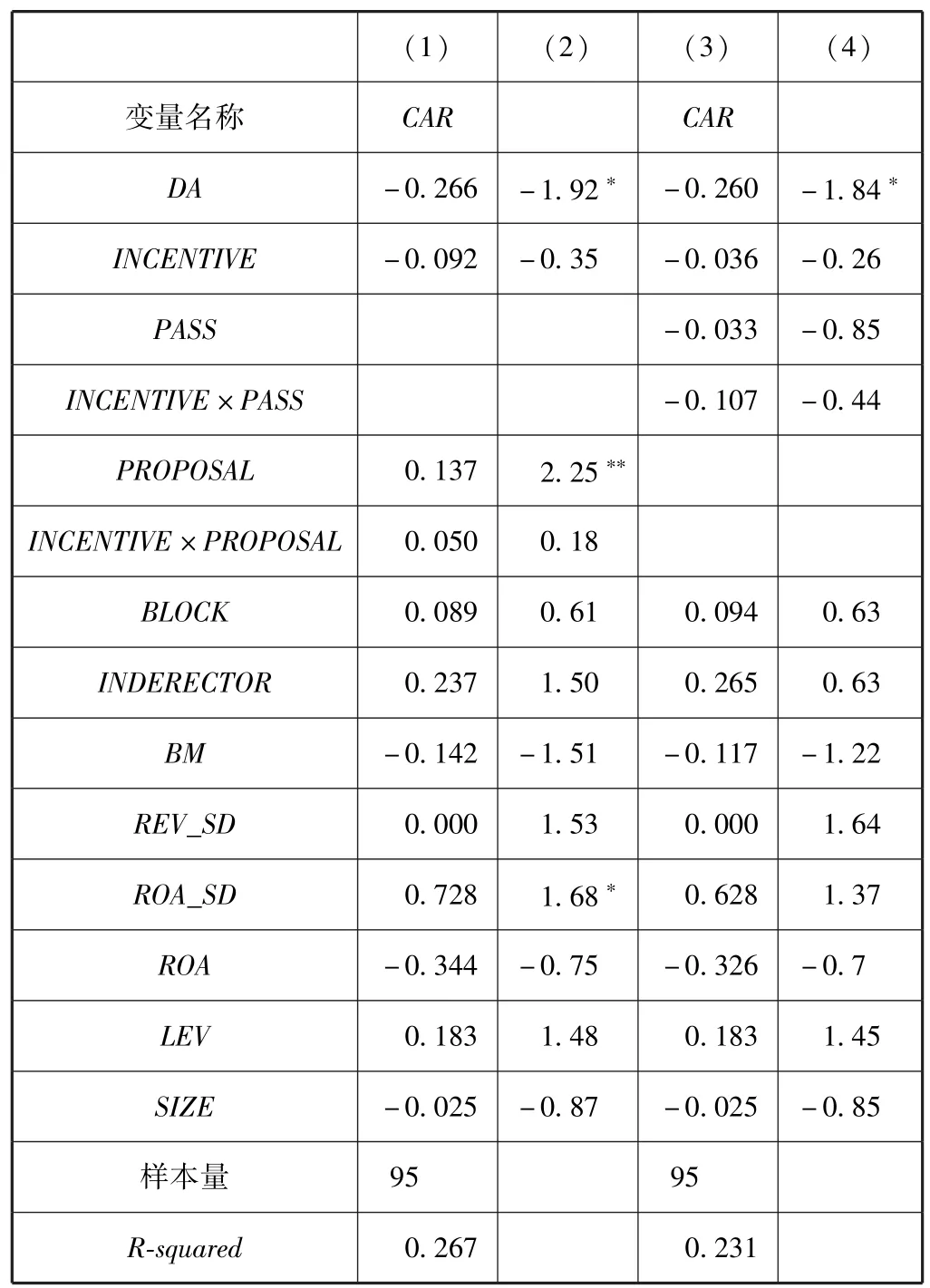

从表3的结果看到,市场的累计超额收益率与创业板公司股权激励呈负相关关系,但并不显著。这表明市场认为公司对管理层的股权激励可能会激发管理层的短视行为并通过盈余管理等手段达到预期业绩从而损害公司价值。另一方面,实证结果CAR与PROPOSAL在5%的水平上呈显著正相关关系,表明市场对董事会提出对管理层股权激励的计划给予正面反应,说明市场认识到了股权激励计划可以缓解第一类代理问题,统一管理层与股东的效用函数并优化公司治理机制,该结论支持本文假设H2。该结果与吕长江等(2009)[12]以及谢德仁和陈运森(2010)[13]的结论一致。然而市场并没有对股东大会正式通过股权激励计划给予明确的市场反应(表现为PASS与CAR的相关系数为负但并不显著)。

四、稳健性检验

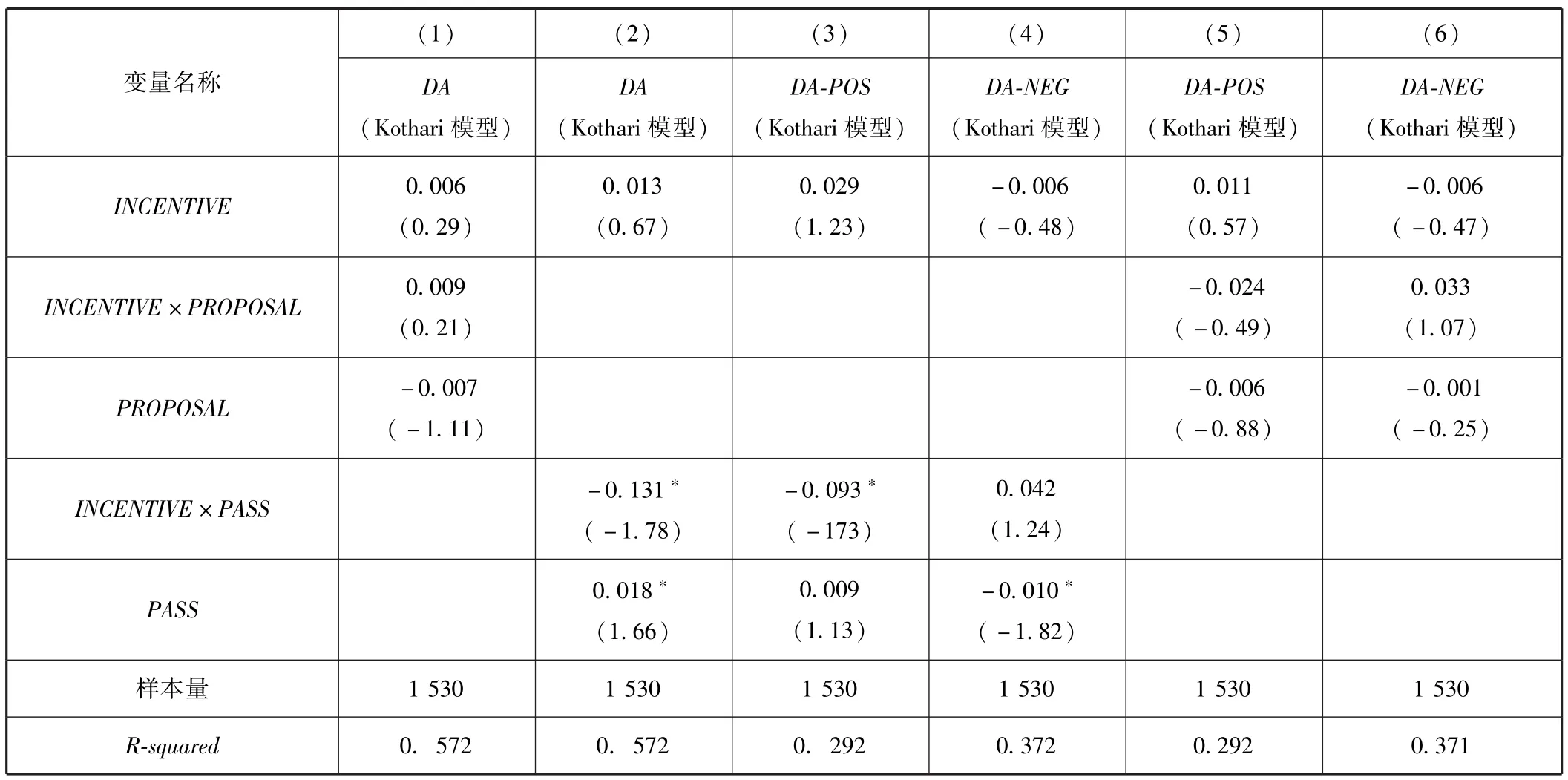

本文在设计盈余管理的研究变量时,只采用了Dechow等(1995)[16]的方法; 为了检验上述研究结果的稳定性, 本文采用Kothari等(2005)[17]修正的截面Jones模型计算异常应计额来替代原有的盈余管理进行稳健性检验。表4中的数据是稳健性检验的回归结果,从其结果可以看出本文研究问题的主要实证结果没有发生重要改变,并且显著性水平没有下降,说明本文的研究结论是可信的。

表3 股权激励与市场反应

表4 股权激励与市场反应

五、结论与建议

本文从股权激励能否改善公司治理效果的研究视角展开了对创业板公司的股权激励与盈余管理的研究分析,发现没有提出正式股权激励的公司,其管理层持股占总报酬比率与盈余管理呈正相关关系但并不显著;另一方面,提出正式的股权激励并且股东大会最终通过该计划的上市公司,其管理层持股占总报酬比率与盈余管理呈显著负相关关系。更进一步分析,本文得到了股权激励计划对创业板上市公司管理层的正向盈余管理有显著的抑制作用,而对负向的盈余管理行为则没有显著的抑制作用。这说明创业板公司的股权激励计划起到了改善公司治理的效果,可以降低管理层通过一系列短视行为等措施损害公司长期价值的可能性。同时,累计超额收益与创业板公司董事会提出股权激励计划的显著正相关关系表明,投资者及市场对创业板上市公司股权激励的反应为正,认为这项计划可以缓解委托代理问题同时提高公司治理的有效性,提高公司的价值。

本文的研究有助于从理论上剖析创业板公司股权激励计划正式提出与实行时所起到的公司治理效果,提供了股权激励制度与公司治理效果在创业板上市公司范围内的实证研究证据,丰富了该领域研究的相关文献,有助于监管层与政策制定者合理的设置激励政策与方案;同时有助于创业板上市公司提出合理的激励计划,以缓解管理层与股东的代理冲突。在当前还缺乏成熟的职业经理人市场,以及有效的控制权市场的情况下,提出以下建议:第一,虽然目前创业板上市公司的股权激励制度起到了一定的治理效果,但创业板管理层纷纷减持套现的情况仍然不可忽视,应在现有的股权激励制度的基础上充分考虑如何使激励效果长期有效,而不是昙花一现。第二,应合理设置激励计划、激励目标,以及相应的监督机制。第三,为了确保股权激励制度长久发挥其有效作用,创业板公司还需继续提高与完善整体的公司治理结构以避免出现负面的激励效果。

[1]Jensen M, Meckling W.Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[2]Bergstresser D, Philippon T.CEO incentives and earnings management[J].Journal of Financial Economics, 2006, 80(3): 511-529.

[3]Cheng Q, Warfield T D.Equity incentives and earnings management[J].The Accounting Review,2005, 80(2): 441-476.

[4]肖淑芳,张晨宇,张超,等.股权激励计划公告前的盈余管理——来自中国上市公司的经验证据[J].南开管理评论,2009(4):113-119.

[5]刘鸣.管理层股权激励公司中的盈余管理[D].广州:暨南大学,2009。

[6]林大庞,苏冬蔚.股权激励与公司业绩——基于盈余管理视角的新研究[J].金融研究,2011(9):162-177.

[7]Healy P.The Effect of Bonus Schemes on Accounting Decisions[J].Journal of Accounting and Economics, 1985(7): 85-107.

[8]Watts R L, Zimmerman J L.Positive Accounting Theory: a Ten Year Perspective[J].The Accounting review, 1990: 131-156.

[9]金奚.国外上市公司股权激励案例分析[J].上市公司,2005(12):11-13.

[10]Morck R, Shleifer A, Vishny R W.Management Ownership and Market Valuation: An Empirical Analysis[J].Journal of Financial Economics,1988,20:293-315.

[11]Hanlon M, Rajgopal S, Shevlin T.Are Executive Stock Options Associated with Future Earnings?[J].Journal of Accounting and Economics,2003,36(1):3-43.

[12]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-147.

[13]谢德仁,陈运森.业绩型股权激励,行权业绩条件与股东财富增长[J].金融研究,2010(12):99-114.

[14]Bebchuk L A, Fried J M.Executive Compensation as an Agency Problem[R].National Bureau of Economic Research,2003.

[15]Bergstresser D, Philippon T.CEO Incentives and Earnings Management[J].Journal of Financial Economics, 2006, 80(3): 511-529.

[16]Dechow P M, Sloan R G, Sweeny A P.Detecting Earnings Management[J].The Accounting Review,1995,70:193-225.

[17]Kothari S P, Leone A J, Wasley C E.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics, 2005, 39(1): 163-197.