基于logit模型的P2P公司的个人信贷风险评估

2016-07-04陈鹿婧杨青骥孙超凡汪小燕

陈鹿婧 杨青骥 孙超凡 汪小燕

摘 要:以违约的概率作为信用评估风险衡量标准,构建P2P机构的借款人信贷风险的logit模型,并对模型进行实证分析。结果表明,贷款金额,贷款期限,已还金额比,近期还款额这四个指标对借款人信贷违约风险的影响最为明显。通过进一步验证,证明借款人信贷风险的logit模型在对P2P机构的借款者信贷评估上具有较高的准确性,可以作为P2P企业内部风险控制的根据。

关键词:P2P公司 信用评估 风险控制 logit模型

创新项目:上海金融学院推荐2015度年上海市大学生创新活动计划。

一、引言

“P2P”是英文peer to peer的简写形式。P2P的基本定义是一种依附于互联网信息平台和个体电子设备的新型金融中介服务模式。这种借贷模式起源于英国,2005年之后迅速在全世界范围内推广.

在中国,从2007年首家P2P公司拍拍贷成立,到2010年全国仅10家,再到现在全中国共有2595家P2P网络贷款公司。随着我国P2P市场的不断壮大,问题平台的比重也随之逐步上升。根据2015年的数据显示,全国的2595家网贷公司中有896家属于问题平台,占总数的34.5%,较2014年翻了一倍。金融秩序也由此受到的不同程度上负面的影响,所以P2P公司内部的风险控制显得至关重要。我国P2P公司的内部风险主要分为以下三种:由于借款者道德缺失而引发的信用风险、由于网络技术失控引发的操作风险、由于交易的局限性而导致的流动性风险。而对内部风险影响最大的当属信用风险,信用危机的爆发与否将直接影响到P2P公司能否正常运作。

在识别和防治信用风险的过程当中,P2P企业如何对借款人进行筛选成为了重要的控制节点。当前的P2P企业使用的借款人评估系统还很大程度上借鉴传统金融机构如银行的评估方法。这就导致了对风险的误判,因为两者的目标客户群的信用特征存在较大差异。比如银行的借款人普遍贷款金额大,信用数据充分,且对银行有抵押物。而P2P公司的借款金额小而分散,信用信息不全面等。所以,仅照搬银行等大型金融机构的信用评估体系是无法有效控制P2P公司此类风险。那么利用借款人提供的信息,构建风险评估模型,准确地预测借款人的还款能力,对控制和化解P2P企业的风险,提高P2P企业风险管理水平具有重要的现实意义。

目前风险评估模型主要有线性概率模型、多元判断分析模型和logit模型。本文以违约的概率作为信用评估风险的衡量标准,构建信用评估的logit模型,以美国著名P2P公司Lending Club的客户借款信息为样本进行实证分析,结果表明Logit模型具有非常可信的识别、预测和推广性,是P2P公司个人信贷风险评估的有效工具。

二、模型建立

1.数据来源

本文通过对Lending Club 公开在网上的客户借款相关个人信息数据以及还款与否的最终结果进行调研,掌握最新的公开数据资料,并选取2015年的30万份数据中里的3.5万份作为样本,剔除了一些信息缺失的样本,最终用30412样本个作为实证分析的数据材料。

2.模型的建立

运用Logit模型的基本思路是:以借款人个人信用信息作为不同的自变量,违约事件发生的情况作为因变量(违约取值为1,履约取值为0),变量之间呈现非线性的关系。通过将数据代入SPSS软件中,进行logit回归分析,来测量出自变量和因变量之间的关系,从而得到预测个人违约率的重要指标,最终实现对P2P平台中借款人信用风险的识别。

3.信贷评价指标的构建

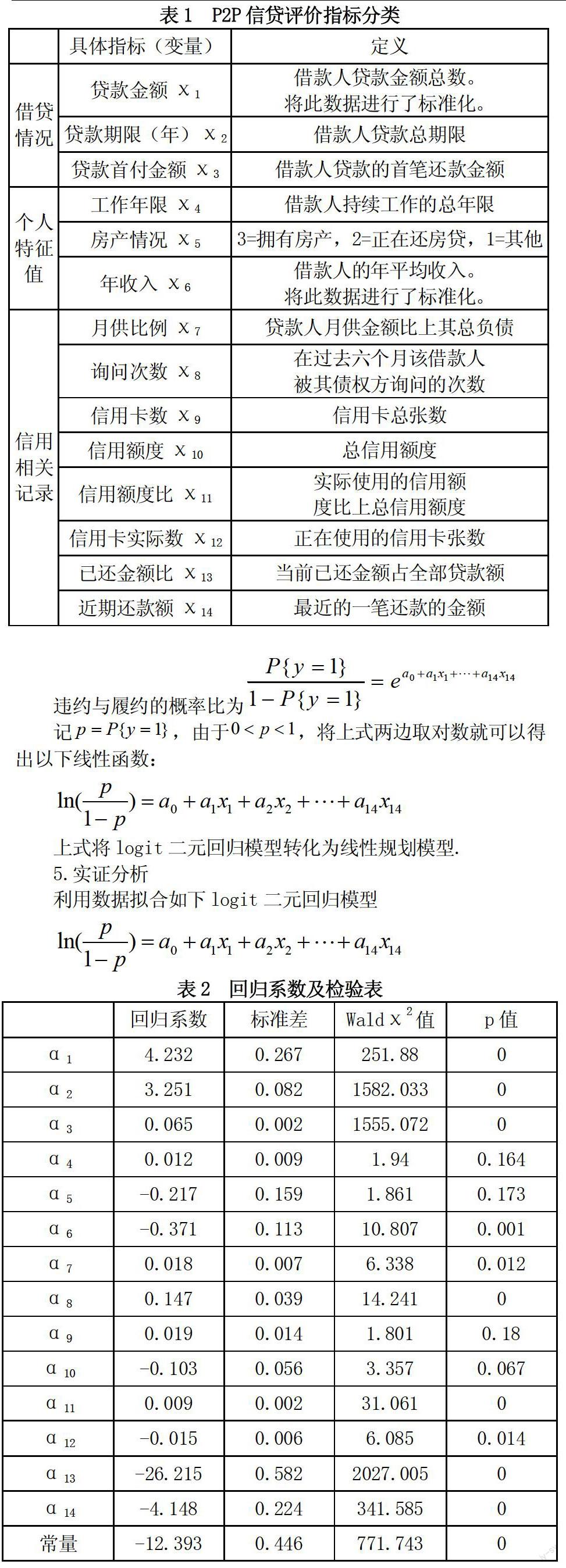

本文结合中国P2P市场的实际情况,根据借款人信息对投资人决策的影响程度[1-2],将借款人的信贷指标分为以下三大类(借款情况,个人特征值,信用相关记录),共14个指标。(见表1)

4.Logit模型的应用及分析

因为每位借贷的客户状态可以分为如期归还借贷即履约与无法如期归还借贷即违约两种,下面具体研究每位客户履约与违约的概率。设变量y表示每位借贷的客户状态,当y=1时,违约;当y=0时,履约;我们所要研究的是 。

logit回归方法建立信用评估模型如下[3]:

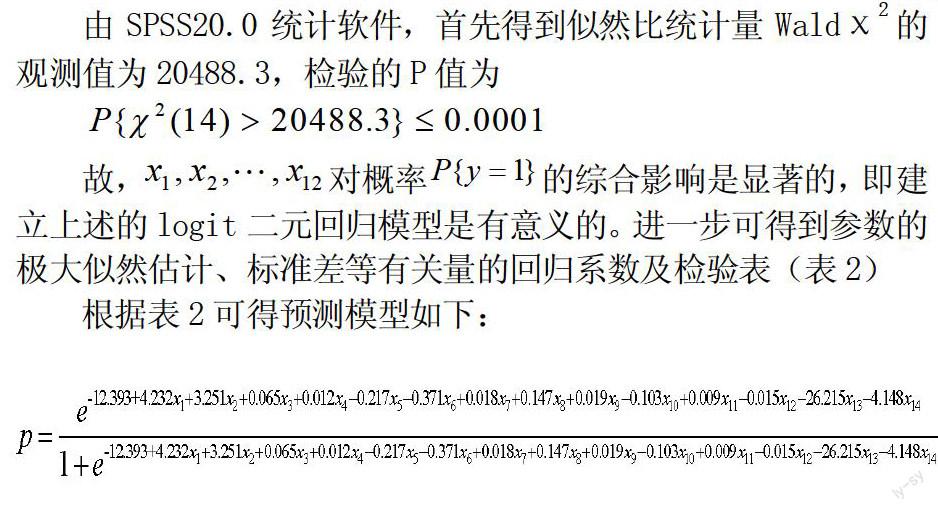

根据表2可得预测模型如下:

结合各参数的Wald检验的p值可知,贷款金额,贷款期限,已还金额比,近期还款额是影响还贷与否的重要指标。由表2得到回归系数对应的P值均小于0.005,故该系数可信度高。

6.模型的准确性

根據还款和未还款者相关数据,以上述模型计算违约概率(四舍五入保留两位小数),设定0.05为违约临界点,当违约概率大于0.05时,可判断该借款人为高风险违约客户。反之,当违约概率小于等于0.05时,可判断该借款人为履约客户。以样本数据代入模型得出预测值与实际结果的比较如表3。

从表3可观察得知,对于履约(y=0),预测的正确率为96.6%,对于违约(y=1),预测的正确率为96.1%,整个预测模型的正确率为96.5%。所以该模型能够较好的预测借款人的信贷风险,从而可以帮助P2P企业进行有效的内部风险控制。

三、结论

本文通过P2P市场的实际情况,优选影响个人信用状态的指标作为自变量,违约事件是否发生作为因变量,构建了P2P信贷风险的logit模型,利用约3.5万份客户的信息与数据进行了实证分析,得出以下结论:

1.本文的logit信贷风险评估模型能够有效预测个体客户的违约风险程度,为降低P2P公司的坏账率提供较高准确率的分析依据。与此同时,该模型也为P2P公司管理者如何加强内部风险管理,降低财务危机的发生提供有借鉴意义的参考方法。

2.在logit信贷风险评估模型中,与违约概率相关的重要指标为贷款金额,贷款期限,已还金额比,近期还款额四个。而其余八个指标(包括贷款首付金额,工作年限,房产情况,年收入,月供比例,询问次数,信用卡数,信用额度,信用额度比,信用卡实际数)也应作为P2P网贷公司对与借款人信用评分表中的必备指标。P2P公司还应围绕自己公司对风险的偏好,以及目标客户的个人特征值,针对自己公司的具体情况来对信用评估指标的进行增减,从而达到对违约客户的识别度精确化。

参考文献

[1] 李焰,高弋君,李珍妮,才子豪,王冰婷,杨宇轩. 借款人描述性信息对投资人决策的影响[J].基于P2P网络借贷平台的分析. 2014年S1期.

[2] 王会娟,廖理. 中国P2P网络借贷平台信用认证机制研究[J].来自“人人贷”的经验证据. 2014年04期.

[3] 范金城 梅长林.数据分析[R].北京.科学出版社.2005.