会计专业财务管理课程试卷数据分析

2016-07-01宋巾

宋巾

(江西科技学院,江西 南昌 330200)

会计专业财务管理课程试卷数据分析

宋巾

(江西科技学院,江西 南昌 330200)

摘要:为配合会计专业本科财务管理课程教学改革,课题组将教学改革的思路放在试卷知识点失分率分析与试卷失分知识点建模分析上,从中找出学生学的不好的知识点展开教学改革。

关键词:会计专业;财务管理;数据分析

1试卷知识点失分率数据分析

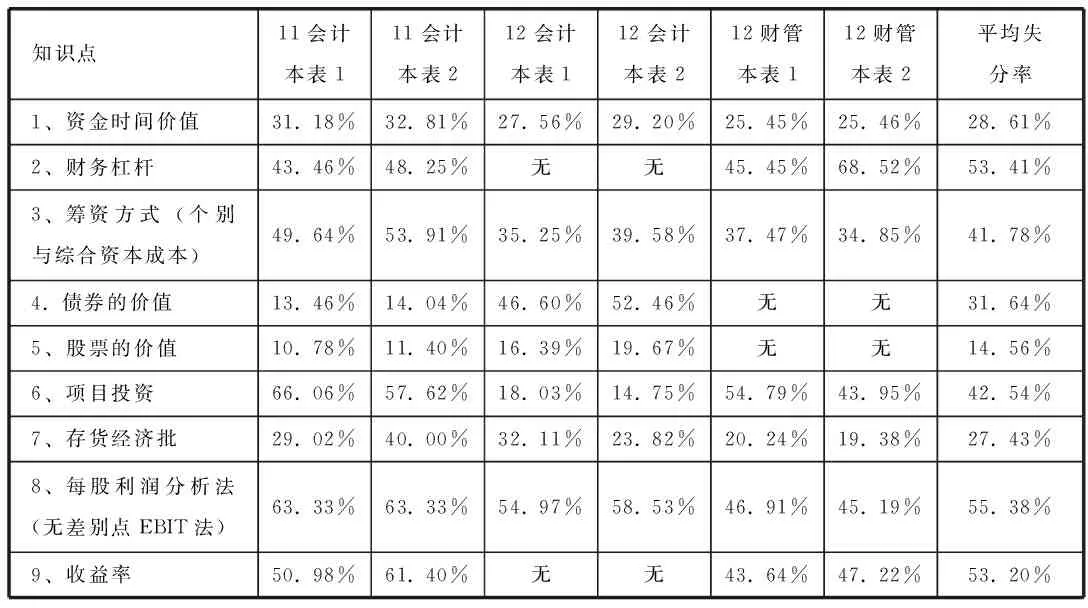

课题主持人宋巾有二十年丰富的教学经验,为了课题研究的数据来源更规范,决定对历年学生的《财务管理》课程试卷中去查找数据。2014 年 9-10月份,课题组成员李小芬老师从财经学院试卷库随机借来2011级会计专业本科2个班、2012级会计专业本科2个班、2012财务管理专业本科2个班共6本约339份财务管理课程的试卷进行分析。通过对试卷的查阅,找出6本试卷知识点的共性,课题组五位成员达成一致,先对339份试卷进行知识点大类归类,将出现频率高的知识点进行汇总(试卷中出现频率高的知识点一般也是出卷老师认可的重要知识点),共统计汇总出下列共9个重要且考试出现频率较高的知识点,然后从每份试卷中的这9大知识点的失分率进行汇总统计,从而找出学生掌握不好的知识点,六个班的失分率汇总统计表见下表一:

知识点11会计本表111会计本表212会计本表112会计本表212财管本表112财管本表2平均失分率1、资金时间价值31.18%32.81%27.56%29.20%25.45%25.46%28.61%2、财务杠杆43.46%48.25%无无45.45%68.52%53.41%3、筹资方式(个别与综合资本成本)49.64%53.91%35.25%39.58%37.47%34.85%41.78%4.债券的价值13.46%14.04%46.60%52.46%无无31.64%5、股票的价值10.78%11.40%16.39%19.67%无无14.56%6、项目投资66.06%57.62%18.03%14.75%54.79%43.95%42.54%7、存货经济批29.02%40.00%32.11%23.82%20.24%19.38%27.43%8、每股利润分析法(无差别点EBIT法)63.33%63.33%54.97%58.53%46.91%45.19%55.38%9、收益率50.98%61.40%无无43.64%47.22%53.20%

备注:表中填“无”情况是本套试卷中没出现该知识点

2试卷失分知识点建模分析

2.1数据来源

本课题的研究数据来自于2011和2012级会计学本科专业及2012级财务管理本科专业的财务管理课程试卷,剔除了极端和不具有代表性的样本之后,选取了其中的330份作为样本进行分析。

2.2模型建立

2.2.1变量:总分(Y)作为因变量,资金的时间价值知识点失分情况为(X1)、筹资方式知识点失分情况为(X2)、债权的价值知识点失分情况为(X3), 项目投资知识点失分情况为(X4), 存货经济批量知识点失分情况为(X5), 每股利润分析知识点失分情况了为(X6)。将X1、X2、X3、X4、X5、X6作为自变量,建立以下方程:Y=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+e

2.2.2回归结果。

a、模型拟合概述:如下表二所示R、R2(R方)、调整R2(调整R方)及估计标准误。经过分析得出相关系数为0.969,经调整后的确定性系数为0.937,只需要关注经调整后的确定性系数越接近1,说明拟合度越好,代表性越高。

模型RR方调整R方标准估计的误差1.969a.938.9373.62670

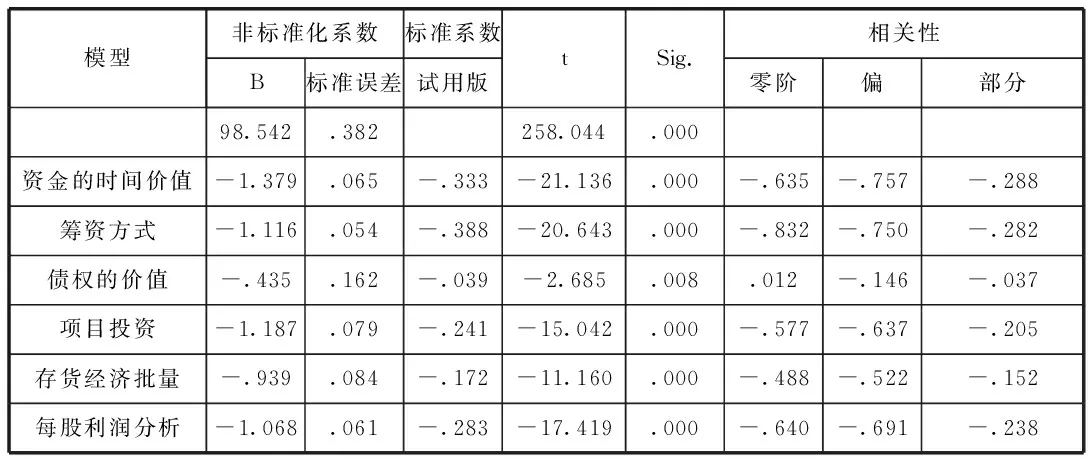

b、回归系数表 。

通过回归分析得出的结果为表三:

模型非标准化系数标准系数B标准误差试用版tSig.相关性零阶偏部分98.542.382258.044.000资金的时间价值-1.379.065-.333-21.136.000-.635-.757-.288筹资方式-1.116.054-.388-20.643.000-.832-.750-.282债权的价值-.435.162-.039-2.685.008.012-.146-.037项目投资-1.187.079-.241-15.042.000-.577-.637-.205存货经济批量-.939.084-.172-11.160.000-.488-.522-.152每股利润分析-1.068.061-.283-17.419.000-.640-.691-.238

Y=98.542—1.379X1—1.116X2—0.435X3—1.187X4—0.939X5—1.068X6

因变量Y对资金的时间价值知识点失分情况(X1)、筹资方式知识点失分情况(X2)、债权的价值知识点失分情况(X3), 项目投资知识点失分情况(X4),存货经济批量知识点失分情况(X5),以及每股利润分析知识点失分情况(X6)的非标准化回归系数分别为-1.379、-1.116、-0.435、-1.187 、-0.939和-1.068。这六个回归系数的显著性水平两个回归系数B的显著性水平Sig.=0.000均小于0.05,可以认为自变量X1、X2、X3、X4、X5、X6对因变量Y均有显著影响,说明这六个知识点是试卷中出现频率高、重要的知识点。

通过对试卷知识点失分率数据分析,结合试卷失分知识点建模分析结果,本课题研究重点将围绕以上六个知识点展开教学改革。

课题项目:会计专业《财务管理》课程教学改革研究与实践。课题编号:JXJG-14-24-4

参考文献:

[1]王琴.财务管理教学质量探讨[J].财会通讯,2012(08).

[2]陈玉蓄.财务管理教学改革探究[K].会计之友,2011(05).

作者简介:宋巾(1973.09-),女,财务管理与会计方向,江西科技学院。

中图分类号:G642

文献标志码:A

文章编号:1671-1602(2016)12-0108-01