信用制度能提高农户信贷获得吗?

——来自农村金融调研数据的证据*

2016-06-20陈彬

陈 彬

(中国人民大学 经济学院,北京 100872)

信用制度能提高农户信贷获得吗?

——来自农村金融调研数据的证据*

陈彬

(中国人民大学经济学院,北京100872)

摘要:以中国农村金融调查81村1951户专项入户调研数据为基础,考察了信用制度对我国农户信贷行为的影响。Logit和Tobit模型实证表明:(1)信用村和信用户的信用制度显著提高农户信贷,其中信用户使农户正规信贷获得概率显著提高1.4。(2)信用制度建设有助于促进农户由民间信贷向正规信贷转变。此外,农户信用记录、家庭收入和家庭社会网络等均对农户信贷获得有不同程度影响。未来,尽快普遍建立农村金融信用制度对提高农户信贷获得、满足农村金融需求具有重要现实意义。

关键词:信用制度;Logit模型;农户信贷获得

一、引言

农村金融是一个世界性难题。一直以来,中国农村金融体制改革从未停止,但效果却不尽人意,农户和农村仍然是金融抑制和信贷配给的最大承受者。事实证明“供给驱动”的国家农贷制度无法有效对接农户信贷需求,而抵押担保制度也因农户财务残缺而无法真正推动。随着农村金融改革的步步推进,人们逐渐开始反思金融下乡可能还需要配套的信用制度与之相适应。2015年中国人民银行下发的《中国人民银行关于全面推进中小企业和农村信用体系建设的意见》明确指出农村信用体系建设是《社会信用体系建设规划纲要(2014—2020年)》的专项工程。2016年中央1号文件提出“全面推进农村信用体系建设”。其实,农村信用制度建设早已开展多年,自2002年中国人民银行就组织开展了信用户、信用村、信用乡(镇)的创建与评定工作。截至2010年末,全国大部分县(市、区)开展了农户信用档案建设,共为1.34亿个农户建立了信用档案,评定了8 300多万个信用农户,7 400多万个农户获得了信贷支持。*数据来源于《中国农村金融服务报告2010》。这一实践结果无疑对我们全面推进农村信用体系建设、深化农村金融体制改革、发展普惠金融具有重要启迪和意义。

鉴于以上背景事实,本文将利用由花旗银行资助,北京大学国家发展研究院2009年开展的“中国农村金融调查”专项入户调研数据,深入挖掘调查问卷中关于“农户信用”和“村庄信用”的调查选项,尝试从信用制度建设视角着手,寻求农户信贷约束的破解之道。

二、文献回顾

关于信用制度的研究,宏观层面有信用媒介论、信用创造论和信用调节论等。制度层面,Stiglitz and Weiss(1981)[1]393-410认为在信息不对称的条件下,解决逆向选择和道德风险的办法是建立激励机制和信号传递机制。实质上是将信用交易从一次性博弈转化为重复博弈(Kreps,2000)[2]222-224。信用制度本身作为一种制度能够降低交易费用,优化资源配置和提高经济效率。之后,有学者将信用与金融联系起来,Knack and Keefer(1997)[3]1251-1288发现社会信用和经济增长之间存在显著的相关关系,并且在发展中国家尤为明显。陈雨露、马勇(2008)[4]29-38证明社会信用文化对金融体系的效率和金融体系结构的选择均具有重要影响。钱先航、曹春方(2013)[5]57-70基于城市商业银行的数据,发现信用环境越好,城商行越会发放信用贷款、个人贷款及短期贷款。其他研究则从信用制度建设中的信用评级角度着手,分别探讨了信用评级中外部监管与市场运作的组合搭配、信用评级悖论以及商业银行内部信用评级等诸多问题(Jensen & Meckling,1995)[6]251-274。

聚焦于信用制度与农户信贷的研究较少。胡必亮(2004)[7]115-125将村庄信用与农户信贷相结合,从村庄信任与标会着手,阐述了信任对于非正式制度的重要作用。王曙光(2007)[8]75-79进一步扩展研究村庄信任问题,并提出正规金融能否将这种非正式制度转化为正式信用制度并为之所用的疑问?可以说,以上研究结论已经初步证明非正式与正式信用制度对缓解农户信贷约束的重要性。但是,总体而言,现有文献中关于信用制度影响农户信贷可获得性的研究屈指可数,虽不乏创见,但仍然存在些许不足。一方面,割裂了信用制度对农户整体信贷行为的作用,相关成果要么研究非正式信用对农户非正规信贷影响,要么研究正式信用对农户正规信贷的影响,研究的系统性和科学性有待商榷;另一方面,对信用制度的表现形式研究不够深入,获得信用评级只是信用制度建设的第一步,还应包括具体授信等级与额度,因此,研究的深度和广度也不够。

为弥补上述不足,本文将从信用村评定、农户信用证的授予以及信用证额度三方面更加全面地评估信用制度对农户正规与非正规信贷获得的影响。首先,运用Logit模型分别考察信用村评定与农户信用证的授予对农户信贷可获得性的影响,并运用双变量Probit模型(Biprobit)对回归结果进行稳健性检验;接下来加入信用证额度,进一步分析对农户信贷获得额的影响,并采用Tobit模型解决截断样本问题,同样进行稳健性检验。

三、数据选取与经验事实

本文的数据来源为2009年北京大学国家发展研究院与花旗银行合作开展的中国农村金融调查。本文所使用的数据为2009年调查的黑龙江(东北部)、湖南(中部)和云南(西南部)农村地区2008年的家户借贷与相关信息,每省3个县,每县9个村,3省共9县81村,共计1 951户数据。

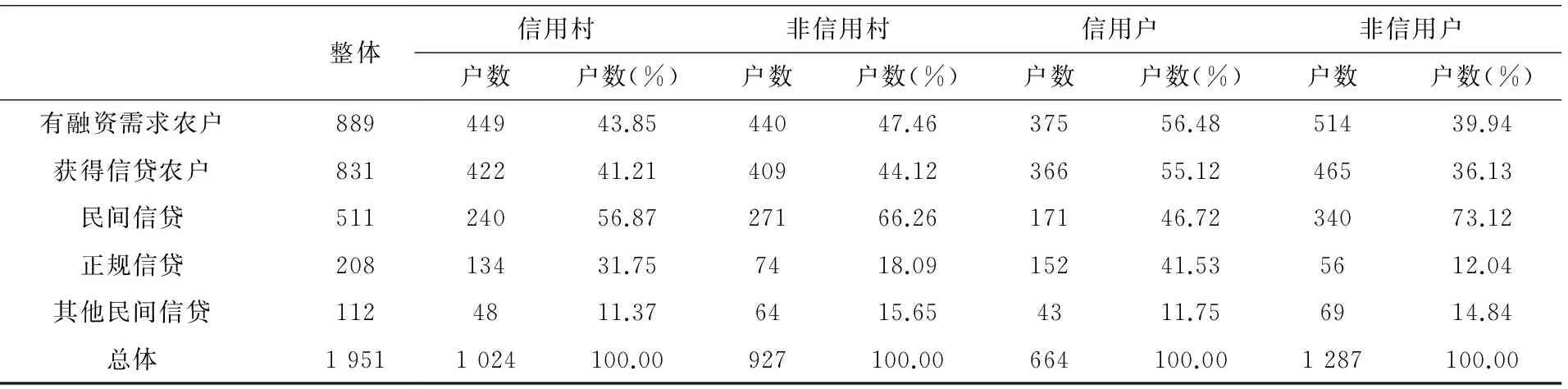

整体来看,全部1 951户调查样本中有借贷需求的农户共889户,占全部样本的45.6%;有借贷需求且实际借到款的农户共831户,占有借贷需求人数的93.5%。但从融资渠道来看,获得亲友无息信贷的农户数占61.5%(511户),获得正规信贷的仅占25%(208户),亲友有息信贷占6.9%(57户),其他信贷占6.6%(55户)。*由于样本中亲友无息信贷是非正规信贷的主要形式,下文将简称“民间信贷”,其他信贷形式称为“其他民间信贷”,银行、农信社和邮储贷款合称为“正规信贷”。农户所表现出的实际借款渠道背后有丰富的内涵,从正规信贷获得借款的户数明显低于民间信贷,一方面说明社会网络这一乡土社会的典型特点仍然在农村广泛存在(杨汝岱等,2011)[9]116-129;另一方面说明农户是“理性小农”,其融资行为也遵循“舒尔茨—波普金命题”(Popkin,1979)[10]7-21。调查数据还显示有239户申请过信用社贷款但并未获得信贷,也即,正规信贷可获得性不到50%,表明农村正规金融机构的门槛较高,且惜贷严重。

接下来,我们简单比较是否为信用村、信用户*农户持有信用证即为信用户,样本中信用村与信用户并不是包含关系。对农户信贷渠道和信贷获得的影响。如表1所示,无论是否为信用村、信用户,民间信贷可获得性始终高于正规信贷和其他民间信贷。从信用制度建设视角来看,信用村中获得正规信贷的农户比例占到31.75%,而非信用村只有18.09%;若农户为信用户,则差距更加明显,信用户与非信用户获得正规信贷的比例分别为41.53%、12.04%。由此可见,信用制度不仅能有效提高正规信贷的可获得性,还间接促进农户信贷由传统的非正规信贷向正规信贷转变,而且信用户呈现的替代效应更加明显。

表1 是否为信用村、信用户对农户信贷渠道和信贷可获得性的影响

再来观察信用制度对农户信贷获得额的影响。如表2所示,无论是全部信贷、民间信贷还是正规信贷,信用村与信用户的户均信贷额、最高额都分别高于非信用村与非信用户。说明信用制度不仅能够提高信贷可获得性,还能有效增加农户信贷获得额。从信用村与非信用村各渠道的户均信贷差额来看,全部信贷、民间信贷和正规信贷的户均差额分别为3 907元、2 099元和12 065元,这表明信用制度主要作用于正规信贷额。民间信贷的信贷额也有所增加可能是因为农户信用信息的免费信号也一定程度影响了民间信贷(Jain,1999)[11]419-444。

表2 是否为信用村、信用户对农户信贷获得额的影响

注:在统计信贷额时,为尽量降低测量误差的影响,去掉了信贷额最高和最低共0.5%的样本。

基于以上经验事实,我们可以初步认为,信用制度不仅能够明显提高正规信贷可得性,促进民间信贷向正规信贷转化,还能显著提高正规信贷获得额;同时,信用制度发出的免费信号也在一定程度上影响着民间信贷额。但是,上述经验事实并未考虑影响农户信贷行为的其他因素,例如,家庭收入、固定资产、家庭社会网络、农户信贷需求的动机等。另外,本部分也未能详细研究信用证的授信额度对农户信贷额的影响,理论上来说,正规信贷获得额的高低与信用证的授信额度密切相关。因此,本文将在控制其他因素的基础上,利用微观计量模型进一步考察信用制度对农户信贷获得的影响。

四、模型设计与计量分析

前文分析初步表明,信用制度对提高农户信贷可获得性和信贷获得额均存在显著作用。为使结论更加有解释力,本部分将使用二元Logit模型来研究信用制度对农户信贷可获得性的影响;考虑到农户信贷额是截断数据,将运用Tobit模型来研究信用制度对农户信贷获得额的影响。具体实证模型如下:

Y1=c1+α1X1+α2Z+ε

(1)

Y2=c2+β1X2+β2Z+μ

(2)

其中,式(1)为Logit模型,Y1包括二值变量“2008年农户是否获得信贷”“2008年农户是否获得民间信贷”“2008年农户是否获得正规信贷”。式(2)为Tobit模型,Y2包括“2008年农户获得的全部信贷额”“2008年农户从民间信贷获得的信贷额”以及“2008年农户从正规信贷获得的信贷额”。c1、c2、ε 和 μ分别是两式的常数项与误差项。

本文以“是否信用村”“是否信用户”和“信用户的信用额度”作为信用制度X的代理变量。两式中的解释变量Z包括农户及其家庭和所在村庄的相关信息。农户信息包括户主年龄、年龄的平方、户主受教育年限、是否信用社股东以及是否按时还款。农户的家庭信息包括家庭规模、2008年家庭总收入和家庭社会网络,家庭社会网络以2008年家庭礼金收入为代理变量(杨汝岱等,2011)[9]116-129。村庄信息包括离最近金融机构距离和村庄经济发展程度,村庄经济发展程度以本村通往邻村是砂石路为参照组,土路和水泥路分别表示经济发展较差和较好。模型中还控制了县级虚拟变量,尽可能减少模型设定中遗漏变量带来的估计偏误。

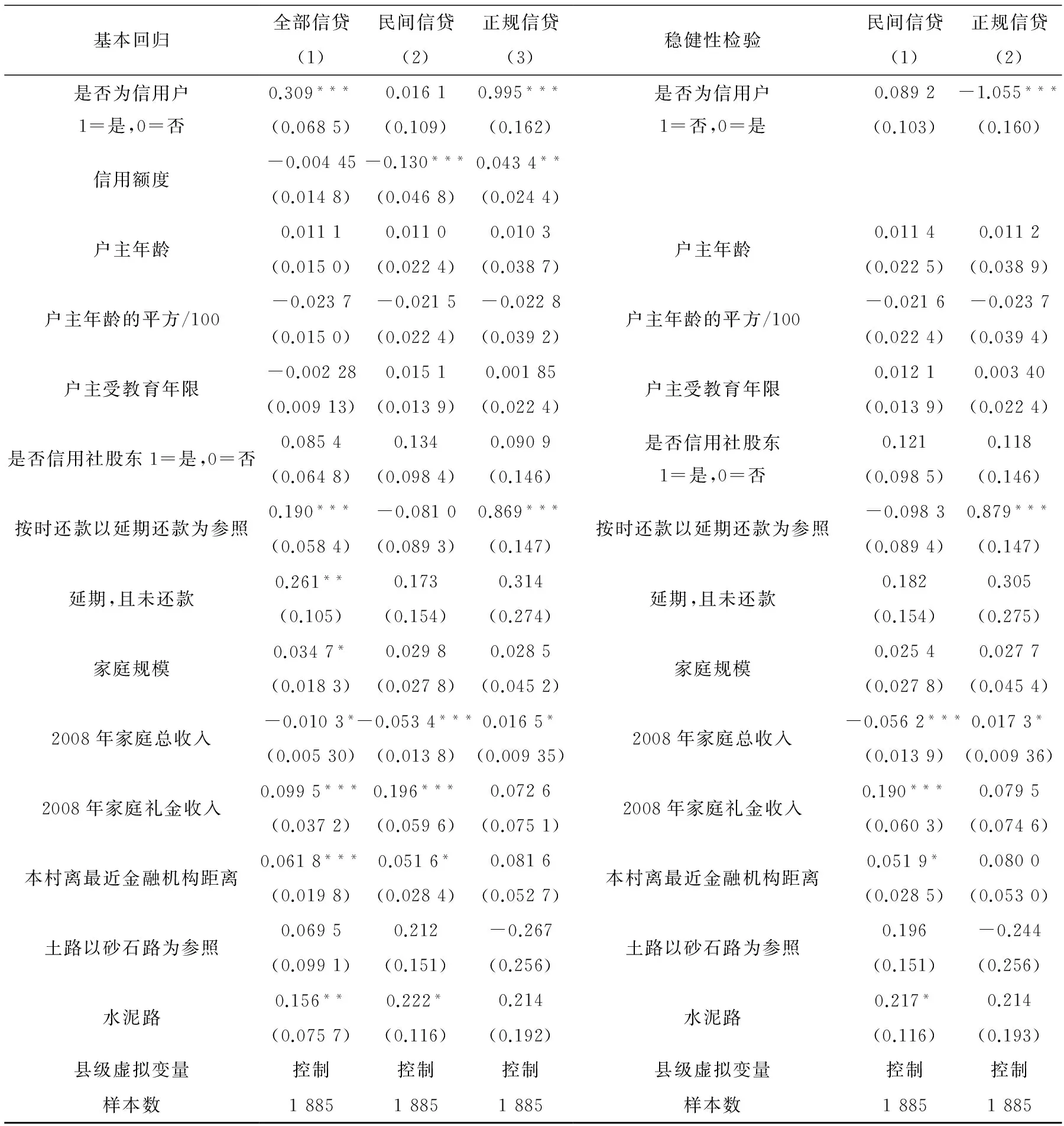

(一)Logit模型下信用制度对农户信贷可获得性的影响

如表3所示,从(1)至(6)列来看,信用村与信用户分别在5%和1%水平下显著提高农户全部信贷与正规信贷的可获得性。具体而言,信用村使农户信贷获得概率显著提高约0.4,信用户使农户正规信贷获得概率显著提高1.4。这充分说明信用制度建设对提高农户整体信贷可获得性,尤其是正规信贷可获得性具有重要作用;相比信用村而言,信用户对提高农户信贷可获得性的影响更加显著,这意味着信用制度建设越微观具体,发挥的作用越明显。

我国农户天然是产权残缺者,农村的主要生产要素(土地)和主要财产(房屋)都无法作为抵押品进入市场,即使目前已经开始试行农户房屋抵押与土地流转,但仍旧存在抵押物难变现、价值难确定、逆向选择难避免等问题。因此,农户缺乏降低交易成本的可抵押资产。加之,近年来各类农产品价格出现频繁大幅波动现象,一方面蔬菜价格大幅上涨,另一方面却出现粮食丰产与“卖粮难”并存的尴尬情形,呈现出生产量、进口量、库存量“三量齐增”的被动局面。因此,随着农业市场化改革政策的实施,农业生产的市场风险必然加大,金融支农的不确定必然更高。信用制度的建立正好成为银农双方信息交流的“纽带”,降低双方交易成本,弱化抵押品要求,信用村与信用户这一免费信号的扩散还与传统的村庄信任和个人信誉等非正式制度相结合,对农户还款形成约束,农户还款可能性大大提高,因而正规信贷的可获得性也明显提升。

从户主及家庭特征来看,户主年龄与全部信贷可获得性之间呈倒U形关系,这与很多文献研究结论一致(金烨、李宏彬,2009)[12]63-79,在此不再赘述。当考虑是否信用村时,信用社股东的信贷可获得性显著较高。原因在于,当以农户是否信用户这一具体制度作为正规金融发放信贷的统一标准时,其他机会主义与“搭便车”行为也将明显减少。从农信社获得信贷时,以延期还款为参照组,按时还款的系数在1%水平上显著为正,这表明有过良好信用记录农户的正规信贷可获得性明显更高。有意思的是,家庭收入越高,亲友无息信贷可获得性越低,正规信贷可获得性越高。可能的原因是家庭收入越高,信贷需求可能是用于生产经营,一般需求额较大,从相对收入较低的亲友借款,可获得性自然不高,这也与农户生产性信贷需求一般从正规信贷获得的结论相似(叶敬忠等,2004)[13]31-43。家庭礼金收入越多,亲友无息信贷可获得性越高,表明家庭社会网络对非正规信贷具有正向促进作用,进一步证明了(梁爽等,2014)[14]83-97等人的观点。

从村庄特征来看,村庄离金融机构距离越远,民间信贷的可获得性在10%水平上显著提高,但不显著影响正规信贷的可获得性。可能的解释是在离金融机构偏远或“空白”乡镇的村庄,正规信贷的可获得性原本就很低,这些地区的信贷需求基本靠当地亲戚朋友的内源融资满足。从经济发展水平来看,经济发展程度越高的村庄,户均储蓄余额以及资金流动性越高,农户的全部信贷以及民间信贷可获得性也越高。

表3 信用制度与农户的信贷可获得性(Logit模型)

注:①***、**、*分别代表1%、5%和10%的显著性水平;②括号中的数字为标准误;③未报告常数项的结果。

(二)Biprobit模型下信用制度对农户信贷可获得性的影响

由于农户在选择信贷渠道时受到一些模型中不可观测因素影响,样本农户所表现出的民间信贷或正规信贷渠道可能具有一定随机性,简单利用二元Logit模型来研究信用制度对农户信贷可获得性的影响可能存在偏误。为此,我们进一步使用考虑方程误差项之间相关关系的双变量Probit模型(Biprobit)分别研究信用制度对农户信贷可获得性的影响。结果表明*限于文章篇幅,本文未报告Biprobit模型结果。如有需要,可向作者索取。,与表3相比较而言,无论是信用村还是信用户,信用制度对农户民间信贷与正规信贷的可得性影响程度均有所降低,但统计显著性并未发生改变。类似地,其他变量对不同渠道信贷可获得性的影响程度也相应缩减,但统计性变动较小,表明上述结果稳健。

(三)Tobit模型下信用制度对农户信贷额的影响

本部分主要研究信用户对农户信贷获得额的影响,加入信用户的信用额度,更加深入全面分析信用制度对农户信贷获得额的作用。鉴于部分样本农户并未发生信贷行为(借贷额为0),我们使用Tobit模型解决样本截断问题。

表4 信用制度对农户信贷额的影响(Tobit模型)

注:①***、**、*分别代表1%、5%和10%的显著性水平;②括号中的数字为标准误;③未报告常数项的结果。

与前文研究结论相似,信用户对农户的全部信贷获得额、尤其是正规信贷额具有正向影响。从信用户的信用额度来看,授信额度越高,民间信贷获得额越低,正规信贷额越多。这表明良好的信用制度不仅可以有效破解农户“融资难、融资少”的问题,而且,随着农户从“关系型”民间信贷逐渐向正规信贷渠道的转变,农村金融市场将更加趋于成熟,降低农村金融监管成本。

(四)Tobit模型下信用制度影响农户信贷额的稳健性检验

为检验上述结果的稳健性,本文分析农户不是信用户时对农户民间信贷与正规信贷额的影响,也即,解释变量为“1=不是信用户,0=是信用户”。同样使用Tobit模型进行回归,除授信额度变量被舍去,其他解释变量和控制变量与基本回归保持一致。稳健性检验显示,若农户不是信用户,则正规信贷额在1%水平显著降低,这也是当前广大农村地区农户“融资难、融资少”的真实写照。即使目前我国已基本形成了完备的农村金融机构体系,但是若交易成本高的“老大难”问题不从制度层面予以解决,最终仍不免陷入农村金融 “嫌贫爱富”的怪圈,这也从侧面彰显了与农村金融机构体系配套的信用制度建设的重要性与紧迫性。其他变量如是否按时还款、家庭总收入、家庭社会网络、村庄经济发展程度等,对农户信贷额影响的系数符号和显著性均与基本回归保持大致相同,表明基本回归结果稳健。

五、结论与政策启迪

千方百计提高农户信贷是农村金融改革的重点和难点所在。本文利用2009年北京大学中国经济研究中心(CCER)调研获得的中国农村金融调查数据,深入全面地研究信用制度对农户信贷行为(包括信贷的可获得性与信贷额)的影响。本文研究结论表明,信用村与信用户均能显著提高农户的信贷可获得性,且信用户的作用更加明显;信用户与授信额度配合使用时,也能显著提高农户的信贷获得额。总体而言,信用制度建设对提高农户信贷获得具有重要意义。但是,提高农户信贷获得是一个系统工程,不可能一蹴而就,单一的信用制度建设也不可能一劳永逸。例如,农户是否按时还款、家庭总收入的高低、家庭社会网络以及村庄经济发展程度也从不同层面显著影响农户的信贷获得。

此外,本文研究使用的截面数据不可避免地存在些许局限性,今后我们将使用更加充分的面板数据来克服现有研究的不足,对信用制度的定义也相对狭隘。总而言之,本文研究对农村金融下一步改革仍具有政策启迪,起码是一个有益尝试。

参考文献:

[1] Stiglitz J E, Weiss A. Credit Rationing in Markets with Imperfect Information [J] . American Economic Review, 1981(3) .

[2] Kreps David. Corporate Culture and Economic Theory [R] . Technological Innovation and Business Strategy working paper, 2000.

[3] Knack S, Keefer P. Does Social Capital Have An Economic Payoff? A Cross-Country Investigation [J] . Quarterly Journal of Economics, 1997(4).

[4] 陈雨露,马勇.社会信用文化、金融体系结构与金融业组织形式 [J].经济研究,2008(3).

[5] 钱先航,曹春方.信用环境影响银行信贷组合吗——基于城市商业银行的实证研究 [J].金融研究,2013(4).

[6] Michael C Jensen, William H Meckling. Specific and General Knowledge, and Organizational Structure [J] . Journal of Applied Corporate Finance, 1995(9).

[7] 胡必亮.村庄信任与标会 [J].经济研究,2004(4).

[8] 王曙光.村庄信任、关系共同体与农村民间金融演进 [J].中国农村观察,2007(4).

[9] 杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究 [J].经济研究,2011(11).

[10] Popkin S. The Rational Peasant: the Political Economy of Rural Society in Vietnam [M] . Berkeley: University of California Press, 1979.

[11] Jain S, Symbiosis vs. Crowding out: The Interaction of Formal and Informal Credit Markets in Developing Countries [J] . Journal of Development Economics, 1999(2).

[12] 金烨,李宏彬.非正规金融与农户借贷行为 [J].金融研究,2009(4).

[13] 叶敬忠,朱炎洁,杨洪萍.社会学视角的农户金融需求与农村金融供给 [J].中国农村经济,2004(8).

[14] 梁爽,张海洋,平新乔,郝朝艳.财富、社会资本与农户的融资能力 [J].金融研究,2014(4).

责任编辑:廖文婷

Does Credit Institution Increase Rural Households’ Credit Availability? Evidence from Rural Financial Investigation Data

CHEN Bin

(EconomicsSchool,RenminUniversityofChina,Beijing100872,China)

Abstract:This paper explores the impact of credit institution on rural households’ credit availability based on the financial survey in rural China covering 1 951 households in 81 villages. Empirical analysis using Logit and Tobit model shows that: Firstly, the credit institution of credit village and credit households could significantly improve the households’ credit availability, specifically, credit households could increase the possibility of formal credit availability by 1.4. Secondly, credit institution also helps to promote the transition from folk credit to formal credit. In addition, the household credit records, family income and social network have different degree of influence on the farmer credit access. It’s really important and inspiring to generally establish rural finance credit system as soon as possible for improving households’ credit availability and satisfying the rural financial demand.

Keywords:credit institution; Logit model; rural households’credit availability

收稿日期:2015-12-15

作者简介:陈彬(1989-),女,湖南湘潭人,中国人民大学经济学院博士研究生。

基金项目:中国人民大学研究生科学研究基金项目“商业信用供求动机及‘异化’研究——基于国泰安非上市公司数据的分析”(项目编号:15XNH054)。

中图分类号:F832.43

文献标识码:A

文章编号:1001-5981(2016)03-0076-06