劳动人口占比对投资率和经济增长的影响

——基于索洛模型和中国数据的研究*

2016-06-20刘长庚张晓鹏

刘长庚,张晓鹏

(湘潭大学 商学院,湖南 湘潭 411105)

劳动人口占比对投资率和经济增长的影响

——基于索洛模型和中国数据的研究*

刘长庚,张晓鹏

(湘潭大学商学院,湖南湘潭411105)

摘要:基于拓展的索洛经济增长模型,从劳动力供给视角对中国过去数十年的投资驱动型发展战略进行考量,采用中国1997—2014年的省级面板数据对理论模型进行检验。结果显示:劳动人口占比对投资率的影响具有明显的门槛效应,充足的劳动力供给有助于促进资本积累,而劳动人口占比的下降对投资率的增长效应不断弱化。“人口红利”拐点的到来预示着中国的投资率将发生下降,进而对经济增长产生负面影响。新常态下中国经济增长必须从依靠“人口数量红利”转为依靠“人口素质红利”,更好地提高劳动参与率和劳动力资源配置效率。

关键词:劳动人口占比;投资率;索洛增长理论

一、引言

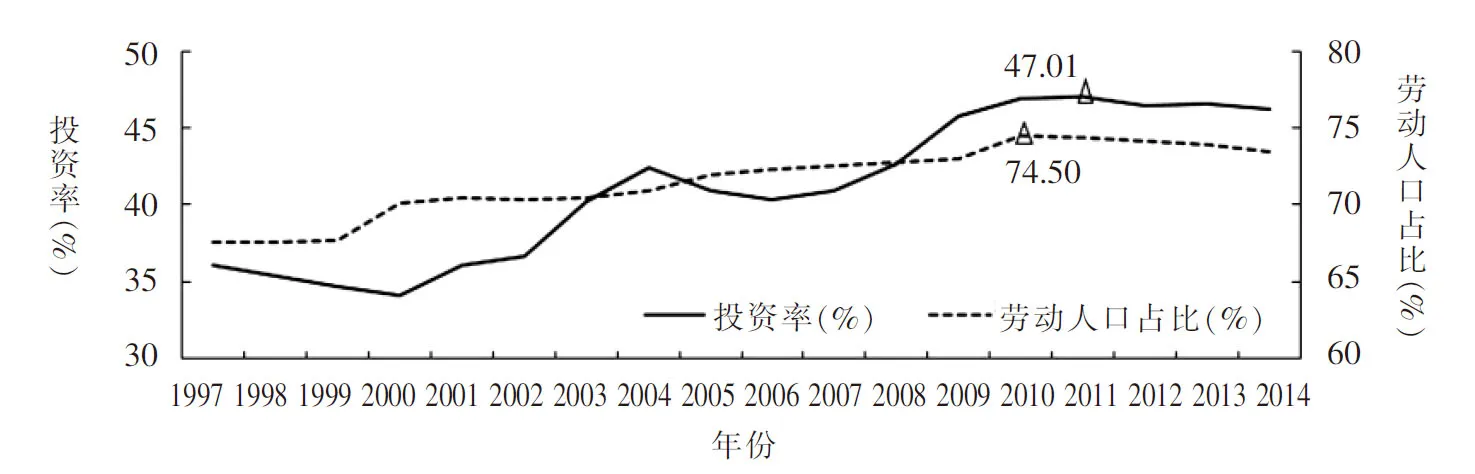

过去30年受计划生育政策约束所导致的人口抚养比的持续下降以及不断提高的投资率,为中国经济起飞铺平了道路。而中国以“高劳动人口占比、低人口抚养比”为主要特征的“人口红利”*人口红利通常被描述成一种特定的人口结构特征,即当劳动年龄人口占比较大、抚养比较低时,一个国家将拥有充足的劳动力供给和高投资率,进而为高速经济增长提供保证。的一个重要结果就是高储蓄率、低利率与高投资率,这为资本积累提供了充足保证。但随着中国人口结构从“高出生率、低死亡率、高自然增长率”的传统人口再生产类型向“低出生率、低死亡率、低自然增长率”的现代人口再生产类型转变,中国的“人口红利”也将逐渐演变为“人口负债”,尽管中国以往以高投资带动经济高增长的发展模式与中国政府一贯推行的赶超战略不无关系,但在这其中劳动力因素也是保证这一发展模式能顺利实施的关键。图1展示了过去近20年间投资率与劳动力供给的变化趋势,期间尽管投资率的波动较大,但依旧可清晰看出:随着中国市场经济体制的逐步完善,投资率与劳动人口占比在2001至2014年间具有明显正相关性。而从2014年全球主要国家的投资率比较来看:美国为21%、德国为19%、日本为21%、巴西为20%、印度为32%、俄罗斯为20%*数据来源:http://data.worldbank.org/indicator/NE.GDI.TOTL.ZS(世界银行官网)。,中国高投资率的显著特征构成了我们研究这一问题的缘由。本文主要利用中国宏观经济数据对其高投资率背后的劳动力供给因素进行分析。

图1 1997—2014年间中国的投资率与劳动力供给变化趋势*注:数据根据《中国统计年鉴》整理得到。

二、文献述评

以储蓄率体现的“人口红利”,实质上是人口结构变动对储蓄率有何影响的问题。然而由于传统解释过分强调人口结构变动的储蓄效应,以至于在较大程度上忽略了人口结构对投资率的影响。HigginsandWilliamson(1997)指出投资主要依赖于劳动力的增长。具体而言,少年抚养负担更多地抑制储蓄,老年赡养负担更多地抑制投资。而投资率与少年人口比重紧密相连,因为少年人口变化预示着未来的劳动力增长[1]261-293。Groezen等人(2005)认为人口老龄化显著提高了现有劳动力的人均物质资本存量,这有助于促进人力资本深化,从而实现经济增长[2]647-663。BloomandJocelyn(2009)则持相反意见,其认为人口抚养比对经济增长有显著负效应,原因是尽管老龄化有助于提高劳均资本积累,但若没有充足的劳动力供给,储蓄率的降低将对投资产生不利影响[3]45-64。Kraay(2000)以中国为例,指出尽管中国的高储蓄率、高投资率与其经济高速增长密切相关,但中国充足的劳动力供给也在这其中扮演了重要角色[4]545-570。ModiglianiandCao(2004)针对中国的高储蓄率、高投资率现象,指出政府在人口政策方面的干预,使中国人口结构在较短时间发生了巨大变动,而人口结构的这一变化对其储蓄率、投资率的影响更为强烈[5]145-170。Horioka(2010)对中国人口老龄化将使其之前的高储蓄所带来的资本红利面临终结这一观点表示赞同,但从长远来看,通过改善“储蓄—投资”转化率以进一步提高资本形成效率,有助于弱化劳动力减少对投资和经济增长的冲击[6]46-55。

殷剑峰(2012)指出劳动力供给效应和资本积累效应是推动中国经济高速增长的两大动力,而现有文献更多地关注人口结构变化带来的劳动力供给效应,人口红利的另一个部分——高储蓄以及以此为基础的高投资——似乎没有得到足够重视[7]1-17。但从现有文献搜集来看,近年来国内学者也在一定程度上对此问题进行了分析,如蔡昉(2004)指出物质资本高积累与低抚养比所体现的人口红利,在劳动人口比重高的情况下,人口生产性强,资本形成率高[8]2-9。姚洋、余森杰(2009)也认为中国低人口抚养比导致了资本的快速积累,并且低人口抚养比还会使投资率更高、资本积累更快[9]1-13。李扬、殷剑峰(2005)认为劳动力的持续转移是中国20余年来经济增长的核心机制,其中长期的高投资率是与长期的劳动力转移过程互为因果的必然现象[10]4-15。林毅夫、苏剑(2007)认为中国的劳动力与资本、土地相比更为丰裕,因此充足的劳动力供给和低抚养比形成的资本积累极大地强化了中国劳动力相对密集的要素积累型增长方式[11]5-13。蔡昉(2012)指出在劳动年龄人口增长较快,并且老龄化程度尚未变得足够严峻的情况下,中国仍可以保持较高的投资率[12]82-95。但随着非劳动人口占比的不断提高,无论从基本的经验关系还是理论预期来看,中国的投资率都会出现其趋势水平下降的过程(陆旸、蔡昉,2013)[13]35-50。上述研究为劳动力供给与投资率之间的相互关系绘制了一个较为清晰的框架:一是高投资率不能脱离劳动力充足供给的中国国情;二是“刘易斯拐点”的到来与中国经济发展方式的转变在一定程度上具有互动共进性,这给本文写作以很大启发。然而目前的研究较少从劳动人口占比的视角对中国投资率问题进行阐释,本文以期通过数量化分析对中国经济发展方式的转变提出对策建议。

三、模型构建与变量选取

(一)模型构建

(1)

(2)

(3)

以上分析可得,充足的劳动力供给有助于促进资本积累,而较高的非劳动人口占比(θ)也将降低资本产出比,降低投资率,进而从理论层面较为完整地阐释了“劳动力供给—资本积累(储蓄率)—投资率”的传导机制。

(二)指标及变量选取

上文从理论层面分析了劳动人口占比与投资率之间的相互关系,那么,究竟在数据上是否支持中国充足的劳动力供给导致其高投资率的论证?为此,我们将对两者关系进行实证研究。相关指标及变量选取如下:

被解释变量:投资率(资本形成率)用“int”表示。解释变量:劳动人口占比(labor)与人口自然增长率(pgrow)。labor表示成年人(15—64岁)占社会总人口的比重;而较高的人口自然增长率(pgrow)尽管有助于为未来的劳动力供给提供保障,但也会降低居民储蓄,不利于资本积累。因此人口自然增长率对投资率的影响需要加以验证。控制变量:第一是第三产业发展水平,以“第三产业增加值占GDP的比重”(disan)来度量。依靠技术和劳动密集型的第三产业发展有助于对以往依靠资本密集型投资的工业化发展路径进行调整,从而有助于改善中国高投资倾向。第二是政府干预程度(gov),以“地方政府财政支出总额与GDP的比值”来度量。在市场经济中以经济增长为政绩观的地方政府在一定程度上以追求自身利益的决策主体的身份出现,因此有理由相信政府干预行为对投资率具有不可忽视的影响。第三是对外开放度(open),以“进出口总额(经汇率换算为等价人民币)与GDP的比值”来衡量。中国长期将出口视作发展外向型经济的核心支柱,对外开放也能对资本配置进行调节,进而影响投资率。第四是经济增长率(egrow),高经济增长在一定程度上会刺激投资率上升,同时也有助于加快资本流动,提高储蓄转化为投资的效率,进而提高投资率。

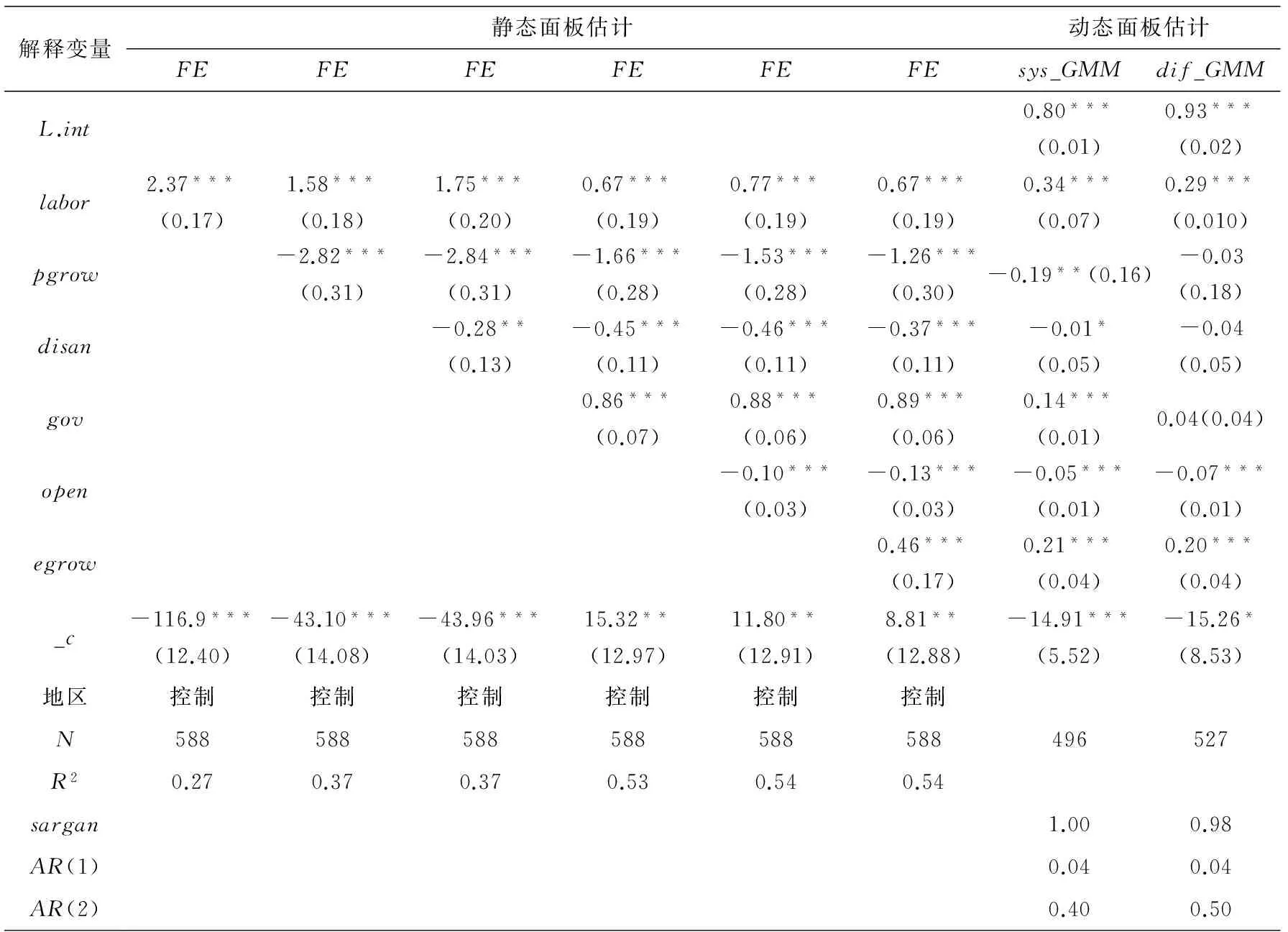

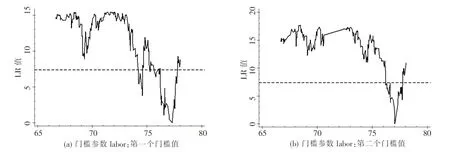

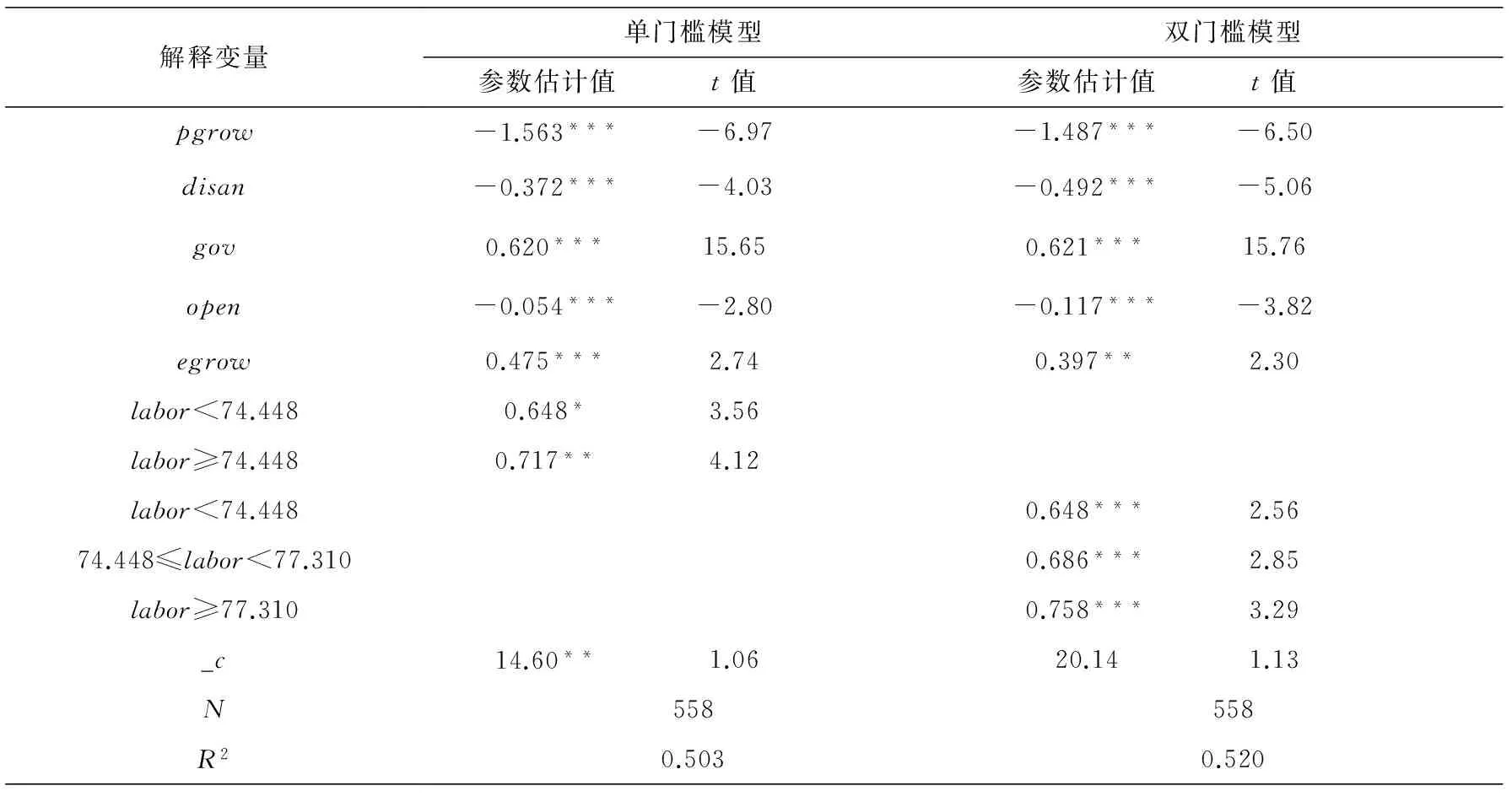

基于数据的可获得性及可比较性,本文所用指标均源自历年《中国统计年鉴》,而个别省份在某些年度的少量缺失数据,根据其历年的《国民经济和社会发展统计公报》数据进行补充。表1为变量描述性统计。各变量的相关系数值基本低于0.6,且方差膨大因子(VIF)均小于5,说明变量间不存在多重共线性*经验判断方法表明:当0 表1 变量描述性统计 四、实证分析 (一)线性回归结果分析 从固定效应模型的回归结果来看,所考察变量的系数在统计上均十分显著,表明模型整体拟合效果较好。在所有回归结果中,劳动人口占比(labor)系数一致为正,且都在1%水平下显著,这表明过去十余年间中国充足的劳动力供给为其高投资率提供了保证。人口自然增长率(pgrow)与投资率存在着显著的负相关关系,其原因正如前文所指出的,较高的人口自然增长率降低了居民储蓄,因此不利于资本积累。从其他控制变量来看,如第三产业(disan)的估计系数在1%的水平下显著为负,这表明依靠技术和劳动密集型的第三产业发展有助于对以往的依靠资本密集型投资的工业化发展路径进行变革,从而降低了投资率;政府干预程度(gov)的估计系数也均显著为正,表明政府干预程度(gov)的增强会显著提高投资率,可能的原因是政府支出往往伴随着大量基础设施和固定资产投资,从而使投资出现了显著上升;对外开放度(open)的估计系数在1%的水平下显著为负,表明中国出口导向型发展战略在增加经常项目盈余(“储蓄—投资”的净额)的同时,随着外国资本与技术的引进对国内投资率产生了替代,这也与我们的经济直觉相符合;经济增长率(egrow)的估计系数基本在1%的水平下显著为正,这表明中国的经济增长更多地表现为投资驱动型发展模式。 稳健性检验。采用GMM方法建立动态模型:第一,中国高投资率在经济变革的环境中会有极大的惯性,因此投资率的滞后期会对当期投资率产生影响,运用GMM方法便于捕捉因变量的滞后项效应;第二,某些解释变量(如经济增长率)也可能由投资率决定,这样就带来解释变量的内生性问题可能造成统计推断失误。为在一定程度上克服可能的遗漏变量以及变量内生性对模型结果的影响,有必要对相关因素加以控制。从表2结果(最后两列)来看,投资率滞后一期(L.int)的系数显著为正,通过1%的显著性检验,这表明投资率存在着强惯性。而从GMM方法的估计结果来看,各变量的系数与静态面板估计结果相差不大,因此综合来看,计量结果依旧是较为稳健的。 表2 整体回归结果 注:***、**、*分别表示系数的t统计值在1%、5%和10%的水平上显著。()内的数字为标准误差。 (二)非线性回归结果分析 近年来以面板门槛回归模型为代表的非线性计量经济理论为我们进一步审视劳动人口占比对投资率影响的变动特征提供了新思路。Hansen(1999)的面板门槛回归模型便是很好的估计方法[18]345-368,该方法不仅能估计出门槛值,而且能够对门槛值的正确性及内生“门槛效应”进行检验*Hansen在其个人网页上提供了门槛回归的数据和命令,http://www.ssc.wisc.edu/~bhansen/progs/joe_99.html。。其主旨思想是将门槛值作为一个未知变量纳入一般的计量模型中,构建所考察的解释变量的分段函数。为了探究劳动人口占比与投资率之间的非线性关系,在此构建出劳动人口占比与投资率的面板门槛回归模型。为了避免估计中出现“伪回归”现象,依次选择LLC、IPS、Fisher-ADF、Fisher-PP等方法进行面板单位根检验。结果表明,所有变量均拒绝I(0),但经过一阶差分后均为I(1),即各变量的一阶差分均表现为平稳性*考虑到面板单位根检验的结果要单独列表,但并不需要过多解释,因此文中未加以展示。。因此,所有变量都符合纳入面板门槛回归模型的基本条件。表3报告了门槛效应检验的F值和P值,其中单一门槛和双重门槛效应分别在10%和5%的统计水平上通过了检验,而三重门槛效应则没有通过检验。该结果在理论上初步表明:中国劳动人口占比与投资率之间可能呈现出非线性关系。 表3 劳动人口占比对投资率的门槛效应检验 注:P值和临界值均为采用“自抽样法”反复抽样200次得到的结果。 门槛值识别。在此以最小二乘法的似然比统计量LR对相应门槛值进行识别,结果见表3。借助图2的劳动人口占比(labor)作为门槛参数的似然比函数图,可以清晰地理解门槛值的估计和置信区间的构造过程。图2中虚线为似然比统计量的临界值,图2(a)为以“似然比统计量”LR(γ)的门槛变量labor第一个门槛值的置信区间图,第一个门槛值为74.448,此时LR(γ)最小。图中虚线表示在5%显著性水平下,其置信区间为[72.396,75.148]。图2(b)为以LR(γ)计算的第二个门槛值的置信区间图,第二个门槛值为77.310,此时LR(γ)的值最小。图中虚线表示在5%显著性水平下,其置信区间为[74.206,77.785]。这充分表明,劳动人口占比对投资率具有明显的非线性影响。 图2 第一、第二个门槛的估计值和置信区间 从劳动人口占比(labor)对投资率的门槛效应来看,如果显著性水平选定为0.05,应选择两个门槛,如果显著性水平选定为0.1,应选择一个门槛。为便于分析,我们将两类划分法对应的回归结果均给予展示,并依照两个门槛值的回归结果做出解释(见表4)。两个门槛值把中国各地区的劳动人口占比划分为三个不同区间:低水平区间(labor<74.448)、中水平区间(74.448≤labor<77.310)和高水平区间(labor≥77.310)。综合来看,劳动人口占比对投资率的影响呈现正向的双重门槛特征。具体而言,在劳动人口占比的低水平区间内,即当劳动人口占比(labor)低于第一门槛值74.448时,它对投资率的影响系数为0.648,且通过了1%的显著性检验;当劳动人口占比跨越第一门槛值74.448但低于第二门槛值77.310时,相应的系数变为0.686;而当劳动人口占比跨越77.310这一门槛值后,它对投资率的影响系数则上升至0.758。这表明劳动人口占比对投资率有促进作用,但是这种促进作用存在着明显的区间差异。以2014年为例,仅有北京(82.2)和上海(80.2)两市位于高水平区间,以黑龙江(79.1)、吉林(77.61)和辽宁(77.58)为代表的东北三省以及浙江(78.35)、天津(77.54)和内蒙古(77.11)等6省区位于中等水平区间,其余省份位于低水平区间。并且可以清楚地看出,各地区的劳动人口占比均出现了不同程度的下降,以北京和上海为典型的人口净流入地区,其劳动人口占比近年来也出现了大幅度回落,其中北京的劳动人口占比从1997年的74.7%上升至2010年的82.7%(顶点),此后便下降至2014年的82.2%;上海的劳动人口占比从1997年的72.2%上升至2011年的83.8%(顶点),此后便下降至2014年的80.2%。这说明,北京和上海的劳动人口占比将逐渐从高水平区间向中等水平区间靠拢,而劳动人口占比处于中等水平区间的6省区也将逐步回落至低水平区间*在2010年前后,全国绝大多数省份的劳动人口占比出现明显下降,这一重要信号预示着劳动力无限供给的时代已经结束了。劳动人口占比的下降意味着抚养比的提高,由此造成的消费人群增加将促进中国未来的储蓄率下降和消费率提高,数据显示国民储蓄率早在2008年达到53%后,便开始见顶回落。人口红利衰退和储蓄率下降,意味着中国的高投资率将不可持续。。其原因是人口老龄化导致的劳动参与率下降以及劳动年龄人口规模的减小,成为制约未来劳动力供给的主导因素。 表4 面板门槛回归结果 注:***、**、*分别表示系数的t统计值在1%、5%和10%的水平上显著。 五、结论与对策建议 理论模型的推导结果表明充足的劳动力供给有助于促进资本积累。实证结果进一步证实,中国劳动人口占比与投资率之间不是简单的线性关系,劳动人口占比对投资率的影响表现出明显的门槛效应。此外,实证分析还表明人口自然增长率、第三产业发展和对外开放度均与投资率呈显著负相关关系,而政府干预度、经济增长率与投资率呈显著正相关关系。当下,中国传统经济发展方式面临劳动力有限供给的约束,单纯依靠生产要素投入的模式逐渐式微。新常态下的中国经济已逐步从投资驱动型发展战略向创新驱动型发展战略转变,为更好地提高劳动参与率和劳动力资源配置效率,我们有必要从以下两个方面进行积极探索: 第一,在要素配置方面,把人力资本质量作为新常态下经济社会发展的第一资源。从传统的依靠“人口数量红利”转为依靠“人口素质红利”,重塑中国经济可持续发展所依赖的人口因素。通过人力资本质量的提升,促进产业结构的优化升级,实现人力资本与产业资本的优化配置,从而为经济发展方式的转变注入持久动力。 第二,在技术进步方面,促进“人口素质红利”发挥积极效应。通过加大教育和科技投入力度,努力提升人力资本质量,使经济增长的内生动力从劳动力驱动向人力资本驱动转变,从而突破传统人口红利消失带来的要素约束。在劳动力面临资本深化的情况下,通过改变人力资本积累模式,优化劳动力和资本组合,将促进人力资本成为未来中国经济增长的新引擎。 参考文献: [1] Higgins,Williamson.Agestructure dynamics in Asia and dependence on foreign capital[J].Population and Development Review, 1997,23(2). [2] Van Groezen B, Meijdam L, Verbon HAA. Serving the old:aging and economic growth[J]. Oxford Economic Papers, 2005,57(4). [3] Bloom David E,Jocelyn E Finlay. Demographic Change and Economic Growth in Asian[J]. Asian Economic Policy Review,2009,4(1). [4] Kraay A. Household saving in China[J].The World Bank Economic Review,2000,14(3). [5] Modigliani F,L Cao.The Chinese Saving Puzzle and the Life-Cycle Hypothesis[J]. Journal ofEconomic Literature, 2004,42(1). [6] Horioka C. Aging and saving in Asia[J].Pacific Economic Review,2010,15(1). [7] 殷剑峰.人口拐点、刘易斯拐点和储蓄/投资拐点——关于中国经济前景的讨论[J].金融评论,2012(4). [8] 蔡昉.人口转变、人口红利与经济增长可持续性——兼论充分就业如何促进经济增长[J].人口研究,2004(2). [9] 姚洋,余森杰.劳动力、人口和中国出口导向的增长模式[J].金融研究,2009(9). [10] 李扬,殷剑峰.2005.劳动力转移过程中的高储蓄、高投资和中国经济增长[J].经济研究,2005(2). [11] 林毅夫,苏剑.论我国经济增长方式的转换[J].管理世界,2007(11). [12] 蔡昉.未富先老与中国经济增长的可持续性[J].国际经济评论,2012(1). [13] 陆旸,蔡昉.调整人口政策对中国长期潜在增长率的影响[J].劳动经济研究,2013(1). [14] Lewis W A.Economic Development with unlimited supply of labor[J].The Manchester School, 1954,22(2). [15] R M Solow.Growth Theory:An Exposition[M].New York:Oxford University Press,1970. [16] 邹朋飞,谢国斌.基于环境与资源双重约束的我国区域经济增长效率研究[J].湖南师范大学社会科学学报,2014(5). [17] Todaro,Smith.Economic Development [M].11th ed. New Jersey:Prentice Hall,2011. [18] Bruce E Hansen. Threshold effects in non-dynamic panels: Estimation, testing and inference[J].Journal of Econometrics, 1999,93(2). 责任编辑:廖文婷 The Influence of Labor Force Ratio on the Investment Rate and Economic Growth:Based on the Research of Solow Model and Data of China LIU Chang-geng, ZHANG Xiao-peng (BusinessSchool,XiangtanUniversity,Xiangtan,Hunan41105,China) Abstract:Based on an extended Solow economic growth model, we researched China’s investment-driven development strategy in the past decades on the perspective of the model of labor supply. With the analysis of the provincial panel data from 1997 to 2014, we find that: the labor force ratio has a panel threshold effect on investment rate. Sufficient labor supply will benefit the capital accumulation. Vice verse, the effect on investment rate of growth will be weakened. The arrival of inflection point at the “demographic dividend” indicates that China’s investment rate will decline, which will have a negative impact on economic growth. Under the circumstances of “new normal” of Chinese economy, to sustain our economic growth, we must transform from depending on “demographic dividend” to “the quality of the population dividend”,improve labor participation rate and labor resource allocation efficiency. Keywords:the labor force ratio;investment rate;Solow growth model 收稿日期:2015-12-08 作者简介:刘长庚(1965-),男,湖南益阳人,经济学博士,湘潭大学商学院教授、博士生导师;张晓鹏(1981-),女,湖南新邵人,湘潭大学商学院博士研究生,讲师。 中图分类号:F061.2 文献标识码:A 文章编号:1001-5981(2016)03-0060-06