基于ARMA模型的我国国内生产总值GDP的预测与分析

2016-06-07杨小雷杨云鹏

杨小雷 杨云鹏

基于ARMA模型的我国国内生产总值GDP的预测与分析

杨小雷杨云鹏

摘要:本文基于1995—2014年我国国内生产总值GDP的时间序列数据,先后通过平稳性检验及处理、自相关与偏自先关分析,并结合AIC准则定阶,建立模型ARMA(1,2);运用该模型对我国国内生产总值进行预测。

关键词:ARMA模型;GDP;时间序列;预测

一、引言

经济发展关乎一个国家的发展命脉,经济稳定是社会稳定的必然前提,稳定经济有利于我国整体发展和建设,已有研究对我国经济发展进行进行了深入探讨,本文为了验证现有关文献对我国的经济预测是否正确,采用ARMA模型对我国经济发展进行高精度的拟合预测,表明其短期的经济走势,对我国经济发展具有现实意义。

二、ARMA模型的建立与预测

(一)时间序列平稳性分析

本文选用1995—2014年我国国内生产总值GDP,构成时间序列{xt}。

表1序列{DDxt}的ADF检验

表1是原序列经过两次差分后的检验结果,可以看出差分后P=0.0006序列平稳。

(二)模型的识别与定阶

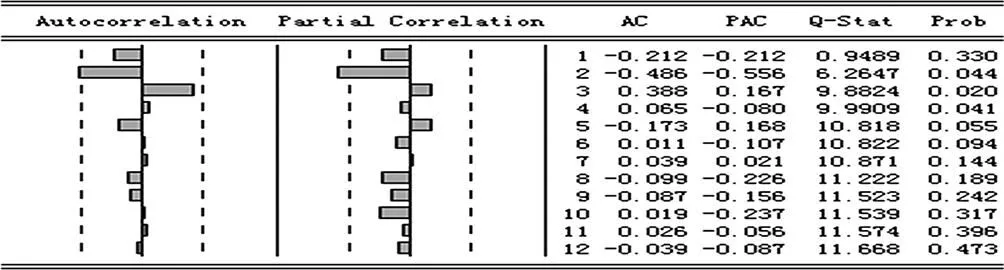

用Eviews软件对二阶差分序列{DDxt}作自相关图与偏自相关图如下:

图1 序列{DDxt}的自相关与偏自相关图

通过图1我们可以看出,在滞后期k>5,p=1,q=2时,R2达到最大值0.550942,AIC和SC的一组值达到最小,由此确定{DDxt}适合ARMA(1,2)模型。

(三)模型的参数估计及检验

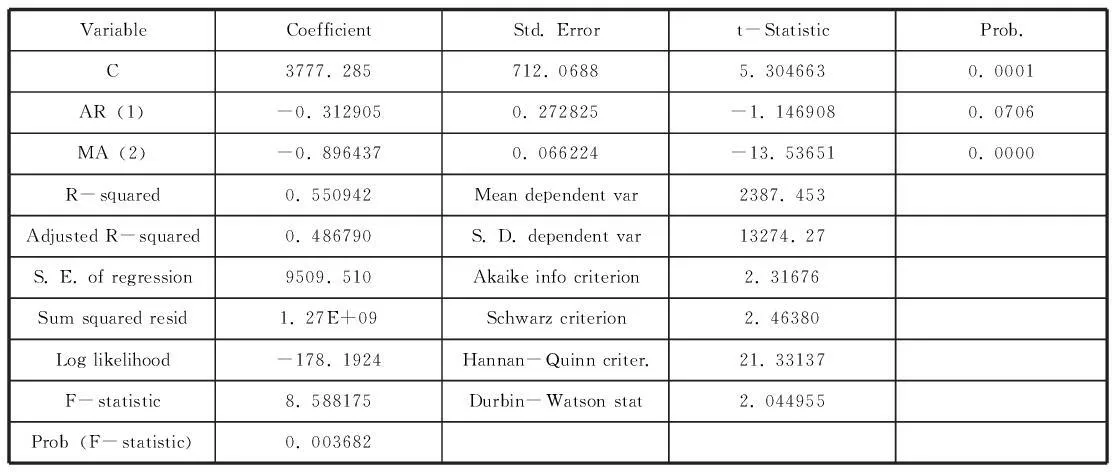

建立ARMA(1,2)模型,对其参数估计如下表:

表2 ARMA(1,2)模型参数估计结果

令Yt={DDxt},得到序列{Yt}的ARMA(1,2)模型为:

Yt=-0.312905Yt-1+εt-0.896437εt-2

其中,Yt表示序列{DDxt}在时刻t上的值,即为序列{xt}二阶差分后的值,表示在时刻t的误差值。

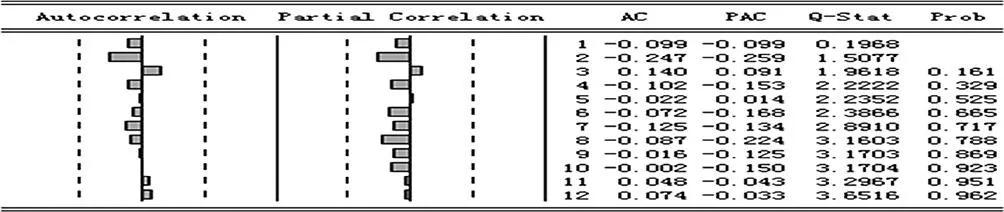

对ARMA(1,2)模型进行白噪声检验。由图2可以看出残差序列为白噪声序列,检验通过。

图2 序列{Yt}的残差项自相关图与偏自相关图

(四)预测与评价

利用此模型对2014—2017年我国国内生产总值进行预测,预测结果见表3,其中2014年的预测值为649059.4,预测误差率仅为1.98%,表明模型短期预测精度较高。

表3 2014—2017年国内生产总值预测值

三、结论

文章基于1995—2014年我国国内生产总值GDP的数据,采用ARMA(1,2)模型对国内生产总值趋势作短期预测,考虑了时间序列的依存性和随机波动的干扰性,得到了平均绝对误差率仅为1.98%的趋势拟合,拟合精度较高,该模型用于预测的可靠性强。

通过预测可以看出我国国内生产总值在未来两三年内还会有比较大的提升,反应我国现处于一个比较良好的经济环境内,能够很好的促进我国的经济发展。(作者单位:西安财经学院)

参考文献:

[1]王艳明,许启发.时间序列分析在经济预测中的应用.统计与预测,2001,(113):32-34.

[2]王丽娜、肖冬荣.基于ARMA模型的经济非平稳时间序列的预测分析.武汉理工大学学报,2004,(28):133-136.

作者简介:杨小雷(1990-),男,汉族,陕西咸阳人,统计学硕士,西安财经学院,研究方向:社会人口统计。