基于户主职业的家庭风险投资比较

2016-06-07王玉丹

王玉丹

基于户主职业的家庭风险投资比较

王玉丹

摘要:相比较于个人,家庭的投资能力更大,在经济活动中的地位和影响力更大,而户主作为家庭投资决策的主体,对于家庭风险投资的影响举足轻重。而收入与收入方差的逆向关系使得有必要考察收入对风险投资的交叉影响。传统的研究在衡量户主职业稳定性时主要以户主收入的方差作为衡量的标准,无疑这是非常有理论依据的,但是,用收入方差衡量收入的稳定性也有缺点,不能准确地反映长期收入是否稳定。户主职业的编制以否可以真实反映户主内心对于职业的稳定性的认知,因此本文以户主的编制来反映收入的稳定性,或者说是对将来收入的期望值。

本文采用CHFS的数据,运用Probit回归模型研究户主职业的稳定性对家庭风险投资的影响。

关键词:风险投资;户主;职业编制

一、文献综述

许多经典的投资组合模型都没有考虑背景风险。背景风险是指不能在金融市场上通过资产组合配置来进行分散的风险(Baptista,2008)[1],如收入、健康状况、生活必需支出(与收入相对立的)等因素导致的风险。近年来,许多学者开始将背景风险的因素引入到资产投资组合模型中。何兴强、史卫和周开国(2009)[2]指出劳动收入风险对居民的风险金融资产投资有负的影响。李婷、张卫国和徐维军(2012)[3-5]证明了考虑背景能够更好地反映现实市场经济环境,使投资者更好地选择适合自己的投资组合。

二、不同职业风险投资的描述性分析

(一)变量选择与确定

1、被解释变量的选择与确定

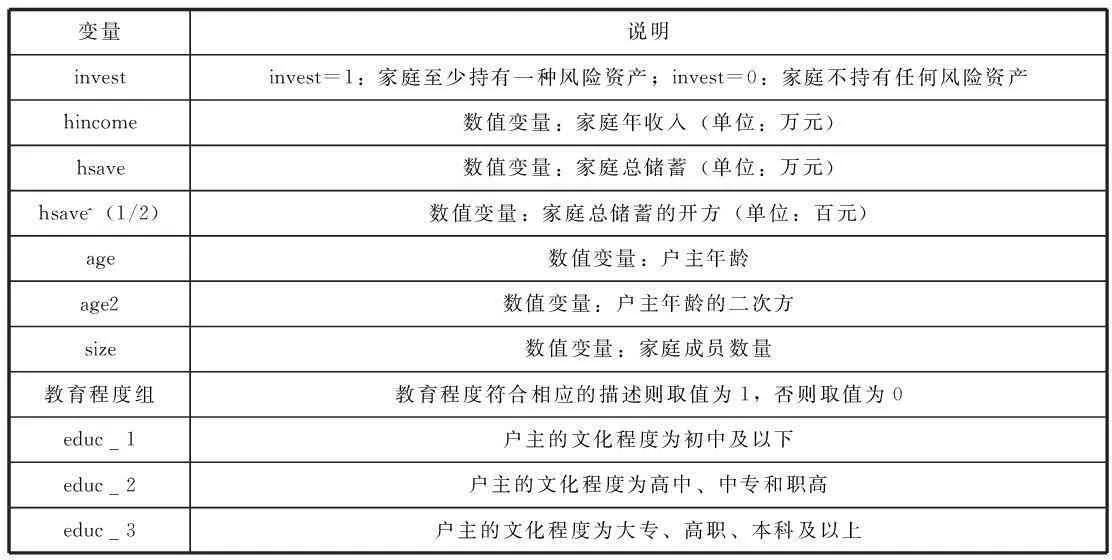

因变量为家庭是否进行风险投资,简记为invest。其中,风险投资包含风险金融资产投资和风险实物资产投资。风险金融资产包括股票、期货、外汇、基金;风险实物资产在本文中特指房产。至少投资上述五种风险资产之一取值为1,不投资上述五种资产取值为0。

2、解释变量的选择与确定

与王琎和吴卫星(2014)[4]等人的研究一致,影响家庭风险投资的客观控制变量为户主的家庭收入、家庭资产、人口统计学特征、家庭结构等。具体的变量说明如表2-1所示。

表2-1 变量及说明

(二)变量的描述性分析

户主职业的稳定性和收入高低对风险投资活动的参与概率影响具有不确定性,使得研究户主职业稳定性对风险投资活动的影响成为必要。户主职业的编制以否可以真实反映户主内心对于职业的稳定性的认知,因此本文以户主工作有编制和无编制来衡量户主工作的稳定性。

根据相关变量的描述性统计,在家庭总年收入方面,户主职业有编制的家庭和户主职业无编制的家庭的年收入平均值分别为10.37万元、6.15万元。有编制户主与无编制户主的家庭储蓄的均值相差3.44万元,家庭储蓄的最大值相差85万元,另外,有编制家庭储蓄的偏态系数为8.21,无编制家庭储蓄的偏态系数则高达15.40,从这两点可以看出,家庭储蓄的分布不均匀状况比较明显,特别是无编制家庭的储蓄数量差距很大。

对于有编制家庭,户主的年龄平均为40.5周岁,对于无编制家庭,户主平均年龄约为48周岁。且从偏态系数和峰度来看,户主的年龄近似服从正态分布。

在户主的受教育程度的分布上,有编制的户主,文化程度为本科及以上的占73.17%,无编制的户主,文化程度为本科及以上的占18.12%。对比可以看出,有编制的户主的文化程度偏高。

三、实证分析

(一)实证模型

由于被解释变量为取值0和1的二值变量,即我们需要用多元回归来解释一个二值定性变量,因此可以选择使用线性概率模型、概率单位模型和对数单位模型。然而,线性概率模型有两个重要的不足,而概率单位模型和对数单位模型为避免线性概率模型的局限性,因此考虑形如(1)式的二值响应模型。

P(y=1/x)=G(β0+β1x1+…+βkxk)=G(β0+Χβ)

(1)

由于经济学家更倾向于随即扰动项e的正态假定,概率单位模型使用更普遍,因此本文使用概率单位模型Probit来研究相关问题。

根据以往的研究和经验判断,家庭收入、家庭储蓄、文化程度与风险投资的概率存在正相关的关系;年龄与风险投资呈现显著的二次函数的影响[5];家庭规模与风险投资也有关系。因此将hincome、hsave^(1/2)、age、age^(2)、educ_1、educ_2、size引入模型。具体模型如下:

Par(invest)=β0+β1hincome+β2hsave^(1/2)+β3age+β4age^(2)+β5size+β6educ1+β7educ2

(2)

(二)户主职业对风险投资的影响

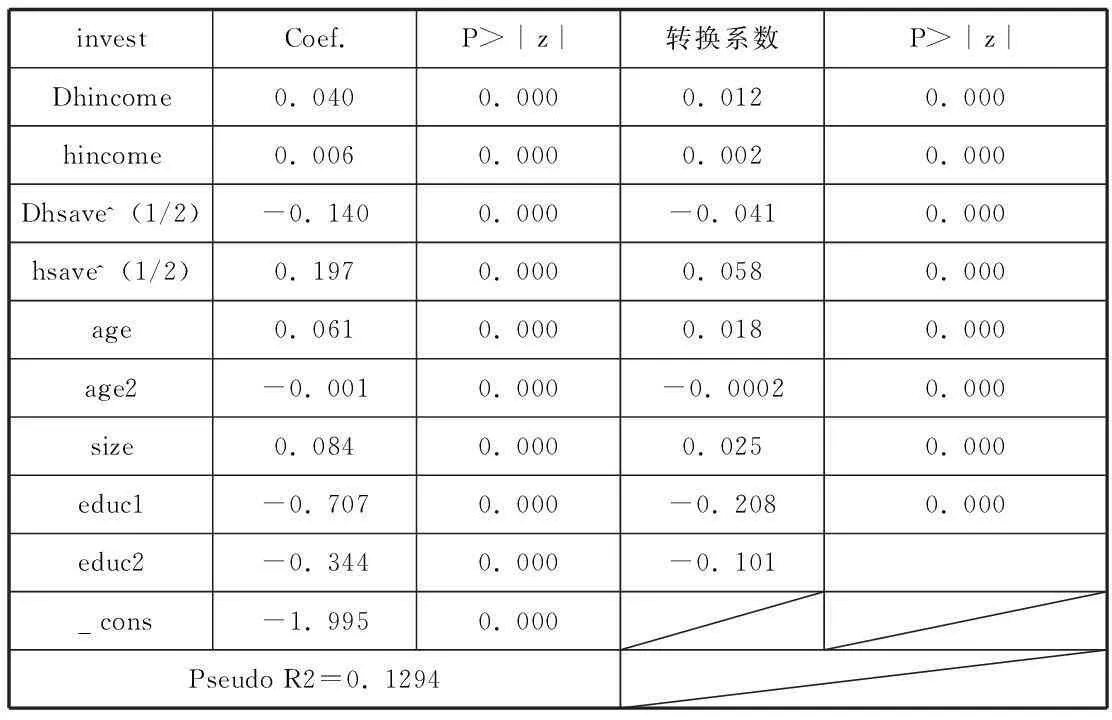

尝试在全样本Probit模型中各变量的系数引入虚拟变量:户主工作的稳定性D。回归结果如表3-3所示:

表3-1 全样本Probit回归

概率单位系数经过换算后可知,1万元家庭年收入的增加引起的风险投资概率的上升,从事有编制工作的户主比从事无编制工作的户主高出1.18个百分点。无论户主的工作有无编制,储蓄的增加均会引起风险投资概率的增加;且有编制比无编制风险投资概率增加的幅度低4.1个百分点。如上所述,户主的职业的稳定性,在此表现为户主职业是否有编制,对于家庭风险资产投资不可忽略的显著的影响。

另外,与何秀红、戴光辉等人关于股票投资与年龄的关系的研究类似[6],风险投资的概率与户主年龄呈现二次函数的关系:在45.5岁时达到风险投资的峰值,45.5岁之前,随着户主年龄的不断增长,家庭财富不断累积,经济实力处于上升阶段,风险投资的意识逐渐增强,家庭风险投资的概率呈现上升的趋势;45.5岁之后,随着户主年龄的增长,养老的压力逐渐加大,对于风险的承受力下降,家庭风险投资的概率逐渐减小。

受教育程度越高,风险投资的概率越高:本科组由于具有比较丰富的经济金融知识,风险投资的意识较强,同时收入也相对较高,因而投资风险资产的概率最高;初中以下组比高中组投资风险资产的概率低10.65%,初中以下组比本科组投资风险资产的概率低20.76%;高中组比本科组投资风险资产的概率低10.10%。

四、结论和建议

(一)主要结论

1、户主工作的稳定性对家庭风险投资确有显著影响。若家庭收入增加,相比较于从事无编制职业的户主,从事有编制职业的户主投资风险资产的概率增加的更明显。

2、户主年龄与家庭风险投资的概率呈现二次函数的关系,且在户主45岁左右达到风险投资的峰值。

3、户主的受教育程度对风险投资有显著影响。户主的受教育程度越高,进行风险投资的概率越大。

(二)建议

1、增强我国居民收入的稳定性。通过健全基本养老、基本医疗和最低生活保障制度减小居民参与风险投资的后顾之忧,增强风险投资市场的活力。对于从事有编制工作的户主,加大风险投资的普及和宣传,挖掘这一群体的投资潜力。

2、建议针对40-50岁户主、受教育程度为本科及以上户主、城市居民这三个群体,加大风险投资的宣传与风险投资知识的普及,充分调动其投资积极性。(作者单位:山西财经大学)

参考文献:

[1]BaptistaAM.Optimaldelegatedportfoliomanagementwithbackgroun drisk[J],JournalofBanking&Finance,2008,32:977-985.

[2]何兴强,史卫,周开国.背景风险与居民风险金融资产投资[J].经济研究,2009,12:119-130.

[3]李婷,张卫国,徐维军.考虑背景风险因素的模糊投资组合选择模型[J].系统工程,2012,12:33-38.

[4]王琎,吴卫星.婚姻对家庭风险资产参与的影响[A].《经济研究》编辑部、南开大学金融发展研究院,2013:17.

[5]张小楠.甘肃省城镇居民金融资产结构分析[D].兰州商学院,2014.

[6]何秀红,戴光辉.收入和流动性风险约束下家庭金融资产选择的实证研究[J].南方经济,2007,10:58-69.

作者简介:王玉丹(1993-),女,汉族,山西省太原市人,在读研究生,山西财经大学,研究方向:统计学。