层次分析法在评价企业财务状况中的应用

——以五家汽车企业为例

2016-06-07

杨方泽

层次分析法在评价企业财务状况中的应用

——以五家汽车企业为例

杨方泽

摘要:本文首先讨论了企业经济效益评价的重要性和运用层次分析法的必要性,然后运用层次分析法的有关原理,将决策问题按总目标、各层子目标、评价准则直至具体的备选方案的顺序,在指标分析的基础上,将企业的各单项财务指标,如销售利润率、净资产收益率、资产报酬率、资产负债率、流动比率、现金比率、应收账款周转率、存货周转率、以及总资产周转率等构成一套财务指标体系,建立一套完整的层次结构框架,来探讨企业财务综合评价体系的构建,最后利用分析结果来具体分析我国五家汽车企业的财务状况、经营成果,得出结论是长城是这五家企业中财务状况最好的企业,而东风亟需提高资金的使用效率。

关键词:层次分析法;经济效益评价;汽车企业财务状况分析

一、总论

财务分析既是财务活动的总结,又是财务预测的前提,在财务管理的循环中起着承上启下的作用。它可以对企业经济效益有一个整体的认识,便于各企业之间以及企业不同时期经济效益水平的比较;可以促进企业正确处理速度与效益的关系,发现生产和经营活动中的薄弱环节,为进一步提高经济效益提供建议和措施。反映企业在运营过程中的利弊得失和发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。因此,做好财务分析工作具有十分重要的意义。

二、财务综合评价层次结构的构建具体步骤

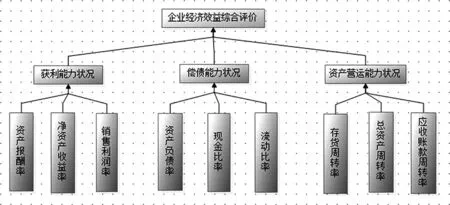

把复杂问题分解成各个组成因素,又将这些因素按支配关系分组形成递阶层次结构,同一层的因素之间尽量相互独立。利用层次分析法对企业经济效益进行综合评价时,首先要确定反映企业经济效益的指标体系,并根据总目标的要求和指标的性质建立经济效益综合评价的层次结构。

图1

体系如图1所示。其中,企业经济效益综合评价体系A为目标层,获利能力状况指标B1,偿债能力状况B2,资产营运能力状况B3为准则层,其余指标为方案层。

三、结果综合测评

影响企业获利能力状况、偿债能力状况和资产营运状况的最主要因素主要有以下几点:净资产收益率、总资产周转率、存货周转率和现金比率等,而其他几个财务指标的重要性水平相差不大,只有资产负债率对于企业获利情况的影响相对较低。通过计算可以得出企业财务分析的基本模型:

Z=0.0537X1+0.1767X2+0.0974X3+0.0330X4+0.1195X5+0.1086X6+0.1222X7+0.2216X8+0.0673X9

如果Z值越大,则说明企业陷入财务危机的可能性越小,反之,如果Z值越小,则说明企业的财务状况不容乐观,企业陷入财务危机的可能性越大。

四、应用数据分析我国汽车企业的财务状况

企业指标资产报酬率净资产收益率销售利润率资产负债率现金比率流动比率存货周转率总资产周转率应收账款周转率长安A10.06290.16880.14940.64620.22830.86513.69020.420839.9393长城A20.07640.13390.16710.42030.37051.42667.75330.551138.2399东风A30.05260.21890.08520.66770.19560.96117.15720.72192.4148江淮A40.00190.06450.02900.72620.41630.832111.38250.072318.2581江铃A50.04720.08780.06600.04600.16001.44700.53600.716019.3852Wi0.05370.17670.09740.03300.11950.10860.12220.22160.0673

将五家企业的财务数据分别代入模型,经过计算可知,这五家汽车企业经济状况由优到劣的排序是:长城、长安、江淮、江铃以及东风。

A1=3.43;A2=3.9;A3=1.4;A4=2.75;A5=1.74

经过一系列的分析,上文给出了影响企业财务状况和盈利能力的九个主要指标和其各自的权重,下面就用这些数据分析我国几个主要汽车企业的财务状况,探讨出现问题的原因并且有针对性地提出管理建议。

造成这种情况的原因可以从财务数据中看出来,长城财务指标高的原因之一是它的资产报酬率和销售利润率都是五家企业中最高的,而这两项指标占指标的权重和是15%(0.0537+0.0974);再看别的指标,长城的现金比率、流动比率、存货周转率以及应收账款周转率相对于其他四家企业来说,也都具有比较明显的优势,而这四个指标所占权重和约为42%,由此看出,长城综合的财务数据结果遥遥领先就毋庸置疑了。

结合长城2014年上半年财务报告中的重要事项,公司收购保定市诺博橡胶制品有限公司(全资子公司)所持有的诺博橡胶制品有限公司100%股权,并收购亿新发展有限公司(全资子公司)所持有的保定长城汽车桥业有限公司25%股权,截止中期报告披露日,上述收购事宜已全部完成。这两次收购使企业的资产收益率大大提高,说明企业资产利用有很大成效。

东风之所以位于最后一名,并且与第一名相差甚远,这主要是因为它的应收账款周转率是长城汽车的将近1/20,而应收账款周转率在指标中所占权重将近7%,这个比例看似不高,但是由于和第一名相差太大,因此是造成它位居最后一名的主要原因;除此之外,东风其他的财务数据与同行相差并不多,甚至净资产收益率是五家企业中最高的,由此可见,东风对于应收账款的管理不力,影响到了企业资金的使用效率低下,应收账款变现速度慢,资产流动性差,管理效率低,从而对企业整体的经济效益产生了非常恶劣的影响,因此,想要赶上其他企业,就需要加强管理,迫切提高它的应收账款周转率,提高资金的使用效率。

五、总结

本文研究了基于层次分析法的企业财务状况的综合测评问题,并对我国五家汽车企业的财务状况进行了综合的分析,并针对发现的问题提出了一些建议。

可见,利用层次分析法分析企业的财务状况有很多优点,既可以一目了然地反映出各个指标数值的优劣,将指标评价法的优点体现到层次分析法中来,又能作出综合评价。

层次分析法为企业财务分析提供了层次思维框架,把研究对象作为一个系统,按照分解、比较判断、综合的思维方式进行决策,使定性与定量相结合,克服了以偏概全的缺点,增强了判断的客观性;同时不割断各个因素对结果的影响,而层次分析法中每一层的权重设置最后都会直接或间接影响到结果。

这种方法是把定性方法与定量方法有机地结合起来,把多目标、多准则又难以全部量化处理的决策问题化为多层次单目标问题,通过两两比较确定同一层次元素相对上一层次元素的数量关系后,最后进行简单的数学运算,容易为决策者了解和掌握。(作者单位:东华大学信息科学与技术学院)

参考文献:

[1]邵清芳.基于层次分析法的企业财务状况综合评价[J].财会通讯,2010:123.

[2]兰洋.基于层次分析法的企业财务分析[J].科技向导,2010:39.

作者简介:杨方泽(1996-),男,汉族,安徽省淮南市人,东华大学信息科学与技术学院学生。