上证ETF50期权上市对标的股票的影响

——基于流动性和波动性的视角

2016-06-06宋福铁

张 静 宋福铁

(华东理工大学商学院,上海 200237)

上证ETF50期权上市对标的股票的影响

——基于流动性和波动性的视角

张 静 宋福铁

(华东理工大学商学院,上海 200237)

随着中国金融市场首只场内期权——上证ETF50期权于2015年2月9日上市,期权市场的作用及其对现货市场的影响引起广泛关注。本文利用流动性、波动性等指标和GARCH、TGARCH模型分别对比研究该期权的宣布和上市对其标的成分股流动性和波动性的影响。结果表明,在期权宣布日之后样本股的波动性和流动性立即发生变化,期权的宣布和上市可提高样本股的流动性、降低样本股的波动性,且上市日对样本股的影响显著强于宣布日;在期权宣布后利空消息导致样本股的波动更大。最后本文建议政府应当适当推动和促进衍生品市场的发展。

ETF50期权;标的股票;波动性;流动性

一、引言

金融衍生品作为规避市场风险、进行套期保值的工具,越来越受到广大投资者的青睐。随着金融衍生品市场的发展,股指期权也得到了迅速发展。股指期权起源于美国,1983年芝加哥期权交易所(CBOE)推出了首只股指期权标准普尔100股指期权,随后标准普尔500期权、纳斯达克100指数期权等60多个股指期权陆续出现;近几年亚洲衍生品市场也迅速发展,韩国股指期权市场逐渐取代了美国在股指期权市场的核心地位,其中以KOSPI200股指期权表现最佳;随后印度、新加坡、中国台湾、中国香港都开始进行股指期权的交易。与其他国家和地区相比,中国境内的衍生品市场发展时间比较短、交易规模较小且品种不全面,监管层缺乏相应的管理经验。借鉴国外成熟的衍生品市场,一般在股指期货推出一年以后会推出股指期权。我国于2010年4月推出沪深300股指期货,为了金融市场的健康发展,于2015年2月9日推出了上证ETF50期权,国内首只场内指数期权诞生,同时ETF50期权的上市也为日后个股期权的推出做了铺垫。然而从2015年6月12日开始,中国A股市场经历了历史上从未有过的断崖式下跌,证监会试图通过限制部分衍生品的交易来稳定股票市场的剧烈波动,此时部分衍生品的交易被看作是股票市场剧烈波动的根源。本文对2015年1月9日宣布、2月9日上市的上证ETF50指数期权对标的股票的流动性和波动性产生的影响进行对比研究,同时验证ETF50期权的上市交易是否加剧标的股票市场的不稳定。

更多的文献研究期权交易对股票市场的影响,只有少数文献研究指数期权的上市对指数成分股的影响。早期的研究集中于期权上市对股票市场质量的影响。库马尔等(Kumar等,1995)研究了日经225指数期权上市对标的股票产生的影响。其研究表明随着指数期权的上市,标的股票的交易量、波动率和买卖价差均有所下降,并推测出现这种情况的原因是投机性的交易活动可能从标的股票市场转移到期权市场。刘清华(Shinhua Liu,2009)采用控制变量方法研究标普100指数期权上市对标的股票产生的影响,得出期权上市会使得标的成分股的交易量、买卖价差、波动率降低,但对于价格和系统性风险并没有大的影响,同时也证明市场出现不好的波动并不是由衍生品交易带来的,关闭衍生品交易市场的行为不可取。马祖斯(Khelifa Mazouz,2004)用时变方差的方法研究芝加哥期权交易所期权上市对股票波动率的影响,文中运用GARCH(1,1)模型对比样本股票和控制样本股票的波动性变化,发现期权上市并没有对股票的波动性产生显著影响。陈(Weipeng Chen,2011)研究了美国SPDR期权上市对SPDR市场质量的影响以及是否导致SPDR价格发现功能的提高,结果表明SPDR期权的上市提高了市场的流动性和价格发现功能。库马尔等(1998)研究了美国市场上的股票期权交易,他们发现期权引入提高了标的股票市场质量,个股期权的上市降低标的股票市场的波动性和买卖价差,另外研究表明个股期权的上市提高了市场深度、交易量、交易频率和交易规模。哈桑(Hasan,2011)、维普尔(Vipul,2006)、杨(Yang J,2012)等对亚洲、印度、韩国市场也做了类似研究。

除了研究期货、期权市场对现货市场的单向影响,亦有学者研究期货、期权市场和现货市场间的相互影响。杨(Jian Yang,2012)利用高频数据证明股指期货和现货市场之间的波动性是相互传播的。熊熊和张宇(2011)以韩国KOSPI200股指期权为例,运用GARCH族模型研究KOSPI200股指期权上市对KOSPI200指数以及KOSPI200指数期货市场产生的影响,结果显示标的指数和指数期货市场的波动性均加大,但现货市场不对称性的增大导致期货市场的不对称性降低。岳华(2014)利用CSI300股指期货与指数的日收盘价建立误差修正模型,发现两者之间具有长期稳定的均衡关系,再通过建立的EGARCH模型分析得出,股指期货并没有对现货市场的波动起到稳定作用。丹尼尔森、内斯和沃尔(Danielsen、Ness和Warr,2007)选取1993—2002年纽约证券交易所和纳斯达克证券交易所交易的股票数据,研究股指期权的上市与股票市场的流动性变化的因果关系,结果表明在期权上市之前标的股票流动性已发生变化。林德斯特伦(Lundstrum,2015)选取LEAPS为期权标的,再度研究期权上市与标的成分股流动性的相互影响,发现流动性在期权上市后23天显著提高。

二、样本、数据与描述性统计

上证ETF50是上海证券交易所最具有代表性的蓝筹指数之一,也是境内首只交易型开放式指数基金的跟踪标的,指数标的具有良好的市场代表性、流动性和蓝筹性。上证ETF50于2015年1月9日获证监会批准作为股票期权试点标的,于2015年2月9日在上海证券交易所正式上市,所以本文样本区间选择2014年8月6日—2015年7月15日,其中包括期权上市日(宣布日)前的104天和期权上市日(宣布日)后104天。我们选择的研究窗口为(-104,-14)和(+14,+104),与大多数文献类似,剔除27天是为避免期权上市(宣布)事件本身对市场产生的冲击。对于样本股的选择,要求必须是在期权上市(宣布)后连续作为成分股进行交易的股票,经过对ETF50的50只成分股的检验,发现50只成分股中有16只股票在期权上市之后一段时间发生过并购重组、拆股,为避免这16只股票对整个实证结果产生影响将其剔除,最终样本只包括34只股票。

选取变量为上证ETF50期权标的样本股和沪深300指数的日交易量、日收盘价、日均价,表1为变量的描述性统计。

关于交易量,由表1可知,在ETF50期权上市日(宣布日)之后,标的成分股交易量的均值和标准差均大于上市日(宣布日)之前的均值和标准差。由此可初步判断,ETF50期权宣布和上市提高了标的成分股的流动性。

关于标的股票成分股的收益率序列,由于ETF50期权上市后一段时间,恰逢中国股市剧烈波动,所以需剔除大盘对标的股票收益率的影响。本文选择沪深300指数作为市场指数,不仅可剔除市场影响,一定程度上也剔除了沪深市场上规模大、流动性好、具有代表性的股票对标的股票的影响,计算第t天经市场调整的收益率的公式如下:

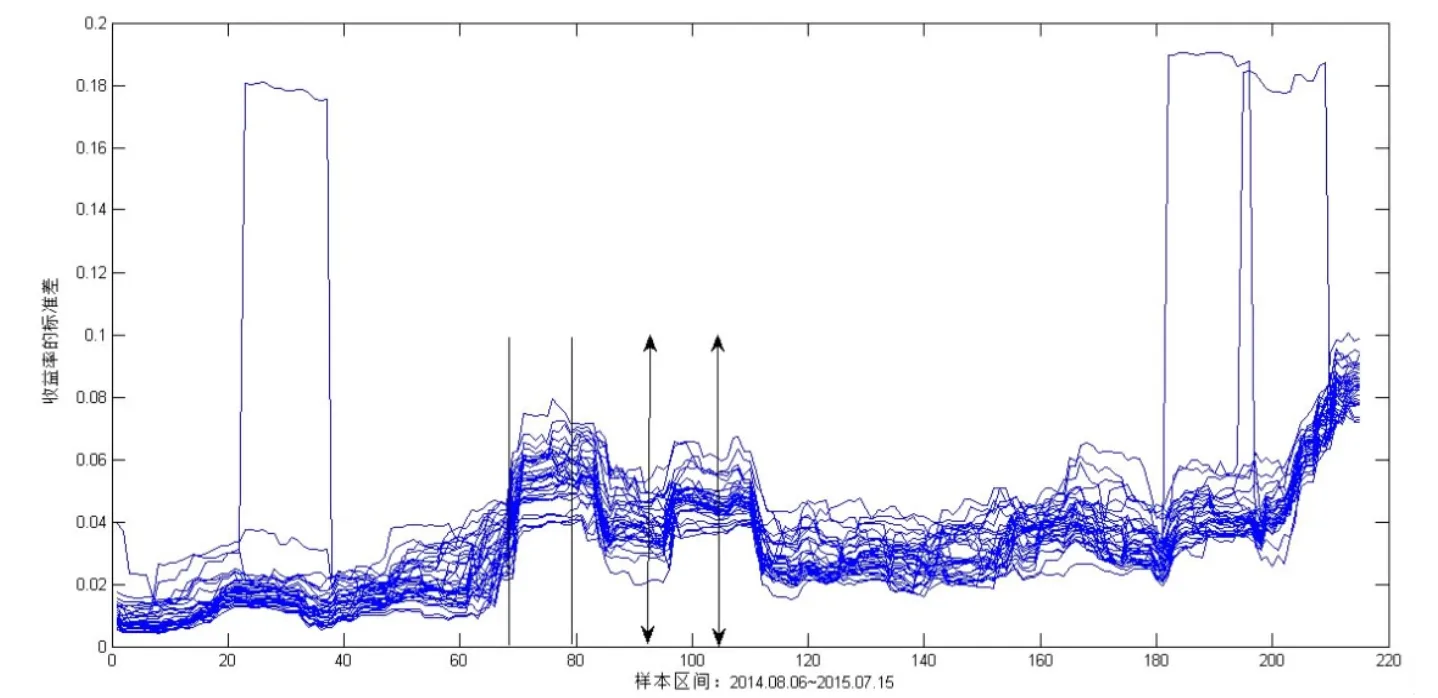

其中rt,i为样本股票i在第t天的日收益率,Pt,i、Pt-1,i分别为股票第t、t-1天的收盘价, Pt,M、 Pt-1,M分别为市场第t、t-1天的收盘价。期权上市对成分股收益率波动性的影响可从成分股收益率波动率变化图上直观地看出(见图1)。

从图1可以看出,在剔除2015年1月9日期权宣布前后15天左右的时间(图中用黑色实线在横轴划出剔除区域)后,样本股的波动率有小幅下降;在剔除2015年2月9日期权上市前后15天左右的时间(图中用黑色的双箭头线在横轴100附近划出该区域)后,标的股票收益率的波动性继续下降,但上图末端出现收益率波动性的激增,因为此时刚好是2015年6月12日中国股市遭遇的历史大跌,个股收益率的变化强于市场收益率的变化,所以在本文所选的样本区间内才表现出期权上市之后的收益率波动性的变化显著大于期权上市前的收益率变化,而宣布日前后波动率的变化受样本区间影响较小。总之,在期权上市日(宣布日)之后,标的股票收益率的波动率降低。

图1:ETF50期权上市(宣布日)前后样本股的收益率波动率变化图

表1:ETF50样本成分股交易量的描述性统计结果单位:百万手

三、实证检验

选取上证ETF50期权作为研究对象,研究其上市日和宣布日对标的股票流动性和波动性的影响。流动性方面主要包括期权上市(宣布)以后对交易量以及市场深度等相关因素的影响;波动性方面主要运用GARCH(1,1)、TGARCH(1,1)模型进行研究。

(一)期权上市日(宣布日)对流动性的影响

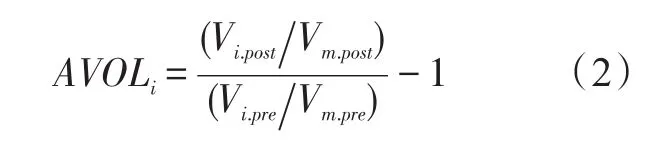

1.交易量的变化。根据刘清华(2009)的研究,本文剔除大盘影响,用经市场调整的异常交易量(AVOL)来衡量交易量的变化,公式如式(2):

其中Vi.post和Vi.pre分别是指数成分股i在期权上市日(宣布日)之后、之前的日平均交易量,Vm.post和Vm.pre则代表在期权上市日(宣布日)之后、之前市场的日平均交易量,期权上市日(宣布日)之后窗口为(+14,+104),期权上市日(宣布日)之前窗口为(-104,-14),i=1,…,34。原假设为期权上市(宣布)对交易量没有影响,即AVOL=0。

统计结果如表2所示,在期权上市前后窗口分别为(-104,-14)、(+14,+104)时,计算所得到的异常交易量(AVOL)均值和中位数均显著为正,表明ETF50期权的上市增加了标的股票的交易量,提高了整体流动性;同时,由异常交易量(AVOL)值小于零的比例来看,样本股票当中有44.12%的股票交易量显著下降,超过55%的样本股票交易量在期权上市之后显著上升。而关于宣布日的影响,结果显示AVOL的均值和中位数均不显著,所以从异常交易量的角度看,在宣布日前后样本股流动性并没有显著变化。

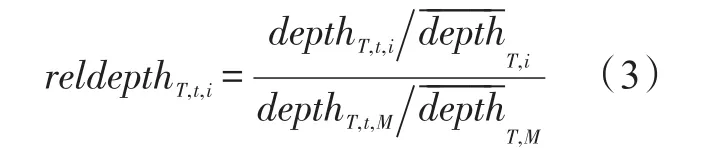

2.交易深度的变化。单独用期权上市(宣布)前后交易量的变化来说明流动性的变化是不全面的,之前大多数文献都用买卖价差(bid-ask spread)的变动来衡量流动性变化,本文利用李(Lee)定义的交易深度,构造出新指标相对交易深度比率来衡量流动性。在检验期权上市(宣布)对标的股票交易深度的影响方面,也参考了斯金纳(Skinner,1989)用于检验期权上市对收益率波动性影响的研究方法。首先从万得数据库获得样本标的股票在样本区间内的流通股数量,计算出日相对交易深度,剔除大盘影响,第i只股票经市场调整的相对交易深度的表达式如式(3):

其中,reldepthT,t,i为股票i在第t天的相对交易深度,depthT,t,i、depthT,t,M分别为股票i和市场在第t天的交易深度,depthT,i、depthT,M分别为股票i和市场在样本区间内的平均交易深度。为更直观地反映在期权上市之后交易深度的变化,定义股票i的相对交易深度比率(Depth Ratio):

以期权上市日(宣布日)之后的日相对交易深度除以期权上市日(宣布日)之前的日相对交易深度;i=1,…,34;t为区间(-104,-14),(+14,+ 104),T=0,1。若该比率大于1则表明期权上市日(宣布日)之后标的股票的交易深度加大、流动性加强;若小于1则得出相反的结论。

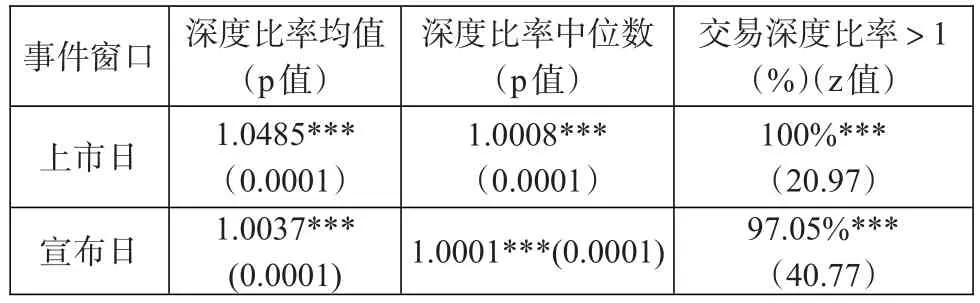

统计结果如表3所示,在样本区间内交易深度比率的均值和中位数均显著大于1,说明期权的上市日(宣布日)增大了标的股票的交易深度,增强了标的股票的流动性,并且几乎所有样本股在期权上市日(宣布日)之后均表现出交易深度显著增强的趋势;对比上市日和宣布日对流动性的影响,上市日对样本股流动性增强的影响强于宣布日。

由于交易深度自身会受其他因素的影响,例如交易量(volume)、日均价(price)、波动性(volatility)等,一般情况下交易深度会随着交易量的增加而增加,会随着价格和收益率方差的增大而减小。所以仅用指标法检验还不够,接下来利用多元回归,在控制其他相关因素不变的情况下,研究股票交易深度的变化是否仅仅由期权上市日(宣布日)引起,回归方程如下:

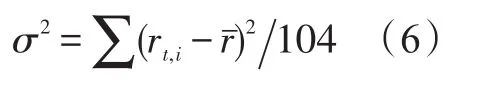

其中被解释变量DepthRati是交易深度比率,解释变量为交易量比率,价格比率和方差比率(注:交易量比率、价格比率、方差比率的计算方式和交易深度比率的计算方法一致)。另外关于收益率方差的计算,公式如式(6):

表2:期权上市日(宣布日)对标的成分股的交易量的影响

表3:期权上市日(宣布日)对标的成分股交易深度的影响

其中rt,i为第t天股票的收益率,rˉ为样本时间段内股票的平均收益率。

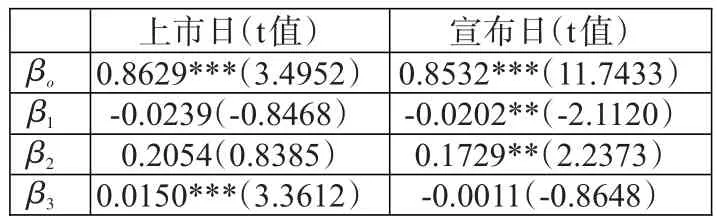

最小二乘回归结果如表4所示,可发现在1%的显著性水平下,控制其他影响交易深度比率变化的因素后,常数项的回归结果显著为正,说明随着ETF50期权的上市、宣布,股票的交易深度比率表现出增大的趋势,即期权的上市、宣布增强了标的股票的流动;最后,对比期权上市日、宣布日回归结果的常数项,发现上市日对样本股票流动性的影响强于宣布日。

表4:期权上市日(宣布日)对交易深度影响的多元回归结果

在流动性变化方面,本文与库尔马等(1995,1998)、刘清华(2009)的研究结果存在差异。已有研究表明,在期权上市之后标的成分股的流动性会降低,因为基于金融衍生品本身具有的套利性质,股指期权上市会造成市场上股票交易者从股票市场转移到期权市场,从而降低标的股票市场的流动性。但上证ETF50期权上市(宣布)后,标的股票的流动性却是上升的,可能是由于我国目前处于衍生品市场发展初期,与国外市场相比,衍生品受关注程度不高。

(二)上证ETF50期权上市对标的成分股票波动性的影响

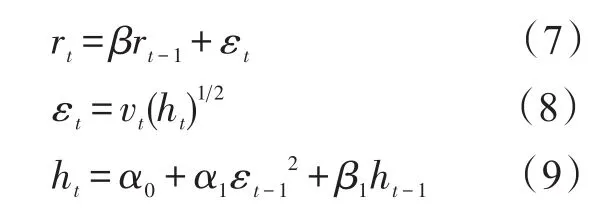

1.GARCH(1,1)模型的检验。为了确定指数期权上市(宣布)后收益率波动性的变化,本文应用GARCH(1,1)模型来解决波动性变化的问题。该模型已被证明是用于衡量时间序列条件方差的标准化模型,GARCH(1,1)模型如式(7)、(8)、(9)所示:

其中方程(7)为收益率rt的条件均值方程;方程(9)为条件方差方程;方程(8)中vt是独立同分布过程,即E(vt)=0,E(vt2)=1。

利用GARCH(1,1)模型估计出ETF50期权上市日(宣布日)前、后两个阶段的α0、α1、 β1,由这三个参数的值来确定过去的信息是否对当前股票收益率的波动性产生显著影响,同时,由α0、α1、β1计算出期权上市日(宣布日)前后的长期均衡波动率,并对比分析。

首先,对时间序列数据进行平稳性检验。本文对34只样本股票期权上市前、后的收益率的时间序列进行ADF检验,剔除5只存在单位根的样本股,对余下29只平稳的收益率时间序列做自回归,发现残差序列存在明显的波动集聚性,因此判断这些样本股票的时间序列残差存在条件异方差。同样,宣布日前、后收益率时间序列也有相似结果。

对筛选过的29只样本股票在ETF50期权上市前、后,23只样本股在期权上市前、后分别做GARCH(1,1)检验①。在期权上市前ARCH项系数有26个显著,但在上市后只剩4个显著,说明期权上市降低了标的股的波动集聚性;在期权上市前GARCH项系数有24只股票是显著的,上市后GARCH项系数显著增大有11只、显著下降有13只。从GARCH(1,1)模型的GARCH项来看,样本股收益率波动性并未表现出长期趋势性变化;样本股的长期均衡波动率在期权上市之后全部降低,因此可判断期权上市降低了标的成分股收益率的波动性。在期权宣布前ARCH项系数有17只显著,宣布后仅7只显著,也说明期权宣布降低了样本股的波动集聚性;关于GARCH项的系数,宣布前有23只显著,宣布后仅12只显著,证实期权宣布对样本股的波动率长期没有显著影响;72.7%的股票长期均衡波动率在期权宣布后降低,同样得出期权宣布降低标的股票波动性的结论。本文与库马尔等(1995,1998)、刘清华(2009)的研究结果类似,均说明指数期权的上市交易降低了成分股收益率的波动性。

通过GARCH(1,1)模型对标的成分股收益率波动性的衡量,可以发现期权上市日(宣布日)降低了样本股收益率的波动性,但长期并未对样本股收益率的波动性产生趋势性影响,对比上市日、宣布日对波动性的影响,上市日对样本股收益率波动的影响比宣布日更加显著。

2.TGARCH(1,1)模型的检验。由于GARCH模型只考虑对称分布,并未考虑利好、利空消息对波动率的影响,且TGARCH模型已被广泛应用于各国市场以检验市场是否存在非对称性,所以本文利用TGARCH(1,1)模型拟合期权上市日(宣布日)前、后收益率的时间序列,验证期权上市日(宣布日)前、后样本股收益率的波动性是否存在非对称现象。

TGARCH模型是由扎科安(Zakoian,1990)等人提出的用于验证股市是否存在非对称现象的模型。TGARCH模型在GARCH模型的基础上,以区分均值方程扰动项为条件,在波动方程中加入虚拟变量来检验波动非对称性。

方程(10)中,dt-1是一个虚拟变量,当εt-1<0时,dt-1=1;当εt-1≥0时,dt-1=0。只要γ不显著为0,就存在非对称性;方程(10)为条件方差方程,其中 εt-12项为ARCH项、ht-1为GARCH项、γεt-12dt-1为TGARCH项(非对称项)。方程中εt-1≥0表示利好的消息,εt-1<0表示利空的消息。对于TGARCH模型,利好和利空消息的影响是有差异的,利好消息对波动有α1倍的冲击,而利空消息对波动有α1+γ倍的冲击。若γ不显著为0,则存在杠杆效应,若γ显著大于0,说明利空消息将加大波动性;若γ显著小于0,说明利空消息将减小波动性。

利用TGARCH(1,1)模型估计ETF50期权上市日(宣布日)前、后样本股收益率序列的TGARCH项,由TGARCH项系数来研究利好、利空消息是否对样本股在期权上市日(宣布日)前、后的收益率波动产生不对称的影响。首先将34只样本股在期权上市日(宣布日)前、后的收益率序列做处理,取34只样本股各阶段收益率的均值,形成新的时间序列,以便更好地拟合TGARCH(1,1)模型。对新的时间序列进行平稳性检验,发现均为平稳的时间序列,且分别对四个时间序列做收益率的自回归,发现其残差序列均存在明显的波动集聚性,表明其残差序列存在条件异方差性。

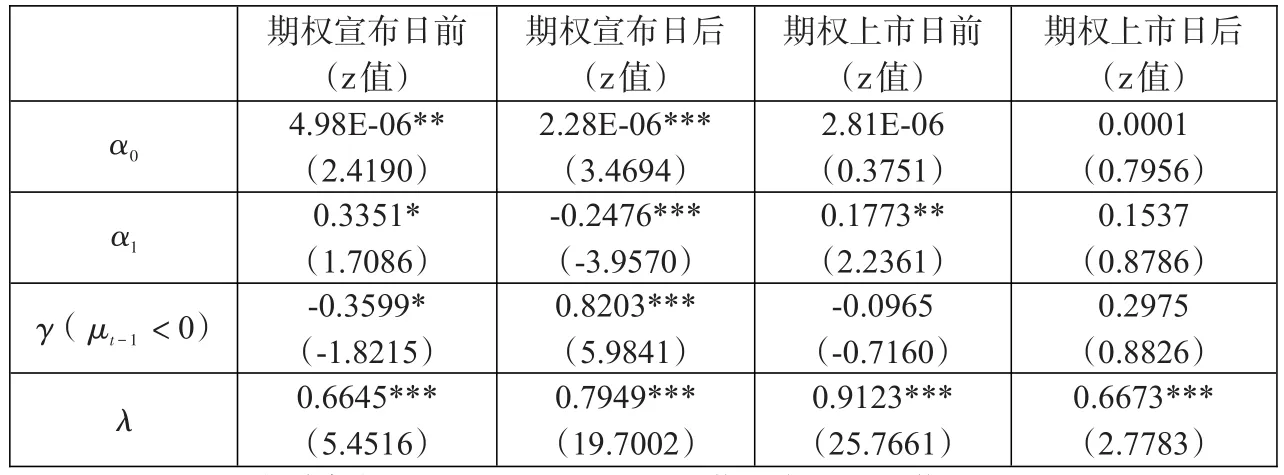

表5:期权上市日(宣布日)前、后TGARCH(1,1)模型模拟系数统计

表5为期权上市日(宣布日)前、后样本股四个收益率时间序列拟合的TGARCH(1,1)模型的系数统计。结果显示,期权上市日(宣布日)前、后ARCH项和GARCH项系数的变化与GARCH(1,1)所得结论并不矛盾。TGARCH项在期权宣布日前后均显著不为0,表明收益率的波动存在非对称性。由系数的变化可知,在期权宣布日后,样本股收益率波动对负面信息的反应增强。关于期权上市日之后的TGARCH(1,1)模型,TGARCH项系数在10%的显著性水平下不显著,说明在期权上市之后,样本股收益率的波动对利好、利空消息不存在非对称性。本文与熊熊(2011)研究的结论类似,均说明指数衍生品宣布后现货市场不对称性增加;本文与岳华(2014)的研究结果稍有偏差,在一定程度上说明衍生品的上市稳定了现货市场的波动。

综上,在期权宣布日之后样本股波动性的集聚性降低,样本股收益率的长期波动可能表现出先上升后下降的趋势。对于利空的消息,样本股的收益率表现出更大的波动性,存在显著的杠杆效应;针对期权上市日后的TGARCH模型,并不存在杠杆效应,即无论出现利好或利空消息对样本股收益率波动性的影响都是对称的。

四、结论

随着全球金融衍生品市场的迅速发展,很多学者就衍生品市场的发展对股市的影响做了各方面的研究,不同的地域背景得出不同的结论。本文主要研究2015年1月9日宣布、2015年2月9日上市的ETF50期权对标的成分股股票的流动性和波动性的影响,并对比上市日和宣布日对样本流动性和波动性影响程度的大小以及不同消息对收益率波动的影响是否对称,得出以下结论:

第一,期权的上市日(宣布日)增强了样本股的流动性,且上市日对流动性的影响强于宣布日。本文利用异常交易量和创新指标相对交易深度比率来检验流动性的变化,结果表明ETF50期权宣布日后样本股票的流动性增强,期权上市增强了标的成分股的流动性;在控制可能影响交易深度的其他因素之后,结果仍表明,期权上市日(宣布日)导致交易深度增加,且上市日的影响更大。

第二,期权的上市日(宣布日)降低了标的股票收益率的波动性,且期权宣布日后波动性立即发生变化,但上市日的影响整体强于宣布日。本文首先对收益率进行描述性统计,结果表明在期权宣布上市后,收益率的波动性发生小幅降低;随着期权正式上市收益率的波动性再次降低并维持,直至2015 年6月中旬,此时中国股市出现大跌,由于个股收益率的变化强于市场收益率的变化,才表现出在样本区间末端收益率波动性增大。最后,利用GARCH (1,1)模型对标的股票的收益率进行分析,得出期权上市日(宣布日)后标的股票收益率的波动率降低,且上市日的影响显著强于宣布日。

第三,期权宣布日后股票收益率对利空消息表现出更大的波动,而上市日后不存在非对称性。本文利用TGARCH(1,1)模型检验出宣布日后样本股的收益率对利好、利空消息出现非对称性波动,且在期权宣布日后样本股的收益率对利空消息表现出更大的波动性。

综上所述,上证ETF50期权上市(宣布)导致标的成分股流动性增强、收益率波动率降低,且在期权宣布日后,股票收益率波动性存在非对称性。同时,结合中国金融市场的发展和近期ETF50期权交易的不活跃,建议政府在稳定市场的前提下,积极鼓励扶持衍生品市场的发展,不能将在股市上出现的不正常波动原因全部归结于衍生品市场,以此来促进中国金融市场的进一步健康全面发展。

注:

①受限于文章篇幅,故GARCH模型估计结果表略去,文中只说明其估计结论。

[1]Kumar R,Sarin A,Shastri K.1995.The impact of index options on the underlying stocks:The evidence fromthe listing of Nikkei stock average options[J].Pacific-Basin Finance Journal,3(2).

[2]Liu S.2009.The impacts of index options on the underlying stocks:The case of the S&P 100[J].The Quarterly Review of Economics and Finance,49(3).

[3]Kumar R,Sarin A,Shastri K.1998.The impact of options trading on the market quality of the underlying security:An empirical analysis[J].The Journal of Finance,53 (2).

[4]Roll R.1984.A simple implicit measure of the effective bid-ask spread in an efficient market[J].The Journal of Finance,39(4).

[5]Mazouz K.2004.The effect of CBOE option listing on the volatility of NYSE traded stocks:a time-varying variance approach[J].Journal of Empirical Finance,11(5).

[6]Danielsen B R,Van Ness B F,Warr R S.2007.Reassessing the impact of option introductions on market quality:A less restrictive test for event-date effects[J].Journal of Financial and Quantitative Analysis,42(04).

[7]Lundstrum L L.205.Option listing:market quality revisited[J].Review of Quantitative Finance and Accounting.

[8]Chen W P,Chung H.2012.Has the introduction of S&P 500 ETF options led to improvements in price discovery of SPDRs?[J].Journal of Futures Markets,32(7).

[9]Mayhew S,Mihov V.2004.How do exchanges select stocks for option listing?[J].The Journal of Finance,59 (1).

[10]Hasan M K,Chowdhury S.2011.The impact of the introduction of index options on volatility and liquidity on the underlying stocks:Empirical evidence from the Asian stock markets[J].

[11]Vipul.2006.Impact of the introduction of derivatives on underlying volatility:evidence from India[J].Applied Financial Economics,16(9).

[12]Yang J,Yang Z,Zhou Y.2012.Intraday price discovery and volatility transmission in stock index and stock index futures markets:Evidence from China[J].Journal of Futures Markets,32(2).

[13]熊熊,张宇,张维等.股指期权推出对股票市场和股指期货市场波动性影响:以KOSP1200股指期权为例[J].系统工程理论与实践,2011,31(5).

[14]岳华,潘圣辉.股指期货市场对现货市场波动性影响的实证研究——基于沪深300股指期货[J].山东社会科学,2014,(12).

[15]王琦.股指期权对标的指数波动性影响研究——以韩国为例[D].辽宁大学,2013.

The Impact of 50ETF Option Listed on the Underlying Stocks——Based on the Perspective of Liquidity and Volatility

Zhang Jing Song Futie

(Business School of East China University of Science and Technology,Shanghai 200237)

The SSE 50ETF Option,the first exchange traded option in China′s financial market,has been listed on February 9,2015.The role of the option market and its influence on the spot market are worth exploring.By using the liquidity,volatility,GARCH model,TGARCH model and other indicators,we make a comparative study on the influences of the announcement and listing of the 50ETF Option on the liquidity and volatility of its underlying constituent stocks respectively.The results show that the liquidity and volatility of the sample stock change immediately after the announcement date of the option.The announcement and listing of option can increase the liquidity of the sample stocks and decrease their volatility,and their influences on the listing date are significantly greater than those on the announcement date.Bad news result in the greater volatility of the sample stocks after the announcement of option.Finally,we suggest that the China′s government should vigorously promote and facilitate the development of the derivatives market.

50ETF option,underlying stock,volatility,liquidity

F830.91

A

1674-2265(2016)03-0059-07

(特约编辑 齐稚平;校对 GQ,SJ)

2016-2-15

张静,女,华东理工大学,研究方向为金融计量;宋福铁,男,华东理工大学商学院教授,博士生导师,研究方向为资产定价、金融计量。