随机产出随机需求下的供应链期权契约模型

2016-06-05张文杰骆建文

张文杰,骆建文

随机产出随机需求下的供应链期权契约模型

张文杰1,2,骆建文2

(1. 上海工会管理职业学院,上海,201415;2. 上海交通大学安泰经济与管理学院,上海,200052)

考虑了随机产出随机需求下单供应商-单零售商的两级供应链系统,研究了基于数量承诺的供应链期权契约问题,分析比较了期权契约与传统契约安排下的供应链最优生产与订货决策,揭示了不同契约安排下影响供应链生产与订货决策的关键因素,并通过算例分析了期权价格参数、供应商产出波动、需求波动对供应链决策及运作绩效的影响。研究表明,随机产出随机需求环境下期权契约能有效提升供应链各方及整体利润,改善供应链运作绩效;期权价格的提高并不都能激励供应商提高产量,供应商的最优产量仅随着一阶期权价格的提高而增加;较低的初始期权价格与较高一阶、二阶期权价格安排,有助于提升零售商与供应链整体利润。供应商产出波动的降低,将显著改善供应商及供应链整体利润,需求波动增加却能增加供应商的利润。

随机产出;随机需求;期权契约

0 引言

供应链运作除了面临来自需求方面的不确定性外,同样面临着由于许多行业产出数量不确定导致的供应随机性。例如半导体行业,生产车间里空气中极少量的粉尘或者加工时间的细微误差就会直接影响到芯片的质量,使得最终产出存在着较大程度的不确定性。另一个例子就是农业,农产品的产出受天气、施肥、病虫害等因素影响呈现出较强的不确定性。百事可乐(Pepsi)和可口可乐(Coca-Cola)是全球两大饮料生产商,果汁的主要原料就是各种水果,而水果的产出受天气、施肥、病虫害等因素影响呈现出较强的不确定性,原料供应的不确定给百事可乐(Pepsi)和可口可乐(Coca-Cola)的采购决策、生产计划与产品定价带来巨大困难。对制造商而言,供应商不能按时如数提供所需的原材料或零部件,将导致制造商生产中断。对零售商而言,供货商不能及时如数提供所订的产品,将会影响对终端需求的满足,降低了顾客满意度,削弱了市场竞争力。因此,研究随机产出与随机需求下供应链生产与订货协调问题具有重要实践意义。

供应链下游企业做采购决策时要充分考虑上游供货商的随机产出特征,关于随机产出方面的研究可分为两大类,即企业独立决策的单周期与多周期问题、随机产出背景下的供应链协调问题。Yano和Lee[1]详细综述了早期关于随机产出方面的研究文献,分析了单个企业批量订货下的单周期和多周期模型。Yang等[2]分析了单个企业向多个供应商的采购决策问题,并假定供应商具有不同随机产出水平和成本。Kazaz和Webster[3]考虑农业生产过程中的随机产出特征,研究随机产出背景下的生产计划与定价决策问题。也有一些学者研究随机产出背景下的供应链协调问题,He和Zhang[4]研究了单供应商、单零售商供应链上随机产出风险分担契约设计问题,分别从随机产出大于和小于零售商订货量的两种情况,研究了风险分担和不分担时对供应商和零售商最优决策的影响。He和Zhao[5]研究了供需不确定条件下,由一个供应商、一个制造商和一个零售商组成的三级供应链系统的协调问题,提出了制造商与零售商之间的回购契约与制造商与供应商之间的批发价格契约相结合的三级供应链协调机制。Gurnani和Gerchak[6]研究了一个装配制造商向多个供应商采购零部件组装产品销往终端市场的供应链协调问题,假定产品需求是确定的,供应商在零部件供应方面存在着随机产出特征,并提出两种惩罚机制,即对已订未发货部分进行惩罚和对表现最差的供应商进行额外惩罚。Grnnot和Yin[7]考虑了允许供应商自由联盟的多供应商-单制造商系统,分析了Push和Pull模式下供应链的协同问题,指出Push比Pull模式更容易实现供应商间的产量协同。

当面临随机产出导致供应不确定时,下游采购商通常通过增加订货量、设置缓冲库存等措施予以应对。而简单增加订货并不能抵消供应不确定性,往往因为下游需求的剧烈波动给采购商带来巨大损失。设置缓冲库存却不能适应保质期短、季节性、短寿命周期产品。期权采购是一种应对供需不确定性的有效策略,既能降低制造商面临的零部件供应数量和价格的波动,又能柔性应对下游需求和价格波动风险。惠普(HP)35%的采购是通过期权采购实现的,尤其是内存芯片几乎都通过期权采购获得的。Barnes等[8]较早分析了期权方法在应对需求和价格波动中的柔性作用,并提出供应链期权协调契约设计。Zhao等[9]将利用合作博弈方法分析了由一个制造商和一个零售商构成的供应链协调问题,引入期权协调策略,并与传统批发价格契约进行比较,期权契约能实现供应链各方帕累托改善。胡本勇等[10]假定需求随机且与努力水平相关的市场环境,建立了供应链期权销量担保契约模型,引入了收益共享和努力成本共担策略以实现供应链协调。吴忠和等[11]研究了单一供应商和单一零售商组成的供应链在期权契约下的应急协调问题,证明了当突发事件导致随机市场需求分布函数和制造商生产成本同时扰动时,通过调整期权契约能够实现对突发事件的协调应对。Xu[12]研究了一个供应商和一个制造商组成的供应链系统中生产与采购决策问题,假定供应商产出与制造商面临的需求都是随机的,制造商在需求未实现之前采用期权采购的方式,需求实现之后执行采购期权时面临随机的执行价格。上述文献中关于期权契约的研究多数假定供应是确定的,同时只从下游企业如何利用期权采购来应对不确定性的需求波动,采购商以较低期权费用获得柔性供应,而执行期权时的需求随机性往往都由上游供应商独立承担。

本文引入一种新的期权契约设计,即零售商以初始期权价格向供应商预订期权数量,同时向供应商保证以一阶期权价格执行一个承诺数量,期权数量与承诺数量的差额部分由零售商根据需求情况确定是否以二阶期权价格执行以及执行多少。考虑由一个供应商和一个零售商构成的两级供应链系统,供应商产出与市场需求都是随机的,分别建立供应商独立承担随机产出风险的分散决策、供应商与零售商共担随机产出风险的期权契约模型。比较了两种情形下的最优生产与订货决策以及供应链各方利润,分析了期权价格参数、供应商产出与需求波动对供应商生产决策、零售商订货决策以及供应链各方利润的影响。

1 供应商独立承担随机产出风险的分散决策模型

1.1 模型描述与参数定义

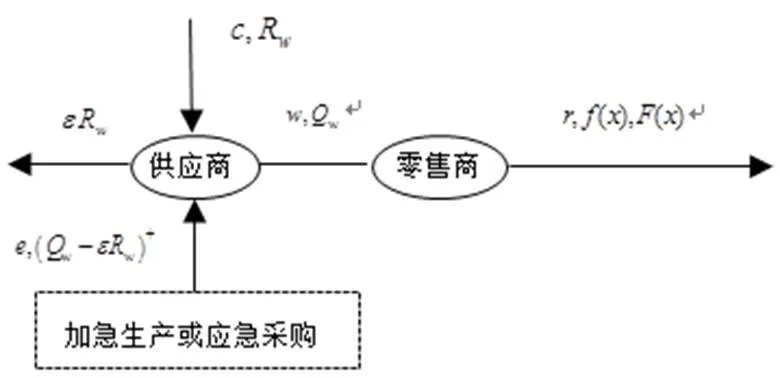

图1 供应商独立承担随机产出风险时的分散决策模型

本文考虑了由一个供应商和一个零售商组成的两级供应链系统,供应商产出与市场需求都是随机的。供应商计划生产,实际产出为,为供应商产出随机因子,其概率密度函数和分布函数分别为和,均值为。令和分别为随机需求的概率密度函数和分布函数。销售季节开始前,零售商向供应商订货,供应商根据零售商订货决定生产,实际产出为,实际产出不能满足零售商订货的不足部分可通过加急生产或应急采购获得,以保证对对零售商订货的充分满足,意味着供应商独立承担随机产出风险,具体见图1。为供应商生产成本,为批发价格,加急生产或应急采购成本,且,以避免供应商不生产而全部通过加急生产或应急采购来满足零售商的订货,为零售商销售单位产品的收入,为剩余产品残值,为单位缺货成本。

1.2 零售商最优订货决策

虽然供应商产出是随机的,但供应商会通过加急生产或应急采购来充分满足零售商的全部订货,因此,此时零售商的最优订货决策将按传统的报童模型进行。

此种情形下零售商的利润函数可表示为:

零售商的期望利润函数为:

命题1:供应商独立承担随机产出风险时零售商的最优订货量

证明略

1.3 供应商最优决策

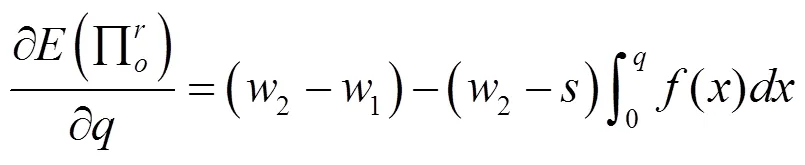

由于供应商的随机产出因素,供应商需要根据零售商的订货确定最优产量决策,实际产出可能与零售商的订货不一致,实际产出不能满足零售商订货部分,将通过加急生产或应急采购来满足,实际产出超过零售商订货部分将获得剩余产品残值。因此,供应商的利润函数为:

供应商的期望利润为:

(1)

2 供应商与零售商共担随机产出风险的期权契约模型

2.1 模型描述与参数定义

接下来考虑期权契约情形下的两级供应链模型,零售商在销售季节开始前先以初始期权价格预定,无论最终需求如何都会以一阶期权价格执行承诺数量(),等需求实现后,零售商再根据需求情况确定是否以二阶期权价格执行剩余期权数量以及执行多少,具体决策顺序如图2。

图2 期权契约下的决策顺序

图3 供应商与零售商共担随机产出风险的期权契约模型

2.2 零售商最优决策

本文的期权契约安排下,零售商既能获得弹性且相对稳定的供应,又能通过期权采购应对需求数量波动,同时零售商在期权采购时保证执行一定承诺数量,从某种意义上说分担了部分供应商随机产出风险,有利于供应商进行最优生产决策。

因此,零售商的期望利润函数为:

(2)

且,

上述命题得证。

推论1:本文供应链期权契约安排下,零售商的最优期权订货量受初始期权价格、二阶期权价格、单位产品销售收入和缺货成本影响,且随着、的增加而减少,随着和的增加而增加。零售商的最低承诺订货量受一阶期权价格、二阶期权价格和单位产品残值影响,且随着的增加而减少,随着和的增加而增加。

证明:

推论1说明了,当初始期权价格和二阶期权价格增加时,零售商就会减少期权订货数量;当产品销售收入与缺货损失增加时,零售商就会选择增加期权订货数量,以降低失销损失和缺货损失。而一阶期权价格增加时,零售商就会减少承诺数量;当二阶期权价格增加时,零售商就会提高承诺数量,以避免以更高的二阶期权价格执行更多剩余期权量。当单位产品残值增加时,零售商亦会增加承诺数量,即使多订了也会通过更高的产品残值获得补偿。

2.3 供应商最优决策

本文提出的期权契约安排下,零售商在期权采购时初始期权价格、最低承诺数量、以及更高的二阶期权价格,从某种意义上说分担了一部分供应商随机产出风险,有利于供应商进行最优生产决策。供应商根据零售商的最优订货决策进行生产决策,具体如下:

于是可得供应商的期望利润函数为:

因此,上述命题获证。

影响因素与的关系 期权价格参数初始期权价格负相关 一阶期权价格正相关 二阶期权价格负相关 其他参数销售收入负相关 产品残值正相关 缺货损失正相关 生产成本负相关 加急生产或应急采购成本正相关 随机产出因子的均值正相关

证明:令

,则

于是有

综上所述,推论2获证。

由推论2可知,供应商的最优生产决策因受到多种因素影响而变得复杂。有些关系显而易见,如与的的正相关关系。有些关系表现得不是那么明显,如与期权价格参数、、的关系。直觉上,都应随着期权价格的增加而增加。而实际证明结果却是只随着一阶期权价格的增加而增加,而随着初始期权价格和二阶期权价格的增加而减少,其原因在于推论1的结果,零售商最优的期权采购数量随着初始期权价格和二阶期权价格增加而减少,而与一阶期权价格的变化无关。与是正相关关系,原因在于增加相当于降低了供应商的期望生产成本,因此供应商愿意多生产。

4 算例

本部分将通过算例比较供应商独立承担随机产出风险的分散决策、供应商与零售商共担随机产出风险的期权契约安排下供应链各方利润,并验证期权价格变化、供应商产出与市场需求波动对供应商生产决策、零售商订货决策以及供应链各方利润的影响。

4.1 不同契约安排下的供应链决策与利润比较

表1 不同期权契约安排对供应链运营决策与利润的影响

表2 不存在期权契约分散决策情形下的供应链决策与利润

比较表1与表2可以看出,期权契约情形下的供应链各方利润及整体绩效都得到显著提升。尽管当期权价格参数时,供应链整体利润最低,也远高于不存在期权契约分散决策时的供应链利润。同时,期权契约安排下供应商最优生产量、零售商最优订货量都明显高于不存在期权契约分散决策情形。显然,在供应链期权契约安排下,零售商愿意多订货,供应商也愿意多生产,主要源于期权契约能有效应对产出与需求的不确定性,同时抵消无期权契约分散决策下的“双重边际”效应。

4.2 期权价格参数对供应链运营决策与利润的影响

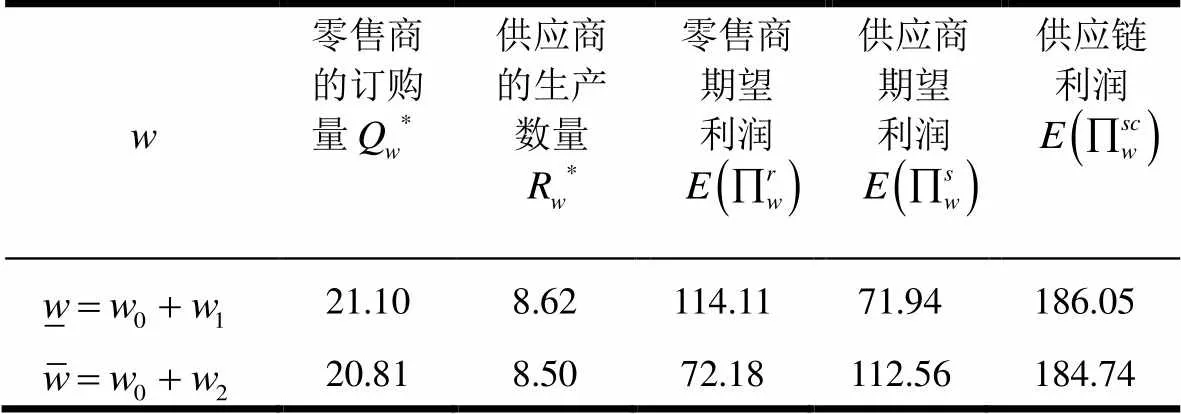

由表3可以看出,固定了初始期权价格和二阶期权价格,由基准期权价格参数开始,逐渐降低一阶期权价格,零售商的期权订货量不受影响,承诺订货量随之增加,且零售商的利润不断增加。而供应商的生产量逐渐减少,利润亦随之减少,供应链整体利润逐渐增加。这说明了降低一阶期权价格激励零售商提高了承诺订货量,避免以更高的二阶期权价格执行剩余期权量,从而提高了零售商利润,提升了供应链整体绩效,但损害了供应商的利益,供应商的最优生产量亦随之减少。

表3 一阶期权价格对供应链决策与利润的影响

由表4可以看出,固定了初始期权价格和一阶期权价格,由基准期权价格参数开始,逐渐提高二阶期权价格,零售商的期权订货量逐渐减少,承诺订货量随之增加,且零售商的利润不断减少。而供应商的生产量亦逐渐减少,利润亦随之增加,供应链整体利润逐渐增加。这说明提高二阶期权价格迫使零售商通过减少期权订货量和提高承诺订货量来挤压可能以更高的二阶期权价格执行的剩余期权量,尽管如此零售商仍摆脱不了利润受损的窘境。而二阶期权价格的提高提升了供应商的利润及供应链整体绩效。同时由于零售商的期权订货量减少,供应商的产量也随之降低。

表4 二阶期权价格对供应链决策与利润的影响

4.3 产出波动对供应链决策与利润的影响

由表5可知,固定随机产出因子均值不变,逐渐减少随机产出因子的方差,即由逐渐变化为,零售商的期权订货量、承诺订货量及利润完全不受影响,因为供应商会通过加急生产或应急采购充分满足零售商的期权订货量。而供应商的最优产量及利润都随之改善,因此,供应链整体利润也得到显著提升。

表5 产出波动对供应链决策与利润的影响

4.4 需求波动对供应链决策与利润的影响

由表6可知,固定随机需求的均值不变,逐渐放大随机需求的波动,即随着标准差的增加,零售商会更加注重供应柔性,从而增加期权订货量,减少承诺订货量,但最终也摆脱不了利润受损的窘境。然而,随着需求波动的不断放大,供应商在扩大产量的同时,自身利润也不断增加,但需求的剧烈波动最终会使供应链整体利润受损。

表6 需求波动对供应链决策与利润的影响

5 结语

本文考虑了随机产出随机需求下单供应商-单零售商的两级供应链系统,研究了基于承诺订货量的期权契约在协调供应链运作中的作用,分析比较了期权契约与传统契约安排下的供应链生产与订货决策,揭示了不同契约安排下影响供应链生产与订货决策的关键因素,并通过算例分析了不同期权价格参数、供应商产出波动、市场需求波动对供应链运营决策及运作绩效的影响。研究结论表明:(1)与传统批发价格相比,基于承诺订货量的期权契约能有效提升供应链各方及整体利润;(2)期权价格的提高并不都能激励供应商提高产量,供应商的最优产量仅随着一阶期权价格的提高而增加;(3)较低初始期权价格与较高的一阶、二阶期权价格的契约安排,有助于提高供应链的生产与订货数量,提升零售商与供应链整体利润。(4)供应商产出波动的降低,将显著改善供应商及供应链整体利润,提升供应链的最优产出。需求波动的增加,在使供应商受益的同时,损害了零售商与供应链整体利益。

本文所提出的供应链期权契约中的价格参数假定是既定的,实践中供应商可灵活调整期权价格参数来实现自身利润最大化。因此,将期权价格参数内生化,作为供应商的决策变量,值得进一步深入研究。

[1] Yano C A, Lee H L. Lot-sizing with random yields: a review [J]. Operations Research, 1995, 43(3): 311–334.

[2] Yang S T, Yang J, Layek A M. Sourcing with random yields and stochastic demand: A newsvendor approach [J]. Computers & Operations Research, 2007, 34(12): 3682–3690.

[3] Kazaz B, Webster S. The Impact of Yield-Dependent Trading Costs on Pricing and Production Planning Under Supply Uncertainty [J]. Manufacturing Service & Operations Management, 2011, 13(3): 404-417.

[4] He Y J, Zhang J. Random yield risk sharing in a two-level supply chain [J]. International Journal of Production Economics, 2008, 112(2): 769–781.

[5] He Y, Zhao X. Coordination in multi-echelon supply chain under supply and demand uncertainty [J]. International Journal of Production Economics, 2012, 139(1): 106–115.

[6] Gurnani H, Gerchak Y. Coordination in decentralized assembly systems with uncertain component yields [J]. European Journal of Operational Research, 2007, 176(3): 1559–1576.

[7] Granot D, Yin S Y. Competition and cooperation in decentralized push and pull assembly systems [J]. Management Science, 2008, 54(4): 733-747.

[8] Barnes-Schuster D, Bassok Y, Anupindi R. Coordination and Flexibility in Supply Contracts with Options [J]. Manufacturing & Service Operations Management, 2002, 4(3): 171-207.

[9] Zhao Y X, Wang S Y, Cheng T C E, et al. Coordination of supply chains by option contracts: A cooperative game theory approach [J]. European Journal of Operational Research. 2010, 207(2): 668-675.

[10] 胡本勇, 雷东, 陈旭. 基于收益共享与努力成本共担的供应链期权销量担保契约[J], 管理工程学报, 2010, 24(3): 33-38.

[11] 吴忠和, 陈宏, 赵千. 需求和生产成本同时扰动下供应链期权契约应对突发事件[J], 中国管理科学, 2013, 21(4): 98-104.

[12] Xu H. Managing production and procurement through option contracts in supply chains with random yield [J]. International Journal of Production Economics, 2010, 126(2): 306-313.

Supply Chain Option Contract Model with Random Yield and Stochastic Demand

ZHANG Wen-jie1,2, LUO Jian-wen2

( 1.Shanghai Vocational Management College of Trade Union, Shanghai, 201415 China; 2. Antai college of Economics & Management, Shanghai Jiaotong University, Shanghai 200052, China)

In addition to facing uncertainty from demand side, supply chain operations face supply risks due to uncertain output quantity from the supplier in many industries. Faced with supply risks, the retailer usually hedges against them by increasing order quantity, and setting the buffer inventory and other measures. However, supply risks cannot be mitigated by only increasing order because of demand volatility. Setting buffer stock cannot apply to the short life cycle products. Supply chain option contract is an efficient instrument to hedge against these uncertainties. It can reduce uncertainties from suppliers and help them hedge against the downside risk on price and demand. Under the option contract with minimum quantity commitment, the retailer can order awith thebefore the selling season, and promise to implement awhich is less than the reservation quantity, withno matter what the final demand is. Meanwhile, the retailer is also endowed with an option that can implement thewhich is the difference between reservation quantity and minimum quantity commitment quantity, withafter further demand information is available.In this paper, a two-stage supply chain with single supplier and single retailer is considered under random yield and stochastic demand. The problem about supply chain option contract based on commitment quantity is studied. Moreover, optimal production and ordering decisions are analyzed and compared under option contract and traditional contract. The key factors influencing the production and ordering decision in supply chain are revealed under different contracts respectively. The impact of option price, the fluctuation of yield, and demand on the operation decision and operational performance of supply chain is analyzed by a numerical example. The research shows that option contracts can effectively enhance the profit of all parties and the whole supply chain, and improve supply chain’s operational performance. Increasing the option price cannot always motivate supplier to increase production. Supplier's optimal output increases only as the price of first order options. Lower initial option price, and higher first order and second order option price will help improve the profit of the retailer and supply chain. The reduction of yield fluctuation will significantly improve the profit of the supplier and supply chain. However, the increase of demand fluctuations will benefit the supplier.

random yield; stochastic demand; option contract

中文编辑:杜 健;英文编辑:Charlie C. Chen

F273.7

A

1004-6062(2016)03-0121-08

10.13587/j.cnki.jieem.2016.03.015

2013-04-20

2014-03-07

国家自然科学基金资助项目(71072063;71001063)

张文杰(1978—),男,安徽芜湖人。上海交通大学安泰经济与管理学院博士研究生,上海工会管理职业学院副教授,研究方向:供应链风险管理。