我国区域产业转移对电力需求空间结构传导效应分析

——以工业为例

2016-06-02刘卫东

刘卫东,石 清

(1.西安交通大学 经济与金融学院,陕西 西安 710001;2.北京经世万方信息技术有限公司 经济世界研究院,北京 100022)

我国区域产业转移对电力需求空间结构传导效应分析

——以工业为例

刘卫东1,石清2

(1.西安交通大学 经济与金融学院,陕西 西安710001;2.北京经世万方信息技术有限公司 经济世界研究院,北京100022)

摘要:不同产业能源依赖程度差异会使产业结构变化对电力需求有显著影响。本文从空间视角出发,分析我国工业空间布局特征及对31个省进行产业梯度划分,在此基础上研究产业转移对电力需求空间结构传导效应。结论如下:中国工业发展呈现“东高中西低”的区域特征,产业转移与区域用电息息相关,不仅体现在增速变化趋同,也体现在产业结构与用电结构变化基本一致。由产业结构发展趋势预测:未来东部用电量占比会继续下降,中西部则会上升。

关键词:产业转移;电力需求;工业空间布局

由于资源禀赋及政策导向等多种原因,中国省际间经济发展差异较大,东部沿海地区经济较为发达,中部地区其次,西部地区最不发达。2013年,东部名义GDP为349336.5亿元,大于中西部地区之和,人均GDP前五名均为天津、北京、上海等东部省份,而排名后五名为贵州、甘肃、西藏等西部省份,东西部人均GDP均值之差约为2.04倍。产业发展方面,东部省份工业发展较为成熟,产业发展重心开始由工业向服务业转变,中部地区工业正处于快速发展时期,而西部地区工业发展较为迟缓。省际间经济发展差距以及产业发展阶段的不同,导致了产业梯度及产业转移。由于不同产业的单位产值能耗迥异,如工业产值能耗远大于服务业,产业结构变动对电力需求影响巨大,产业转移会使得电力需求在空间上发生变化,进而影响电力供应及电力行业发展。因而研究我国区域产业梯度转移对电力需求空间结构传导效应的现实意义重大,本文研究结论可对电力规划提供有价值的参考。

产业转移理论起源较早,其应用也较为广泛。传统产业转移理论大多基于比较优势理论分析,如日本学者赤松要的雁行理论、美国经济学家雷蒙德·弗农的产品生命周期理论、日本学者小岛清的边际产业转移理论、阿瑟·刘易斯[1]的劳动密集型产业转移理论等,只是各个理论的研究视角所有差别,即利用比较优势分析的要素不同。随着空间经济学的发展,劳尔·普雷维什提出了中心-外围理论[2],它侧重于从空间视角去分析产业转移。国内产业转移研究大多沿袭了国外的研究思路,提出了适合中国产业转移分析的理论,如夏禹农等[3]基于克鲁默和海特等人创立的区域发展梯度推移理论提出中国梯度转移理论。然而,应用区域产业梯度转移分析对电力需求空间结构变动影响的文献却几乎没有,基于以上研究基础,本文对我国各省的工业化水平进行测定,并根据人均GDP和产业结构对其进行产业梯度划分,在计算工业区位熵指数的基础上,指出各省产业发展程度及空间布局特征,通过工业空间转移分析电力需求空间结构变化,力求为推进这一领域研究尽绵薄之力。

一、 分省工业化水平的测定及产业梯度的划分

经典工业化理论认为,工业化是一国(或地区)随着工业发展、人均收入和经济结构发生连续变化的过程。工业化测定理论主要有霍夫曼法则、库兹涅茨工业化五阶段说、钱纳里等人的标准工业化结构转换模型等,不仅要考察人均GDP水平,还要考察产业结构、就业结构、消费结构、工业结构变动、外贸结构水平以及城镇化水平等。人均收入的增长和经济结构的转换是工业化推进的主要标志,本文中采用陈佳贵等(2006)[4]论文中测算得到的2004年地区工业化不同阶段的标志值来判断2005年以来中国及各省所处工业化阶段及演变过程。

根据以上标准,仅从人均GDP指标出发,对31个省份所处不同工业化阶段进行统计,得到以下结论:2005年,仅上海进入工业化后期,北京、天津、广东、江苏、浙江处于工业化中期,内蒙古、辽宁、福建、山东等10个省处于工业化初期,其余14个省处于工业化前期,处于工业化中期及以上的省份个数只占总数的51.6%,而在2013年高达至93.5%,其中后期及以上的占比为35.5%。具体来说,2013年已进入后工业化时期的省份有3个,天津首先在2011年步入后工业化时期,北京、上海则在2012年;工业化后期的省份有8个,分别是江苏、浙江、内蒙古、辽宁、广东、福建、山东、吉林,其中吉林2013年首次步入工业化后期阶段,其人均GDP靠近工业化后期标准的下限;仍处在工业化初期的省份有2个,为甘肃和贵州,剩余18个省份都处于工业化中期,约占总数的58.1%,其中云南和西藏是2013年首次步入工业化中期阶段。

分析各省的三次产业结构可知,北京和上海的产业结构已达到后工业化水平,广东和浙江分别在2013和2014年分别实现了“三二一”产业结构,根据产业结构发展趋势,预计天津在2015年很有可能也实现“三二一”产业结构。其他已步入工业化后期产业结构水平的省份有江苏、福建、辽宁、山东、内蒙古、山西、宁夏、青海、陕西和重庆,剩余16个省份均处于工业化发展中期及以下水平。31个省中产业结构较为特殊的是海南、贵州、西藏和黑龙江。海南产业结构以第三产业为主,自2010年起第二产业增加值占比超过第一产业,产业结构由“三一二”转化为“三二一”布局,但其第一产业增加值占比仍高达24.0%(2013年),是31个省中唯一一个产业结构仍处于工业化初期发展水平的省份;贵州产业结构以第三产业为主(2013),第一产业增加值占比持续下降,三产增加值占比在2006年超过二产后持续上升,但自2010年后三产占比有所下降;西藏工业增加值占GDP比重很小,在7.5%左右,为所有省份中最小,其第三产业增加值占比远大于第二产业,但差距逐年缩小,二产增加值占比的上升更多部分来自于第一产业增加值占比的下降,三产占比下降幅度较小;黑龙江在其他省份第一产业增加值占比均逐年下降的大环境下保持了逐年上升趋势,2013年一产占比为17.5%,比2000年提升了5.3个百分点,且2013年三产占比首次超过二产占比,呈现“三二一”布局。

当经济发展水平和产业结构均达到工业化后期及以上发展水平的省市划分为产业第一梯度,其他划分为产业第二梯度,产业由第一梯度向第二梯度转移。综上分析可知,处于产业第一梯度的省份有10个,为北京、上海、广东、浙江、天津、江苏、福建、辽宁、山东和内蒙古,剩余21个省份为产业第二梯度。

二、 区域工业空间布局及特征

2013年中国规模以上工业企业个数为352546个,东、中、西部占比分别为63.9%、24.7%和11.4%;主营业务收入为1029149.8亿元,东、中、西部占比分别为62.4%、25.5%和12.1%;GDP为630009.34亿元,东、中、西部占比分别为55.5%、27.2%和17.3%。由此可初步判断,东、中、西部经济和工业发展差距较大,东部经济和工业发展优于中、西部地区。为了更好的对比分析以上区域发展差距,本文选取了分省规模以上工业企业主要营业收入、GDP等指标计算了分省规模以上工业的区位熵指数。计算公式如下:

(2.1)

其中,Qki为k省第i年的工业区位熵指数,Yki为k省第i年规模以上工业企业主营业务收入,Gki为k省第i年地区生产总值,Yi为第i年中国规模以上工业企业主营业务收入,Gi为第i年中国国内生产总值。公式中,以规模以上工业企业为研究对象,全国数据为分省合计值。

经计算,东部工业区位熵指数最高,2000年来一直保持在1以上,但呈现下降趋势,2013年为1.13,比2000年下降0.10,说明东部工业部门的专业化程度最高,虽近几年有所下降,但仍保持比较优势;中部地区工业区位熵指数小于1,且大于西部地区,2000年以来呈现趋势上升,2013年为0.94,比2000年上升0.22;西部地区工业区位熵指数最小,2000年以来也呈现上升趋势,但上升幅度小于中部地区,2013年为0.70,比2000年上升0.03,如图1所示。

图1 东中西部地区工业区位熵指数

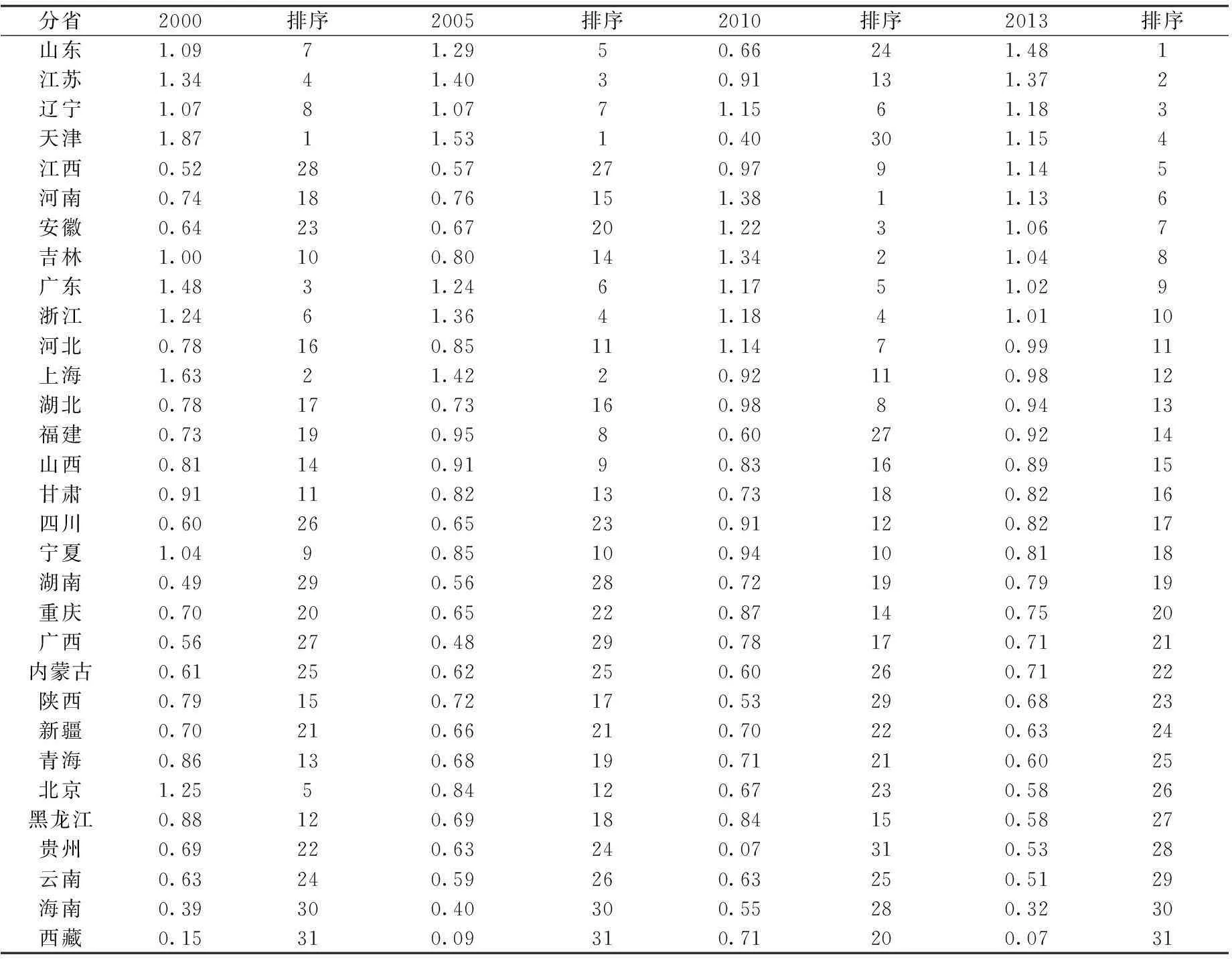

分省来看,如表1所示,2000年工业区位熵指数大于1的省份(10个)有天津(1.87)、上海(1.63)、广东(1.48)、江苏(1.34)、北京(1.25)、浙江(1.24)、山东(1.09)、辽宁(1.04)、宁夏(1.04)和吉林(1.00)。2013年工业区位熵指数大于1 的省份(10个)有山东(1.48)、江苏(1.37)、辽宁(1.18)、天津(1.15)、江西(1.14)、河南(1.13)、安徽(1.06)、吉林(1.04)、广东(1.02)、浙江(1.01)。在2000-2013年间,区域工业发展比较优势在地区之间发生了转移:2000年,具有工业发展比较优势的省份除了宁夏和吉林之外,其余8个均是东部省份;2013年,东部地区中,上海、北京的工业发展不再具有比较优势,广东、浙江、天津则有所下降,江苏基本保持不变,辽宁、山东则有所提升,中部地区的江西、河南、安徽等省份的工业比较优势上升明显。

综上所述,中国工业发展呈现“东高中西低”的区域特征,东部地区工业发展比较优势明显,中部次之,西部最弱。从趋势变化上来看,东部地区工业区位熵指数趋势下降,中、西部地区工业区位熵指数趋势上升,上升幅度中部大于西部;从分省情况来看,上海、北京等省的工业发展比较优势下降明显,江西、河南、安徽等省的工业发展比较优势上升显著。

表1分省工业区位熵指数

分省2000排序2005排序2010排序2013排序山东1.0971.2950.66241.481江苏1.3441.4030.91131.372辽宁1.0781.0771.1561.183天津1.8711.5310.40301.154江西0.52280.57270.9791.145河南0.74180.76151.3811.136安徽0.64230.67201.2231.067吉林1.00100.80141.3421.048广东1.4831.2461.1751.029浙江1.2461.3641.1841.0110河北0.78160.85111.1470.9911上海1.6321.4220.92110.9812湖北0.78170.73160.9880.9413福建0.73190.9580.60270.9214山西0.81140.9190.83160.8915甘肃0.91110.82130.73180.8216四川0.60260.65230.91120.8217宁夏1.0490.85100.94100.8118湖南0.49290.56280.72190.7919重庆0.70200.65220.87140.7520广西0.56270.48290.78170.7121内蒙古0.61250.62250.60260.7122陕西0.79150.72170.53290.6823新疆0.70210.66210.70220.6324青海0.86130.68190.71210.6025北京1.2550.84120.67230.5826黑龙江0.88120.69180.84150.5827贵州0.69220.63240.07310.5328云南0.63240.59260.63250.5129海南0.39300.40300.55280.3230西藏0.15310.09310.71200.0731

三、 产业转移对电力需求的结构传导效应

(一)用电总量及区域用电结构分析

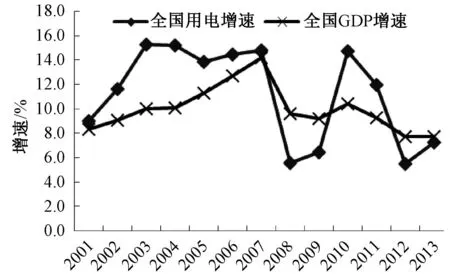

2000年以来,中国全社会用电量变化呈现上升趋势,与经济总量变化基本保持一致,但用电增速波动幅度大于GDP增速,如图2所示,2000-2007年用电增速与GDP增速均保持上升;2008-2009年受国际金融危机的影响,两者大幅下降;2010年有所恢复,之后经济增速下降,用电增速也放缓。如图3所示,东、中、西部全社会用电量变化与全国情况大致相同,均呈现上升趋势,2000-2013年平均用电增速分别为10.9%、10.8%和12.3%。剔除2008-2009年的数据,用电增速均呈现先上升后下降的变化过程。从横向比较可知,2000-2005年东部用电增速大于中西部,2006、2007年中部用电增速大于东、西部,2008-2013年西部地区用电增速大于东、中部。

图2 中国全社会用电增速与GDP增速

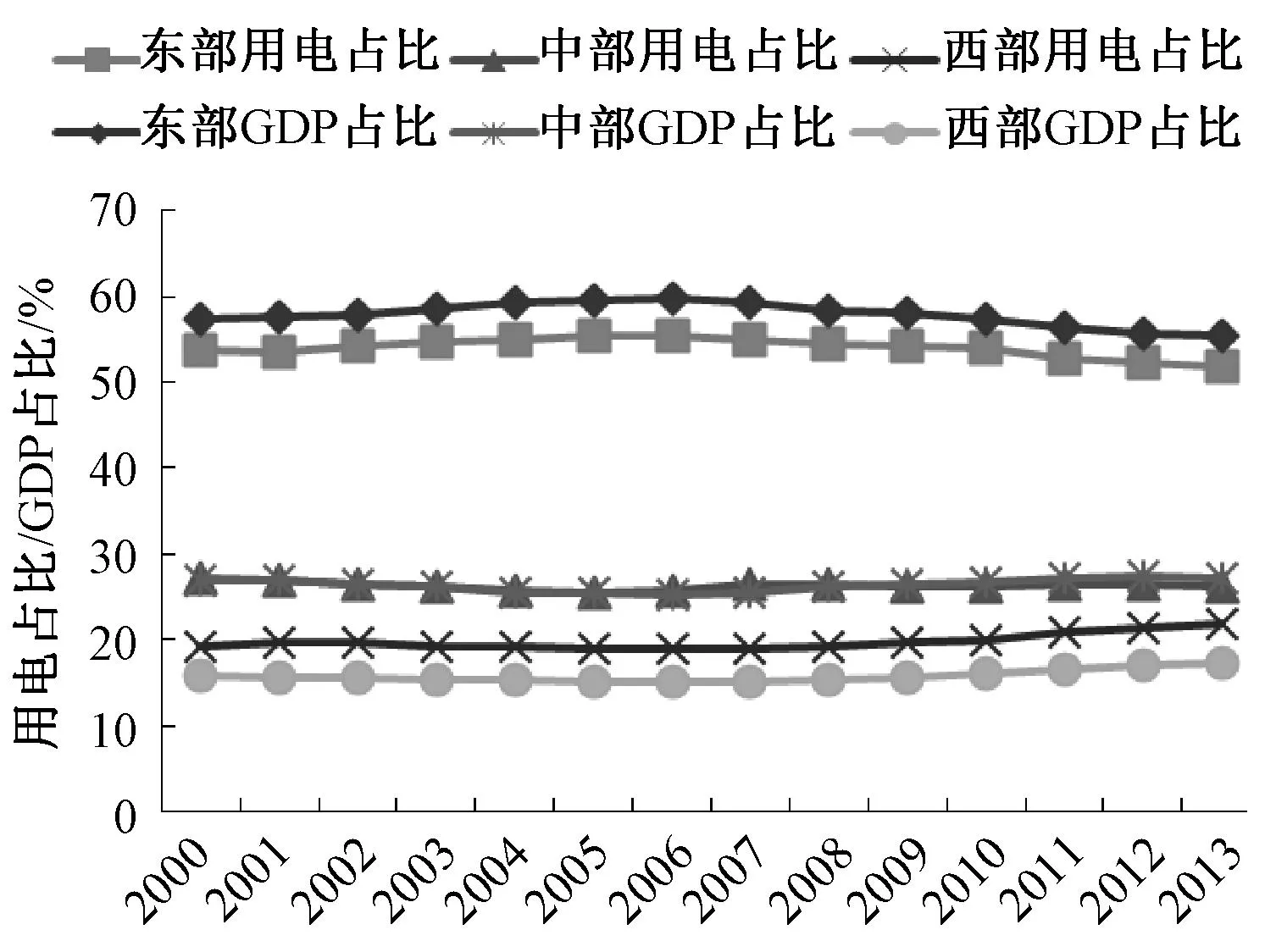

中国区域用电结构与GDP占比相似,东部地区用电占比,与东部GDP占比一样,大于50%,且大于中西部总和。这是由于经济发展需要大量的电力支持,东部地区经济总量较大决定了东部用电需求较大,体现为东部用电占比较高,中西部经济发展相对落后也决定了中西部地区的用电量相对较小。如图4所示,东、中、西部地区用电占比均与GDP占比的变化趋势也保持了较高的一致性。东部地区的用电占比和GDP占比变动呈现先上升后下降的变化过程,原因是东部产业结构由以向第二产业为主向以第三产业发展为主发展;中部地区两者占比均小于东部地区,但大于西部地区,变化趋势与东部地区呈现相反的变化过程;西部地区两者占比最小,变化过程与中部地区相似。原因是与东部地区相比,中、西部地区产业结构中第二产业增加值占当地GDP的比重较小;2000年以来,特别是2007年以后,东部地区部分产业向中、西部转移以及中、西部地区第二产业的发展,中西部地区的用电占比开始呈现上升变化。

图4 东、中、西部全社会用电量占比和GDP占比

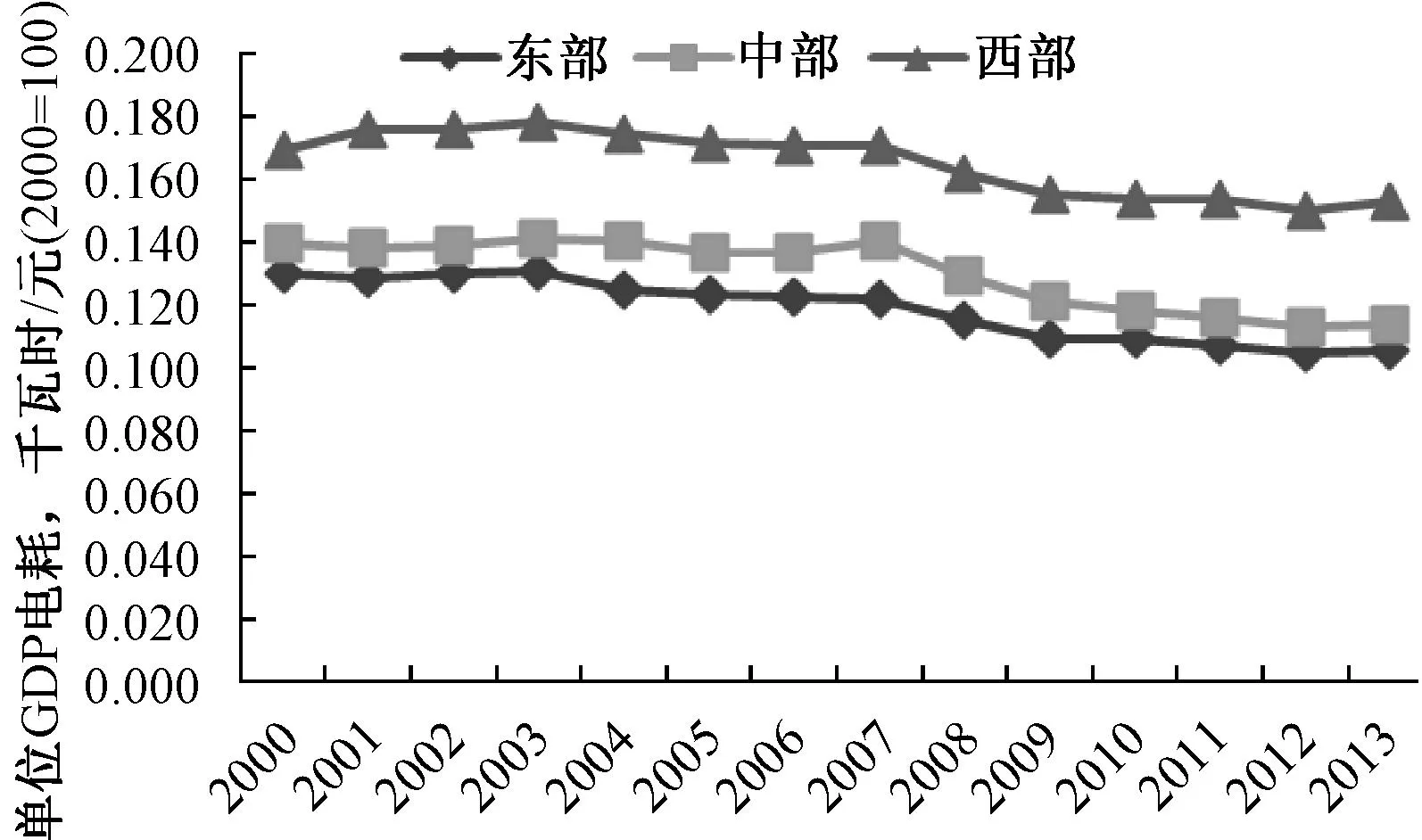

从单位GDP电耗如图5所示,西部地区的单位GDP电耗(2000=100)大于中部,东部最小。2013年东、中、西部单位GDP电耗分别为0.105、0.114、0.153千瓦时/元,与2000年相比分别下降了18.8%、18.3%和9.8%。2000-2007年,中、西部地区单位GDP电耗分别在0.140和0.170千瓦时左右波动,东部地区在小幅下降;2007年之后,东、中、西部地区单位GDP电耗均呈现下降态势。单位GDP电耗整体呈现下降趋势是由于随着经济发展,技术水平的不断提升,相同的GDP产出需要消耗的电力能源量逐渐减少;分地区来看,单位GDP电耗由大到小的地区依次是西部、中部、东部,这与当地的技术水平相关,也与地区内产业结构密不可分。东部地区经济发展优先于中西部,产业结构上也表现如此。特别是2010年之后除了上海、北京之外的其他东部省份产业结构中二、三产增加值占比也逐步接近,如广东、浙江于2013、2014年实现了“三二一”的产业布局,高耗能的第二产业增加值占比下降带来了单位GDP电耗的整体下降,而东部产业结构的优化离不开产业转移的实现。产业转移为东部地区的产业结构优化和单位GDP能耗目标实现提供了一条成效显著的途径。

图5 东、中、西部地区单位GDP电耗(2000=100)

从分省用电情况来看,2000年以来,全社会用电量排名前三的省份为江苏、广东、山东,合计占比为26.1%(2013年的数据),其次是浙江、河北、河南。内蒙古用电增长较快,占比从2000年1.9%提升到2013年4.1%,超过辽宁,排名全国第7位。其他用电占比上升较大的省份还有新疆、云南;上海用电占比下降较快,由2000年的4.2%下降至2013年的2.7%,排名由第8位下降至第16位,其他用电占比下降较大的省份还有黑龙江、吉林、北京。以上分省用电情况变化与经济发展水平基本一致。

综上所述,中国区域用电与用电结构的变化与区域经济发展水平、产业结构调整息息相关。2000-2007年,中国经济高速发展,区域用电也快速增长,2008、2009年受金融危机影响,两者出现较低增长,2010年后两者均呈现下降趋势,增速均小于10%,但用电增速波动幅度大于GDP增速。东、中、西部地区经济与用电变化过程与全国的情况基本一致。进一步分析可知,2005年是区域用电结构改变的主要分水岭,2005年之前,东部地区用电增速大于中西部地区;2005年之后,东部地区用电增速小于中西部地区,用电占比减少,中西部地区特别是西部地区,用电增速上升,用电占比增加。由此趋势判断,东部地区用电增速将继续下降,用电占比也将进一步减小,中西部地区特别是西部地区用电增速也将有所下降,但大于东部地区,且用电占比将有所增加。

(二)工业用电及区域用电结构分析

东、中、西部工业用电变化趋势与全社会用电量变化趋势保持一致,均呈现上升趋势,这是由于中国工业用电占全社会用电的73.7%(2010年数据,下同),东、中、西部地区工业用电占各自地区全社会用电量的72.5%、75.1%和75.3%。2000-2013年东、中、西部地区工业用电的平均增速分别为11.2%、10.7%和12.4%。从增速变动情况来看,2000-2004年东部工业用电增速大于中、西部,2007年之后,西部工业用电增速保持较高增长,均大于东、中部用电增速,如图6所示。

图6 东、中、西部工业用电及增速

从用电占比变动情况来看,在2011年之前,东部地区工业发展比较优势明显,其工业用电占比大于中、西部用电总和,随着东部工业向中西部转移以及东部地区发展以第三产业额为主,2012年东部工业用电占比首次小于50%,2013年在此水平上继续下降。总的来说,东部用电占比变动呈现先上升后下降的变化过程,由2000年的50.1%上升至2005年的54.8%,再下降至2013年的49.5%。中部地区工业用电占比小于东部地区,大于西部地区,占比变化与东部地区呈现相反的变化过程,即先从2000年的29.5%下降至2005年的25.9%,再上升至2013年27.4%;西部地区用电占比最小,占比变化过程与中部地区相似,即先从2000年的19.2%下降至2007年的19.0%,再上升至2013年的23.1%,如图7所示。这与“中、西部地区工业区位熵指数趋势上升,上升幅度中部大于西部”的变化保持了一致。

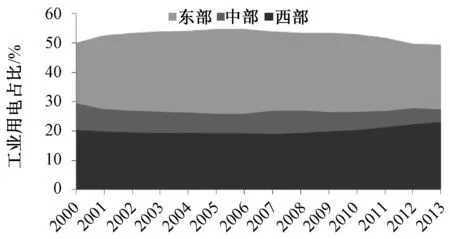

图7 东、中、西部地区工业用电占比

综上所述,工业用电与工业发展紧密相连,2011年之前东部地区工业发展比较优势明显,工业用电占比大于50%,2011年之后,随着工业转移效果的日趋明显,中西部工业发展的比较优势开始凸显。从增速来看,东部地区工业用电增速自2005年后小于中、西部,西部地区工业用电增速自2008年以来保持了相对较高的增长。截止2013年,工业用电结构仍以东部为主,但考虑到区域工业发展和用电增速变化,预计未来东部地区工业用电占比将继续减少,中、西部地区的工业用电占比将继续增加。

四、结语

1.中国区域产业转移理论模型架构如下:产业的劳动力、资金、技术等要素由转出地流向转入地,促使转出地和出入地劳动力占比、投资占比、技术水平和产值或产量占比的变化,最终实现产业转移两地经济发展、产业结构调整、城镇化及工业化进程的推进。

2.中国工业发展呈现“东高中西低”的区域特征,东部地区工业发展比较优势明显,中部次之,西部最弱。从趋势变化上来看,东部地区工业区位熵指数趋势下降,中、西部地区工业区位熵指数趋势上升,上升幅度中部大于西部;从分省情况来看,上海、北京等省的工业发展比较优势下降明显,江西、河南、安徽等省的工业发展比较优势上升显著。

3.产业转移与区域用电息息相关,不仅体现在增速变化趋同,也体现在产业结构与用电结构变化基本一致。东部的GDP总量和用电总量均大于中西部之和,虽近年来增速有所下降,但占比仍较大。预计未来东部用电量占比会继续下降,中西部则会有所上升。

参考文献:

[1](美)阿瑟·刘易斯.国际经济秩序的演变[M].乔依德,译.北京:商务印书馆,1984.

[2](阿根廷)劳尔·普雷维什.外围资本主义:危机与改造[M].苏振兴,袁兴昌,译.北京:商务印书馆,1990.

[3]夏禹农等.梯度理论和区域经济[J].科学学与科学技术管理,1983(2).

[4]陈佳贵,黄群慧,钟宏武.中国地区工业化进程的综合评价和特征分析[J].经济研究,2006(6).

(责任编辑:王荻)

Analysis of China′s Industrial Transfer Effect on Electricity Demand via Spatial Structure: A Case Study of Manufacture

LIU Wei-dong1,SHI Qing2

(1.School of Economics and Finance of Xi′an Jiao Tong University,Xi′an 710001,China;2.Beijing Economics Research Institute of the World Wanfang Information Technology Co.,Ltd.,Beijing 100022,China)

Abstract:Various industries rely on energy resources in varying degrees,which causes industrial structure shifts to have a remarkable effect on electricity demand.Based on the analysis of manufacturel spatial distribution and classification of 31 provinces’ industrial gradients,this article studies how industrial transfer effects on electricity demand.We conclude that since manufacture development is more advanced in eastern China than in central and western China,industrial transfer is closely related to regional electricity consuming structures.This does not only reflect on the convergence of electricity consumption growths,but also on the consistency in the changes of industrial structures and the electricity consuming structures.Thus we can predict from the trend of industrial development that the proportion of electricity consumption of eastern China consumption will keep declining,while that of central and western China will rise gradually.

Key words:industrial transfer; electricity demand; manufacture spatial distribution

收稿日期:2016-01-23

作者简介:刘卫东,男,西安交通大学经济与金融学院博士研究生,高级经济师;石清,女,北京经世万方信息技术有限公司经济世界研究院助理经济师。

中图分类号:F416.61

文献标识码:A

文章编号:1008-2603(2016)02-0027-06