广西旅游上市企业竞争力分析

2016-05-31罗聪黄巧蕾刘畅潘喜凤

罗聪++黄巧蕾++刘畅++潘喜凤

摘要:随着我国“一带一路”战略的推进, 广西作为我国连接东盟国家的桥头堡,广西旅游业也迎来了发展的春天。这对广西旅游性企业也是一个发展的好机会。本文就以桂林旅游股份有限公司(简称“桂林旅游”)为例,通过从企业的偿债、营运、盈利、发展等四个能力方面着手,分析其相应的主要财务指标,并将指标与各自的行业平均值进行比较分析,对广西旅游上市企业的竞争力客观地作出分析评价,希望能够帮助广西旅游上市公司提升竞争力,进而促进广西旅游业的持续发展。

关键词:广西;旅游业;上市企业;竞争力

中图分类号:F59 文献识别码:A 文章编号:1001-828X(2016)006-000-02

作为东盟与中国经济互动重要通道和桥梁的广西,“一带一路”战略的推进将势必推进广西旅游业的发展。因此,对广西旅游上市公司进行竞争力的分析和研究,尤显重要。本文就以桂林旅游为例,根据其2012-2014年的财务报表数据进行财务指标分析,并选取行业平均值与之进行比较分析(行业的标准值来源于2012-2014年的企业绩效评价标准值)。

一、企业基本情况

(一)公司简介

1998年4月29日,桂林旅游股份有限公司经广西区政府批准成立。它是由桂林旅游发展总公司、桂林三花股份有限公司、桂林五洲旅游股份有限公司、桂林集琦集团有限公司、桂林中国国际旅行社等五家发起人,共同发起设立的一家股份有限公司。目前,该公司主要从事公路旅行客运、漓江游船客运、旅行社及景区游览、汽车出租等几大业务。

2000年4月,桂林旅游经中国证监会批准,向社会公众股发行A股,并于5月18 日正式挂牌上市交易,股票代码是000978。发行后,公司总股本为11,800万股。它是广西为数不多的旅游类上市公司(目前广西旅游类上市公司有桂林旅游股份有限公司和北部湾旅游股份有限公司)。

(二)经营情况

上市以来,该公司在治理结构、资本运作、经营管理等方面均取得了较好的成绩。2002年,公司建立了ISO9001/ISO14001质量和环境管理体系,并顺利通过德国莱茵公司的认证。这使得公司的质量和环境管理方面得以更加程序化、规范化、国际化,为公司提供了较好的制度保障,也为其能够更好地参与国际市场竞争而建造了良好的管理平台。

另外,在资本运作方面,桂林旅游围绕桂林这个中心,以旅游业为主线,通过一系列的控股、收购、合作等方式,积极地实施其旅游资源控制战略,募集资金的投资,并取得了良好的投资回报。这进一步增强了各股东的信心和对公司的美好展望。

二、企业财务分析

(一)企业偿债能力分析

通过对企业进行偿债能力的分析,预测企业的未来收益,判断其财务状况的好坏与否。其中偿债能力包括短期和长期两个方面。综合考虑旅游企业自身特性,并参考企业综合绩效评价指标及权重,特选取以下3个指标进行分析。

1.流动比率(流动比率=流动资产/流动负债)

通常来说,企业的流动比率越高,其资产变现能力相应地就越强,短期偿债能力也就越强;反之则弱。现将企业2012-2014年流动比率与行业平均值进行对比分析,如表1所示:

由表1可知,桂林旅游2012年流动比率高于同期行业平均值,表明该公司今年的债权人权益较有保证,不太需要日常短期资金支持。13、14年流动比率均低于同期行业平均值,说明公司这两年的债权人权益不太有保证,较需要日常短期资金支持,企业可能面临较大的经营风险,当然也许是所选指标存在一定局限性。

2.资产负债率 (资产负债率=负债总额/总资产*100%)

通常来说,如果企业的负债比率越大,那么就会面临越大的财务风险。倘若企业依靠借债筹资维持运作,这将导致其偿债风险攀高。现将企业2012-2014年资产负债率与行业平均值进行对比分析,如表2所示:

由表2可知,桂林旅游三年的资产负债率均低于同期行业平均值,说明企业资金充足、不需要过多的借债来维持,偿债风险不大。

(二)企业营运能力分析

通过对企业进行营运能力分析,判断其资产周转速度的快慢及有效性。营运能力大小决定了赢利能力和偿债能力能否增长。通常来说,如果企业的周转速度越快,那么其资产利用效率就越高,营运能力自然就会越强;反之则弱。综合考虑旅游企业自身特性,并参考企业综合绩效评价指标及权重,特选取以下2个指标进行分析。

1.总资产周转率(总资产周转率=总周转额(营业收入)/平均总资产*100%)

通常来说,如果企业的总资产周转率越大,那么其资产周转就会越快,同时企业的销售能力和资产利用效率也较强。现将企业2012-2014年总资产周转率与行业平均值进行对比分析,如表3所示:

由表3可知,桂林旅游三年总资产周转率均低于同期行业平均值,表明企业可能闲置的资产较多,未得到充分利用,且销售能力较弱。

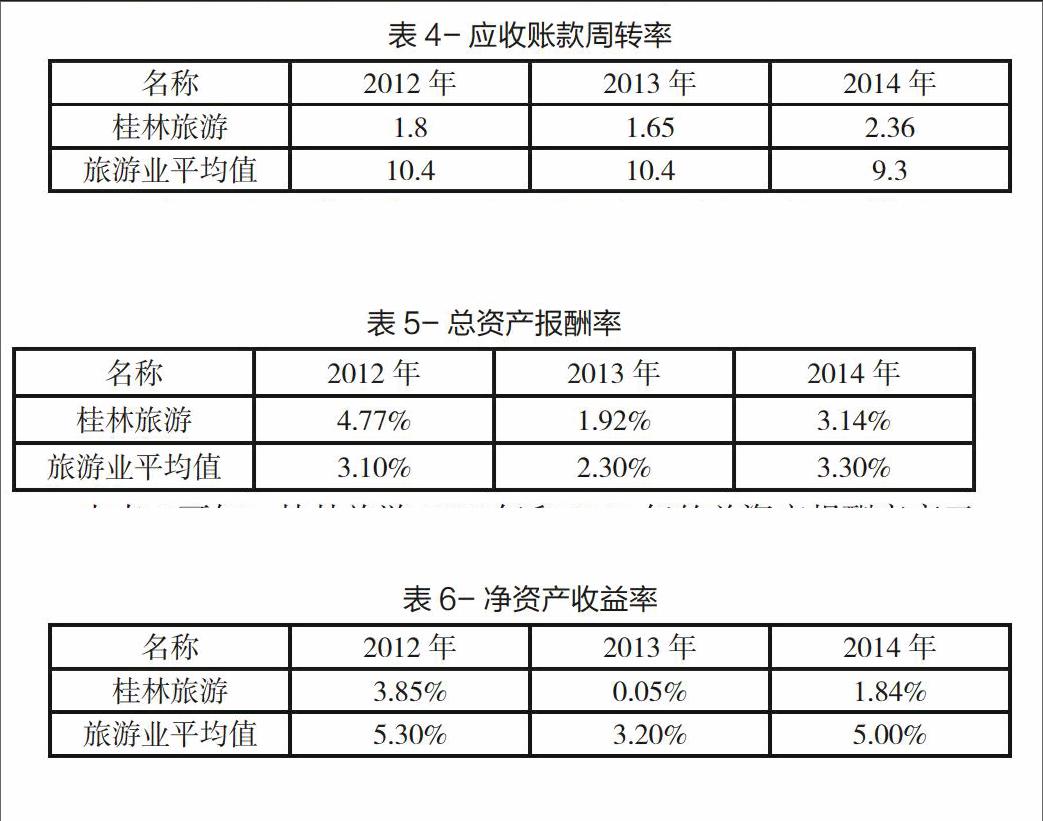

2.应收账款周转率(应收账款周转率=营业收入/应收账款平均余额)

通常来说,如果应收账款周转率高,其周转天数就会越短,变现速度就越快,收账效率也就越高。反之,企业可能会有过多呆账,影响正常资金周转及其偿债能力。现将企业2012-2014年应收账款周转率与行业平均值进行对比分析,如表4所示:

由表4可知,桂林旅游三年应收账款周转率均低于同期行业平均值,表明该企业可能存在应收账款周转天数长,变现速度慢,收账效率低的情况。

(三)企业盈利能力分析

通过对企业进行盈利能力分析,衡量企业的经营业绩,发现其经营管理问题,并提供一些改善措施。综合考虑旅游企业自身特性,并参考企业综合绩效评价指标及权重,特选取以下2个指标进行分析。

1.总资产报酬率(总资产报酬率=息税前利润/平均总资产)

通常来说,企业总资产报酬率越高,其资产运用效率就越高,盈利能力也越强。现将企业2012-2014年总资产报酬率与行业平均值进行对比分析,如表5所示:

由表5可知,桂林旅游2012年和2014年的总资产报酬率高于同期行业平均值,表明公司这两年资金运用效率较高,资产盈利能力较强。而13年指标值低于同期行业平均值,表明企业今年的资金运用效率有所下降,盈利能力不强。

2.净资产收益率(净资产收益率=净利润/平均总资产)

通常来说,企业的净资产收益率高,投资收益就会高,创造财富的能力也会变强。现将企业2012-2014年净资产收益率与行业平均值进行对比分析,如表6所示:

由表6可知,桂林旅游三年净资产收益率均低于同期行业平均值,表明企业的投资收益不算太高,创造财富的能力不强,利润少。

(四)企业发展能力分析

通过对企业进行发展能力分析,反应企业壮大实力、扩大规模的潜在能力。企业的发展能力可表现为企业价值的增长,或是利润创造、资金投入和销售收入的不断增长。综合考虑旅游企业自身特性,并参考企业综合绩效评价指标及权重,特选取以下2个指标进行分析。

1.主营业务收入增长率(主营业务增长率=本年主营业务收入增长额/上期主营业务收入)

通常来说,如果企业主营业务收入增长率分别为低于5%,5%~10%,超过10%,则说明其产品分别处于衰退期、稳定期、成长期。当增长率低于-30%时,企业的主营业务可能出现大幅滑坡,产生预警。现将企业2012-2014年主营业务收入增长率与行业平均值进行对比分析,如表7所示:

由表7可知,桂林旅游12、13年主营业务收入增长率低于同期行业平均值且均低于5%,表明企业产品可能进入衰退期,主营业务利润开始下滑,并开始步入衰落。14年指标值高于同期行业平均值且高于10%,表明企业可能推出了新产品,增长势头较好,尚未面临产品更新风险。

2.净利润增长率(净利润增长率=(本年净利润增长额/上年净利润*100%))

通常来说,企业的净利润增长率越大,其盈利能力就越强。现将企业2012-2014年净利润增长率与行业平均值进行对比分析,如表8所示:

由表8可知,桂林旅游12、13年增长率均低于同期行业平均值,且相差较大,表明企业可能净利润少,经营效益较差,盈利能力较弱。而14年指标值远高于同期旅游业平均值,表明企业净利润多,经营效益好,盈利能力较强。但2013年、2014年的指标值都变化较大,有待于我们更为深入地观察其数据的真实性。

三、结论

根据指标分析发现,在企业偿债能力方面,桂林旅游的短期偿债能力没有可靠的保证,可能存在较大经营风险,但从长期来看,其长期偿债能力维持在正常的偿债能力范围;在企业营运能力方面,该公司相应指标大部分低于行业平均值,表明其闲置的资产较多,没有得到充分利用;在企业盈利能力方面,该公司的创造财富能力不强,经济效益不太好;在企业发展能力方面,该公司2014年主营业务收入增长率及其净利润增长率远高于往期及其同期行业平均值,值得注意。

广西旅游上市公司要针对自身不足之处,多加改进,提高自身偿债能力 、营运能力、盈利能力和发展能力,改善现状,以达到均衡发展,进而提升企业竞争力,促进广西旅游业的发展。

参考文献:

[1]黄世英,秦学志.制造业上市公司盈利能力统计特征研究[J].财会通讯,2010(6).

[2]陈文浩.公司财务[M].上海:上海财经大学出版社,2003.

[3]赵和玉.广西上市公司盈利能力分析[J].梧州学院学报,2012(4):35-39

[4]蒋红芸,康玲.财务管理[M].北京:人民邮电出版社,2013(201).

[5]王化成.公司财务管理[M].北京:中国财政经济出版社,2012.

基金项目:本文属于2015年地方高校国家级大学生创新训练项目的初步研究成果,项目编号:201511548027,项目负责人:罗聪。