我国医药上市公司治理结构对技术创新能力影响

2016-05-14嵇纬亚冯国忠

嵇纬亚 冯国忠

摘要:通过多元线性回归分析我国医药上市公司治理结构对技术创新能力的影响,研究发现股权集中度、国有控股比例与技术创新能力之间显著负相关,独立董事比例与技术创新能力之间显著正相关,并根据研究结论提出优化治理结构的建议以提升我国医药上市公司的技术创新能力。

关键词:医药上市公司;治理结构;技术创新能力

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.06.001

随着国际医药产业竞争的加剧,如何提升我国医药产业的技术创新能力,已经成为各界关注的热点。公司治理结构是现代企业制度的核心。公司治理作为一种企业制度安排,毫无疑问会对企业技术创新产生重要的影响。当前关于公司治理结构与技术创新能力关系的研究主要集中在以下三个方面:一是基于委托代理理论和激励理论,研究股权激励与技术创新能力的关系;二是关于股权结构与企业技术创新的关系。主要研究了股权集中度、股权性质对技术创新能力的影响;三是董事会治理方式与技术创新能力的关系。我国医药上市公司的治理结构对技术创新能力影响如何,现有的文献主要从理论层面分析了公司治理结构对技术创新的影响,由于数据的可获得性,缺乏对该问题的实证分析,特别是关于对医药产业的实证分析。因此,本文通过分析我国2010—2014年147家医药上市公司的数据,采用回归分析方法,分析我国医药上市公司治理结构对技术创新能力的影响,并根据分析结果提出建议。

1理论分析与研究假设

1.1股权集中度

关于股权结构的研究主要分为股权集中度的研究和股权性质的研究,本文将研究医药上市公司的股权集中度和股权性质对技术创新能力的影响。

Shlerifer(1997)研究认为,股权集中度的提高有利于大股东监控能力的提升,使得管理者注重企业发展的长远利益,从而促进企业技术创新能力。而Yafeh & Yosha(2003)的研究发现,股权集中度与企业研发投入呈负相关关系。靳洁(2011)通过研究我国生物医药上市公司的股权结构发现生物医药企业的股权集中度越大则企业的研发投入强度越小。杨德伟(2011)通过研究中小板上市公司发现股权集中度与研发投入呈“倒U型”关系。由于选取的指标和研究对象的不同导致学者们的研究结论不一致。当前我国医药上市仍然存在技术创新能力较弱的问题,平均研发投入强度仅为4.3%,可见投资者没有看到研发带来的潜在的巨大收益,大股东为了规避高投入的风险,通过技术引进和研发外包的方式规避风险,导致企业技术创新能力较弱。

假设1:我国医药上市公司股权集中度与技术创新能力负相关

1.2股权性质

现有研究主要从是否有国有控股将上市公司分为国有性质和非国有性质。不同的大股东由于其监督动力和监督能力的差异,对企业的技术创新也有不同影响。国有股东由于经营目标多元化、产权主体虚置、多层委托代理关系的存在,加之技术创新的专业性、复杂性以及非程序性特征,导致国有股东及其代理人的监督动力和监督能力的不足,易形成严重的内部人控制现象。内部人控制会带来企业经营目标的短期化,不利于企业的技术创新。杨建军(2007)的研究发现国有股比例越高越不利于技术创新。任海云(2010)研究发现国有控股不利于企业研发投入。

假设2:我国医药上市国有控股比例的提高不利于企业的技术创新

1.3董事会结构

董事会的职责是协调各方面的相关利益,并对代理关系进行有效地控制,董事会代表股东的利益对经营者进行决策控制。因此,如何提高董事会的独立性成为学者们关注的问题。Zahra et al.(2000)通过分析美国制造业企业的数据发现董事会规模与企业创新能力呈“倒U型”关系,对于中等规模的企业而言,董事长与总经理职权分离有利于企业技术创新能力的提升。独立董事的引入可以很好地提高董事会的独立性。独立董事一般都拥有不同的专业知识和技术经验,能够从不同的视角考察问题,能够敏锐地捕捉到创新机会,提高董事会的决策质量。此外,由于企业外部环境的复杂性和多变性,独立董事的引入能够帮助企业降低外部环境带来的风险和不确定性。

假设3:我国医药上市独立董事比例与企业技术创新能力正相关

2研究设计

2.1样本选择与数据来源

根据中国证监会公布的《上市公司行业分类指引》中的医药制造业上市公司名录,收集2010—2014年在沪深两市上市的医药上市公司数据,截止2014年底沪深两市共有147家医药制造业上市公司。剔除ST公司和相关数据缺失的公司,共得到667条有效数据。指标数据主要来源于国泰安数据库和各上市公司的年报。

2.2变量设定

(1)因变量。衡量企业技术创新能力的指标主要有投入和产出指标两大类。从投入角度看,可选取的指标有科研人员投入,资金投入;从产出角度看,可选取的指标有专利数量,新产品销售额等。本文选择研发投入强度(innov,研发金额除以主营业务收入)作为评价企业技术创新能力的指标,企业研发投入强度越大,技术创新活动越活跃,越有利于技术创新能力的提升。

(2)解释变量。根据上述的研究假设,本文采用如下的解释变量,采用第一大股东的持股比例(fstock)来衡量股权集中度,国家控股和国有机构持股的比例之和衡量国有控股比例(gov),以独立董事比例(ind,独立董事数量与董事会总人数之比)来检验假设3。

(3)控制变量。此外,借鉴其他学者的研究结果,控制其他对技术创新能力有影响的变量。由于企业规模对技术创新能力有一定的影响,故将其纳入控制变量,本文使用年末总资产的自然对数(1nasset)来衡量;由于医药技术创新活动具有高投入高风险的特点,需要大量的资金支持,稳定的现金流对企业的技术创新活动的开展至关重要。经营绩效较差的企业很难获得融资。较高的资产负债率不利于企业获得稳定的现金流,本文将资产负债率(debt)也作为控制变量。此外,医药企业的技术创新离不开良好的基础环境,经济发达的地区拥有良好的激励政策和先进的设备和完善的服务,有利于企业技术创新活动的开展,因此本文将各医药上市公司所在省份的人均GDP(lnpgdp)纳入到控制变量,衡量地区差异对技术创新的影响。

3实证分析

3.1各变量描述性统计分析

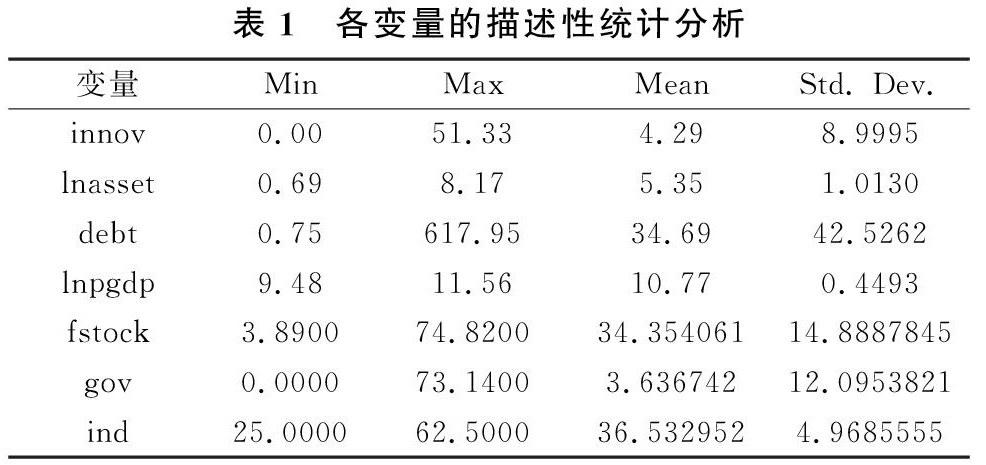

在进行实证检验之前,本文检测了各变量的描述性统计分析,具体结果见表1,由该表可以得出各变量详细的均值、最小值和最大值等数据。在667个观测值中,研发经费投入强度的均值是4.29%。在667条数据中,其中国有控股的数据有84条,占12.6%,表明我国医药上市公司中国有控股的占少数。

3.2共线性检验

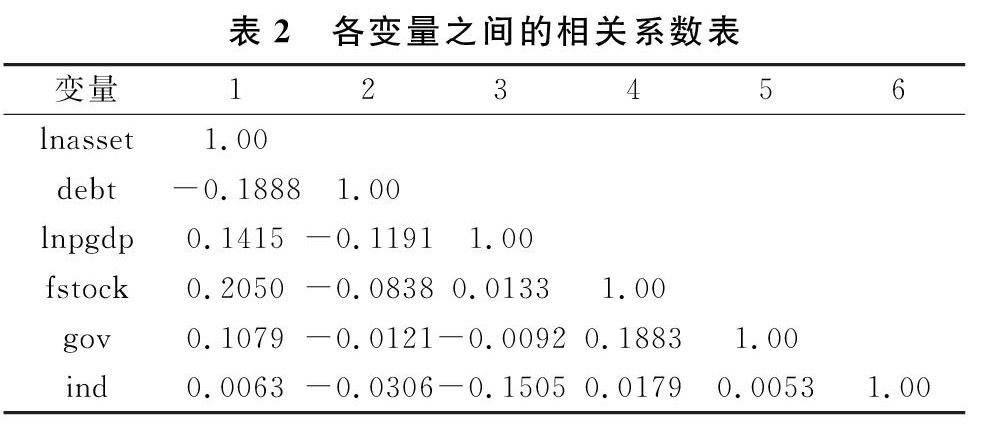

表2为各变量之间的相关系数表。从相关系数表中,可以发现各变量之间的相关系数很小。此外,在进行回归之前,本文分别进行了共线性检验,所有模型中的方差膨胀因子值(VIF)值均在1—5范围内,表明没有出现严重的多重共线性问题。

3.3单变量分析

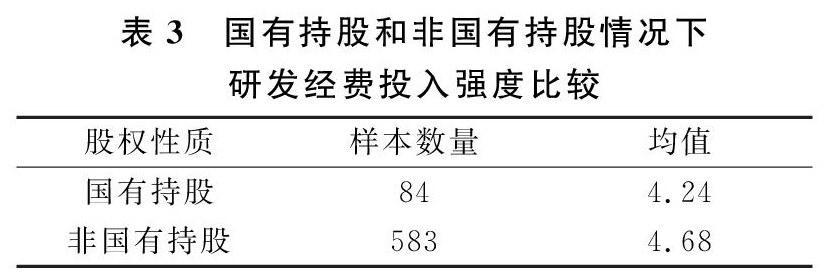

根据是否含有国有持股比例将数据分为两类,其中含有国有持股的有84条,不含有国有持股的有583条,并对样本进行T检验以考察国有股权性质对研发经费投入的影响,结果显示非国有持股的样本组研发经费投入强度均值在5%的显著性水平下高于国有持股的样本组。

3.4多元回归分析

多元回归分析的结果见表4。模型1分析了控制变量对研发经费投入强度的影响,可见企业规模与技术创新能力在1%的水平上显著负相关;以资产负债率衡量的经验绩效与技术创新能力在1%的水平上显著负相关;地区差异与技术创新能力不存在相关关系。模型2在控制变量的基础上引入股权集中度,股权集中度的系数为负,且在1%的水平上显著,这说明股权集中度越高越不利于企业技术创新能力的提升,假设1得到验证。模型3中进一步将国有持股比例纳入模型中进行回归,股权集中度的系数没有太大变化,国有持股比例的系数为负,且在5%的水平上显著,这说明国有持股比例越高企业的技术创新能力越弱,与假设2一致。模型4将所有变量纳入模型进行回归,股权集中度和国有持股比例的系数没有太大变化,独立董事比例的系数为正,在0.1%的水平上显著,表明独立董事比例越高企业的技术创新能力越强,假设3得到验证。

4研究结论与建议

本文对沪深两市的147家医药上市公司连续5年的数据进行实证分析,研发发现股权集中度和国有持股比例与技术创新能力之间存在显著负相关,而独立董事比例与技术创新能力之间存在显著正相关关系。此外,企业规模和经营状况对技术创新能力也有现状影响,企业规模越大,经验状况越差,企业的技术创新能力越弱。基于此,本文提出以下的建议:

(1)优化股权结构。医药上市公司要改变股权高度集中的现状,股权的高度集中,不利于企业技术创新能力的提升,企业可以通过引入机构投资分散股权集中度,同时降低国家持股比例,充分利用市场资源,调动企业技术创新的积极性。

(2)完善董事会结构。进一步提升独立董事的数量,独立董事能够为医药上市公司的创新战略提供全方位的分析,有利于企业的决策,降低决策失误的风险。

(3)拓宽融资渠道。当前大企业凭借其强大的综合实力更容易筹集资金,但是对于发展中的中小企业很难获得外部资金支持,医药企业的技术创新离不开资金支持,政府应当建立健全多渠道的融资环境,改善关于风险投资的法律法规,为企业营造良好的融资环境,加大对医药企业技术创新活动的政府补助。