我国股票市场周日效应的实证分析

2016-05-14朱兰天

朱兰天

【摘 要】“周日效应”是与有效市场假说相悖的一种异象,在股票市场上是普遍存在的,指股票市场在一周中的某一天的平均收益率比一周内其它任何一天的平均收益率高或者低,且在统计上有显著性。大量的实证研究表明“周日效应”是绝大多数发达国家股票市场和某些新兴国家股票市场普遍存在的一种异象。

这篇文章利用股票收益率作为样本来进行研究,采用实证分析方法,分析工具为Eviews软件,利用广义条件异方差自回归模型(GARCH)分析中国上海股票市场是否存在周日效应。通过分析,可认为中国股市存在一定程度的周日效应,这也说明了中国股市还不是有效率的。

【关键词】股票;周日效应;GARCH模型

一、引言

近几十年来,随着全球经济的发展,中国的股票市场也趋于完善,与国外的股票市场一样,中国的股市也出现各种有悖于有效市场假说的经济异象。其中股票收益率的周日效应是其中一个重要的异象。所谓的周日效应,是指股票收益率在一周中出现有规律的异常变化的现象。在以往的研究中发现,对于美国、英国、德国等欧美成熟股票市场,周日效应表现为负的周一效应和正的周五效应,且周五的收益率最高。而对于亚太地区的股票市场的研究,如对香港、台湾、马来西亚、菲律宾、澳大利亚、泰国等地区和国家的股票市场研究发现周日效应的结果有所不同,最低的收益率出现在周二。

本文希望从中国股市角度出发,利用上证指数研究中国股票市场有效性问题。这一讨论意义在于,中国股市是一个新兴的市场,其特殊性和独立性很可能使得中国股市市场的周日效应与其他国家和地区不同。即使中国股票市场有着与其他国家和地区的股票市场相同的表现和行为,也能够使我们更深入了解股票的周日效应。

二、我国股市周日效应的实证分析

(一)样本选择与数据来源

本文选用上证指数(上证指数的各项数据来自于大智慧软件)为研究对象,样本区间为2010年1月4日到2015年12月31日。本文将样本按照牛市、熊市和震荡期分为三组来进行分析。

(二)描述统计分析

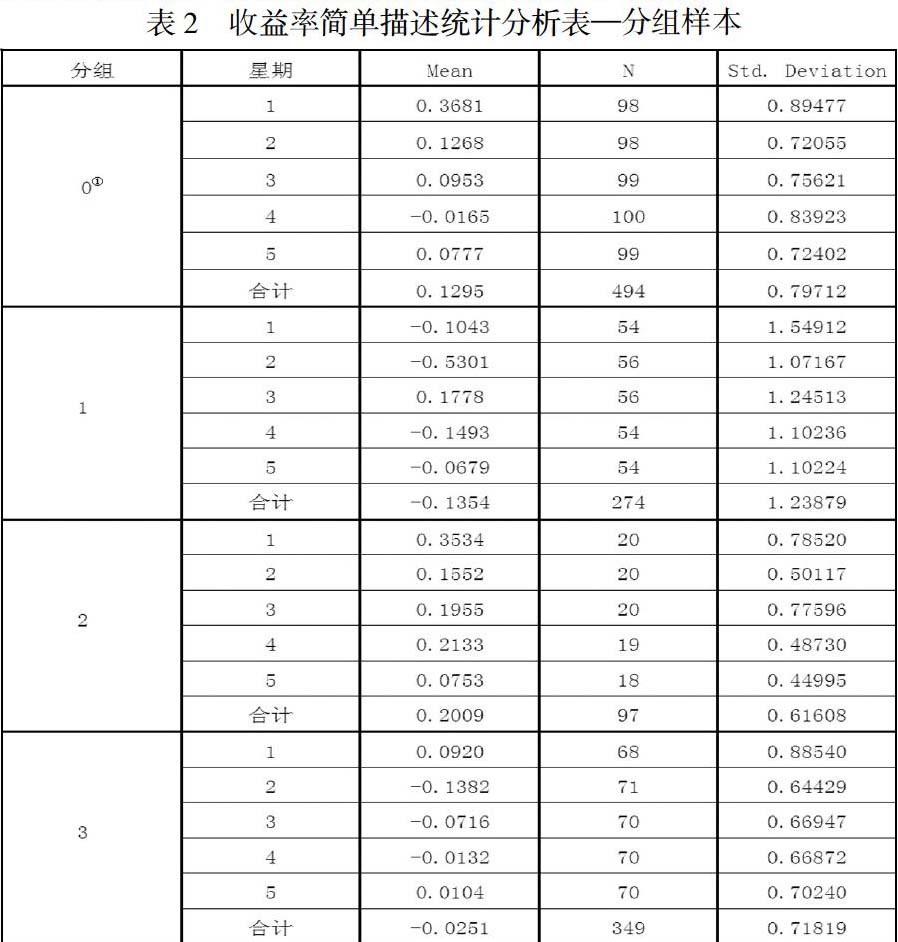

表1和表2报告了2010年1月4日到2015年12月31日上证指数周日效应的描述统计结果。表1是将整个数据样本作为一个整体进行统计分析,表2是将数据样本以牛市、熊市、震荡期进行分组来进行统计分析。其中都包括各交易日收益率的均值以及标准差。

从表1的结果可以初步判断上海股市可能存在周日效应。

从均值上看,周一为0.1824%,周二为-0.0978%,周三为0.0747%,周四为-0.0271%,周五为0.0254%。从标准差上看,周一为1.07859,周二为0.82024,周三为0.87334,周四为0.84107,周五为0.80117。均值中,周一的均值为正,且最高;周二周四的收益率均值均为负,这与以往对中国股市的分析想吻合;周五的收益率也为正,但并不是最高。方差上,周一的方差最大,这也说明了周一的风险最大,其他各交易日的风险从数值上相差不大。

从以上的分析结果来看,可以基本上得出我国上海股市存在周一的收益率最高,周二的收益率最低这种周日效应分布情况。

表2的结果要根据各时期不同的牛熊市情况来分别分析。

从结果可以看出:

在牛市时期,除了星期四的收益率均值为负数之外,其他各交易日的收益率的均值都为正数,周一的收益率同样为最高的。相对而言,在牛市时期,各交易日的风险都相对较小。

在熊市时期,除了星期三,其他各交易日的收益率都为负数,且一周内各交易日的风险都比牛市要高出很多。同时,周二的收益率最低,周一的风险最大。

在震荡时期,周一的收益率为正且最高,但周一的最高收益率并不如牛市那么显著。同样周二的收益率为负,且最低。

总结以上结果可以初步得出,在牛市时期,存在正的周一效应,周一的收益率最高,且周一的风险最大。在熊市时期,各交易日的收益率都不理想,其中周二的收益率最低,且各交易日的风险相对都较高,同样,周一的风险最高。在震荡期时期,周一的收益率最高,且周二的收益率最低,周一的风险最高。

(三)GARCH模型的估计

由简单描述统计分析可知,我国上海的股票市场可能会存在周日效应。而且由前文的理论介绍可知,采用包含虚拟变量的GARCH模型研究股票的收益率将更为合适。所以对前文所搜集的相关数据利用Eviews软件对公式2.4进行估计,结果如下。

表3、表4、表5分别报告了2010年1月4日到2015年12月31日这段样本区间内,牛市、熊市以及震荡期的分析结果。其中,C代表了周一的收益率,D1代表周二的收益率,D2代表周三的收益率,D3代表周四的收益率,D5代表周五的收益率。

表3表示的是牛市情况,在牛市时期可以发现,在α=0.05的情况下,周一的收益率显著为正且最高,周四的收益率最低,可认为存在正的周一效应。杜宾检验可以看出,DW=1.998190,不存在自相关。

表4表示的是熊市的情况,在熊市时期,α=0.05的情况下可以发现,周一、周二、周四、周五的收益率为负,但只有周二的收益率是显著的,周三的收益率为正,但并不显著。所以可认为在熊市时期存在负的周二效应。杜宾检验可以看出,DW=2.021434,也不存在自相关。

表5为震荡期,在震荡期,α=0.05的情况下,周一的收益率为正,且显著。周二、周三、周四的收益率都为负,其中可以发现,周二的收益率最低,周四的收益率并不显著。周五的收益率为正,也不显著。所以可认为存在正的周一效应和负的周二效应。杜宾检验可以看出,DW=1.962806,不存在自相关。

三、结论建议

通过以上的分析,可认为中国的股市存在一定程度的周日效应。这也说明了中国的股市还不是有效率的。

鉴于股民们的这种“追涨杀跌”的心态,我们有以下建议:首先,拥有良好的投资动机和心态是股票投资的首要前提;其次,股市大门永远敞开,如果你没有准备好或者对自身的投资心理特质不了解,请不要盲目入市;再次,对已经投身股市的广大散户来说,既要冷静、谨慎地面对牛市,又要充满信心、乐观地战胜熊市。此外,建议广大散户,在决定投资之前不妨为自己做一次全面的个性化投资特质评估,从而有针对性地选择适合自己的投资方式和交易策略。

同时对于股票市场,也有如下几点建议。

首先,股市应提高信息披露的程度。

其次,股市的无效率也与股市上存在的刻意操纵者有关。

最后,一个成熟的证券市场,应该是以基金投资者为主导地位的市场,但中国的股市却以散户为主要的投资者。因此应规范发展投资机构。

【参考文献】

[1]Journal of Multinational Financial Management, 2011(11).

[2]杨朝军, 邢靖. 上海证券市场 CAPM 实证检验[J]. 上海交通大学学报, 1998(3).

[3]张雪,徐文强.沪市周内效应的实证检验[J].时代经贸,2010(23).