对处置固定资产计提折旧时点的探讨

2016-05-06王雪

王 雪

对处置固定资产计提折旧时点的探讨

王 雪

本文主要采用案例的形式针对处置固定资产计提折旧时点的问题进行展开探讨,当月处置固定资产应在处置日计提折旧之后进行清理核算,而月末则计提除当月处置固定资产以外的其它固定资产计提折旧,旨在解决固定资产处置与折旧计提有时间间隔所造成的误差问题。

固定资产;折旧时点;处置日

固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的有形资产,使用寿命超过一个会计年度。在固定资产的使用过程中,固定资产会发生有形损耗和无形损耗,从而价值转移到产品成本或者当期费用中,这就是固定资产折旧。一般情况下,企业对固定资产计提折旧都是在月末进行,按照固定资产“谁使用,谁承担”的原则,将固定资产折旧分别计入各成本费用账户,比如行政管理部门使用的固定资产计提的折旧计入“管理费用”,车间固定资产计提折旧计入“制造费用”,企业专设销售机构使用的固定资产计提的折旧计入“销售费用”,经营租出的固定资产计提的折旧计入“其他业务成本”,为研究开发无形资产而占用的固定资产计提的折旧则计入“研发支出”,等等。

按照《企业会计准则第4号——固定资产》(CAS4)的规定,当月增加的固定资产,当月不计提折旧,从下月起开始计提,而当月减少的固定资产,当月照提折旧,从下月起不再计提,一般情况下计提折旧的时点都是在月末。而固定资产处置日不在月末,处置时需要把固定资产的账面价值全部转入“固定资产清理”账户,那么此时的累计折旧应该是多少呢?当月减少的固定资产当月照提折旧,这个折旧应该是在什么时间计提呢?如果按照通常做法,在月末计提折旧,则处置日固定资产累计折旧只是截止到上月末累计计提的折旧,并不包括处置当月计提的折旧,数据上有偏差;二是月末固定资产计提折旧,而此时当月处置的固定资产已不在企业账面上,对已经不属于企业的固定资产计提折旧,不符合会计准则的要求。因此,应在处置日即对当月被处置固定资产计提当月折旧,之后,把固定资产原值减去累计折旧和固定资产减值准备后的差额即处置日固定资产的账面价值转入“固定资产清理”账户,再核算固定资产清理净损益较为准确。而其他固定资产则还是在月末计提折旧,并在上月应计折旧总额的基础上扣除掉当月处置固定资产已计提折旧额,即月末时,当月固定资产应计折旧总额=上月固定资产应计折旧额+上月增加的固定资产应计提的月折旧额-上月减少的固定资产应计提的月折旧额-本月处置固定资产已计提的月折旧额。

一、处置日固定资产计提折旧的核算

(一)固定资产的出售

假设华联公司为增值税一般纳税人,增值税税率为17%。2012年12月20日通过外购方式取得一批办公用设备,价值100万元,增值税专用发票上注明的税款为17万元,支付安装费、装卸费共计3万元。该批设备作为管理用固定资产入账,预计使用年限为10年,预计净残值为4万元,考虑到其为企业带来的预期经济利益实现方式,华联公司采用年限平均法计提折旧。

(1)对于华联公司来说,2012年1月2日购入办公用设备,账务处理如下:

按照企业会计准则的规定,华联公司应按月计提固定资产折旧,固定资产增加的当月不计提折旧,从下月起开始计提折旧。因此,华联公司应从2013年1月开始对该办公设备计提折旧,每月应计折旧额= (1030000-40000)/120=8250(元)。

(2)2013年1月31日-12月31日,即1月-12月每个月月末,华联公司对该设备计提折旧,账务处理如下:

计提减值准备后,该设备账面价值为85万元,剩余折旧年限为9年,假设预计净残值仍为4万元,因此,该设备每月应计折旧额=(850000-40000)/108=7500元。

(3)2014年10月8日,华联公司将该设备卖出,取得出售价款70.2万元,所得价款全部存入银行。

2014年1月-2014年9月,每月月末应对该设备计提折旧。

10月8日,对该项固定资产计提当月折旧,账务处理如下:

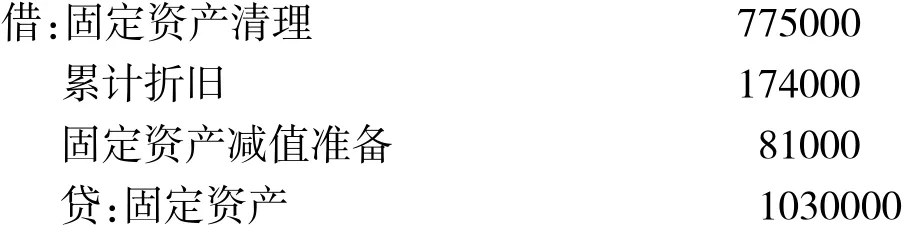

截止到出售日,华联公司对该设备累计计提折旧为8250×12+7500×10=174000元,计提减值准备81000元,该设备在出售日的账面价值为1030000-174000-81000 =775000元。

出售日的账务处理如下:

福建既是自贸试验区,又是“海丝”核心区,是两大战略的汇合点。国家给福建自贸试验区的定位是:贸易对接台湾地区,功能承接“一带一路”。一方面,要突出对台特色,深化两岸经济合作,着力两岸贸易、政策的互联互通,推动两岸共建“海上丝绸之路”;另一方面,面向东南亚,加强港口、口岸和城市的合作,着力海上互联互通,打造服务“海丝”的高端航运服务平台;与沿线国家和地区深化海洋经济合作,建成“海丝”海洋经济圈;大力发展海洋文化创意产业,促进“民心相通”。

①2014年10月8日,将该设备转入清理。

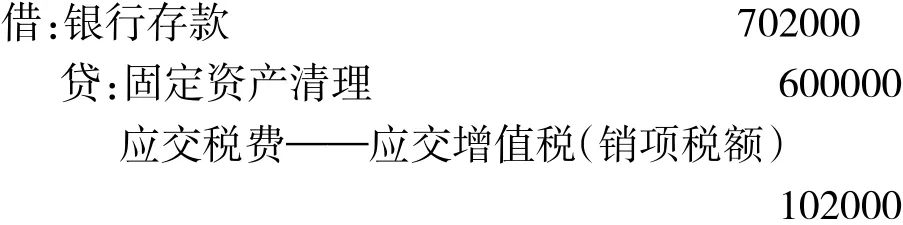

②收到出售价款,存入银行。

③结转固定资产处置净收益775000-600000= 175000元。

(二)固定资产的报废

华联公司一台生产用设备进入报废程序,该设备原价120000元,系2010年10月8日购入,预计净残值率为5%,预计折旧年限为5年,2014年10月10日进入报废程序,未发生过减值。报废时用现金支付清理费用360元,残料作价1600元,可验收入库作为材料使用。

(1)2010年11月30日——2014年9月30日,每月月末计提折旧,共计47个月,每月应计折旧额=120000×(1-5%)/60=1900元。账务处理如下:

(2)2014年10月10日进入报废程序,10月10日计提当月折旧额1900元。

(3)2014年10月10日,该设备转入清理。此时账面价值为120000-1900×48=28800元。

(4)支付清理费用360元。

(4)残料作价收入1600元。

(5)结转清理净损失28800+360-1600=27560元。

(三)固定资产的毁损

2014年10月15日华联公司一座仓库因火灾烧毁。该仓库系2009年2月28日建成并投入使用,仓库原价为300000元,预计净残值率为5%,预计折旧年限为30年。大火扑灭后对现场进行了清理,发生清理费用21000元,收到保险公司赔款100000元,残料变卖收入19000元。

(1)2009年3月31日——2014年9月30日,华联公司对该仓库每月月末计提折旧,共计67个月,月折旧额=300000×(1-5%)/360=791.67元。

(2)2014年10月15日,该仓库毁损,10月15日计提当月折旧额791.67元。

(3)2014年10月15日,该仓库转入清理,账面价值为300000-791.67×68=246166.44元。

(4)支付清理费用21000元。

(5)收到保险公司赔款100000元。

(6)残料变卖收入19000元存入银行。

(7)结转毁损净损失246166.44+21000-100000-19000=148166.44元。

二、月末计提固定资产折旧的核算

假定华联公司除上述三笔业务外,2014年9月和10月并未有其它固定资产发生增减变动,华联公司固定资产全部采用年限平均法计提折旧,2014年9月固定资产折旧计算表如表1所示:

2014年10月固定资产应计折旧总额仍为440000元,10月8日出售了一批办公用设备,10日报废了一批生产用设备,15日毁损了一座仓库,因此2014年10月31日应计折旧额为440000-7500-1900-791.67=429808.33元,其中应计入制造费用的金额为262600+115800-1900-791.67=375708.33元,应计入管理费用58600-7500=51100元,应计入其他业务成本3000元。账务处理如下:

表1 固定资产折旧计算表 单位:元

[1]中华人民共和国财政部.企业会计准则2014[M].北京:经济科学出版社,2014.

[2]刘永泽,陈立军.中级财务会计[M].沈阳:东北财经大学出版社,2015.

郑州成功财经学院)