平安银行零售业务收益高

2016-04-19草帽路飞

提到平安银行(000001.SZ),很多人第一印象可能是其激进经营风格和高企的坏账率,估值水平又比同行偏高,很多人便对平安银行望而却步,将其排除在可投资标的之外。

通读了平安银行的2015年年报,我认为投资者最为担忧的平安银行资产质量问题已经得到遏制。最值得投资人关注的是,平安银行在零售业务上努力成果已经凸显,未来几年,平安银行在零售市场将引领一场差异化经营潮流,或将再现民生银行(600016.SH)当年小微经营盛况,业绩大爆发可期。

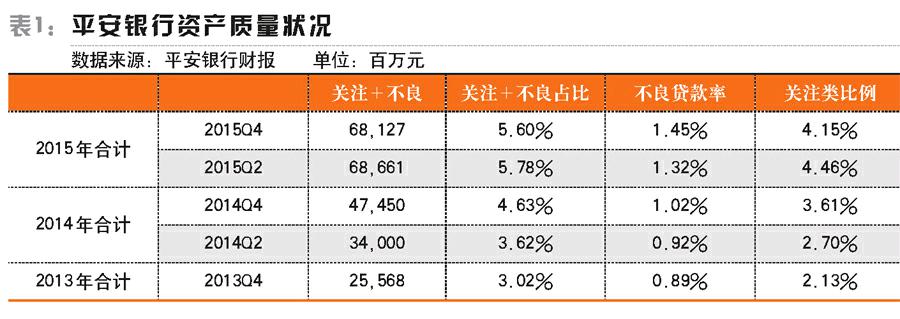

资产质量恶化企稳

通过统计平安银行五个“半年度”的资产质量状况,我们可观察到,关注类贷款在2015年中达到峰值之后,已开始出现下降拐点。2015年年底关注+不良贷款维持在年中680亿元的水平。

当然,这也与平安银行下半年巨额的核销和拨备有关。全年营收的31.7%用于拨备,全年拨备的71%用于核销坏账。平安银行全年营收增长31%,有强劲的营收才能有强劲的拨备来冲抵坏账。但值得注意的是,平安银行当前的拨备覆盖率仅有165%,2016年仍然面临拨备的压力,若业绩好转,我认为平安银行2017年会有业绩的大爆发。

零售经营新亮点

平安银行依托平安集团的优势,在零售贷款经营方面正在开拓一片新局面。表2是我们统计的一组很有价值的数据。

我们选取了几家有代表性的银行2015年半年报数据进行对比,可以发现,目前真正在零售贷款方面发力的银行只有招商银行(600036.SH;03968.HK)、平安银行和民生银行。招商银行无疑是零售银行的典型代表;民生银行借助小微企业贷款在零售领域过去几年发展迅速,但目前小微贷款已陷入重灾区。所以,真正有可能挑战招商银行零售地位的银行目前只有平安银行。

从表2可以发现,在零售方面,平安银行的短板是存款,其零售存款仅占总存款的14.8%,而招商银行是33.2%(这与平安银行网点布局薄弱有一定的关系,未来,随着平安银行网点规模的快速扩张,这个短板将逐步补齐)。但是平安银行的优势是其零售贷款的利息收益率,竟然高达9.99%,远超同行业。

如果从负面影响来看,投资者不免会担忧平安银行这样的行为是在放高利贷。而从正面影响看,银行的本质就是经营风险,收益可以覆盖风险便是有利可图,所以,我们更应该关心的是这笔买卖能得到的利润高低。投资人应能理解为何平安银行的坏账率偏高,这源于其经营业务的高风险和高收益。那么,平安银行到底经营了何种业务,又有多大的风险呢?

对比2014年和2015年平安银行的车贷、信用卡贷款及特色消费信贷的两年数据,我们发现,首先,零售贷款中坏账爆发的是经营性贷款。这主要是指小微企业主贷款。该项贷款在2015年底的坏账率竟然达到了4.19%,由于基数较大,这部分坏账造成了平安银行整体贷款较高的坏账率。2015年平安银行已在主动压缩这部分业务。几年前,民生银行正是凭借小微贷款业务发力而业绩暴增,但如今小微贷款在经济萧条大环境下成为各家银行烫手的山芋。

其次,2015年,平安银行在零售贷款方面发力的是汽车贷款、其他类特色消费信贷和信用卡贷款。尤其是汽车贷款的坏账率居然低至0.28%。信用卡贷款的坏账率在2015年也下降了27个基点。其他贷款主要是个人消费类贷款,包括新一贷、持证抵押消费贷、小额消费贷款和其他保证或质押类的消费贷款。考虑到信用卡贷款和其他消费贷款的利息收益率超过10%,目前其2.5%和1.36%的坏账率是完全可以接受的。

第三,因为住房按揭贷款的利息收益率较低,且在降息周期利差会逐步被压缩,平安银行主动压缩了住房按揭类贷款。这与大部分银行的做法不同,包括四大行等银行都视住房按揭贷款为稳定的优质资产,平安银行放弃这部分稳定安逸的业务,主动寻找高收益的风险资产。金融脱媒加上行业竞争加剧,银行业内部必然出现分化,优秀的银行将脱颖而出,在这场竞争中,平安银行已经走在前列。

最后再来看表4。

2015年,平安银行的个人贷款平均收益率9.88%,在降息大环境下,个人贷款业务的收益率居然逆势上升了50个基点,说明平安银行的零售贷款业务的强议价能力。未来银行的对公业务和个人按揭贷款业务将逐渐失去议价能力,传统对公银行和个人房贷占比高的银行竞争力将逐步减弱。若经济一旦企稳,平安银行的利差将会快速回升(2015年平安银行的净利差虽有微弱回升,但主要还是其收缩了利差较小的同业业务所致)。

最后,从估值角度看,平安银行当前0.9倍的PB在同行业中估值水平偏高,但约19%的静态投资回报率也非常可观。考虑到其未来可能超预期的业绩及特殊的竞争优势,目前估值水平是偏低的。作为深圳市场的低估值标的,平安银行还是深市最好的打新门票,喜欢打新股的投资人值得配置。一旦平安银行的竞争优势被市场认知,其股价可能一飞冲天,投资人很难低于净资产买到。

由于本人持有平安银行母公司中国平安的股票,另外,考虑到平安银行当前拨备覆盖率偏低,2016年,平安银行可能会继续加大拨备水平,影响到当年净利润等因素,本人暂时不持有平安银行股票。

声明:本文仅代表作者个人观点,作者微信公众号:草帽路飞0001