CFO审计背景对企业会计稳健性的影响探究

2016-04-11张力

◇张力

CFO审计背景对企业会计稳健性的影响探究

◇张力

10.13999/j.cnki.scyj.2016.01.012

随着近年来“旋转门”现象的出现,在会计师事务所的审计师转向审计客户担任CFO的现象受到越来越多地关注和监督。本文专门针对CFO审计背景展开对企业稳健性的研究。我们提出以下假设:

相较于没有审计背景的CFO的企业,具有审计背景的CFO的企业其会计稳健性会更高。

一、样本选取与模型构建

本文选取我国深沪两市在2003~2012年期间发生CFO变更的A股上市公司的数据为研究样本,因为在研究分析过程中需要考虑所取样本公司在CFO变更前后各两年的相关变量状况,所以实际所用数据期间范围是2001~2014年。本文采用盈余—股票报酬关系模型(Basu,1997)对具有审计背景的CFO与企业会计稳健性关系进行研究。Basu(1997)模型如下:

由于在坚持会计谨慎性原则下,企业对“损失”能够进行及时确认,也就是说,相较于企业的“好消息”,企业对“坏消息”的确认会更加地及时,因此,股票收益与当期会计盈余之间的负向关系必然强于股票收益与会计盈余之间的正向关系,即前者相关系数更高。因此,模型(1.1)中,β3表示“坏消息”发生时,会计盈余反应系数的增量。如果企业会计信息稳健,则会计盈余对“坏消息”的反应系数大于其对“好消息”的反应系数,也就是β3为正。由于本文主要研究具有审计背景的CFO和无审计背景的CFO对公司会计稳健性的影响是否存在显著差异,因此,笔者在上述模型中加入审计师经历CFO的哑变量“RCFO”,得到以下模型:模型(1.2)中RETit×DRit×RCFO的系数β7是本文所要考察的变量,其代表公司稳健性是否存在差异,若具有审计背景的CFO的公司其会计稳健性高于不具有审计背景的CFO的公司,则β7应显著大于零。

二、变量定义

RCFO表示公司如果新任的CFO具有审计背景则为1,若该新任的CFO不具有审计背景则为0;EPSit表示公司i在t年的每股收益;Pit-1表示公司i在t年初的股票开盘价;RETit表示公司i在t年度股票年回报率:且其中RETit表示i公司在j月股票报酬率,其正负分别代表“好消息”与“坏消息”;DRit为虚拟变量,当RETit<0时,DRit=1;否则,DRit=0;εit表示随机误差。

三、回归分析

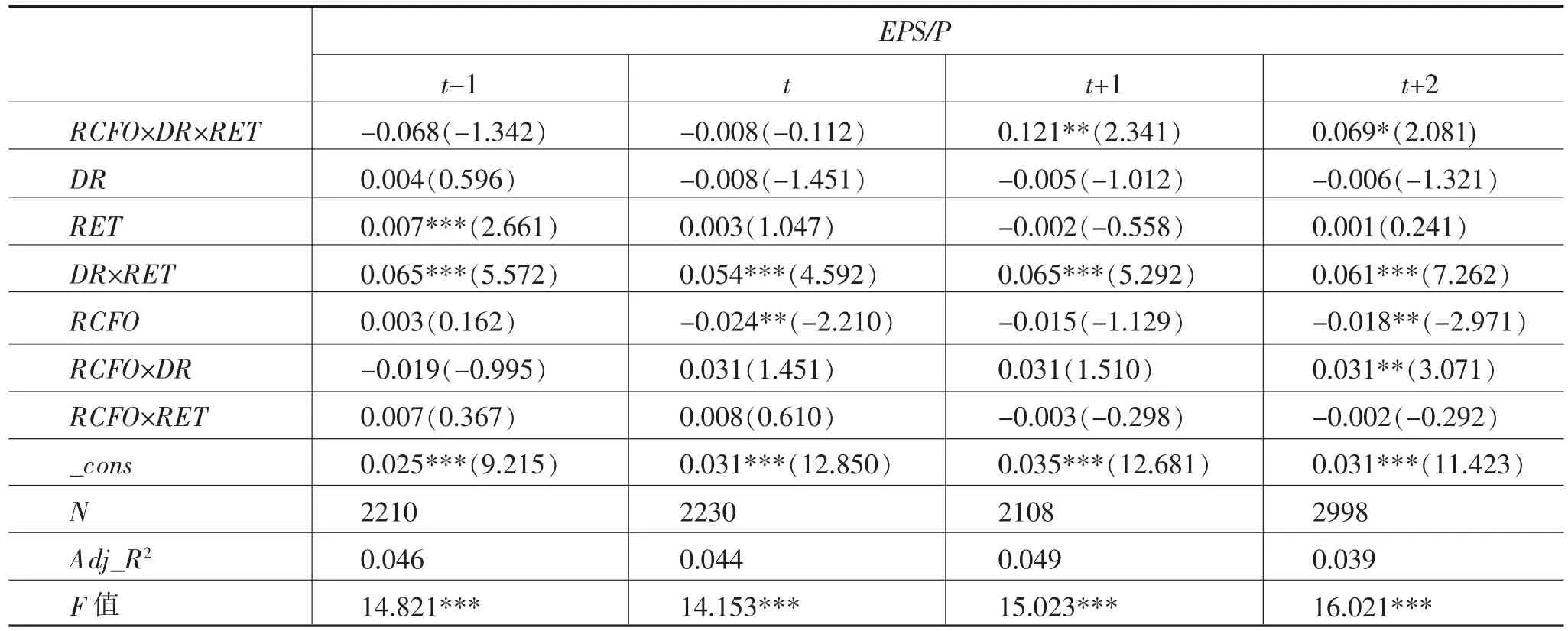

表1提供了具有审计背景的CFO和无审计背景的CFO分别在变更前两年(t-2,t-1)、变更后两年(t,t+1)、变更第二年及第三年(t+1,t+2)、变更后三年(t,t+1,t+2)对公司会计稳健性影响的多变量回归分析结果。

表1回归结果

续表

从表1中可以看出,在变更前(t-2,t-1),RCFO×DR×RET的系数并不显著,说明聘请具有审计背景CFO的公司和聘请无审计背景CFO的公司在变更前,会计稳健性没有差异。而在变更后三年(t,t+1,t+2)和不包括变更当年(t)的变更后两年(t+1,t+2),RCFO×DR×RET的系数显著为正,并且分别在10% 和5%水平上显著,这表明在CFO变更后,相较于CFO没有审计背景的公司,聘请具有审计背景CFO的公司其会计稳健性更高,这在总体上支持了假设。从表1中还可以发现,RCFO× DR×RET的系数在不包括变更当年(t)的变更后两年(t+1,t+2)时比变更后三年(t,t+1,t+2)更加显著,而且在变更后的连续两年(t,t+1)并不显著,这意味着CFO变更当年(t)对公司会计稳健性可能存在一定影响,因此,本文继续对样本进行分年度检验,具体回归结果如表2:

表2 CFO审计背景与会计稳健性的关系(分年度回归)

从表2中可以看出,RCFO×DR的系数在变更当年以及变更第二年都不显著,而在变更后第三年(t+2),RCFO×DR的系数显著为正,说明在这一年聘请具有审计背景CFO的公司比聘请无审计背景CFO的公司其会计稳健性更高。造成这一现象的原因可能是在变更后较短时间内,前任CFO对公司还存在影响,随着其影响逐渐变弱,新上任的具有审计背景的CFO对公司财务行为的影响渐渐凸显出来。

四、研究结论

以上实证结果在总体上支持了假设,即相较于没有审计背景的CFO的企业,具有审计背景的CFO的企业其会计稳健性会更高。当审计师成为上市公司CFO时,可以充分发挥他的专业知识和相关技能,为公司选择制订更加合适的会计政策、内部控制制度等来提升企业的会计信息质量,增强企业的竞争力。

(作者单位:江西财经大学)