投资性房地产公允价值估值技术应用

2016-03-13吴艳红

吴艳红

(广东海洋大学寸金学院,广东 湛江524094)

投资性房地产是指以赚取租金或资本增值(出售)为目的而持有的房地产,为了实现会计准则的国际趋同,2014年国家对会计准则又做出了新的调整,对投资性房地产要求以公允价值计量。这些年我国房地产迅速发展,房地产价值迅猛增值,继续采用成本计量模式,不能准确并及时的体现我国企业房地产的真正价值,新会计准则要求以公允计量是为了提高资产价值计量的准确性及相关性,有利于更真实的反映企业的价值,甚至可以避免一些企业的盈余管理行为。采用公允价值计量,就必须于每期末获得公允价值,目前企业大多请房地产估价机构估价,评估费用很高,建议培养本企业会计人员担当此任,可以大大减少公允价值计量执行成本。2014企业会计准则解析对非金融资产公允价值计量的估值技术进行了说明,主要包括市场法、收益法和成本法。成本法是指采用重置成本估值,这个会计人员经常应用,这里不再介绍。市场比较法和收益法是目前房地产估价比较常用的方法,评估出的价值最接近市场价值,而且这两种方法的操作原理,学过财务管理的财务人员非常容易掌握。下面我们通过案例来向财务人员介绍如何运用这两种方法获取投资性房地产的公允价值。

1 案例介绍

广东某公司有1栋五层楼房,位于上海市某路518-528号,用途为商业,建筑类型为商场,权属性质为国有建设用地使用权,具体分为102、202、302、403室及地下一层32、33、38、47车位。于1997年新建,土地来源为出让。总建筑面积为12425.59平方米,102室3136.33m2,202室3491.69,302室 3710.92,403室1814.93,现作商场店铺(销售家电、家具等)使用,地下室及车位共计271.72,单位都为平方米。企业用来出租,有收益,所以属于投资性房地产,按现行会计准则,应该按照公允价值计量。当地市场非常活跃,转让交易实例和租金实例都可以比较容易取得,有条件采用房地产估价方法的市场法和收益法进行估价。

2 运用市场法估价

市场法又名市场比较法,是依据替代原则来估价,通俗说法就是找一些实例来进行价格对比,待估对象固定100分,选取的实例比它好就打100多分,101,102等。实例比它差就打100分以下,可以是97,98。具体操作步骤如下:(1)选取可比实例,在选取可比实例时,应尽可能选择一些交易日期相近(半年以内),用途相同,规模相当,区位属于同一片区,结构相同的类似交易地产,一般选取三个左右最相似的为宜,考虑篇幅问题,这里以第一层102室为例来进行估价方法介绍,其它楼层估价程序类似。通过比较和选取,我们选取到相对比较符合的可比实例A,B,C三个。具体因素情况如表1。

表1 因素情况表

由于该地现今已经比较繁华,周边很难再寻到低层楼房,所以选到的都是高楼,这个涉及到的价格问题可以通过因素调整来调高或者调低。(2)对可比实例进行因素调整,就是在待估价地产的基础上给选择的实际交易案例进行打分,具体操作是待估价对象为100,可比实例比它好就是100多,比如说好一点,可以打101,好比较多可以是108,所谓好是指会导致价格上升,这样大致作一个估计。经过对比打分,作出因素条件指数表如表2。

表2 因素条件指数表

表2中分值的由来,这里拿几个来说明一下,像第一个基础设施状况,估价对象与三个可比实例一致,都是完善,所以都是100分,交通便捷程度,估价对象和实例A都是便利,实例B较差,C较好,根据实际情况,这里依次打分,便利都为100,较差为98,较好为102,其他系数打分的方法类似。综合修正系数的算法为所有的待估对像的分值相乘除以可比实例的所有因素分值的乘积。ABC对应的综合修正系数分别为0.9424,0.9714,0.9523。即待估对像102室的价格为A的0.9424,B的0.9714,C的0.9523。(3)计算比准价格,通过列表得出三个比准价格,如表3。

表3 一层102室比准价格的计算表

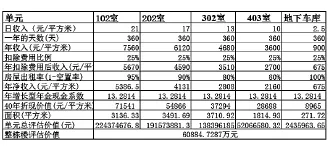

用类似方法可以算出其他楼层的价格,202室17060.4万元,302室14713.8万元,403室6127.2万元,地下车库232.86万元,整栋楼共计59021.04万元。

3 运用收益法估价

收益法是商业房地产最常用的估价方法之一,是以预期收益原理为基础,类似于会计上常用的项目投资净现金流量折现法。就是将该地产未来现金净流量按照一定的折现率(市场平均报酬率)进行折现,评估出该资产的内在市场价值。选用收益法估价,在确定净收益时,一定要注意相关的租金收入和相关运营费用都必须是客观的(已经签定了租约合同的除外)。比如市场租金,切记不能以实际租金入帐。因为价值和价格是不一样的,企业入帐时要以公允价值为基础,就是客观价值。通过市场调查,确定该地产各层的客观租金为(没有租约规定):第一层A1=21元/(平方米·日);第二层A2=17元/(平方米·日);第三层A3=13元/(平方米·日);第四层A4=10元/(平方米·日);地下一层车库A(-1)=2.5元/(平方米·日)。估算运营费用,包括维修费、管理费、保险费和税金等,经测算按25%计算。预计该地产收益租金及运营费用会按每年2%的固定比率递增,出租空置率为一层5%,二层10%,三层四层都为20%,地下车库出租率100%。折算率选取以当期市场报酬率为9%,会计人员可以结合市场利率进行调整,尽可能做到公允。

收益价格计算,以第一层为例,计算公式如下:

V1=A1/(Y-g)×{1-[(1+g)/(1+Y)]n}=21×30天×12月×(1-25%)×(1-5%)÷(9.00%-2%)×{1-[(1+2%)/(1+9.00)]40}=71541元/平方米

收益法计算过程如表4。

表4 收益法计算

4 最终入帐公允价值的确定

两种估价方法的比较和估价结果的确定如表5。

表5 市场法和收益法比较

两种方法计算出的结果不是很大,相差1863.7万元,可以采用两者的算术平均价值,但考虑到会计的紧慎性原则,这里我们选用较低者入帐,即这一栋投资性房地产公允价值为59021万元。

5 案例启示

通过以上案例企业投资性房地产公允价值的确定,笔者认为,企业会计人员通过一定的培训,可以胜任投资性房地产公允价值评估工作,甚至可以比房地产评估机构估价人员理解得更好。但在应用这两种方法进行估价时,有些会计人员必须注意的。首先是市场法的应用,其关键是在可比实例的选择上,务必要选择尽可能与估价标地,交易日期相近,用途相同,结构相似,规模相当等情况相似的地产,这样才能提高估出价值的准确性。在进行情况修正和条件调整打分时,分值要客观且符合实际,计算最终比准价值时,可以采用平均数,众数或者中位数。对于收益法的应用,主要是要注意净收益的计算,租金收入和运营费用除非有合约已经规定外,一般都是采取客观市场价值,这个价值通常也是采用市场法,选取附近可比实例的租金进行修正和调整得到。这两种方法都是建立在最高最佳使用价值假设下的,运用收益法算出的市场收益价值一般会比较高,这不符合会计上的谨慎性原则,所以在最终的价值确定上,投资性房地产公允价值的入帐一般选较低的入帐,或者这两者的平均。还有一点要注意的就是,为了尽可能保证评估出价值的公允性,才进行投资性房地产评估时,采用的估值方法必要须要两种以上。

新会计准则为实现国际趋同,要求企业越来越多的以公允价值计量,这给企业增加了执行成本的同时,实际也为会计人员带来了新的工作和技能展示机会。经济新常态,互联网+,工业4.0,各种各样的社会发展都要求会计人员不断去充实自己,多学习和实践一些与会计相关的专业技能,尽可能做到一专多长,为企业开源节流的同时,保证自己在职业竞争中优势地位。

[1]中华人民共和国财政部.企业会计准则[M].北京:经济科学出版社,2014.

[2]中华人民共和国财政部.企业会计准则应用指南[M].北京:经济科学出版社,2014.

[3]柴强.房地产估价理论与方法[M].北京:中国建筑工业出版社,2015,(5).

[4]邹燕,王雪,吴小雅.公允价值计量在投资性房地产中运用研究—以津滨发展及同行业同地区公司为例[J].会计研究,2013,(9).

[5]支晓强,童盼.公允价值计量的逻辑基础和价值基础[J].会计研究,2010,(1).

[6]陈兆芳.公允价值运用的障碍及对策研究[J].财会月刊,2008,(1).