我国上市公司是否存在“鲍曼悖论”现象

2016-03-10孙宏芃

孙宏芃

【摘 要】 金融投资学的“高风险、高收益”不一定存在于企业财务层面,相反企业收益与企业风险可能存在负相关,这将转变企业经营者对于投资的决策思考。文章选取样本企业数据,考察我国上市公司企业收益与企业风险的关系,并探讨可能导致这一关系的因素。实证发现,整体样本下我国企业风险与企业收益的关系支持“鲍曼悖论”。进一步,企业多元化战略和融资约束程度会加深收益与风险的负相关程度,即二者是导致“鲍曼悖论”的因素。

【关键词】 鲍曼悖论; 企业收益; 企业风险; 多元化战略

中图分类号:F270.3 文献标识码:A 文章编号:1004-5937(2016)05-0076-05

一、引言

当经济发展到一定程度,企业规模从小变大后,企业会逐渐从业务发展中寻求更好的增长机会,如开发新产品、进行跨行业经营等战略性投资。企业之所以选择战略性投资,有两种动机,一是企业在主营业务低迷、收益下滑的背景下,被迫采取战略性发展;二是企业主动采取战略性投资发展,包括跨行业业务、股权投资等,以此来追求资源的高效配置。资本市场金融理论以及财务理论认为,当投资风险越大时,其期望回报也越高。然而,美国经济学者鲍曼(Bowman)利用美国数据发现大多数行业的企业收益与企业风险存在显著负相关关系,这个结果与当时资本市场理论的“高风险、高收益”相违背,这一研究发现被称为“鲍曼悖论”。

二、文献回顾

“鲍曼悖论”被提出后,众多学者对企业层面的风险与收益负向关系进行了大量可能的解释,主要体现在前景理论、企业战略禀赋理论和统计假象说三个方面。近年来,特别是2008年金融危机以来,受西方学者对此问题深入式探讨的影响,国内学者也陆续开始关注此问题,不过仍处于起步阶段。目前国内对“鲍曼悖论”研究较为全面的是曾进(2012),其系统性地阐述了“鲍曼悖论”的相关理论,并利用上市公司数据,发现我国上市公司的风险—回报整体上呈显著负相关关系,表明“风险—回报悖论”同样存在于我国上市公司中。曾永艺等(2011)的研究也发现“鲍曼悖论”的存在性,但其认为风险的衡量方法至关重要。张晓昱(2014)利用面板数据模型得到企业的战略风险和净资产收益率成“倒U型”关系,高风险不一定必然带来高收益。杨帆(2014)选取上市公司为样本,发现企业风险—收益关系与行业性质密切相关。

从已有国内文献研究看,既有得到支持“鲍曼悖论”的结论,也有支持风险与收益正相关的结论,甚至有支持二者存在“倒U型”非线性关系的。这些研究结果能在一定程度上解释“鲍曼悖论”的提出和争议,以及后期学者为何对此现象反复进行实证分析。然而,前述学者的实证检验也存在一定的缺陷,首先,较多的文献采用了横截面数据进行分析,然而使用横截面数据可能造成统计学上的假象;其次,较多的学者,特别是国外学者往往只考察企业战略风险与回报率之间的关系,而未考虑其他因素对风险—收益关系的影响,对于目前阶段,企业战略很可能会影响企业收益和企业风险,从而影响二者的关系。综合以上,本文主要从整体和分行业两个角度检验我国上市公司“鲍曼悖论”的存在性,再从企业多元化战略和融资约束两个角度,探讨其对企业风险与收益关系的影响。

三、研究设计

(一)模型的构建

目前检验“鲍曼悖论”的文献大多数采用两种计量方法,一是基于企业层面的横截面模型,二是基于企业和时期两个维度的面板数据模型。国外学者由于当时研究过程计量模型估计的不方便,较多采用的是横截面数据,然而后来越来越多的学者提出使用横截面数据来检验“鲍曼悖论”存在一些缺陷。鉴于本文观测企业数多,并且时期、企业、指标恰好构成三维面板数据,因此本文选择面板数据进行分析。

为观察企业风险与企业收益的关系,本文采用如下两个模型进行检验:

performancei,t=α1×riski,t+δ×controli,t+ui+vt+εi,t(1)

riski,t=α2×performancei,t+δ×controli,t+ui+vt+εi,t

(2)

其中,Performance是企业收益率,risk是企业风险,理论上,对于模型(1)和模型(2)一般有α1和α2同符号,如果二者符号同时显著为正,说明企业风险与企业收益之间呈现正相关关系,表明并不支持“鲍曼悖论”;如果二者显著为负,说明企业风险与企业收益之间呈现负相关关系,表明支持“鲍曼悖论”,而如果二者系数均不显著,则说明企业风险与企业收益的关系不明显。control是控制变量,包括企业规模、股权集中度。ui代表企业个体效应。

为进一步探讨企业多元化战略对企业风险与企业收益关系的影响,即探讨我国上市公司的“鲍曼悖论”是否与企业多元化存在关联,在上述方程中引入多元化与自变量的交叉项:

performancei,t=α1×riski,t+β×(diver×risk_roa)i,t

+δ×controli,t+ui+vt+εi,t (3)

riski,t=α2×performancei,t+β×(diver×roa)i,t+δ×

controli,t+ui+vt+εi,t (4)

其中,diveri,t是企业多元化衡量指标,其余变量含义同式(1)、式(2)。diver×risk_roa是企业多元化与企业风险的交叉项,diver×roa是企业多元化与企业收益的交叉项。在两个方程中引入交叉项的含义是,多元化程度的高低可能会改变企业风险与企业收益的影响关系程度。为进一步探讨企业融资约束对企业风险与企业收益关系的影响,即探讨我国上市公司的“鲍曼悖论”是否与企业融资约束有关,在上述方程中引入融资约束与自变量的交叉项:

performancei,t=α1×riski,t+β×(fincon×risk_roa)i,t

+δ×controli,t+ui+vt+εi,t (5)

riski,t=α2×performancei,t+β×(fincon×roa)i,t+δ

×controli,t+ui+vt+εi,t (6)

其中,finconi,t是企业融资约束衡量指标,其余变量含义同式(3)、式(4)。

本文采用系统广义矩估计方法(SYS-GMM)对上述模型进行估计,这主要是考虑到企业收益和企业风险之间可能是互为因果的关系,即企业风险的变化可能影响企业收益的变动,而企业收益的变化会反过来影响企业收益。

(二)样本和变量说明

1.样本选取

本文选取的样本是2001—2013年在我国A股上市企业。未包括非上市企业,是由于非上市企业的数据较难获得。为了保证数据的连续性和有效性,采用如下原则筛选:(1)剔除统计年度中含*ST名称的企业;(2)剔除在2009年后才上市的企业,这主要是考虑到上市时间较短的企业不利于业绩和风险指标的考察,也会影响估计结果;(3)剔除存续时间不超过5年的企业。最终得到808家制造业企业非平衡面板数据样本。企业数据来源于深圳国泰安金融数据库(CSMAR)和中国经济金融数据库(CCER)。

2.变量选取和说明

(1)企业收益performancei,t。较多的文献选用总资产收益率(ROA)、净资产收益率(ROE)、营业利润率、每股收益(EPS)等评价企业收益。本文选择总资产收益率(ROA)衡量企业收益率。

(2)企业风险riski,t。目前在研究企业层面的风险时学者较多采用的是标准差,因此本文同样采用收益率指标的标准差来衡量企业的风险。其具体的计算公式为:

riski,t=

(7)

式(7)中,performance是n年期的企业平均成长率。考虑到本文样本企业存续时期不长,因此n暂时取3。

(3)企业多元化diveri,t。目前还未有上市公司数据库直接给出企业的多元化发展指标,本文采用基于证监会2012年《上市公司行业分类指引》标准,采用三码类别(即单字母加两位数字编码)将企业分行业的收入进行分类,然后计算多元化。目前有较多的多元化计算指标,如跨行业经营数目、Herfindahl指数、熵指数和是否多元化虚拟变量。本文采用熵指数进行衡量。

熵指数计算公式为:

dti,t=pj,tln(1/pj,t) (8)

其中,pi,t表示在第t年企业j行业营业收入占企业营业收入的比重。这里,不考虑收入比重不超过1%的行业。熵指数取值越大,表示企业多元化程度越高;反之,则多元化程度越低。

(4)资金约束capstrui,t。企业资金约束是指一个企业在经营发展、投资等过程中遭遇到资金不够或者受到资金限制的情况,在这种情况下,企业一般会选择外部融资,融资的难易程度就体现了资金的约束程度。本文用企业的资产负债率衡量企业的资金约束:

Capstrui,t=debti,t /asseti,t (9)

其值越高,说明企业债务比重越大,也表明企业所受资金约束程度越轻,信贷市场摩擦越小。

(5)控制变量。本文选取企业规模和企业股权集中度两个变量作为方程的控制变量。

企业规模ln yi,t-1,用上一年的实际主营业务收入对数值表示。

股权集中度oc5i,t,用每个阶段前五大股东持股比例和的平均值衡量股权集中度。

四、我国上市公司是否存在“鲍曼悖论”的检验

(一)整体样本下的检验

表1显示了系统广义矩估计的结果,第四列AR(1)、AR(2)的系数显示三个模型的一阶差分方程随机误差项中不存在二阶序列相关,Hansen检验也表明所用的工具变量有效,说明各个模型设定是正确的。从列(1)看出,当不加入企业规模滞后期和股权集中度两个控制变量时,企业风险变量系数为-0.159<0,在10%概率水平上统计显著,这个结果说明企业风险对企业收益存在负向影响。列(2)是引入控制变量时的估计结果,可以看到企业风险变量为-0.159<0,这个结果也表明企业风险对企业收益有负向关系。观察两个控制变量,可以看到企业规模变量系数为-0.004<0,但不显著。而企业股权集中度变量系数为0.155>0,在1%概率水平上统计显著,说明企业股权集中度越高,越有利于企业收益率上升。

对于列(3),可以看到企业收益变量系数为-0.152<0,并且统计显著,说明企业收益也会对企业风险有负影响,而在列(4)引入控制变量后,企业规模变量系数为-0.276<0,结果跟列(3)一致,验证了企业收益与企业风险负相关。企业规模变量系数为-0.006<0,企业股权集中度变量系数为0.074>0,两个系数均统计显著,这个结果跟列(2)基本一致,说明企业规模越大,有利于降低企业收益的风险,而股权集中度的增加,则会增加企业收益的风险。表1的结果说明企业风险与企业收益间存在相互的负向影响,即二者有显著的负相关关系,说明整体样本下“鲍曼悖论”是存在的。

(二)企业战略对企业收益与企业风险关系的影响

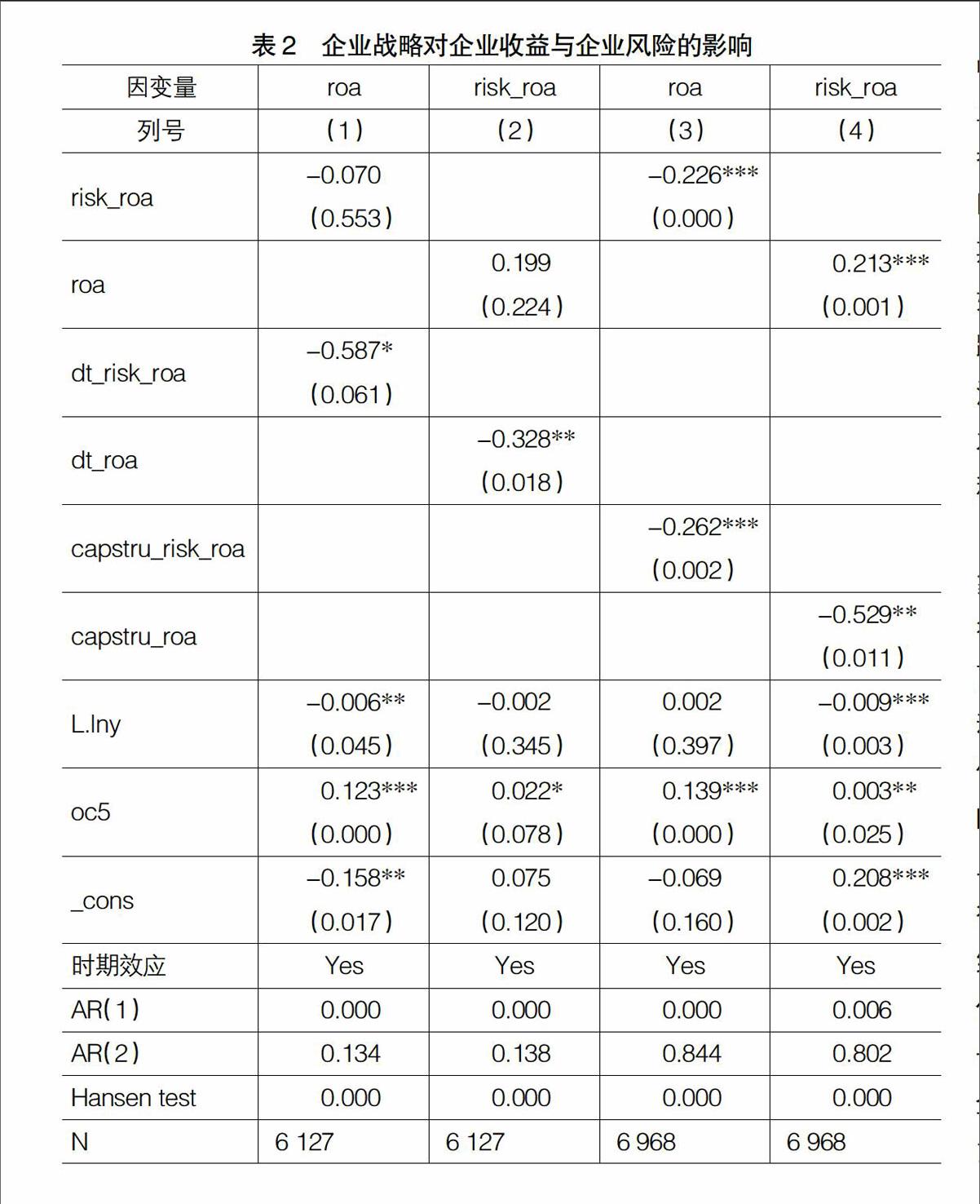

表2进一步显示了企业多元化战略和企业融资约束对企业收益与企业风险关系的影响结果,其中列(1)和列(2)是企业多元化战略的估计结果,列(3)和列(4)是企业融资约束的估计结果。从列(1)看出,当因变量为企业收益时,企业风险变量系数为-0.070<0,但在10%下统计不显著,而此时交叉项变量系数为-0.587<0,且在1%概率水平上统计显著,说明在引入交叉项后,企业风险和企业收益的关系与企业多元化程度有关,多元化程度加强会加剧企业风险对企业收益的负向影响。当变量为企业风险时,企业收益变量系数为0.199>0,在10%上统计不显著,而交叉项变量系数为-0.328<0,且统计显著,说明多元化程度会影响企业风险与企业收益的关系,多元化程度的加强会使企业收益对企业风险的正向或不显著关系转变为显著的负向关系。观察两个控制变量,可以看到企业规模变量系数小于0,企业股权集中度变量大于0,且两个变量系数统计显著,说明企业规模越大,企业收益和企业风险越小,而股权越集中,企业收益和企业风险越大。

从列(3)看出,当因变量为企业收益时,企业风险变量系数为-0.226<0,且在1%上统计不显著,交叉项变量系数为-0.262<0,也在1%概率水平上统计显著,说明企业融资约束的减轻即负债提高会加大企业风险对企业收益的负影响。当变量为企业风险时,企业收益变量系数为0.213>0,在1%下统计不显著,而交叉项变量系数为-0.529<0,同样统计显著,说明融资约束会影响企业风险与企业收益的关系,资产负债率的提高会使企业收益对企业风险的正向作用转变为显著的负向作用。两个控制变量的符号和系数同列(1)(2)基本一致,这里不再赘述。

以上实证结果表明,企业多元化发展战略和融资约束均是导致企业收益与企业风险负相关的重要原因。其原理是企业参与多元化战略和资本改善投资新项目时,会由于进入不熟悉的行业领域导致短期内风险骤增,而在投资初期或新项目开始时,不能马上形成投资收益,甚至如果跨行业投资失败,会使企业收益进一步下滑,此外外部融资又会增加企业财务成本,最终导致企业风险与企业收益负相关程度加剧。

对于我国上市公司的“鲍曼悖论”现象,本文从宏观经济和统计学两个方面进行可能的解释。首先是来自于宏观经济方面的影响。不同于企业层面,宏观经济的波动对经济增长更多是倾向于存在减损效应。例如,Ramey G. & Ramey V.(1994)、Martin & Rogers(2000)以及国内学者卢二坡和曾五一(2008)、杜两省等(2011)都得到了经济波动对经济增长有负面效应的结论。宏观经济会快速地影响到微观经济体,特别是在宏观经济发生高波动和低增长时,这种效应会较容易地传导到行业和企业层面,导致企业风险与企业收益也有负相关关系。其次,对于宏观经济和微观企业的风险与收益关系,也可以从统计学角度进行可能的解释,对于同一时期,国家必然存在部分产业发展较好、部分产业发展不佳的状况,如最近我国新兴产业和战略性产业发展较好,而传统工业制造业由于产能过剩、市场订单减少等发展缓慢,相对而言,工业制造业在我国产业中比重最大,因此这种局面会导致整体宏观经济增速放缓,但波动增加。反映到具体的产业或企业层面上,则表现为新兴产业有高增长低波动的态势,而传统产业有低增长高波动的态势,这就产生了宏观层面和微观层面的风险与增长(收益)机制不同但结论相同的结果。

五、结论和政策建议

本文从实证检验的角度检验了2001年以来我国上市公司是否存在“鲍曼悖论”现象,同时检验了企业发展战略对企业收益与企业风险二者关系的影响。通过系统广义矩方法估计得到,整体样本下我国企业风险与企业收益存在相互的显著负影响,支持“鲍曼悖论”;检验结果同时发现,企业多元化程度变量和融资约束会加剧企业收益与企业风险的负向关系,即二者是导致“鲍曼悖论”现象的重要因素。

根据上面得到的结论,本文提出以下有针对性的建议:

1.企业在跨行业投资或者投资新项目时,要有思维和行为上的风险意识,尽可能减弱企业风险带来的业绩下降。企业在多元化发展战略和负债杠杆经营中,要对跨行业对象和资金使用上进行管理,如在行业上,要选择与自身主营行业相关性高的行业,避免由于资金、人力和业务不熟悉导致的跨行业失控和风险骤增。同时,要加强项目管控和成本管理两个方面,将融资资本用于更有效的项目上。

2.政府部门要发挥政府职能,避免宏观经济的高波动高风险,正确引导政策制定。对于微观经济体而言,外部宏观经济环境会对企业本身和行业的发展带来重要影响,国家要减缓宏观经济的整体波动,并且制定有行业差别的风险调控政策。例如,针对采矿业等带有垄断性质的行业,企业风险并不会抑制企业收益,行业出现波动时不应该采取试图熨平行业或者企业风险的措施,相反,对于竞争性质的行业,企业风险对企业收益有负面影响,对这些行业政府和行业政策制定者应该采取减缓企业风险的措施,来促进企业收益在下一期能快速增长。

3.投资者要理性看待上市企业的投资行为。上市公司的股价走势表示投资者对公司业绩及管理行为的综合反应。然而传统经济学和金融投资学理论认为的“高风险高收益”现象可能在企业财务层面上并不存在,相反,有可能是低收益—高风险的特点。因此,投资者不能在企业发出重组、并购、新投资项目等相关公告后,便认为公司预期收益将会出现大幅度上升而买入股票,而要正确认识各行业的企业风险与企业收益关系,并具体分析影响这一关系的可能因素,只有掌握这些关系,才有助于投资者作出理智而且有经济效益的投资。

【参考文献】

[1] BOWMAN,E H.A Risk-Return Paradox for Strategic Management[J]. Sloan Management Review,1980,21(3):17-31.

[2] AVI F,HOWARD T. Atti,tudes toward Risk and the Risk-return Paradox: Prospect Theory Explanations[J]. Academy of Management Journal,1988,31(1):85-106.

[3] JEGERS M. Prospect theory and the risk-return relation:some Belgian evidence[J].Academy of Management Journal,1991,34(1):215-225.

[4] CHANG Y, THOMAS H. The impact of diversification strategy on risk-return performance[J].Strategic Management Journal,1989,10(3):271-284.

[5] 曾进.鲍曼悖论研究:理论分析与实证检验[M].北京:经济科学出版社,2012.

[6] 曾永艺,杨世杰,卢冰. “鲍曼悖论”及其理论解释——来自我国上市公司的经验证据[J].南开管理评论,2011(5):91-98.

[7] 张晓昱.基于序数空间的企业战略风险及财务绩效关系研究[D].湖南大学博士学位论文,2014.

[8] 杨帆.中国上市公司风险——收益关系实证研究[D].中国科学技术大学硕士学位论文,2014.

[9] RAMEY G,RAMEY V. Cross-country evidence on the link between volatility and growth[J].American Economic Review,1994,85(5):1138-1151.

[10] MARTIN P, ROGERS A. Long-term growth and short-term economic instability[J].European Economic Review,2000,44(2):359-381.

[11] 卢二坡,曾五一.转型期中国经济短期波动对长期增长影响的实证研究[J].管理世界,2008(12):10-23.

[12] 杜两省,齐鹰飞,陈太明.经济波动对中国经济增长影响的稳健性研究[J].云南财经大学学报,2011(4):3-12.