混业经营对我国金融监管机制的挑战与方案选择

2016-02-22李娜娜

李娜娜

在跨国金融机构的竞争、示范效应和国内金融机构的效率追求的双向驱动下,我国混业经营趋势日渐迅猛,而这对我国现行金融监管协调机制国内、国际两个层面,都带来了新的挑战。2013年6月我国货币市场上发生的“钱荒”事件和2015年6月资本市场的“股灾”事件,以现实例证了混业经营趋势下,我国现行金融监管协调机制的不足,更是凸显了当下协调机制改革的迫切需求。

混业经营提出的挑战

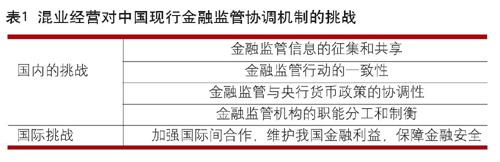

近年来,我国混业经营的趋势日渐迅猛,特别是以P2P、众筹、供应链金融为代表的互联网金融等创新型、交叉型金融产品对我国目前的金融监管协调机制,提出了非常现实的挑战。就我国现行的“一行三会”的金融监管协调机制而言,混业经营趋势带来的挑战主要包括金融监管机构的职权分工与制衡问题、金融监管信息的征集与共享问题、金融监管行动的一致性问题等,甚至还包括金融监管与中央银行的货币政策协调问题。

而金融监管协调的国内与国外两个层次紧密关联,是一体两面的关系。特别是随着金融自由化和金融全球化的深入发展,国际金融监管协调的重要性愈加显现。而我国作为后发金融体,混业经营使得各国金融市场的风险、收益联系日益密切,如何通过与金融稳定理事会(FSB)、巴塞尔银行监管委员会等国际金融组织,以及与他国金融监管当局的双边、多边磋商与合作,以防范金融风险的跨境传染和跨境监管套利,参与到国际金融监管协调中,维护我国金融利益,保障金融安全,不啻为严峻的挑战(表1)。

金融监管协调机制的方案选择

后危机时代,国际社会更加注重金融宏观审慎监管,无论是从时间维度考量以防范金融体系顺周期性产生的金融风险,还是从空间维度考量以防范系统重要性金融机构产生的风险,混业经营趋势下金融全球化和金融自由化浪潮的涌进,都在昭示:金融宏观审慎监管成本与收益的衡量和把握,需要金融监管国际协调。中国作为后发金融体,监管法治、投资者文化都在蹒跚发展中,然而日趋紧密的全球金融联系,使得中国国际金融监管协调不能完全地自然等待诱致性变迁,需要除旧布新,予以强制性变迁,以维系我国金融利益为标杆,实现国家金融安全。

纵观各国金融监管协调,主要事项一般包括监管职权分工与制衡、信息共享、监管行动一致性三方面。就当前我国金融混业经营趋势下,为完善金融监管协调机制而在各个方面有待有针对性地解决的问题,包括:在监管职权分工与制衡方面,主要是就系统重要性金融机构、金融控股公司、重要金融基础设施,达致合理的监管安排;而在监管信息的征集与共享方面,则是金融业数据的综合统计问题;监管行动一致性主要涉及交叉性金融业务的市场准入、突发事件应急处置方面。

可选方案及绩效分析

未来我国国内金融监管协调机制的构建方案有二:一种将证监会、保监会和银监会三会合一,建立金融监管委员会的方案;另一种在国务院设立金融监管协调委员会,专司三会协调及与人民银行的协调的方案。对此,可以分别从监管协调的主要事项绩效分析和金融监管体制选择影响因子两个视角,予以揆度。

对于第一种将证监会、保监会和银监会三会合一,建立金融监管委员会的方案。此时需要构建金融监管委员会与人民银行之间的协调机制,例如,德国联邦银行和联邦金融监管局之间的协调机制,英国1997年金融改革之后,英格兰银行、金融服务局、财政部之间的协调机制。

就监管职权分工和制衡而言,此方案消弭了原来三会的平级之间不便协调的行政级别局限,协调成本降低。同时产生了新的金融监管委员会与人民银行之间的职权分工与制衡,一般而言,货币政策与监管政策之间、宏观审慎监管与微观审慎监管之间,此时的监管职权分工明确且系各自专业所长,协调成本较低;就信息的征集与共享而言,金融监管委员会与人民银行之间,需要就系统性重要金融机构信息的收集与共享做出安排。就监管行动一致性而言,金融监管委员会负责市场准入,而现场检查可视检查性质决断联合检查或委托检查,两机构需要在危机处理方面予以协调。对外交往方面,相较当下,金融监管委员会的设置可以有效降低现今三会并立局面的成本。金融监管委员会与人民银行如何科学划分银行监管权限,是在央行内,还是央行外,还是之前共管老路,需要予以设计。此外,还有其他成本,包括三会之间就专业人才、技术等监管资源整合成本,统一监管文化建设的成本。

而对于第二种在国务院设立金融监管协调委员会,专司三会协调及与人民银行的协调的方案。该方案可以美国金融稳定监督委员会(FSOC)为参照。

总体而言,该方案的优势是没有大幅改变现行监管体制,改革的阻力和成本较小。就监管职权分工和制衡而言,该方案通过在国务院设立金融监管协调委员会,比三会及央行高半级,可以改变当下一行三会级别同一,互不妥协的局面,与我国根深蒂固的官僚体制国情相契合,从而有效牵头监管,相比于第一种方案,协调成本降低更大。就信息共享而言,由金融监管协调委员会统一负责金融信息的征集与共享工作,改变一行三会之间信息不畅的现状,沟通成本降低。就监管行动一致性而言,金融监管协调委员会将对一行三会在市场准入、现场检查、危机处理、人员培训与交流、对外交往方面,根据行动关联方,予以协调安排,从而降低各方监管重叠、监管空白产生的监管成本,同时更好地防范系统性风险,维系金融稳定。通过协调成本包括创设金融监管协调委员会的行政成本,包括办公人员、办公机构、协调联络等执法支出,同时也包括金融监管协调委员会与一行三会磨合成本,新机构融入既有的金融监管体制,需要必要的时间、对接调整等成本,金融业数据统合,包括平台研发、更新、维护等等,这些都是必要的成本。此外,需要该方案的可能问题是无法根本解决三会协调不力的现状,徒增行政支出。但上述成本也是第一种方案下需要承受的。

通过上述就混业经营趋势下金融监管协调主要事项,即监管职权的分工与制衡、信息共享与监管行动一致性问题,在两种方案间进行绩效分析比较,选择第二种方案,即在国务院设立金融监管协调委员会,专司三会协调及与人民银行的协调,监管协调的最终绩效更高,是较为得当的选择。

探索适合我国的金融监管协调机制

金融监管体制结构决定了金融监管协调机制相机方案。而金融监管体制的选择取决于如下五个因素:防范金融危机的效果;对监管成本的影响;对监管效率的影响;对货币政策制订和实施的影响;各国国情尤其是政治历史因素。因而构建我国的金融监管协调机制也需要考量上述因素衡量下的金融监管机制方案。研究表明,适合建立统一监管机构的国家,一般具备以下条件。第一,经济金融方面:经济体较为发达,在金融体系中居于主导地位的系金融控股公司等混业经营金融机构,最近爆发过金融危机。第二,监管方面:金融监管部门的规模不大,若合并不导致规模不经济,且央行独立性较强。然而,通观我国的经济金融发展水平和监管基本面,并不具备上述条件,参照目前发达国家的标准,我国经济发展水平还是比较低的;同时,除了中信集团、光大集团、建设银行、工商银行、平安保险等实行混业经营外,大部分金融机构还是分业经营;我国虽遭受2008年金融危机的影响,但本国未爆发金融危机。就监管方面看,一行三会及其地方各级分支机构,规模较大,央行独立性较弱,易受政府把控。因而我国不适于建立统一监管机构。

通过对上述金融监管机制选择因子的分析,参照我国经济金融发展水平和监管基本面,统一的监管机构并不适合。因此,在多元化金融监管主体并存局面下,在国务院设立金融监管协调委员会,协调一行三会是我国金融监管协调机制的适宜方案。

混业经营趋势下监管协调机制的制度构建与完善

对于中国参与国际金融监管协调机制而言,随着2015年10月8日人民币跨境支付系统启用,11月30日人民币加入SDR,以及金砖银行、上海自贸区、亚洲基础设施投资银行、丝路基金运行等,越来越多的金融机构“走出去”,我国金融版图渐次展开。如何在纷繁多变的国际局势中,在国家利益冲突的纵横捭阖中,构建和完善维护我国国际金融利益、国家金融安全的国际金融监管协调机制?这一命题,在后危机时代的当下日益重要。混业经营深入发展背后,是系统性金融风险的全球蔓延,而我国初步阶段的混业经营和尚不成熟的监管协调架构,是严峻的挑战——既有跨国金融机构对我国金融市场抢占和争夺,又有当下监管协调难以对其实行有效监管的尴尬。而后危机时代,美元、欧元等世界主要货币遭受冲击,也给人民币以新的走出去机遇,如何在国家利益冲突中,推动人民币国际化,维护我国金融安全,是当下我国金融监管协调机制面临的重要命题。

具体而言,一方面,需要构建以本国金融监管协调为基石,区域金融监管协调为进阶,国际金融监管协调为大局的三位一体的协调架构,防范不同范围可能出现的系统性金融风险。另一方面,从监管协调的主要事项出发,需要完善如下内容:在职权分工和制衡方面,加强与他国监管当局的交流与合作,促进跨境监管协调,特别是监管权限的划分和监管套利的防范,同时妥善处理监管竞争与监管合作关系。就信息共享而言,通过积极签订双边《谅解备忘录》,促成监管信息征集与共享,使其更具有实质安排。就监管行动一致性而言,首先,中国应积极参与国际金融监管机构改革,影响规则制定,并密切与巴塞尔银行监管委员会、IOSCO等国际金融组织的关系,践行国际标准,从而统一监管行动的基础;其次,不断健全区域金融监管协调磋商机制,包括常规联络和紧急联络机制,以防范区域金融系统性风险;最后,通过密切国际、区域、双边的监管协调,设计危机处理的预案,提高危机处理的联动性和有效性。

(作者单位:对外经济贸易大学金融学院)