CEO 薪酬激励对公司过度投资的影响研究

2016-02-18李秉祥王道静刘杨

李秉祥+王道静+刘杨

摘要:本文选取2008—2013年沪深A股上市公司为研究样本,从股东与CEO之间的代理冲突出发,考虑我国特殊的制度背景,区分不同产权属性,实证检验了CEO薪酬激励对企业过度投资的治理效应。实证结果表明:CEO未来货币薪酬和CEO货币薪酬对上市公司的过度投资行为具有抑制作用,但国有性质弱化了CEO货币薪酬激励的治理效应;CEO持股对抑制上市公司过度投资不具有显著性。本文研究结果对于理解我国上市公司CEO激励的有效性,提供了重要启示。

关键词:CEO薪酬激励 过度投资 产权属性

一、引言

在新兴经济的制度背景下,我国经济一直保持着稳定增长,在促进经济增长的推动力中,投资所起到的作用是至关重要的。但投资作为发展动力的助推器,仍然存在一些缺陷和不平衡,并有不断加深的趋势。宏观经济层面的投资过热,主要是企业微观层面的过度投资引发的。过度投资是指放弃对公司而言最优的投资项目,投资于净现值为负的低效率投资决策行为,过度投资行为显著降低了企业价值。诱发过度投资的动机,学者们主要基于委托代理理论方面进行诠释,股东与管理层之间的代理冲突导致管理层在作出投资决策时往往会基于自身利益最大化,不断扩张,建造经理帝国。制定有效的激励机制被认为是解决代理冲突的有效途径,对股东与管理层之间的矛盾能够起到缓解作用。这方面的研究,以管理层激励与公司绩效的关系研究占主要方面,这其中忽略了投资决策这一中间过程,也就是说,管理层激励机制首先触动到的是投资行为,继而由投资决策对公司绩效产生影响,投资决策担任连通器功用的黑匣子没有打开。国内学者关于管理层激励对过度投资的影响的研究较少,没有达成统一结论,罗付岩等(2013)、张丽平(2012)、何枫(2008)认为管理层激励对过度投资行为具有抑制作用。相反,蔡吉甫(2009)、简建辉(2011)等发现这种补偿机制的制定与实施不仅没有抑制过度投资冲动,反而加剧了过度投资。

综上,学者们主要研究货币薪酬与持股比例对过度投资的影响,并没有考虑未来预期货币薪酬。大量研究证实管理层货币薪酬会随着企业规模的扩大而上升,过度投资显然是一个很好的可以带来未来货币薪酬提升的选择。另一方面,国内研究大多以管理层或高管团队作为研究对象,这在西方国家权力差距小,各方积极主动参与决策的背景制度下也许是合理的,但就我国而言,权力距离远远大于西方国家,可能导致研究并不符合企业的实际情况。CEO在企业内部中的威望和影响力是其他人员所不可比拟的,在重大决策中发挥的作用是毋庸置疑的。因此,本文以CEO为研究对象,在货币薪酬和持股比例激励的基础上,进一步研究未来货币薪酬对过度投资的影响,希望能为薪酬激励的有效性提供进一步的证据。

二、理论分析与研究假设

MM理论描绘的理想资本市场中,企业的投资决策只与项目净现值有关,而与其他因素无关。但在现实世界里,所有权与经营权相分离,导致了委托代理冲突,Murphy(1985)认为管理层存在使企业的发展超出理想规模的内在激励,通过不断的投资新项目,构建帝国,从而控制更多的资源;Shleifer等(1989)从管理防御的角度出发,认为管理层有动机为了巩固现有的身份地位,偏向于投资自己熟悉的领域。代理理论认为,资本投资决策影响机制的一条主要线索是围绕CEO的私人收益展开的。为了股东与CEO之间的利益偏离和冲突趋于缓解,从股东的角度来看,关键之处在于如何建立和改善CEO的激励机制,将CEO的行为决策的偏颇限定在股东的利益范围之内,达到激励相容的目的。

(一)CEO货币薪酬激励与过度投资

对CEO而言,较高的薪酬-业绩敏感性能使他们更关心企业的经营决策,建立更为严格的与绩效相关的薪酬管理体系,才能有效避免上市公司薪酬与业绩“倒挂”的现象,惟有做出最优的投资决策,增加公司价值,他们的货币薪酬才能获得提高。激励机制实施的原因很大程度上依赖于对公司绩效的影响作用,可以认为,随着CEO激励程度的增加,他们工作努力的程度也会上升。由此推断,在激励机制不完善,CEO货币薪酬激励不足时,过度投资成为获取私人收益的有效选择。这一现象在国有企业中更加严重,所有者缺位使代理问题加深,而薪酬管制、政府干预等模糊了业绩与CEO才能及努力的因果关系,限制了CEO激励效应的发挥,CEO的付出无法从薪酬中得到有效补偿。这样,CEO有动机为了赢得社会声誉,获取在职消费等显性薪酬之外的收益而不断扩大企业规模,反映在投资决策上,就是货币薪酬难以抑制过度投资。赵博(2012)研究也发现国有产权属性弱化了货币薪酬的激励效应。在非国有企业中,实行以业绩为导向的货币薪酬更加市场化,薪酬激励能发挥应有的治理效应。王霞(2007)等研究结果发现,管理层的货币薪酬在总体上与企业的长期投资呈此消彼长的关系,即薪酬激励机制对过度投资的抑制具有一定的合理性。据此,我们提出如下假设:

假设1:CEO货币薪酬与过度投资负相关;

假设1a:CEO货币薪酬与过度投资的负相关关系在非国有企业中更显著。

(二)CEO持股激励与过度投资

CEO与股东之间的利益不一致,是驱动代理冲突产生的根本原因。CEO作为经营者,为了巩固现有的职位地位,会投资自己所熟悉但未必会增加企业价值的项目,构建帝国,从而掌握资源更多的控制权,获取超额的在职消费。CEO持股作为长期的激励机制,使CEO享有公司剩余索取权,与股东利益一致,做出有益于增加公司价值的决策。当CEO持股比例较低时,无法通过正规途径获取公司的剩余索取权,便会滋生通过过度投资享受其他权益的动机。Broussard(2004)等用业绩报酬敏感度作为“CEO-股东”利益协调程度的代理变量,考察CEO激励对“投资-现金流敏感性”的影响,研究发现,CEO的薪酬激励水平与投资现金流敏感度存在负相关关系,这就说明,CEO的持股比例可以有效地抑制过度投资。Anderson(2000)也发现CEO持股比例与过度投资负相关,持股比例越高,由此产生的持股收益,会抵消发生过度投资行为给CEO带来的额外利益。何枫等(2008)通过构造随机前沿分析模型,发现管理层拥有一定的股权,能够有益于解决委托代理问题所导致的激励约束问题,从而促进公司效率的增长。在国有企业中,CEO持股比例很低甚至可以忽略不计,通过不断扩大公司规模获取的私人收益是持股带来的剩余权收益无法比拟的,如果投资高风险项目成功,不仅可以体现自身能力,提升声誉,还可以得到政府部门的奖励或者是政治晋升;若是不幸投资失败,由于所有者“虚位”,公司治理结构不完善,CEO可以把责任归于市场风险等其他因素,所以CEO存在盲目发展不具有竞争优势的产业,投资于净现值为负的项目。据此,我们提出如下假设:

假设2:CEO持股比例与过度投资负相关;

假设2a:CEO持股比例与过度投资的负相关关系在非国有企业中更显著。

(三)CEO未来预期货币薪酬与过度投资

私人成本理论认为,CEO 在作出一项投资决策时,是存在行为成本的,例如,CEO做出投资决策后,需要承担更大的监管责任、学习新知识、放弃闲暇时间等以应对投资项目所带来的压力。由此分析,当新增项目对于CEO而言存在高昂的私人成本,且无法通过当年的报酬获得相应的补偿,即CEO付出的努力程度没有得到期望的回报时,CEO会寻求其他的途径来追求私人收益。大量实证研究证实,决定CEO薪酬的主要因素是公司规模,新增投资对于CEO而言具有极大的诱惑力,詹雷(2013)等从过度投资可能引发的后果出发,发现过度投资与管理层的未来货币薪酬存在相关性,在管理层激励水平较低时,管理层更可能通过过度投资为自己谋取私利,带来未来货币薪酬的增加,管理层激励不足诱发了过度投资动机。未来货币薪酬的大小可以说明CEO的才能和努力能否给予足够的补偿,未来货币薪酬越大,说明激励程度越大,补偿越充分,那么进行过度投资的可能性越小。在国有企业中,CEO具有较浓的行政色彩,薪酬管制的存在使得CEO在职消费等隐性收入在总收益中所占的比重相对大于非国有企业,薪酬激励的市场化程度较弱,相反非国有企业的CEO报酬更多的与企业绩效挂钩,据此,我们提出如下假设:

假设3:CEO未来货币薪酬与过度投资负相关;

假设3a:CEO未来货币薪酬与过度投资的负相关关系在国有企业中更显著。

三、研究设计

(一)样本选择与数据来源

本文选取2008—2013年沪深A股上市公司的数据为初始样本,并按照以下的原则进行筛选:(1)剔除金融类上市公司;(2)剔除在2008—2013年出现过ST、*ST等重大经营问题的上市公司;(3)剔除数据不全的上市公司。本文的数据来源于锐思数据库(RESSET),使用SPSS 17软件进行统计分析。

(二)变量定义

1.过度投资的衡量。本文借鉴Richardson的方法来对过度投资进行衡量。Richardson认为企业的投资总额由两部分组成,一部分为维持性投资,指企业正常生产经营的折旧与摊销支出;另一部分为新增投资。企业新增投资支出存在最优投资模型,超过最优投资模型的范围即为过度投资。

Invt=α0+α1Levt-1+α2Growth t-1+α3Casht-1+α4Sizet-1+α5Returnt-1 +α6Age t-1+α7Invt-1+ΣIndustry+ΣYear+ε(1)

模型(1)中相关变量的定义如下:Invt为t年度新增资本投资;Levt-1为上一年度资产负债率,用以衡量企业的财务杠杆;Growtht-1为上一年度托宾Q,用以衡量企业的成长机会;Casht-1、Sizet-1、Rrturnt-1、Aget-1、Invt-1分别为上一年度现金持有量、公司规模、股票收益、上市时间和资本投资。模型中还加入了行业虚拟变量以及年度虚拟变量。

对模型(1)进行回归得出的残差值(ε)即为偏离最优投资模型的范围。当ε>0时,表示企业超出最优投资水平,存在过度投资,用Over-Inv表示。变量定义如下页表1所示。

2.未来预期货币薪酬的衡量。本文参考辛清泉等的研究,采用模型(2)来衡量CEO的未来预期货币薪酬模型。

Ln(PAY)=β0+β1Roat+β2Sizet+β3IAt+β4Stockt+ΣIndustry+ΣArear+φ (2)

模型(2)中的相关变量的定义如下:Ln(PAY)为t年度CEO货币薪酬自然对数;Roat为t年度资产报酬率;Sizet为t年度公司规模;IAt为t年度无形资产比率;Stockt为t年度的CEO持股自然对数;同时控制了行业(Industry)、年度(Year)和地区(Area)效应。

对模型(2)进行回归得出的残差值,即为实际薪酬与预期薪酬之间的差距,可以说明管理层付出的努力程度是否得到应有的回报。变量定义如表1所示。

(三)CEO激励与过度投资的模型设计

根据本文的研究目的,建立模型(3)来考察管理层薪酬激励对过度投资的影响:

Over_Invt=δ0+δ1Incentives+δ2Levt +δ3Admt+δ4Occupy+δ5Fcft++ΣIndustry+ΣYear+λ (3)

模型(3)中Over_Invt表示过度投资程度,Incentive表示CEO薪酬激励,分别用CEO货币薪酬的自然对数Ln(Pay),持股比例Stock和未来预期货币薪酬Un_Pay三个变量,如果CEO激励对过度投资的影响为负相关,那说明CEO薪酬激励能够抑制过度投资。Levt、Admt、Occupyt、Fcft分别代表资产负债率、管理费用率、大股东占款和自由现金流,模型同样控制了行业(Industry)和年度(Year)效应。变量定义如表1所示。

四、实证结果及分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。从描述性统计结果可以看出,全样本中,过度投资的均值为0.1293,国有上市公司过度投资的均值小于非国有上市公司,说明非国有上市公司的过度投资程度更加严重,存在投资效率之谜;全样本中未来预期货币薪酬的均值为-0.056,说明上市公司对于CEO的货币薪酬激励普遍存在激励不足的现象,激励机制没有发挥应有的作用;区分产权属性后,非国有上市公司的未来预期货币薪酬的均值大于0,而国有企业的CEO未来预期货币薪酬的均值为-0.0989,说明非国有企业的激励强度大于国有企业;全样本中,CEO持股比例的均值为0.011,最大值与最小值之间差异较大;CEO货币薪酬的自然对数中,非国有上市公司的均值大于国有上市公司均值,主要是因为国有上市公司普遍存在薪酬管制。

(二)CEO激励与过度投资的回归结果

表3列示了CEO激励对过度投资的影响,以及基于产权属性的进一步检验结果。模型(1)、模型(2)和模型(3)中CEO激励的变量分别用货币薪酬的自然对数、持股比例以及未来预期货币薪酬衡量。在全部样本中,CEO 货币薪酬激励和未来预期货币薪酬与过度投资呈显著的负相关关系,这说明,在我国,薪酬激励能够有效的抑制企业的过度投资行为,具有激励效应。该结果支持本文的假设1和假设3。CEO持股比例与过度投资呈负相关关系,但不具有显著性,一方面与我国资本市场还不完善有关,因为持股激励的发挥需要具有良好的外部环境;另一方面,主要是由于上市公司CEO持股比例偏低甚至不持股;最后,与西方发达国家的股权分散相比,我国上市公司普遍存在股权集中的问题。未来随着资本市场的不断发展和激励制度的不断完善,CEO持股激励机制趋向于发挥激励效应。

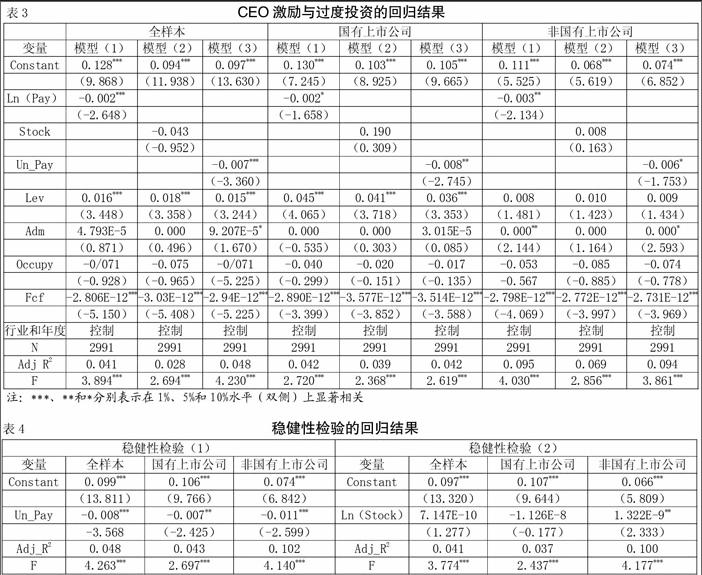

区分产权属性后,从下页表3回归结果可知,在国有上市公司,未来预期货币薪酬与过度投资在1%的显著性水平下负相关,而在非国有上市公司中,未来预期货币薪酬与过度投资在10%的显著性水平下负相关,由描述性统计结果可知,国有上市公司的未来预期货币薪酬的均值为负,薪酬激励不足,这就说明,在国有上市公司中,由于薪酬管制,政府干预等情况的存在,货币薪酬没有达到CEO的预期,未来货币薪酬的增加对过度投资的抑制作用具有更强的效果,支持假设3a。CEO持股比例对过度投资的抑制作用在国有上市公司与非国有上市公司均不具有显著性,假设2的检验没有通过,在我国实施股权激励还需要进一步的完善资本市场。国有和非国有上市公司CEO货币报酬自然对数的系数分别在10%和1%的水平下显著为负,CEO货币薪酬与过度投资的负相关关系在非国有企业中更显著,支持假设1a。

(三)稳健性检验

为验证上述结论,本文进行如下稳健性检验:(1)在未来货币薪酬模型中,因变量CEO货币薪酬总额的自然对数用货币薪酬总额替代,回归得出另一个未来预期货币薪酬变量,作为未来货币薪酬的替代变量;(2)在CEO激励与过度投资的模型中,把CEO持股的自然对数作为CEO持股比例的替代变量。研究结果如表4所示,与前文的结论无实质性差异。

五、研究结论

本文以CEO而不是整个管理层或高管团队作为研究对象,选取2008—2013年沪深A股上市公司为研究样本,从股东与CEO之间的代理冲突出发,实证检验了CEO薪酬激励对过度投资的影响,探讨了不同产权属性下上市公司CEO货币薪酬,持股比例和未来货币薪酬对过度投资的治理效应。研究发现:(1)CEO货币薪酬具有抑制过度投资的治理效用,这一结果在非国有上市公司中更加显著,为有效改善国有上市公司过度投资问题,可以适当放宽薪酬管制;(2)CEO持股比例对过度投资的抑制作用不具有显著性,这一结果可能是由我国资本市场不完善,CEO持股比例偏低甚至不持股以及股权集中等原因导致的,从而CEO持股未能发挥相应的激励作用;(3)CEO未来货币薪酬与过度投资呈显著负相关关系,在国有企业激励不足时,显著性效果强于非国有企业。

本文的研究也存在一些局限性,首先在选取变量时未考虑晋升激励、在职消费等激励机制的作用;其次,我们并未考虑CEO背景特征的异质性,如学历、专业、年龄和性别等是否会对投资结果产生影响。因此,弥补以上不足是我们未来进一步的研究方向。J

参考文献:

[1]陈万灵,蔡春林.新兴经济体发展的困境与出路:2013年中国新兴经济体研究会年会综述[J].亚太经济,2014,(1):145-148.

[2] Jensen M C,Meckling W H.Theory of the firm: managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3]张敏,吴联生,王亚平.国有股权、公司业绩与投资行为[J].金融研究,2010,(12):115-130.

[4]Jensen M C.Agency costs of free cash flow corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329.

[5]罗付岩,沈中华.股权激励、代理成本与企业投资效率[J].财贸研究,2013,(2):146-156.

[6]张丽平,杨兴全.管理者权力、管理层激励与过度投资[J].软科学,2012,(10):107-112.

[7]何枫,陈荣.公司治理及其管理层激励与公司绩效——关于中国上市公司数个行业的实证研究[J].管理科学学报,2008,(4):142-150.

[8]蔡吉甫.管理层持股、自由现金流与过度投资[J].云南财经大学学报,2009,(5):78-83.

[9]简建辉,余忠福,何平林.经理人激励与公司过度投资——来自中国 A 股的经验证据[J].经济研究,2011,(4):87-95.

[10]Berle A.,G Means.The modern corporation and private property[J]:New York:Commerce Cleaning House, 1932,(15):761-771.

[11]Murphy K J.Corporate performance and managerial remuneration:An empirical Analysis[J].Journal of Accounting and Economic,1985,(7):11-42.

[12]Andrei Shleifer,Robert W Vishny.Management entrenchment:The case of manager-specific investments[J].Journal of Financial Economics.1989,(1):123-139.

[13]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[14]Jensen M C,Murphy K J.Performance pay and top management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[15]权小峰,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[16]邱玉莲,张倩.企业激励薪酬体系设计探讨[J].商业会计,2014,(11):65-66.

[17]冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[18]赵博.产权属性、管理层激励与企业过度投资[J].财会月刊,2012,(5):7-11.

[19]王霞,张国营.管理层薪酬激励与与企业投资关系研究[J].财会通讯,2007,(12):18-21.

[20]Morck R,A Shleifer,Vishny.Management Ownership and Market Valuation-An Empirical Analysis [J].Journal of financial Economics,1988,(20):293-315.

[21]Andrei Shleifer,Robert W Vishny.Management entrenchment:The case of manager-specific investments[J].Journal of Financial Economics,1989,(1):123-139.

[22]Broussard John Pau,Buchenroth Sheree A,Pilotte Eugene A.CEO Incentives,Cash Flow, and Investment[J].Financial Management,2004,(2):51-70.

[23]Ronald C Anderson.Corporate Governance and Firm Diversification[J].Financial Management,2000,(1).

[24]Bertrand M.S.Mullaianthan.Enjoying the Quiet Life Corporate Governmance and Managerial Preferences[J].Journal of Political Economy,2003,(111):1043-1075.

[25]蹇明,崔红卫,武振业.我国上市公司高管人员报酬影响因素分析及实证研究[J].软科学,2006,(5):46-50.

[26]詹雷,王瑶瑶.管理层激励,过度投资与企业价值[J].南开管理评论,2013,(3):36-46.

[27]Scott Richardson.Over-investment of free cash flow[J].Review of Accounting Studies,2006,(11):159-189.