融资约束、超额现金持有与过度投资

2016-06-20张春燕朱杏龙

张春燕 朱杏龙

摘要:本文以我国2009-2013年制造业上市公司的数据为样本,研究了融资约束下超额现金持有与过度投资的关系,研究发现超额现金持有与过度投资显著正相关,而融资约束抑制了企业的过度投资行为,非国有控股企业比国有控股企业更容易发生过度投资。

关键词:融资约束;超额现金持有;过度投资

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2016)004-000303-02

一、引言

现金持有决策是企业基础的财务决策,关系到企业的可持续发展理性的财务决策者应该合理安排公司的现金持有水平,确定最佳的现金持有量。企业受到的融资约束程度不同,在不同的融资约束程度下,企业现金持有政策也会有所变化。针对不同程度的融资约束,超额现金持有对过度投资的影响是否会发生显著变化?本文正是对此展开研究。

二、文献综述与研究假设

所有权和经营权的分离使得股东和管理层的目标不一致,信息不对称下道德风险加剧,会产生代理问题,管理层的投资决策呈现出非理性投资,投资没有最大化的实现企业价值目标。过度投资是代理问题的主要内容,当企业内部持有超额现金时,过度投资必然会产生。Dittmar等(2007)发现拥大量现金的企业更容易做出非效率投资决策。Rechardson(2006)进一步证明自由现金流和过度投资存在必然联系,并且相应的治理机制能够大大降低现金持有产生的代理问题。本文将融资约束、超额现金持有与过度投资纳入一个整体进行研究,考察不同融资约束程度下,超额现金持有对过度投资的影响。通过研读参考已有文献,本文提出如下假设:

(一)超额现金持有与过度投资

Stulz(1990)研究发现如果企业持有的现金过多,那么肯定会出现过度投资的情况。Blanchard等(1994)研究发现,公司倾向于保留大量现金或投资于一些低价值的项目活动。Richardson(2006)则指出,一般情况下投资数额过多常常会在公司具有资金过多的情况下发生,很多公司由于这个问题而产生了过度投资的行为。杨兴全等学者(2010)以公司治理作为切入口,对超额持有现金和过度投资之间的关系展开研究,指出其存在一定的因果关系,优化公司治理环境是有效解决这一问题的关键。据此,本文提出如下假设:

H1:在不考虑融资约束下,企业持有超额现金时,会产生高额的代理成本,导致过度投资。即在不考虑融资约束下,超额现金持有与过度投资成呈正相关关系。

(二)融资约束,超额现金持有与过度投资

Denis&Sibilkov(2007)发现资本市场的融资约束可以抑制管理层过度投资的行为。我国学者连玉君(2007)认为,当企业面临的融资约束程度较低时,持有超额现金会容易产生过度投资行为,这是代理成本的动因;而当企业面临的融资约束程度较高时,企业持有超额现金也不容易发生过度投资行为,这是由于信息不对称下外部融资成本更高,滥用现金可能错失未来净现值为正的投资机会。王彦超(2009)研究发现,融资无约束的企业持有超额现金时容易导致过度投资,而融资约束较高的企业过度投资的倾向不明显。因此本文提出以下假设:

假设H2:融资约束程度较低的企业,在企业存在超额现金持有的情况下,比较容易产生过度投资行为。融资约束程度较高的企业,在企业存在超额现金持有的情况下,也不容易出现过度投资行为。

三、研究设计与实证结果

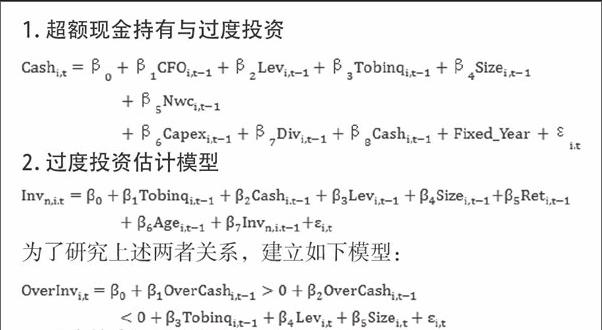

(一)模型设计

参考已有文献,对融资约束做出如下分组假设:

(1)企业规模。企业按照规模的进行排列,分为0、1、2组。规模最大的是2组。将第O组定义为融资约束较高的公司组,第2组定义为融资较低的组。

(2)利息保障倍数。据此由小到大分别分为0、1、2组。第0组利息保障倍数最小,定义为融资约束较高的组,第2组定义为融资约束较低的组。

(3)实际控制人性质。按是否为国有控股分为0、1组。第0组为非国有控股的组,定义为融资约束较高的组,第1组为融资约束较低的组。

(二)样本选择

本文以2009-2013年沪深两市制造业上市公司为样本,剔除数据不全及ST、*ST及PT类等上市公司数据,为保持数据的连续性取出了2008年的数据,选出共有536家上市公司,2680个样本数据进行研究。

四、实证结果

如表1,在全样本的回归下,即不考虑融资约束因素,当企业超额现金持有为正时,与过度投资回归系数为0.117,且通过10%显著性检验。企业预期持有超额现金1元,过度投资会增加11.7%。全样本的回归说明企业持有超额现金容易导致过度投资。这与假设H1符合。而企业超额现金为负时,与过度投资显著负相关,说明现金持有较少时,企业投资业并没有很快变少,这可能是由于投资惯性决定。

融资约束会影响企业的投资行为。对于融资约束较低的企业,超额现金持有更容易导致过度投资,而融资约束高的企业,由于获得资金的成本较高,制约了企业的投资。当超额现金持有为正时,企业规模为0的组,与过度投资关系不显著,而企业规模为2的组,两者回归系数为0.08且通过10%的显著性。而超额现金为负时,规模为0的组和规模为2的组,超额现金与过度投资均成负相关关系。说明公司在融资约束紧张的时候,发展中将会出现各种不足,最终在融资约束的情况下很难在发生过度投资的情况,而现金持有较少时,投资也不会剧减。而规模较大的企业(规模为2的组),持有超额现金持有(为正),更容易导致过度投资。现金持有量较少时,投资也不会迅速减少。

利息保障倍数为0的组,偿债能力较弱,融资约束较高,此时企业超额现金持有与过度投资的关系不显著。而对融资约束较低的2组,超额现金持有为正时,与过度投资关系显著,相关性为0.351,说明容易产生过度投资。

控制人性质为0时,即非国有控股公司,超额现金持有与过度投资回归系数为0.261,通过5%的显著性检验。相反,国有控股公司(1组)超额现金持有与过度投资不存在显著相关l生。这与假设H2不符。当持有超额现金时,非国有控股企业更容易导致过度投资,而国有控股企业则不容易导致过度投资。

五、结语

本文以2009-2013年沪深两市制造业上市公司为研究对象,研究了超额现金持有对过度投资的影响,并融入了融资约束因素,以企业规模大小、利息保障倍数和实际控制人性质为融资约束分组,研究融资约束下过度投资行为。研究发现:1.全样本下,企业超额现金持有容易导致过度投资。2.融资约束对企业的过度投资行为有一定的抑制作用。企业规模较小的企业融资约束较高,即使持有超额现金也不容易产生过度投资;利息保障倍数较低的企业也不容易产生过度投资;但国有控股企业相较非国有控股企业而言,更不容易产生过度投资。

本文的研究意义在于,对于融资约束较高的企业,由于外部获得资金较为困难,投资较为谨慎,可以多方面加大融资渠道,避免投资不足,错失机会。而融资约束较低的企业也应合理规划公司投资计划,提高项目审查标准,获得更大的投资收益。相较非国有控股企业容易造成过度投资,而受政府干预作用的国有控股企业容易出现投资不足。