基于层次分析法的投贷联动风险评价模型

2016-02-17胡月娇

胡月娇

(日本东京大学经济学研究科,日本 东京)

基于层次分析法的投贷联动风险评价模型

胡月娇

(日本东京大学经济学研究科,日本 东京)

投贷联动作为支持科创企业发展的重要工具在我国已经开始进行试点,而这种在科创企业成长周期中前移的金融服务使基于当前现金流判断第一还款能力的传统风险评价手段基本上失效,迫切需要一种较科学实用的风险评估方法。本文就如何基于层次分析法建立投贷联动风险评估模型,进行了详细的阐述,并实际运用该模型对22户知识产权质押贷款业务进行了还原检验,取得了良好的效果,证实了该模型的有效性和实用性。

投贷联动;层次分析法;权重;风险评价;模型

2016年4月中国银监会、中国人民银行、中国科技部联合发布了投贷联动试点指导意见(以下简称“指导意见”)[1],标志着银行业大举进军投资领域的大幕开启,引起了业界的高度重视。由于投贷联动是在科创企业成长周期中前移的金融服务,此阶段的科创企业还没有足够的现金流,这使基于当前现金流判断第一还款能力的传统风险评价手段基本上失效,因而迫切需要一种较科学实用的风险评估方法。本文就如何基于层次分析法建立投贷联动风险评估模型[2]进行探讨。

一、投贷联动风险评估模型锁定于初创期和成长期的高新技术企业

投资与贷款的联动原本可以针对各种类型的企业,但由于传统企业与科创企业在技术水平、商业模式等方面有较大的不同,且传统企业不是指导意见投贷联动的支持对象,故本文将风险评估对象锁定于指导意见中所要求的高新技术企业[3](对其主要产品服务的核心技术拥有自主知识产权[4]);另一方面,由于种子期科创企业的风险很高,甚至拥有丰富经验的美国风险投资公司参与种子期投资的金额占比2015年也只有1.854%[5],实际上种子期不适合于银行,为使建立的评估模型更有针对性、实用性,本文将投贷联动的阶段锁定于科创企业的初创期和成长期。

二、层次分析法基本原理及在投贷联动风险评估中的具体应用

AHP层次分析法(Analytic Hierarchy Process,简称AHP)是美国运筹学家萨迪(T·L·Saaty)提出的一种将待解决问题的各种因素进行合理分层(目标层、准则层、子准则层、指标层)、量化、并推算出其影响权重的分析方法。层次分析法在投贷联动风险评估中的具体应用步骤如下:

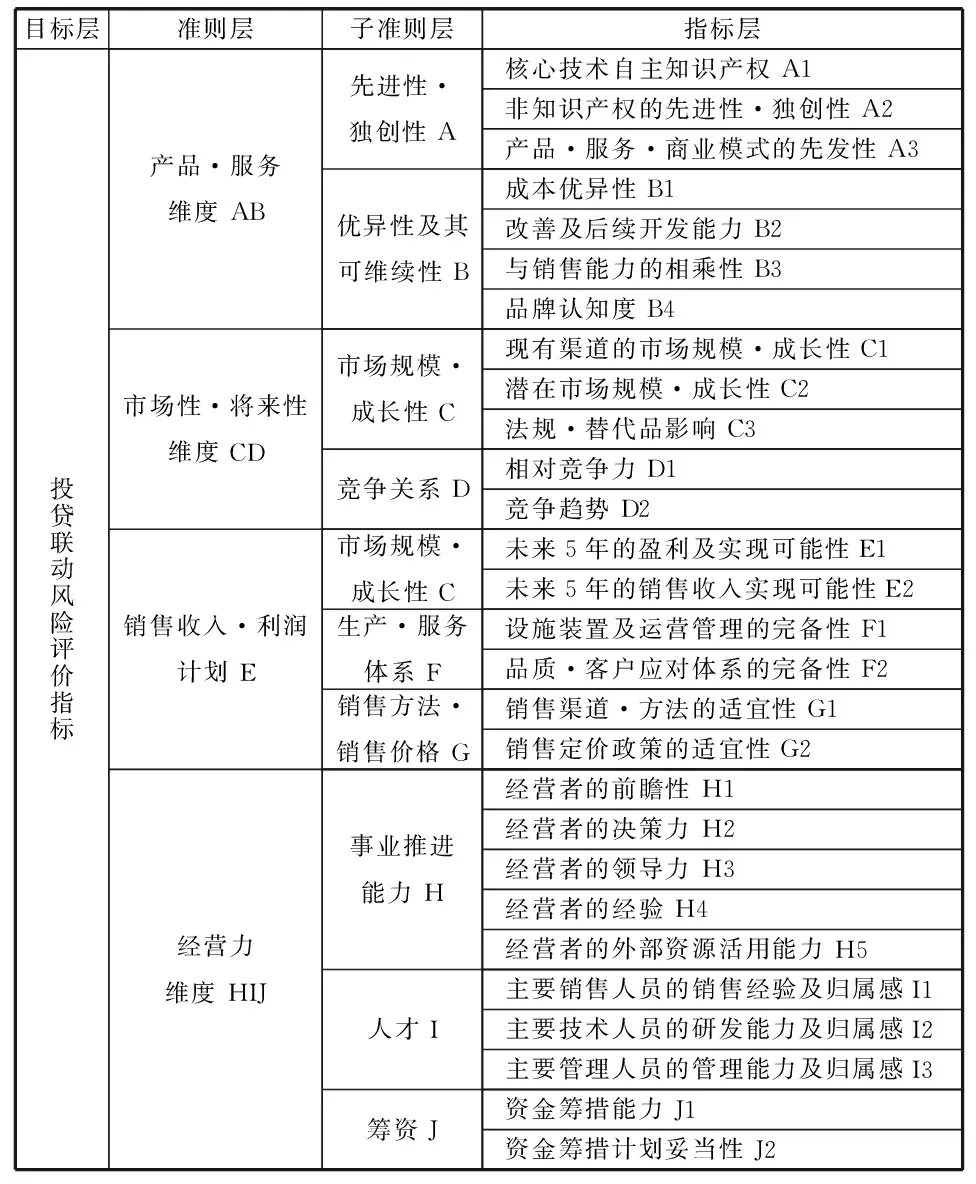

1.确定构成元素和分层结构

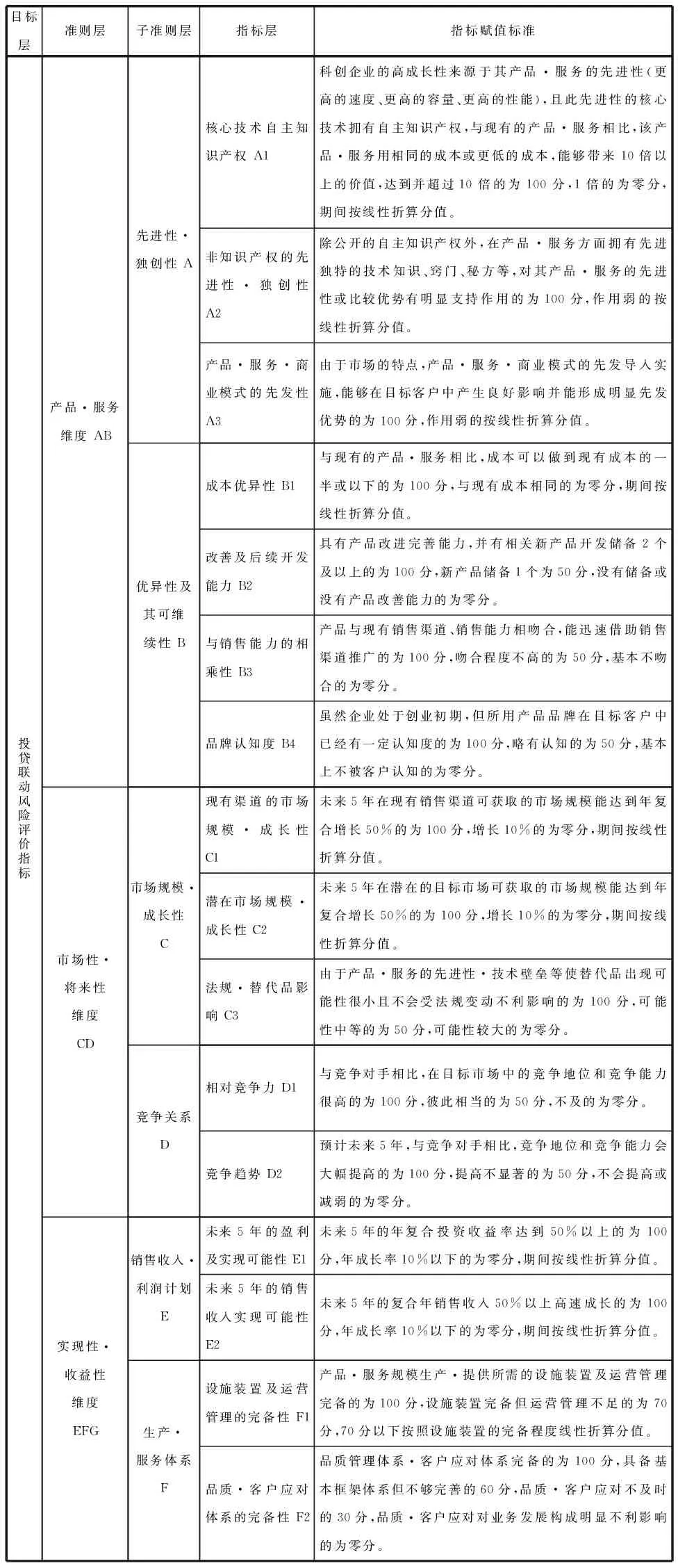

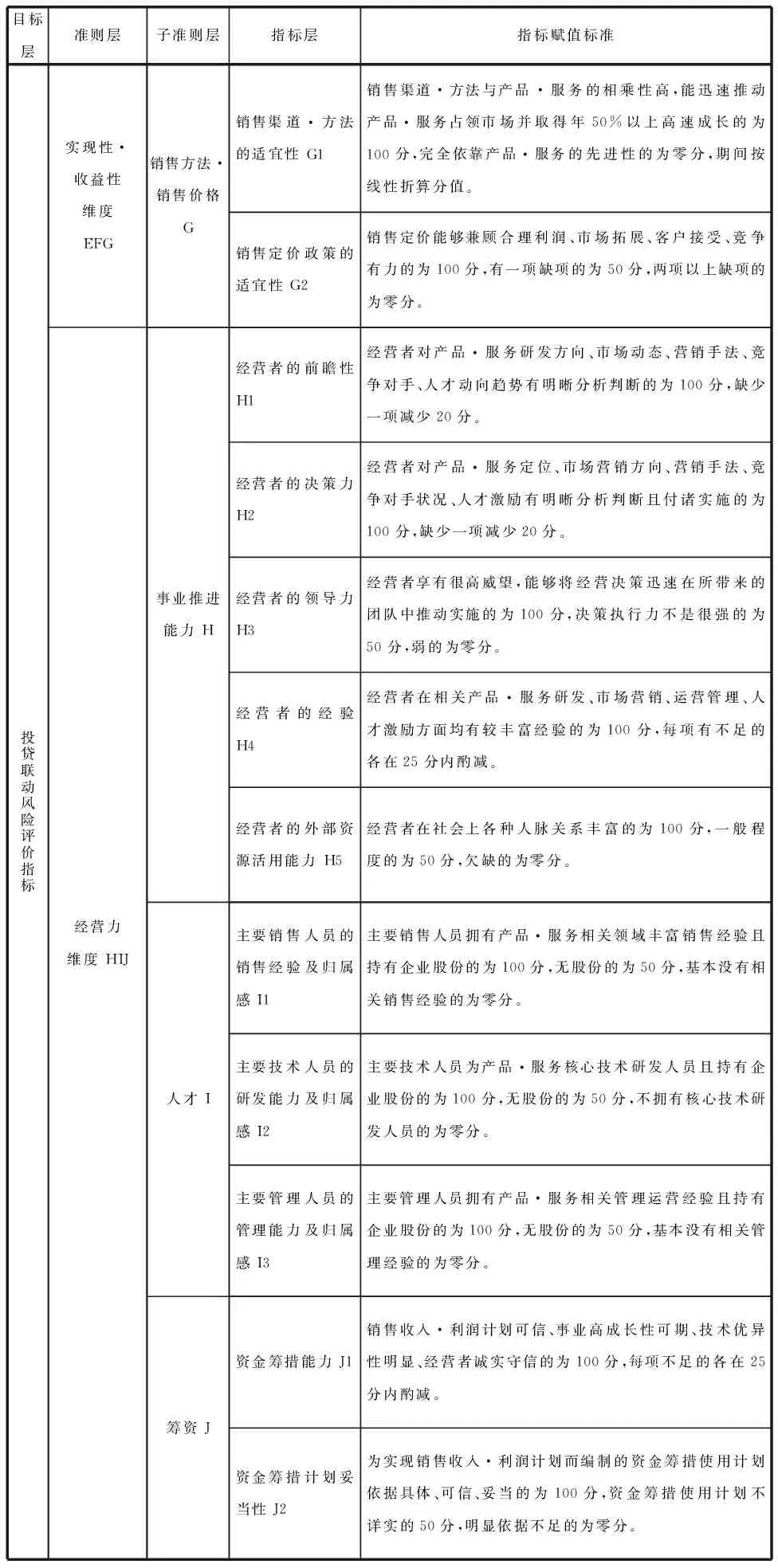

投贷联动风险评估即为待解决问题,这构成了层次分析的最高层目标层。接下来要梳理影响目标层的问题因素。为此我们对8名有过高新技术企业投资经验的私募投资人(这些人以下简称“专家”)进行了拜访调查(正是这些专家建议我们将评估模型锁定于初创期和成长期的高新技术企业,因为其风险偏好与银行相吻合,技术阶段特征相对比较明显,适合于银行的投贷联动),这些专家对我们的问题进行了解答。依据这些专家意见,我们总结提炼出产品·服务维度、市场性·将来性维度、实现性·收益性维度、经营力维度4个层面的因素对投贷联动风险构成了影响。这4个层面构成了层次分析法的准则层,每个层面又各由一些子准则层构成。产品·服务维度由先进性·独创性、优异性及其可维续性子准则层构成,市场性·将来性维度由市场规模·成长性、竞争关系子准则层构成,实现性·收益性维度由销售收入·利润计划、生产·服务体系、销售方法·销售价格子准则层构成,经营力维度由事业推进能力、人才、筹资子准则层构成。每个子准则层又各由一些指标构成。先进性·独创性子准则层由核心技术自主知识产权、非知识产权的先进性·独创性、产品·服务·商业模式的先发性构成,市场性·将来性子准则层由成本优异性、改善及后续开发能力、与销售能力的相乘性、品牌认知度构成,市场规模·成长性子准则层由现有渠道的市场规模·成长性、潜在市场规模·成长性、法规·替代品影响构成,竞争关系子准则层由相对竞争力、竞争趋势构成,销售收入·利润计划子准则层由未来5年的盈利及实现可能性、未来5年的销售收入实现可能性构成,生产·服务体系子准则层由设施装置及运营管理的完备性、品质·客户应对体系的完备性构成,销售方法·销售价格子准则层由销售渠道·方法的适宜性、销售定价政策的适宜性构成,事业推进能力子准则层由经营者的前瞻性、决策力、领导力、经验、外部资源活用能力构成,人才子准则层由主要销售人员的销售经验及归属感、主要技术人员的研发能力及归属感、主要管理人员的管理能力及归属感构成,筹资子准则层由资金筹措能力、资金筹措计划妥当性构成。这些元素构成了AHP层次分析法的指标层[5]。由此可得到投贷联动风险评估层级结构示意表如下:

表一 投贷联动风险评估层级结构示意表

2.建立判断矩阵,并进行一致性检验

AHP层次分析法在构建好问题的层次结构之后,以1,2,…,9的比例尺度对元素之间的相对权重做成对比较,建立比较矩阵,并计算其特征根及特征向量,最后对矩阵进行一致性检验后,即可得到各元素间相对权重的大小。

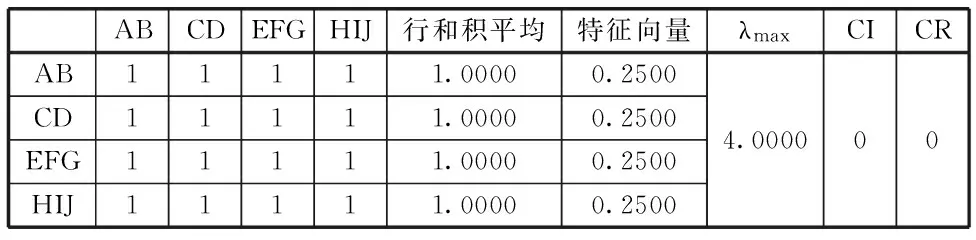

根据前面提及专家给出的各层面的相对比较权重,得到准则层判断矩阵,并运用和积法计算出特征向量、最大特征根λmax、矩阵一致性指标CI、随机一致性比例CR(表二)(CR<0.1,矩阵通过一致性检验,准则层因素权重有效)。

表二 准则层的判断矩阵及相关项目

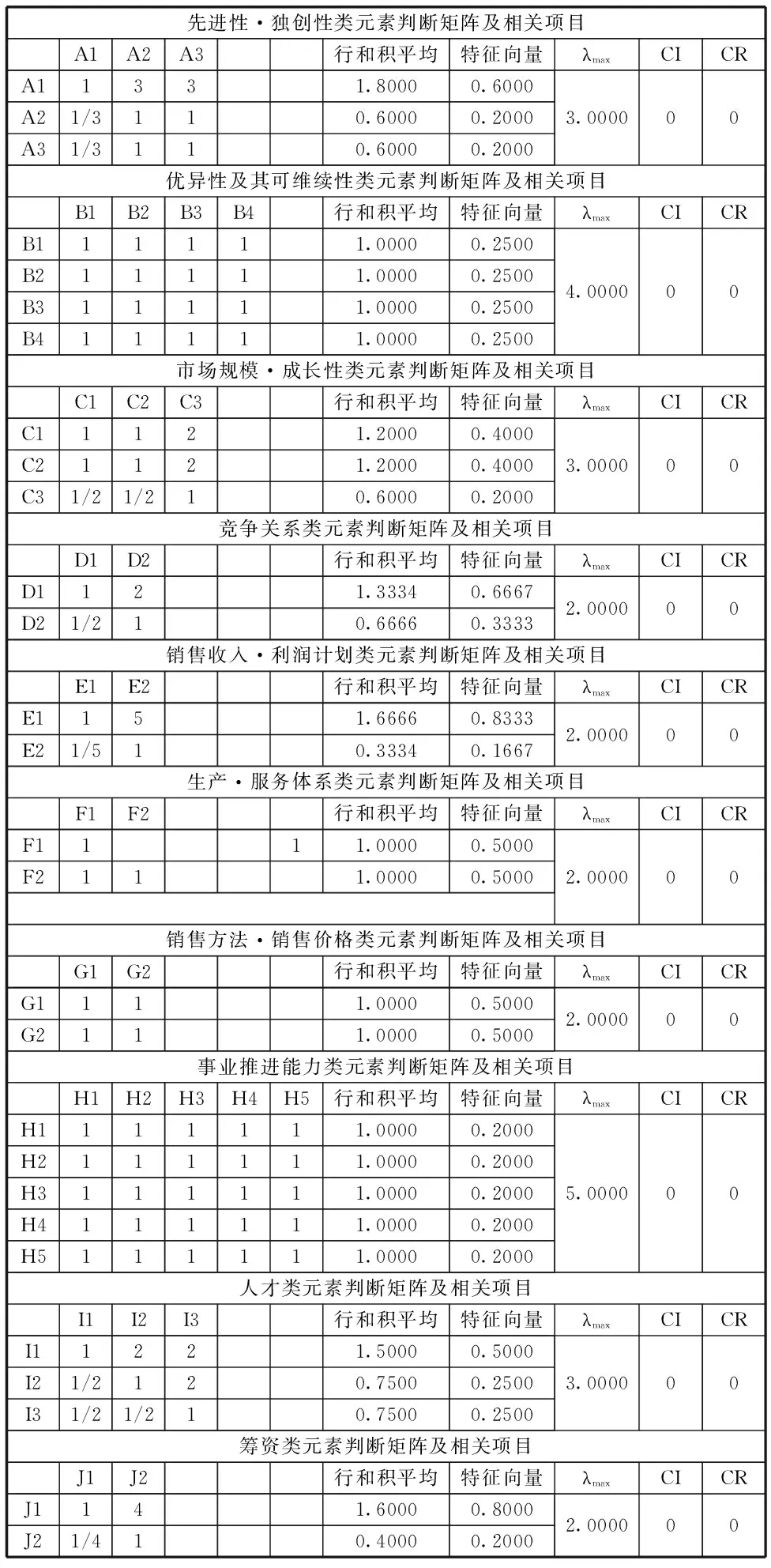

同样根据前面提及的专家给出的各元素的相对比较权重,得到子准则层判断矩阵,并运用和积法计算出特征向量、最大特征根λmax、矩阵一致性指标CI、随机一致性比例CR(表三)(CR<0.1,矩阵通过一致性检验,子准则层指标权重有效)。

表三 子准则层的判断矩阵及相关项目

同样根据专家意见,进一步得到指标层判断矩阵,并运用和积法计算出特征向量、最大特征根λmax、矩阵一致性指标CI、随机一致性比例CR(表四)(CR<0.1,矩阵通过一致性检验,指标层指标权重有效)。

表四 指标层的判断矩阵及相关项目

3.计算各指标相对于目标层的权重

根据以上准则层、子准则层和指标层得出的特征向量,得出各指标(元素)相对于目标层的权重如表五所示。

表五 投贷联动风险评价指标权重

三、设定各指标分值赋值标准、建立投贷联动风险评估模型

上面的投贷联动风险评价指标权重给出了各个指标相对于目标的权重,但要进行投贷联动风险的具体评价,就必须对这些指标赋予分值、计算出总分值、并据此给出决策判断。

1.设定指标赋值标准

根据前面提到的专家意见,我们对各个指标分值赋予标准进行了量化,具体如表六所示。

表六 指标分值赋值标准

目标层准则层子准则层指标层指标赋值标准投贷联动风险评价指标实现性·收益性维度EFG销售方法·销售价格G销售渠道·方法的适宜性G1销售渠道·方法与产品·服务的相乘性高,能迅速推动产品·服务占领市场并取得年50%以上高速成长的为100分,完全依靠产品·服务的先进性的为零分,期间按线性折算分值。销售定价政策的适宜性G2销售定价能够兼顾合理利润、市场拓展、客户接受、竞争有力的为100分,有一项缺项的为50分,两项以上缺项的为零分。经营力维度HIJ事业推进能力H经营者的前瞻性H1经营者对产品·服务研发方向、市场动态、营销手法、竞争对手、人才动向趋势有明晰分析判断的为100分,缺少一项减少20分。经营者的决策力H2经营者对产品·服务定位、市场营销方向、营销手法、竞争对手状况、人才激励有明晰分析判断且付诸实施的为100分,缺少一项减少20分。经营者的领导力H3经营者享有很高威望,能够将经营决策迅速在所带来的团队中推动实施的为100分,决策执行力不是很强的为50分,弱的为零分。经营者的经验H4经营者在相关产品·服务研发、市场营销、运营管理、人才激励方面均有较丰富经验的为100分,每项有不足的各在25分内酌减。经营者的外部资源活用能力H5经营者在社会上各种人脉关系丰富的为100分,一般程度的为50分,欠缺的为零分。人才I主要销售人员的销售经验及归属感I1主要销售人员拥有产品·服务相关领域丰富销售经验且持有企业股份的为100分,无股份的为50分,基本没有相关销售经验的为零分。主要技术人员的研发能力及归属感I2主要技术人员为产品·服务核心技术研发人员且持有企业股份的为100分,无股份的为50分,不拥有核心技术研发人员的为零分。主要管理人员的管理能力及归属感I3主要管理人员拥有产品·服务相关管理运营经验且持有企业股份的为100分,无股份的为50分,基本没有相关管理经验的为零分。筹资J资金筹措能力J1销售收入·利润计划可信、事业高成长性可期、技术优异性明显、经营者诚实守信的为100分,每项不足的各在25分内酌减。资金筹措计划妥当性J2为实现销售收入·利润计划而编制的资金筹措使用计划依据具体、可信、妥当的为100分,资金筹措使用计划不详实的50分,明显依据不足的为零分。

2.建立投贷联动风险评估模型

将指标值和各指标权重相乘求和,便构建出投贷联动风险评估指数模型,用数学公式表示如下:

投贷联动风险评估指数=∑单项指标得分×该指标的权重

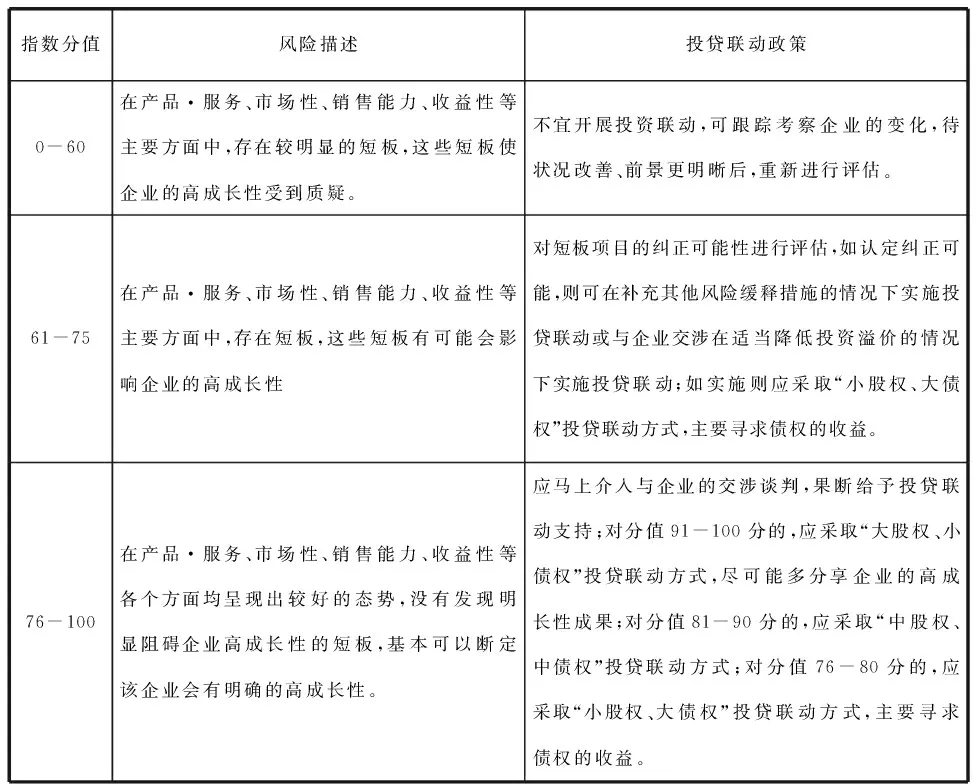

投贷联动风险评估指数取值范围为0-100,指数分值越大,说明该投贷联动风险管理能力越强,反之则说明风险管理能力越差。某个分值的投贷联动总体风险状况会是怎样的?对于不同风险状况(分值)的科创企业应该采取怎样的投贷联动政策?根据前面的专家意见,我们得到了投贷联动风险评估指数投贷联动政策对照表:

表七 投贷联动风险评估指数投贷联动政策对照表

针对任何一个科创企业,我们可以通过调查获取相关信息后,按照指标赋值标准进行赋值,并进一步计算出风险评估指数分值,再按照分值对照表采取相应的投贷联动政策,这样就建立了一个完整的投贷联动风险评估模型。

四、投贷联动风险评估模型的检验

某银行虽然还没有正式开展投贷联动业务,但却早于2008年就开展了针对高新技术企业的知识产权质押贷款业务,并在业务中使用了打分卡,实际上与投贷联动的风险管控有相似之处。我们参照知识产权质押贷款业务的打分卡进行场景还原,并按照新建立的投贷联动风险评估模型对曾经做过知识产权质押贷款业务的22户高新技术企业重新进行风险评估,与这几年来企业的发展情况十分吻合,这充分证明了该模型有很强的实用性。

[1] 关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见.银监发(2016)14号.

[2] 石弢、张文棋. 基于AHP层次分析法的农产品加工企业信贷风险评价研究.福建江夏学院学报,2013,3(2):26-32.

[3] 关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见.银监发(2016)14号,二的(二).

[4] 高新技术企业认定管理办法.国科发火(2016)32号,第二条.

[5] The Money Tree Report, Pricewaterhause Coopers, http://www.pwcmoneytree.com/ , 2016.6.13.

[6] 秦江波、王宏起.基于AHP法的银行信贷风险管理绩效评价模型的构建.金融理论与实践,2009,(1):13-15.