外部审计与财务舞弊的博弈分析

——基于审计动态博弈模型

2016-02-08苏文博邓思远

苏文博,邓思远

(山东大学 山东威海 264200)

外部审计与财务舞弊的博弈分析

——基于审计动态博弈模型

苏文博,邓思远

(山东大学 山东威海 264200)

本文从财务舞弊的风险出发,建立了一系列基于上市公司财务审计现状的假设,并进一步构建一种动态的基于不完全信息博弈的模型,分析上市公司管理者和外部审计人员之间对于公司财务报表的审计过程的不同策略,试图揭示外部审计过程中成本与收益的关系。在此基础上提出减少舞弊的策略和建议。本文运用了文献调查法和模型分析法。

外部审计;财务舞弊;不完全信息博弈;财务报告

一、引言

对于现代公司而言,所有重大的财务丑闻中审计丑闻是最可怕的。由于信息不对称和审计代理冲突,对于投资者而言外部审计往往是其维护个人利益的最后一道屏障。然而,有关外部审计财务舞弊的丑闻却不断被曝出,从安然事件到施乐事件,从万福生科事件到绿大地财务造假案,外部审计的权威性一次次受到冲击和质疑。事实上,企业的管理者存在为了个人或者集体的利益选择舞弊的动机;审计师也存在因考虑重大审计失误所带来的严重后果而采用复杂审计的心理,而这又往往会影响到一个管理者的行为。所以,探索管理者和审计师之间的博弈,对于有效地预防舞弊发生,提高外部审计质量有着重要的意义。

二、文献综述

国外学者很早就将博弈理论应用到了审计实践中,并且已经形成了对于审计实践的指导效果。Fellingham和Newman(1985)就提出了可以用博弈论的思想考察审计过程,并提出了管理者和审计师的策略因素。Matsumura和Tucker(1992)在前人的基础上设计了管理人员和审计师的动态博弈模型并求出了其贝叶斯均衡的结果,用数学的语言对审计过程的策略行为加以阐述。Fischbacher和Stefani (2007)结合传统博弈论的思想和实验室方法,设计出管理者和审计人员的双矩阵博弈,发现在一次审计中诚实审计人员的占比越高,发生舞弊的可能性就越小。国内在相关方面的研究起步较晚,但是发展迅速。姚海鑫(2003)首先运用动态博弈模型对财务造假问题和舞弊进行分析,并对上市公司的财务监督提出了自己的看法。姜青舫(2005)构建了一个二阶的动态博弈模型,假设被审计的财务报告分为两种——舞弊型和非舞弊型;审计人员的行为也被分为两种——一次审查型和不审查型,通过对上述博弈假设纳什均衡求解,试图提出一些政策性的建议。张金松和陈国辉(2011)构建了事务所和上市公司的博弈模型,通过对于成本和效用的考察,二者发现审计费用和审计质量间存在正相关。

然而纵观上述学者的研究,可以发现其考察的舞弊大部分是假设管理者和审计师合作,但是在很多情况下——至少首次审计时,审计师的个人专业素质对于审计报告的影响是更加重要的。有鉴于此,本文从审计师个人能力出发,假设了一个审计师和管理者不存在合谋的情况,仅仅考察因为审计师个人能力的不足而出现审计失误,并分析在这种情况下管理人员的策略行为,进而试图提出一些对上市公司审计事物的建议。

三、外部审计动态博弈模型假设

根据委托代理原则,现代公司存在管理者以个人或者集体的利益替代所有者利益的风险。此处所说的风险指的是财务舞弊,即通过虚增财产、收入或虚减负债、费用等方式向利益相关者隐瞒公司的经营成果。在排除管理者和审计师合谋的情况下,二者间的信息往往是不对称的:审计师不了解管理者的类型以及其财务造假的可能性;管理者不了解审计师的专业素养和工作态度。由于所构建的动态博弈模型不考虑合谋的风险,因此对审计师而言不存在非道德的选择。

假设一:博弈中所涉及到的个体均为理性经济人。管理者分为正直型和非正直型。对于正直型的管理者而言,无论公司经营状况如何,他都会在财务报表中加以如实反馈;对于非正直型管理者而言,当公司经营不善时,出于理性经济人的考虑,他会选择对财务报表进行“粉饰”。

假设二:管理者的策略行为分为造假(L)和不造假(DL)。对正直型管理者而言,只有DL一种策略选择,即一定不会造假。站在审计师的角度上看,由于信息的不对称性,他只能假设管理者是非正直型的概率为μ,则管理者是正直型的概率就是(1-μ);相似地,审计师只能假设财务报表有θ的概率造假,同时有(1-θ)的概率没有造假。假设管理者造假所获得的利润为B,被发现时他不仅得不到任何利润,反而会付出成本C。

假设三:在该动态模型中,影响审计师策略行为的仅仅是其业务技能的高低,因此假设审计师存在熟练型(P)和非熟练型(DP)。对于非熟练型审计师而言,他只可能选择进行简单审计(S);而对于熟练型审计师而言,他有α的概率选择进行复杂审计(D),同时有(1-α)的概率进行简单审计(S)。由于复杂审计往往会带来更多的人力和资源成本,同时也会发生与管理者的争端从而造成资源浪费,因此其审计成本CD大于简单审计成本CS。同时,我们假设进行复杂审计发现财务造假的概率为PD大于简单审计发现造假的概率PS。

假设四:如果审计师发现了财务造假行为将其公之于众——出具保留意见的审计报告,那他将会获得综合收益ρ。并且,只有在ρ>CD和ρ>CS同时成立时,审计师才有动力进行复杂审计。相反,如果公司存在财务造假情况,审计师没有发现,则其需要承担γ的惩罚,包括社会名声和金钱等方面的不利因素。

假设五:审计师最终会选择且仅能选择出具保留意见的报告(Q)或出具无保留意见的报告(NQ),同时需要为出具的审计报告承担长时间的责任——即在财务造假被发现时,相关审计师肯定会受到惩罚。

四、动态博弈模型的建立

审计动态博弈按以下顺序运行:首先,我们需要清楚博弈真正开始的环节是审计师对于审计策略的选择,即复杂审计和简单审计的选择。同时由于信息的不对称性,审计师只能从自己的角度假设管理者本身的属性以及其采取各种策略行为的概率。

公司管理者会选择成为正直型或非正直型,其概率分别为(1-μ)和μ。其次,管理者会完成公司的财务报告。对于正直型的管理者而言,其只会出具真实可信的财报,即其造价的概率为0;对于非正直型的管理者而言,他会选择造假(L)或不造假(DL),概率分别为θ和(1-θ)。需要注意的是,即使是非正直型管理者,也只是有可能造假,这取决于公司的经营状况。在接下来审计师的策略行为中,受业务技能高低限制,审计师分为熟练型和非熟练型,熟练型以α的概率进行复杂审计(D),以(1-α)的概率进行简单审计(S);而非熟练型以1的概率进行简单审计。最终,由审计师出具审计报告,分为保留意见的报告(Q)和无保留意见的报告(NQ)。

五、博弈分析和审计最优策略讨论

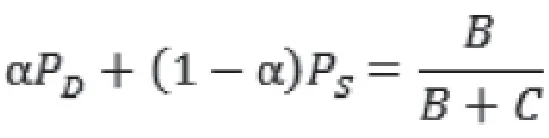

根据理性经济人假设,在管理者是正直型时,出现财务造假的概率是0,此时审计师的最优策略是采取成本低廉的简单审计(S),并出具无保留意见的审计报告(NQ);在管理者是非正直型时,一旦出现财务造假,无论是熟练型还是非熟练型审计师都会出具保留意见的审计报告(Q)。基于以上假设,当一个熟练审计师进行复杂审计和简单审计的概率分别为α和(1-α)时,发现非正直型管理者造假的概率为α PD+(1-α)PS。假设管理者在实施造假后对获得收益的期望值为π,则=θ{B[1-(α PD+(1-α)PS)]-C[α PD+(1-α)PS]}。用最优化一阶条件,即对前式求关于θ的一阶偏导数(),可得:

此时,审计师进行复杂审计的最优概率α*为:

同时,在实际操作中,管理者往往会在确认了外部审计后尽力获得有关审计师的信息,也就是说在一些情况下管理者会得到α的值。此时,若α≥α*,即该审计师实践复杂审计的概率超过了其最优策略,管理者进行财务造假被发现的风险增大,管理者将不会选择造假,财务造假风险得到有效控制;若α<α*,即审计师更倾向于实践简单审计,管理者进行财务造假并被发现的风险减小,理性的非正直型管理者将在公司运营不善时进行财务造假。

由于PD和PS是给定的常数,因此审计师进行复杂审计的最优策略α*受到B和C的控制。可以发现,α*是B的增函数,即管理者在造假中获得收益越多,审计师进行复杂审计的可能性越大;同时,α*是C的减函数,也就是说,对于管理者造假的政策性惩罚越重,审计师越倾向于进行简单审计,外部审计所占用的资源越少。

六、结论

通过对于上文中动态博弈模型的分析,我们可以得出如下的结论:

第一,政府的强制性政策性手段越严格,惩罚力度越大,管理者进行财务造假的成本增长,此时不仅可以有效地降低财务舞弊发生的风险,同时可以减少审计师在外部审计过程中的工作量,这将在很大程度上节约社会资源。

第二,管理者从财务造假中获得的收益越多,发生财务舞弊的风险将呈现加速增长的趋势。同时非熟练型审计师将不再适合该审计工作,熟练型审计师也不得不采取成本较高的复杂审计,极大地占用了社会审计资源。

第三,在审计师和管理者之间创造一种“黑幕”,使管理者无法有效地获得审计师的信息,营造一个“平等的不对称信息”环境。此时对于管理者而言,简单审计和复杂审计将没有差别,其对于进行财务舞弊被发现的预期将增大,这可以有效地控制财务舞弊的发生。

上述建议仅仅是建立在管理者和审计师没有发生“合谋”的情况下,在很大程度上是从外部环境入手尝试解决财务舞弊问题,并且并没有考虑道德相关的内容。然而,上市公司只有坚持建立严格的自我监督制度和清廉的企业文化,从源头上切断管理者财务舞弊的收益,才可以真正杜绝财物舞弊的发生。

[1] Felling J C, Newman D P. Strategic considerations in auditing [J]. Accounting Review, 1985;60(4): 634-650.

[2] Matsumura E M, Tucker R R. Fraud detection: a theoretical foundation [J]. Accounting Review, 1992;67(4): 753-782.

[3]姚海鑫,尹波,李正.关于上市公司会计监督的不完全信息博弈分析[J].会计研究,2003;(5):43-45.

[4]姜青舫.审计博弈的精细化纳什均衡解集与国家政策分析建议[J].审计与经济研究,2005;(20):12-16.

[5]刘文军,米莉,傅倞轩.审计师行业专长与审计质量——来自财务舞弊公司的经验证据[J].审计研究,2010;(1):47-54.

F275

Adoi:10.3969/j.issn.1673-0968.2016.12.011

苏文博(1996-),男,汉族,山东大学威海校区商学院学生,研究方向:企业管理。邓思远(1996-),男,汉族,山东大学威海校区商学院学生,研究方向:财务管理、会计。