国企上市公司资本结构对公司绩效的影响研究

2016-02-08牛昆

牛 昆

(新疆财经大学会计学院 新疆乌鲁木齐 830012)

国企上市公司资本结构对公司绩效的影响研究

牛 昆

(新疆财经大学会计学院 新疆乌鲁木齐 830012)

国企上市公司的资本结构是否合理,将影响到企业资本控制的完善,决定着国有企业的前途,关系着中国经济体制改革的成败。为了探索以上二者间的关系,以我国10家国企上市公司在2009年-2013年这五年数据当作样本,通过回归分析进行调查研究,并且针对性地提出了建议。分析结果得出,国企上市公司股东权益比率和公司绩效正相关,资产负债率和公司绩效关系不确定。

国企上市公司;资本结构;公司绩效

一、引言

改善国企上市公司的绩效,不仅对于国企上市公司自身优化融资结构、改善公司治理具有重要的借鉴意义,而且对于其他中小微企业建设工作也具有一定的参考价值。在实证研究中运用上市公司公开的市场数据和手工处理数据,结合国企上市公司背景,构建多元回归模型,且采用多种分析方法,同时检验研究所得出的结论。

二、文献综述

国外研究,Ross(1977)得出,如果其他条件不变,随着负债权益比率提高,公司价值也得到相应提高;Mohd等(1998)认为公司绩效与负债比率负相关。LY等(1988)、Dann(1989)的实证分析均表明资本结构与公司价值正相关。

国内研究,张自巧(2007)实证显示,公司绩效与总资产负债率负相关;王娟等(1998)通过调查得出,上市企业盈利能力和负债率正相关;洪锡熙等(2000)认为公司盈利能力的高低受到资本结构的直接影响,二者存在正相关关系;陆正飞等(1998)得出随着资本结构尤其是长期债务比率不断增加,利益大大缩小。

综上分析,上市公司的资本结构对公司绩效的影响还没有明确的结论。

三、研究假设

(一)理论分析

1.早期资本结构理论

(1)净收益观点

公司价值主要由债权资本比例决定,比例越大才会使公司获得更多净利润和税后利润。一方面公司可得到自由资本,另一方面不管是股权资本成本率还是债权成本率都没有波动,因此其与财务杠杆无关。

(2)净营业收益观点

在企业的资本结构中,公司债权资本比率对其价值的影响微乎其微。其比率变化是无规律的,财务风险与债权资本正相关,最终引起股权资本成本率升高;反之亦然。所以,公司价值不受资本结构影响,公司净营业收益才是影响公司价值大小的关键因素。

(3)传统观点

只有适度的债权资本规模才对公司价值有利。

2.MM资本结构理论

(1)MM资本结构理论的基本观点

假定遵循该理论,则公司资本结构和价值之间不会相互作用。只有实际资产才会在很大程度上决定价值,而且各种债权和股权在市场上的价值也不会影响公司价值。

(2)MM资本结构理论修正观点

若把公司所得税包括在内,则公司价值和财务杠杆系数正相关,其价值受到资本结构的影响。

3.新的资本结构理论

(1)代理成本理论

企业负债违约风险同财务杠杆系数正相关;直接导致债权所有人索取更多利率的原因是提高了债权资本和债权所有者的监管费用。然而股东最终要承担这种代理成本,股东价值与资本结构负相关。

(2)信号传递理论

要想获得获利能力和风险方面的信息可以借助调整公司资本结构,且其也可以在一定程度上决定公司是如何看待股票市价信息的。

(二)假设提出

根据相关理论和国企突出特征,作出如下假设:

1.股东权益比率应当适中。较低的股东权益率会使企业债务累累,这样很可能降低公司抵抗外界竞争力的水平;但股东权益率较高,说明企业没有好好利用闲散资金,没能适时扩大公司规模。因此提出:

假设1:国企上市公司的公司绩效和股东权益正相关。

2.经过社会筹资秩序整改,企业对越来越多融资方式有了全新认识,管理者逐渐接受债务融资等之前大家比较排斥的方式,这些都说明融资工具日趋多样化。面对此局势,国企上市公司务必坚持企业负债率与企业绩效正相关的原则,在资本结构的优化过程中,通过提高债务来进行融资。因此提出:

假设2:国企上市公司的公司绩效与资产负债率正相关。

四、研究设计

(一)样本及数据

1.样本选取。在2009年前上市且流通股为A股;剔除样本财务数据存在异常现象的上市公司;剔除金融行业上市公司,最后选出符合的10 家国企上市公司,从中找出2009-2014年相关指标。

2.数据来源。借助锐思数据库报表信息,通过加工整理数据,计算最值、均值和方差,利用SPSS17.0分析数据,最后得出结论。

(二)变量定义

被解释变量:净资产收益率=税后净利润年末净资产

解释变量:股东权益比率=所有者权益总额总资产

资产负债率=负债总额总资产

五、实证检验

(一)描述性统计分析

从各公司2009年-2013年财务指标状况和财务指标最值比较中10家国企上市公司财务数据中得出,评价上市公司绩效高低的关键因素是净资产收益率,其比率大部分在15%以上,说明公司绩效处于优良状态;大部分公司股东所有者权益比率大于100%,大大超过资产债务率的均衡指数;公司规模相差较小,因为都是国企上市公司,公司实力雄厚。

由样本相关变量的描述性分析中的样本数据得出,股东权益比率平均水平比较高,说明企业没好好利用闲散资金,没能够适时扩大公司规模。一般认为,资产负债率在40%到60%是最佳的,而且上述企业的均衡水平也正好在此范围内。

(二)回归结果分析

1.回归模型设计

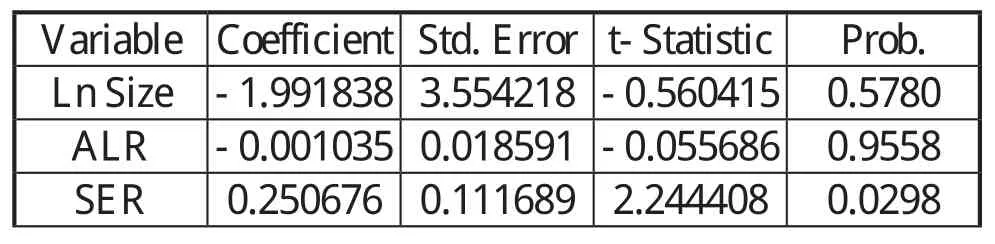

构建线性回归模型 ROE=α+β1ALR +β2SER+ β3Ln Size+ε

2.回归结果及分析

?

?

股东权益比率系数为正,P值为0.0298<0.05通过了显著性检验,证实股东权益比率与公司绩效正相关,假设1成立。

资产负债率系数的P值为0.9558>0.05,显然没有通过显著性检验,假设2不成立,因为大部分国企上市公司拥有较低的经营风险,所以有比较好的公司绩效,所以资产负债率与企业绩效不相关。

六、结论与建议

(一)研究结论

1.国企上市公司的绩效与负债融资水平正相关

2.国企上市公司股东权益比率和其绩效正相关

3.国企上市公司规模与公司绩效没有显著相关关系

(二)政策建议

1.保证科学的负债率和筹集资金水平

资本结构大大作用企业绩效,且是正相关的,所以公司会利用负债融资。可以提升公司的形象和价值,带来积极影响。因此企业会通过债务筹集资金,鉴于公司规模、股东权益各个方面,找出某个适当范围,从而引起企业业绩上升。

2.调整国有股占有份额,让股东权益构造趋于科学

国企上市公司国有股所占份额太大是主要导致公司绩效低的一个因素。国有股地位特殊,可使公司在政策上得到优先,然而提高公司绩效不可能依靠低的治理效率。所以要增加法人股所占份额,相应地降低国有股所占份额,改善企业管理方式,这样可以提升企业绩效。

3.改善管理层治理

加强对管理层的监管,建立约束机制来约束管理层行为,进而使公司绩效得到快速提升。

[1]张新民,钱爱民.企业财务报表分析[M].北京大学出版社,2008:8.

[2]周倩婷,许敏.上市公司资本结构对公司业绩的影响[J].江苏商论,2013;(7).

[3]芮莹心,许敏.江苏板块上市公司资本结构与公司业绩的实证研究[J].南京工业大学学报(社会科学版),2009;(01).

[4]王颖.家族企业资本结构与企业价值的相关性研究[J].山西煤炭管理干部学院学报,2008;(03).

[5]张佳林,杜颖,李京.电力行业上市公司资本结构与公司绩效的实证分析[J].湖南大学学报(社会科学版),2003; (03).

[6]王凤.资本结构与公司绩效的相关性研究——来自中国旅游公司的经验数据[J].经济管理,2007;(08).

[7]张自巧.资本结构与绩效关系的实证研究[J].会计之友(下旬刊),2007;(7).

[8]史修松.资本结构对公司绩效影响的实证研究[J].淮海工学院学报(人文社会科学版),2014;(10).

Effect of Capital Structure of Listed State-Owned Companies on Corporate Performance

Niu Kun

(Accounting College, Xinjiang University of Finance & Economics, Urumqi Xinjiang 830012)

Whether the capital structure of listed state-owned companies is reasonable will affect the perfection of the capital control of the enterprises, and determine the future of state-owned enterprises, which is related to the success of China's economic system reform.In order to explore the relationship between the above two, taking the data of 10 listed companies of China's SOEs in 2009-2013 five-year as a sample, through the regression analysis of the investigation and research, this paper puts forward specific recommendations. The results show that the ratio of shareholders' equity of listed companies is positively related to corporate performance, and the relationship between asset-liability ratio and corporate performance is uncertain.

listed state-owned companies; capital structure; corporate performance

F276.1

A

10.3969/j.issn.1673-0968.2016.12.002