企业社会责任信息披露的前置动因研究

——基于高阶理论视角

2016-02-08张晓

张晓

企业社会责任信息披露的前置动因研究

——基于高阶理论视角

张晓

为提高我国企业社会责任信息披露质量,本文基于高阶理论探究企业社会责任信息披露的前置动因。并以2011-2013年连续发布社会责任报告的A股上市公司为样本,从高管团队的自然特征、教育特征和社会特征三个方面进行实证研究,研究发现:高管团队的平均年龄、学历水平和社会关联与企业社会责任信息披露显著正相关,而女性比例、工作职称对社会责任信息披露没有显著影响。本文在一定程度上证实了高管特征是企业社会责任信息披露的驱动因素之一。

社会责任 信息披露 高阶理论 高管团队特征

一、引 言

社会责任报告作为企业披露经济、环境、社会信息的重要载体,如何提高其信息披露质量已经成为社会各界广泛关注的问题。近年来我国社会责任报告呈逐年递增趋势,2014年境内公司共发布1302份社会责任报告,较上年增长了17%,但是我国企业社会责任信息的披露质量总体偏低,个体之间差异不大,作秀味道过于浓厚(张正勇、吉利,2013)。基于此,不少学者开始从社会责任信息披露的重要驱动因素——制度因素,探究提高社会责任信息披露质量水平的有效对策。但是研究发现,正式制度的有限约束及较低的违规成本根本无法形成对企业的刚性约束(黎友焕,2010),目前我国企业社会责任信息披露只是对正式制度的一种被动回应。把企业社会责任信息披露的前置动因研究转向非正式制度更符合我国的实质,因为这种内部驱动的作用效果在发展中国家更为显著(Godfrey,2009;Muller&Kolk,2010;辛杰、吴创,2015)。因此,基于高阶理论研究个体层面的非正式制度如何影响企业行为决策,成为提高企业社会责任信息披露质量的一个重要切入点。

二、理论分析与文献回顾

Hambrick&Mason(1984)以高管的有限理性为基础,创新性地提出了高阶理论。高阶理论认为,高管所作出的决策不可能是经济学意义上的“最优决策”,而是融合了高管的价值观、心理认知、性格等个人特征的“人性决策”。高阶理论的核心观点是高管心理特征会影响企业战略选择与决策,企业以何种形式披露社会责任信息、披露什么内容、是否聘请第三方审验无疑也属于企业的决策,因此企业社会责任信息披露必然受到高管特征的影响(Wood& Jones,1995;Egri&Herman,2000;Mudrack,2007)。姜志华(2011)基于高阶理论研究企业社会责任行为,认为高管价值观主要通过影响企业文化间接作用于企业社会责任信息披露。李田、宋献中(2015)发现企业的社会责任信息披露与管理者的亲社会偏好动机直接相关。

虽然心理认知和价值观对高管行为具有较强的解释力,但由于其属于心理学维度,在实证研究中很难计量,因此Hambrick&Mason对高阶理论进行了进一步丰富,将高管特征分为心理特征和人口背景特征,人口背景特征是心理特征的投射指标,可以有效解释价值观、心理认知等心理因素,诸多学者通过实证研究验证了高管人口背景特征与企业社会责任信息披露的相关性(贾明,2010;肖红军,2010;翟华云、高娟,2014;沙彦飞,2015)。如,Ibrahim& Angelidis(1994)证实了女性高管比男性的社会责任认知更强,女性高管比例高的企业社会责任信息披露质量更高。Thomas&Simerly(1995)发现高管职业背景与社会责任信息披露显著相关,并且这种相关性受行业类型调节。沈洪涛(2010)研究公司治理结构与社会责任信息披露的相关性,同时发现高管平均教育水平与社会责任信息披露显著正相关,而平均年龄与社会责任信息披露无明显相关性。张正勇、吉利(2013)的实证结论为:高管团队的年龄、教育水平、社会声誉与社会责任信息披露显著正相关,并且这种相关性在民营企业与国有企业有差异。

三、研究假设

通过以上分析可知,企业社会责任信息披露作为一项企业战略也会受到高管特征的影响,并且这种影响不可能只是最高决策者的个人特征,而是高管团队集体认知的相互作用。因此,本文拟通过高管团队的人口背景特征管窥企业社会责任信息披露的内部动因。根据臧伟(2010)的研究,本文将高管团队人口背景特征分为自然特征、教育特征和社会特征,依次分析各类特征对社会责任信息披露的影响。

(一)自然特征

平均年龄是高管团队的重要自然属性之一。研究显示,年龄大的高管更倾向于履行社会责任,披露社会责任信息。这是因为,年龄代表着一个人的阅历、经验与风险倾向,年龄大的高管趋于稳定和保守,为维持企业的持续发展和稳定的经济收益,他们制定的决策往往倾向于规避风险,遵守道德和法规。根据合规性理论,企业行为只有遵守法律法规、组织规范等理性的社会标准,才被认为是合规的,所以企业有必要在合规性范围内承担企业的社会责任义务。基于合规性考虑,年龄大的高管会主动并真实地披露社会责任信息以维持企业的社会合规性地位。再者,按照马斯洛需要层次理论,当低层次的需要得到满足后,会产生高层次的需要,年龄大的高管较年轻的高管,不再关注高额收入,而是倾向于获得社会的认可与良好的声誉。因此他们更愿意履行社会责任,披露社会责任信息以赢得社会赞誉。基于此,本文提出以下假设:

H1:高管团队平均年龄对企业社会责任信息披露有正向影响。

性别也是高管自然特征的重要方面。已有学者认为女性高管的社会责任认知更强,对社会责任履行与社会责任信息披露有正向影响,但是目前国内外对于女性高管与社会责任之间的相关性还未有系统的研究。本文认为,女性与男性的性格特征、领导风格截然不同,对社会责任的认知也会表现出显著差异。女性高管一般具有友好、融洽、同情弱者、提倡平等、强调合作等特征,能够关心员工发展、关注顾客体验、提倡公平竞争,体现对员工责任、消费者责任和商业伙伴责任的重视,而且女性高管比男性高管拥有更强的道德意识,往往将环境责任和社会责任视为一项基本义务。因此,女性比例高的高管团队在制定决策时,更强调提高社会责任信息披露水平,加强企业社会责任建设。基于此,本文提出以下假设:

H2:高管团队女性比例对企业社会责任信息披露有正向影响。

(二)教育特征

一个人的求学经历深刻影响其价值观和心理认知的发展,高管的学历水平与其认知能力、学习能力、接受能力和创新能力直接相关,影响其在面临复杂多变的环境时候能否做出正确的决策。通常来说,学历水平高的高管团队,能够更加理性地思考,辨析机遇与挑战,在当前经济形势下能够考虑各方利益相关者的诉求,维持经济、环境和社会的平衡发展。而且高管学历水平越高,经济地位一般也比较高,追求的不只是利益收入,会更多地关注社会民生、生态环境。基于此,本文提出以下假设:

H3:高管团队学历水平对企业社会责任信息披露有正向影响。

(三)社会特征

职称是一个人的专业技术、学识水平和工作技能的标志,是对自身专业素质的一个被社会广泛认可、接受的评价,因此工作职称可以作为高管团队特征的一个重要社会属性。工作职称一方面代表了高管的专业技术水平、执业经验和工作能力,拥有较高职称的高管往往能协调好与各方利益相关者的关系,调动更多资源践行社会责任。另一方面工作职称反映了高管的职业地位,为了维护其地位与声誉,高管的行为决策往往更多地考虑道德与伦理,严守法律法规,在道德框架内行事,因此拥有职称的高管不仅社会责任意识较其他高管更强,而且更加支持社会责任信息披露这项企业与社会双赢的战略。基于此,本文提出以下假设:

H4:高管团队工作职称对企业社会责任信息披露有正向影响。

社会关联是高管团队的另一重要社会特征,在一定程度上代表了高管团队拥有的社会资本。我国两千多年的封建伦理思想,形成了中国特色的差序格局,社会是由一根根私人联系所构成的网络,社会成员受到血缘、亲缘、地缘、群己等关系网络的影响。在这种差序文化背景下,建立广泛而良好的关系网就成为人们普遍的社会追求。对于嵌入社会关系网络的高管来说,社会关联特征决定了其信息收集、资源获取及疏通关系的能力强弱。在全社会倡导生态文明价值观的宏观环境下,强大的高管关系网络有助于企业了解行业社会责任动态及各利益相关者诉求,调动各方资源履行社会责任、披露社会责任信息,以积极的社会责任行动获取更多政府资源。基于此,本文提出以下假设:

H5:高管团队社会关联对企业社会责任信息披露有正向影响。

四、研究设计

(一)数据来源

本文以2011—2013年连续发布社会责任报告的A股上市企业为研究对象,依次剔除金融保险企业、ST类企业和相关数据无法获取的企业后,共获得303家企业的909个观测值,以此面板数据研究高管团队特征与企业社会责任信息披露的关系。

本文的社会责任信息披露数据主要来源于润灵环球社会责任评级数据库;高管团队人口背景数据来源于国泰安数据库和企业年报,根据国泰安对高管的定义,将高管团队界定为总裁、副总裁、董事长、董事、监事、总经理、副总经理、董秘和年报上公布的其他管理人员;其他控制变量数据来源于国泰安数据库和巨潮资讯网。

(二)变量设计

1、被解释变量

对于社会责任信息披露的计量,本文采用的是润灵环球社会责任评级数据库的评分。润灵环球自2011年度开始采用MCTI评价体系对上市公司社会责任报告进行评分,其中整体性评分M值满分为30分,代表社会责任报告整体结构框架是否规范标准;内容性评分C值满分为45分,代表社会责任报告在内容上是否翔实;技术性评分T值满分为15分,代表社会责任报告的编制技术是否成熟;行业性评分I值满分为10分,代表社会责任报告的分行业特征指标是否完善。润灵环球的社会责任信息披露评分采用专家打分法进行评分,评价标准客观、全面,能够很好地衡量企业社会责任信息披露情况。

2、解释变量

本文选取五个指标衡量高管团队人口背景特征,其中自然特征以高管团队的平均年龄和女性高管的比例衡量;教育特征选取高管团队的平均学历水平指标,将学历水平分为五类:1=中专及中专以下,2=大专,3=本科,4=硕士研究生,5=博士研究生,6=其他;社会特征选取高管团队的工作职称、社会关联指标,工作职称以是否拥有教授、会计师、工程师、经济学家等职称衡量,社会关联以是否在本企业之外的单位担任职务衡量。

3、控制变量

为了控制其他变量对研究结果的影响,本文参考沈洪涛(2010)、张正勇和吉利(2013)、沙彦飞(2015)的研究,选取了产权性质、行业性质、地区、资产报酬率、企业规模、财务杠杆6个控制变量。

表1 变量定义表

解释变量学历水平 EDU 高管学历之和/高管总人数工作职称 TITLE 拥有工作职称的高管人数/高管总人数社会关联 NET 在其他单位兼职的高管人数/高管总人数控制变量产权性质 STATE 国有企业取1,其他取0行业性质 IND 重污染行业取1,其他取0地区 ZONE 东南沿海地区取1,其他取0资产报酬率 ROA 净利润/总资产企业规模财务杠杆SIZE LEV期末资产总额的自然对数总负债/总资产

(三)研究模型

为了检验高管团队特征与企业社会责任信息披露的相关性,本文构建了以下五个多元线性回归模型分别验证高管特征与社会责任信息披露总评分及各分项评分的关系。

模型一,高管团队特征与企业社会责任信息披露总评分的关系模型:

CSR=β0+β1AGE+β2FEM+β3EDU+β4TITLE+ β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10R OA+β11LEV+ε

模型二,高管团队特征与企业社会责任信息披露整体性评分的关系模型:

CSRM=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

模型三,高管团队特征与企业社会责任信息披露内容性评分的关系模型:

CSRC=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

模型四,高管团队特征与企业社会责任信息披露技术性评分的关系模型:

CSRT=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

模型五,高管团队特征与企业社会责任信息披露行业性评分的关系模型:

CSRI=β0+β1AGE+β2FEM+β3EDU+β4TITLE +β5NET+β6STATE+β7IND+β8ZONE+β9SIZE+β10ROA+β11LEV+ε

五、实证结果分析

(一)描述性统计分析

本文首先对样本企业的社会责任信息披露评分、高管特征及各控制变量情况进行描述性统计分析,分析结果如表2所示。

表2 描述性统计分析

(1)样本企业的社会责任信息披露平均分42.143分,而满分为100分,说明我国社会责任信息披露质量整体偏低,进步空间很大。最高分88.848与最低分15.120相差很大,标准差14.710也较大,说明样本企业社会责任信息披露质量存在显著差异。各分项评分也不乐观,得分率偏低,尤其是行业性评分,最低分为0,均值2.488,标准差1.943,说明样本企业的社会责任行业性评分普遍较差。

(2)高管团队平均年龄 50.048,最小值为41.077,最大值为60.000,说明我国高管成员年龄集中在40~60岁之间,整体相差不大。该年龄段的高管拥有一定的人生阅历,经验丰富,工作能力、处事能力较强,能更好参与企业决策制定。

(3)高管团队女性比例均值仅为0.122,说明我国上市企业女性高管极少,男性高管占比达到80%以上;最小值为0,说明有的企业甚至没有女性高管。因此,我国上市企业的决策很大程度上体现出阳刚型文化特征。

(4)高管团队的平均教育水平为3.188,比本科学历稍高。有的企业达到4.488,即高管团队以硕士研究生、博士研究生为主,说明部分企业的高管团队教育水平较高。本文在收集数据时发现,有些高管成员的最高学历是工作之后取得的,这说明知识创新时代对人才的重视,为了企业的发展和自身的晋升,有必要加强专业知识储备,不断学习先进管理经验。

(5)高管团队中拥有工作职称的比例均值为0.456,最小值为0,最大值为1,即部分企业的整个高管团队都没有职称,而有些企业的高管成员都有工作职称,样本企业的工作职称指标差异比较明显。

(6)高管团队社会关联均值为0.534,比例较高,最小值为0.083,也就是说每家企业都存在高管成员在其他单位兼职的情况。这在一定程度上说明了拥有社会关系的高管能够得到社会认可,其丰富的社会资本可以为企业提供强大支持,因此企业倾向于选聘拥有社会兼职的高管。

(7)控制变量方面,产权性质均值为0.260,说明样本企业中的国有企业占26%。行业性质均值为0.370,样本企业中有37%属于重污染行业。地区均值为0.500,说明样本企业中有一半的企业位于东南沿海地区。资产报酬率的均值为0.046,最小值为-0.586,最大值为0.381,说明样本企业中既存在亏损企业,也存在报酬率高达38%的企业,各企业盈利能力差异较大。企业规模均值为23.934,最小值为20.284,最大值为30.571,标准差为1.833,说明样本企业规模普遍较大,且存在一定差异。资产负债率的均值为0.560,最小值为0.045,最大值为0.972,样本企业整体偿债能力较好,但是数据较为分散,说明不同企业财务风险差异较大。

(二)回归结果分析

本文主要通过对样本数据的回归分析检验假设的正确性,回归结果如表3所示。

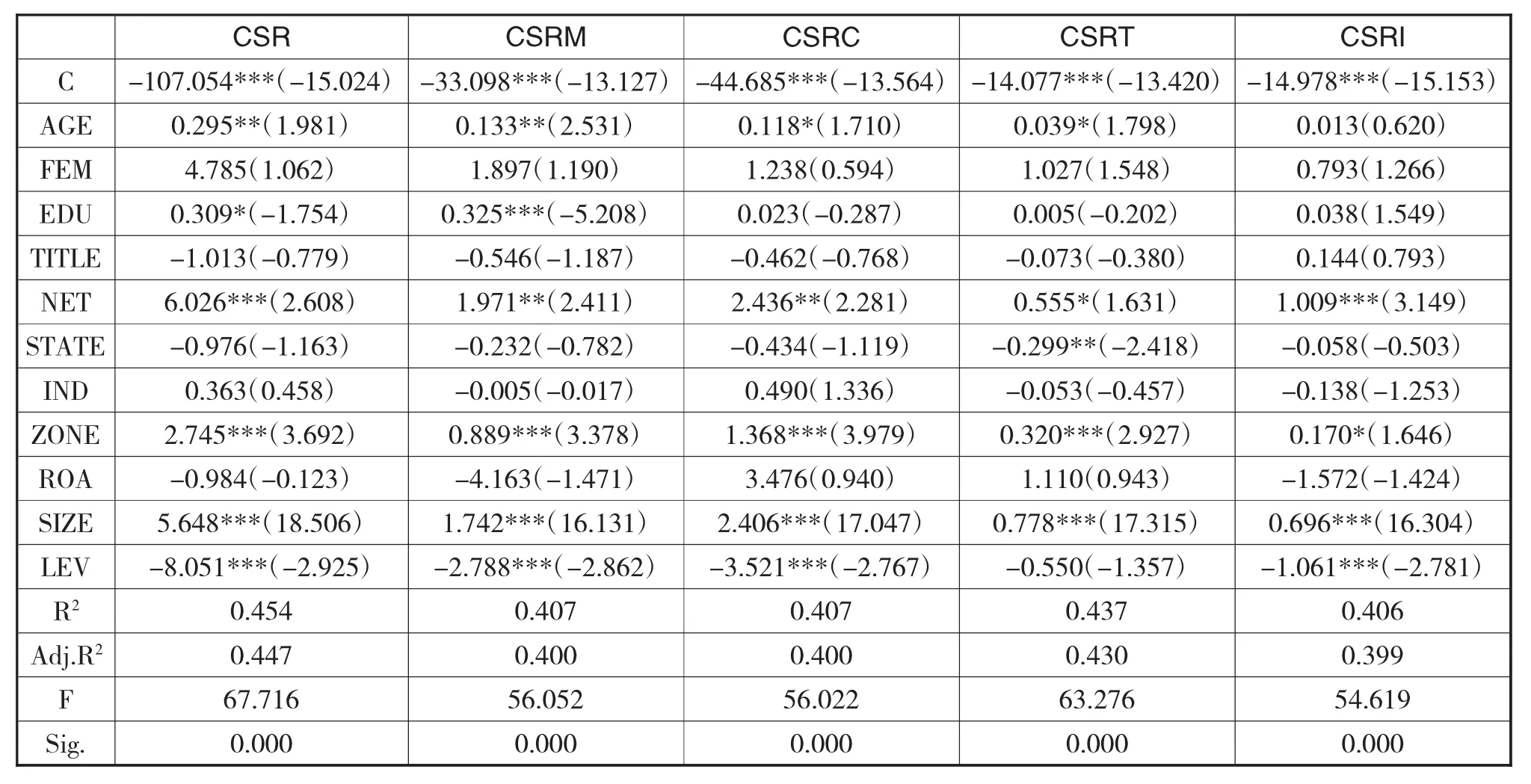

表3 回归结果分析

(1)高管团队平均年龄与企业社会责任信息披露显著正相关,且对整体性评分(M值)、内容性评分(C值)、技术性评分(T值)也有显著正向影响。说明高管团队平均年龄越大,企业社会责任信息披露质量越好,假设1得证。

(2)高管团队女性比例与企业社会责任信息披露正相关,但是并不显著,而且对其他各分项得分也没有显著影响,假设2未得证。本文认为主要原因是样本企业中女性高管过少,部分企业甚至没有女性高管,女性高管在企业决策中的作用十分有限,因此无法很好地验证女性高管比例对企业社会责任信息披露的影响。

(3)高管学历水平与企业社会责任信息披露显著正相关,主要是通过影响整体性评分(M值)来影响企业社会责任信息披露水平。这在一定程度上证实了高管团队教育水平越高,社会责任意识越强,制定的企业决策越倾向于履行社会责任,提高社会责任信息披露水平,假设3得证。

(4)高管团队工作职称与企业社会责任信息披露的相关系数为负值,且并不显著,假设4未得证。这说明并不是高管拥有职称,越有利于企业社会责任信息披露。职称是某一特定领域的专业技术水平认定,除了代表一个人的经验、能力外,必须考虑专业背景的差异。比如,会计师的职责是为企业制定财务规划、税收筹划,提高企业的运营效率和经营业绩;研究员的职责在于开发新产品,优化生产流程,提高内部生产效率。因此这两类产量取向型的工作职称并不利于践行社会责任,其企业社会责任信息披露质量可见一斑。

(5)高管团队社会关联与企业社会责任信息披露显著正相关,对整体性评分(M值)、内容性评分(C值)、技术性评分(T值)、行业性评分(I值)等分项也有显著正向影响。并且在所有解释变量中,高管社会关联指标与企业社会责任信息披露的相关系数最大,显著性最强,说明高管团队社会关联对企业社会责任信息披露有较强的影响,高管团队社会关系网络规模越大,企业社会责任信息披露水平越高,假设5得证。

(6)控制变量方面,地区、企业规模、财务杠杆与企业社会责任信息披露显著相关。其中,地区与社会责任信息披露显著正相关,表明东南沿海地区的企业社会责任信息披露质量更高。一方面东南沿海地区的企业由于法制水平更高,受到的社会责任制度规范更严格,基于合规性理论不得不披露社会责任信息;另一方面由于东南沿海地区行业间竞争压力更大,企业急需通过社会责任信息披露树立良好形象,吸引客户,增强竞争力。企业规模与社会责任信息披露显著正相关,与众多学者的正相关研究结论一致,企业规模越大、发展越成熟,受到的社会关注度也更高,因此需要增强社会责任意识,提高社会责任信息披露水平。财务杠杆与社会责任信息披露显著负相关,说明财务风险小、经营环境稳定的企业,更有精力与能力履行社会责任,提高社会责任信息披露质量。其他控制变量,产权性质、行业性质和资产报酬率与社会责任信息披露未呈现出显著相关性。

六、结论与展望

本文通过对高管团队特征与企业社会责任信息披露的关系研究,探究企业社会责任信息披露的前置动因。并以2011—2013年连续发布社会责任报告的A股上市公司为样本,利用高管人口背景特征代替其心理特征,从高管自然特征、教育特征、社会特征角度实证研究了高管团队特征与企业社会责任信息披露的相关性。研究结果表明,高管团队特征与社会责任信息披露有一定的相关性,具体表现在平均年龄、学历水平和社会关联方面。这在一定程度上说明,提高高管团队的学历水平、聘请年龄较长且社会关联度更高的高管将有助于提高企业社会责任信息披露水平。

本文在一定程度上证实了高管团队是企业社会责任信息披露的驱动因素之一,但是限于时间与能力,本文还存在许多不足和尚需解决的问题:第一,团队异质性是高阶模型中的重要变量,但是本文未进行研究,后续研究可以将高管团队异质性纳入研究模型;第二,本文假设高管团队中每位高管的权力是相等的,未考虑实际工作中的权力分配问题,后续研究可以将权力分配纳入考虑,重新验证高管团队特征对社会责任信息披露的影响;第三,人口背景特征毕竟只是投射指标,研究高管价值观、心理认知对社会责任信息披露的影响,能更好地探究高管特征对社会责任信息披露的驱动本质,后续可以通过心理学量表进行量化研究。

[1]Wiersema M,Bantel K A.Top Management Demography and Corporate Strategic Change.Academy of Management Journal,1992,35(01)91-121

[2]Hambrick D C,Mason P A.Upper Echelons:The organization as a reflection of its top managers.Academy of Management Review.1984.9(02)193-206

[3]Daboub A J,Rasheed A,Priem R L,et a1.Top Management Team Characteristics and Corporate Illegal Activity.Academy of Management Review.1995.20(01)138-170

[4]孙德升.高管团队与企业社会责任:高阶理论的视.科学学与科学技术管理.2009(04)188-193

[5]郑冠群,宋林,郝渊晓.高管层特征、策略性行为与企业社会责任信息披露质量.经济经纬.2015(3)111-116

[6]姜至华.企业高管价值观、组织文化与企业社会责任行为:基于高阶理论的分析.浙江大学博士论文.2011

[7]沙彦飞,盛宇华,郭新强.高管团队社会责任取向异质性、程序理性与决策质量的关系——基于中国企业的实证研究.华东经济管理.2015(01)112-118

[8]衣凤鹏,徐二明.高管政治关联与企业社会责任——基于中国上市公司的实证分析.经济与管理研究.2014(05)5-13

[9]张正勇,吉利.企业家人口背景特征与社会责任信息披露——来自中国上市公司社会责任报告的经验证据.中国人口·资源与环境.2013(04)131-138

[10]翟华云,高娟.女性高管特征对企业社会责任表现的影响研究——基于我国上市公司的经验研究.中国会计学会环境资源会计专业委员会2014学术年会

[11]臧伟.高管团队特征与企业社会责任的关系研究.中国科技大学硕士论文.2010

[12]李伟阳,肖红军,郑若娟.社会责任前沿文献导读.中国电力出版社.2013

Research on the Motivation Factors of Corporate Social Responsibility Information Disclosure from the Perspective of Upper Echelon Theory

ZHANG Xiao

Department of Accounting,Business School of Qingdao University,Qingdao 266071

To improve the quality of corporate social responsibility information disclosure,this paper explores the motivation factors from the perspective of upper echelon theory.The samples are from A shares listed companies from 2011 to 2013 which released social responsibility reports continuously.The empirical research analyzes the correlation between the natural characteristic,education characteristic and social characteristic of executive team with corporate social responsibility information disclosure.The results show that average age,education level and social association have significant positive correlations with corporate social responsibility information disclosure.But female ratio and working title have no significant effect on corporate social responsibility information disclosure.This paper to some extent confirms the characteristic of executive team is one of the motivation factors of corporate social responsibility information disclosure.

Corporate Social Responsibility,Information Disclosure,Upper Echelon Theory,Characteristic of Executive Team

F230

A

教育部人文社科规划项目(15JYA630015)和青岛市社科项目(QDSKL150105)

张晓,女,山东淄博人,青岛大学会计系研究生,研究方向:社会责任会计;山东青岛,266071