温州与苏州金融发展差异关系实证研究

2016-02-08陈飞翔

陈飞翔

温州与苏州金融发展差异关系实证研究

陈飞翔

本文通过对温州和苏州1978~2015年相关金融发展指标的实证分析,研究发现,在国有银行主导的金融体系强约束下,两地金融发展路径虽然存在显著差异,但是仍然可以通过因地制宜的边际创新或局部制度改良使得经济收敛,基本进入较发达地区。经过38年的经济发展,两种不同路径的演变在两地经济发展过程中,还是很难摆脱“中国之谜”的地区发展陷阱,即形成一种“高货币化率、效率逐渐递减、比较富裕”的三位一体的地方发展陷阱。国有银行主导的金融体系、强大的资源动员能力以及边际创新的冲动等因素是形成地方发展陷阱的重要诱因。

金融发展差异 国有银行 边际创新 发展陷阱 “中国之谜”

全球经济复苏的态势仍然存在很大不确定性,我国经济持续高速发展势头也正在逐步放缓。无论我国的实体经济还是虚拟经济都面临进一步调整与转型的关键时刻,特别是如何改革金融体制显得尤为迫切。面对全球经济与国内经济形势双重严峻的压力下,在一个以国有银行为主导的金融体系逐步向全球及市场开放时,将会产生什么样的结果?这个问题显然不是那么容易回答的。这是一个富有挑战性的研究问题,本文试图从中国改革开放以来最具代表性的两个地区(温州和苏州)的金融发展的数据挖掘出有价值的研究线索,尝试性地回答这个难题。学界一直对以民间市场力量为主导的“温州模式”和以地方政府推动为核心的“苏州模式”,谁优谁劣,争议不断。对两地1978年到2015年之间的金融发展数据进行实证研究,结果发现温州和苏州两地金融发展的路径尽管存在一些差异,但大体上仍然受制于国有银行主导的金融体系,引发了新的谜题,即“中国之谜”的地区发展陷阱,造就了一种“高货币化率、效率逐渐递减、比较富裕”的三位一体的地方发展陷阱。造成这个地方陷阱的主要原因之一是两地分别采取了不同方式的边际创新或局部制度改良,这些边际创新或局部制度改良仍然遵循了国有银行主导的金融体系强约束,进而导致两地的金融发展路径改善只能在国家制度不足之处进行创新或者改良。希望这些结论能够对后来者的研究有所启发,为他人提供一种新的研究视角。

一、文献综述

金融发展是促进经济增长的一个关键因素(Levine,1997)。金融发展基本上可以通过以下三个渠道获得进一步的提升:第一,借助于金融中介具有信息收集、风险分散、有效监控等功能大大地降低了经济主体双方的交易成本,促进经济增长和经济效率的提高反过来影响金融发展;第二,通过人工智能、网络资源及技术创新等进一步提高金融发展程度;第三,利用金融中介提高或降低私人的储蓄率和贷款率,进而改变市场投资结构和优化金融资源配置达到经济增长促进金融发展。

在金融发展的研究领域,经济学家如Gurley and Shaw(1955)、Goldsmith(1969)、Mckinnon(1973(等人做出了开创性贡献,他们认为一国金融发展与其金融结构、金融自由化程度和金融抑制与否等密切相关。随后20世纪90年代以来,King and Levine (1993a,1993b、1997、2000),Levine and Zervos (1998),Beck et al.(2000)等人在此领域的研究不断深入,关于金融发展指标的选择和使用也在不断地改进。目前国际上衡量金融发展的指标主要采用戈氏和麦氏这两种,King等人的金融发展指标研究也是在此基础上不断加以改进的。戈德史密斯(1969)率先提出金融相关率(Financial Interrelations Ratio,FIR)“指某一时点上现存金融资产总额(含有重复计算部分)与国民财富——实物资产总额加上对外净资产——之比”来衡量经济金融化程度。通常人们把金融相关率简化为金融总资产与GDP之比。麦金农(1973)在研究发展中国家的金融抑制与金融深化时,提出使用货币存量(M2)与国民生产总值的比重作为标尺去衡量一国的经济货币化程度。他认为“货币负债对国民生产总值的比率——向政府和私人部门提供银行资金的镜子——看来是经济中货币体系的重要性和‘实际规模’的最简单标尺”。通常人们一般将其简化为M2与GDP之比。

戈氏和麦氏指标在衡量一国金融发展程度时各有千秋,但在我国由于一些特殊的原因,M2数据的可获得性远比金融总资产容易,所以很多学者从M2/GDP数据出发研究我国经济货币化程度。其中具有代表性的研究,如谢平、张怀清(2007)认为中国M2/GDP异常的主要因素由于银行主导的金融系统和商业银行巨额不良资产的存在所引起的。刘明志、余永定(2001,2002)认为中国资本市场发展滞后是导致M2/GDP异常的主要诱因。张杰(2006)认为政府部门对金融资源控制权的过于集中和居民金融服务过于依赖商业银行的储蓄是导致中国M2/GDP高企的制度性缺陷等不一而足。那么在学界和实务界普遍认为中国M2/GDP异常的情况下,温州和苏州的金融发展怎么样呢?这正是本文的研究内容和目标。

本文从已有的研究和理论出发,把温州和苏州的金融发展看成是在同一国家制度强约束下的两种不同方向的发展路径演进(第二节会对此做特别假定),从中找出国家制度强约束对它们金融发展的影响。文章的结构安排如下:第二部分是指标体系的相关设计(分成金融发展指标与金融结构指标两部分);第三部分是1978年~2015年温州和苏州两地金融发展差异关系的实证研究;第四部分是温州和苏州的地区发展陷阱:“中国之谜”的一个补充性解释;第五部分为结语。

二、指标体系的相关设计

本文的指标体系设计借鉴戈氏和麦氏两类指标及周立、胡鞍钢(2002)在研究《中国金融发展地区差异分析》论文中的一些思路,把指标体系的设计分为两大类:

(一)金融发展指标

为了研究需要,本文把温州和苏州假定在同质性国家层面下两个独立的经济发展地区(注:同质性国家层面指温州和苏州是在国有银行主导的金融体系(即同一国家制度强约束)进行经济发展,但两个地区又选择了不同路径的局部制度改良,因此可以认为它们又是互相独立的)。鉴于温州和苏州两地的金融资产和M2数据很难直接找到,故采用相近数据对两地的金融资产和M2进行近似替代,两地的数据与国家统计口径的金融资产与M2有些不同,可能存在一些偏差,但对研究结论的影响不会很大。为了简化研究,两地的金融资产剔除了证券、保险及信托类等资产,只研究银行金融机构资产。其中用存款余额近似替代M2;存款余额+贷款余额近似替代国有银行金融资产。其金融发展指标的设计分别为:货币化率、国有银行金融相关率、国有银行储蓄能力指数。

其中货币化率指数其衡量公式为:货币化率=存款余额/GDP;国有银行金融相关率指数(FIR国有)其衡量公式为:FIR国有=存款余额+贷款余额/GDP;国有银行储蓄能力指数其衡量公式为:储蓄能力指数=存款余额/存款余额+贷款余额。

以上这些金融发展指标将用来说明温州和苏州两地的金融发展总体水平状况。

(二)金融结构指标

为了进一步揭示温州和苏州两地金融发展的内在本质,本文还对其金融资产的内部结构进行相关分析。其金融结构指标的设计分别为:存贷差(deposits-loans surplus,DL S)、存贷比(deposits-loans ratio,DLR)、个人相对财富指数、人均存贷款、人均GDP、金融资产相对GDP增长弹性系数(这里的金融资产是狭义的,只包含存款余额,与上述广义的金融资产有所不同)、财政收入相对GDP增长弹性系数、储蓄相对增长率等。

其中存贷差指数其衡量公式为:DLS=D-L,即存款减去贷款,若DLS为正,称之为存差,若为负,称之为贷差,它反映一个地区使用外来银行贷款或向外输出银行贷款的绝对数额;存贷比指数其衡量公式为:DLR=L/D,即贷款与存款之比,它反映一定时期内一个地区信贷资金的自给程度;个人相对财富指数(personal relative wealth index,PRWI)其衡量公式为:PRWI=人均存款/人均GDP,该指标反映国民收入形成的个人储蓄与地区财富的相对比例,来揭示一个地区个人的相对富裕能力;金融资产相对GDP增长弹性系数其衡量公式为:弹性系数金融资产={(Ft+1-Ft)/(Ft+1+Ft)/2}/{(GDPt+1-GDPt)/(GDPt+1+GDPt)/2},其中t=(1978,1979,…2015年),弹性系数金融资产主要反映了金融资产(储蓄资产)是相对集中还是相对下降;财政收入相对GDP增长弹性系数的公式同上,只需将金融资产(储蓄资产)换作财政收入即可,这里不再多做说明;边际储蓄倾向指数其衡量公式为:储蓄相对增长率=相对增加的人均存款/相对增加的人均GDP=(人均存款t+1-人均存款t)/(人均GDPt+1-人均GDP t),其中t= (1978,1979,…2015年),该系数反映当地居民相对储蓄与相对GDP的增速比较;行文之中还涉及人均存贷款、人均GDP等指标,这里不在一一赘述。

三、发展差异关系实证分析

根据上面指标体系所设计的各个子指标和所获取的有关数据的估算值,本文逐一对温州和苏州两地的金融发展水平衡量做出相关分析。

(一)温州与苏州两地金融发展水平程度比较

1、货币化率的相关比较(1978~2015年)

从表1:温州和苏州1978~2015金融发展指标(见下表)来看:

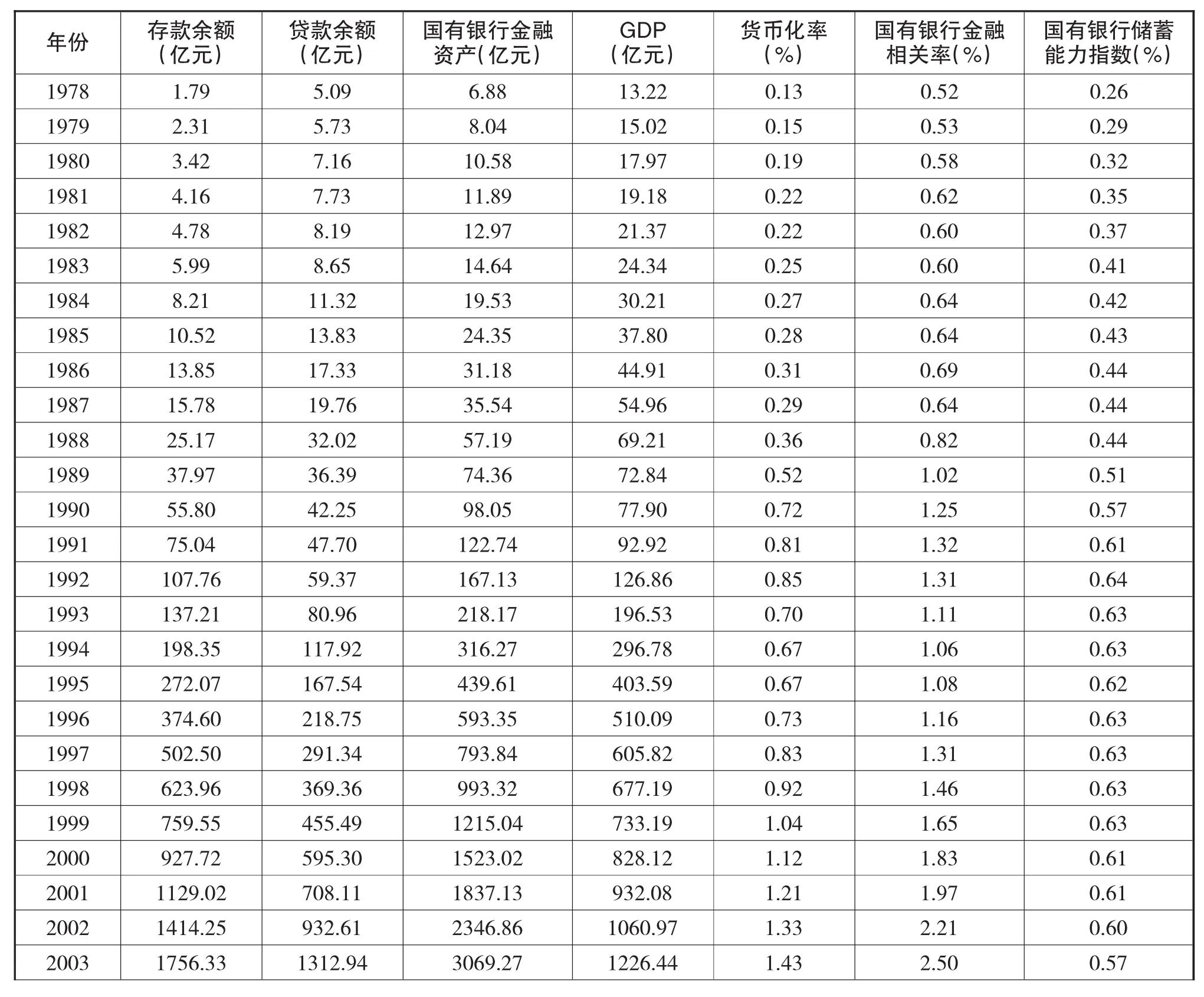

表1 1978~2015年温州与苏州金融发展指标Panel A:1978~2015年温州金融发展指标 单位:(人民币,亿元,%)

2004 1935.09 1534.24 3469.33 1402.57 1.38 2.47 0.56 2005 2268.13 1711.09 3979.22 1600.17 1.41 2.48 0.57 2006 2818.81 2205.64 5024.45 1834.38 1.53 2.73 0.56 2007 3376.17 2721.17 6097.34 2157 1.57 2.83 0.55 2008 4121.79 3306.13 7427.92 2424.29 1.70 3.06 0.55 2009 5191.24 4393.71 9584.95 2527.34 2.05 3.79 0.54 2010 6222.74 5381.57 11604.31 2925.57 2.13 3.97 0.54 2011 7271.27 6195.11 13466.38 3350.87 2.17 4.02 0.54 2012 7425.62 6839.37 14264.99 3650.06 2.03 3.91 0.52 2013 7771.16 7092.32 14863.48 4003.86 1.94 3.71 0.52 2014 7937.16 7223.63 15160.79 4302.81 1.84 3.52 0.52 2015 9127.02 7527.16 16654.18 4619.84 1.98 3.60 0.55

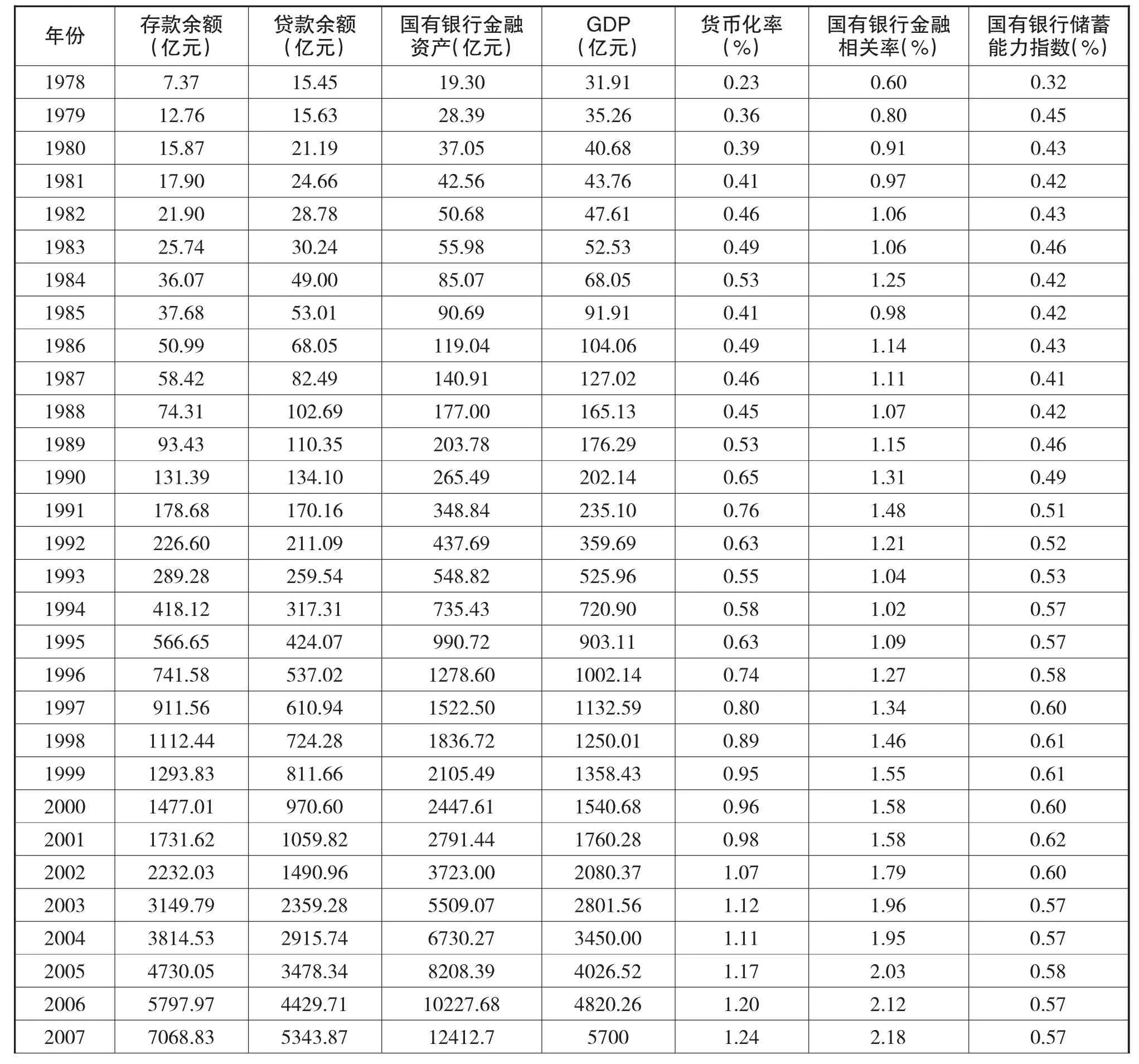

Panel B:1978~2015年苏州金融发展指标 单位:(人民币,亿元,%)

数据来源:表1中Panel A、Panel B相关数据是根据中南大学商学院2006年暑期浙江非正规金融调研组所获的相关数据、温州市统计局网站、《温州市统计年鉴》、苏州市统计局网站、《苏州市统计年鉴》、《温州金融生态建设探索与实践》等文献、资料中的有关数据计算、整理而成,其中2009年度苏州市统计公报只给出本外币存贷款余额的数据,人民币存贷款余额数据在公报中没有具体给出,此数据是通过估算与推定而给定的。

温州38年(1978~2015年)的货币化程度虽然出现两个短时段(1993~1997年、2012~2015年)的轻微下降,但总体上仍然延续不断上升的态势。温州货币化率从1978年0.13超低指数快速上升到1992 年0.85高指数。在15年的时间里,货币化程度比1978年提高了6.5倍,随后1993年至1997年其货币化程度的速度有些轻微降低,最低点达至0.67,与1992年0.85峰值相比,接近0.2落差。始自1998年,货币化率从0.92开始一路狂飙至2011年的2.17,随后又出现一小波轻微回落阶段,跌至2014 年1.84之后,2015年攀升到1.98。

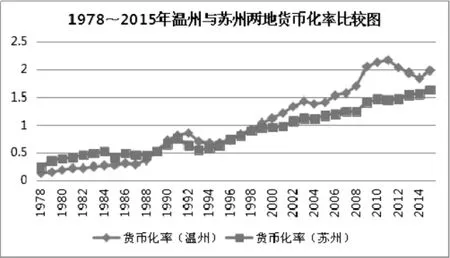

苏州38年(1978~2015年)的货币化程度只出现一个短时段(1992~1996年)的轻微下降,其他时段不断创出新高,总体呈现爬行上升趋势,最高点落在2015年的1.63峰值上。苏州货币化率从1978年0.23低指数渐渐攀升到1991年0.76较高指数。在14年的时间里,货币化程度比1978年提高了3.3倍。数据显示,从1992年至1996年之间的货币化程度有轻微的摆动,期间最低点落在1993年0.55,与1989年的0.53相差无几,但随后就从0.55的低点一直串升到2015年的1.63最高值。两地的货币化程度比较见(图1):

图1 1978~2015年温州与苏州两地货币化率比较图

相关图表表明,两地的货币化程度在不断加深,温州38年的年均货币化程度约为1,苏州年均货币化程度约为0.87,则表明温州货币化程度的加深整体上要快于苏州货币化程度,并且两者表现出风格迥异的发展阶段,如图1所示,温州货币化发展进程呈现出陡峭型的攀爬风格,而苏州货币化发展进程呈现出平缓型的上升风格。温州货币化程度的最低点落后于苏州最低点10个百分点,其最高点却高出苏州最高点54个百分点,则表明温州货币化程度的起点虽不如苏州,但其发展结果非常具有跳跃性。

两地货币化程度出现如此大的差异,从表1的数据和图1可知,苏州货币化程度的发展速度慢于温州的深刻原因有二:其一苏州GDP同期基数远大于温州,这导致苏州货币化程度加深的步伐相对慢于温州;其二,苏州同期存款余额及GDP的绝对值虽然远大于温州的同期绝对值,但其同期存款余额与GDP之差的相对值却远小于温州同期相对值,引致其货币化进程的速度较温州而言放慢了很多。尽管通过比较发现两地的货币化程度差异比较大,但仅从货币化率指标上还不能得出温州与苏州金融发展谁优谁劣的结论。温州货币化程度之所以快于苏州,不仅有上面谈到的原因,而且还有其他一些看不见的因素,比如温州非常活跃的民间资本、具有自发性和草根信任机制的市场交易体系以及能够对外扩张的商业秩序等,也会对当地的金融发展产生潜在或隐性的推动力,但对一个具有“国家主义型”(国有银行主导制)发展特征的金融体系来说,那些因素是非正式的。

2、国有银行金融相关率及储蓄率的有关比较(1978~2015年)

从表1的数据来看,温州国有银行金融相关率整体上处于稳定、快速上升期,后期略伴轻微震荡降速的现象。数据显示温州38年(1978~2015年)国有银行金融相关率年均增长率为8.1%。它从1978 年0.52的最低点开始,迅速攀升到2011年4.02的最高点,最低与最高相差3.5,几乎与2015年的3.6的相关率相当,年均增长率达10.29%。1989年是温州国有银行金融相关率发展阶段的分水岭,在此之前其相关率全部小于1,1988年最高才达0.82,与1978年相比,11年之间增幅仅增加0.3,年均增长率仅为2.72%;之后其相关率全部大于1,1989年为最低点,也达1.02,与2015年的3.6相比,27年之间的增幅为2.58,年均增长率达9.6%。因此,温州国有银行金融相关率发展可分成前后两阶段,前阶段(1978~1988年)是缓慢发展时期,其发展速度远慢于后阶段,其年均增长率2.72%大大低于整体年均增长率8.1%;后阶段(1989~2015年)发展速度迅猛,其年均增长率9.6%明显高于整体年均增长率8.1%。

反观苏州国有银行金融相关率的发展阶段呈现多变性特征,基本按照先升后降再上升的势头发展。苏州国有银行金融相关率的最低点落在1978年0.6上,最高点落在2015年2.96上,两者相差2.36,年均增长率达6.21%,与温州整体年均增长率8.1%相比低1.89个百分点。温州整体年均国有银行金融相关率为1.82,苏州为1.61,两者在国有银行金融相关率整体上的差距在逐步缩小。两地的国有银行金融相关率比较见(图2)。

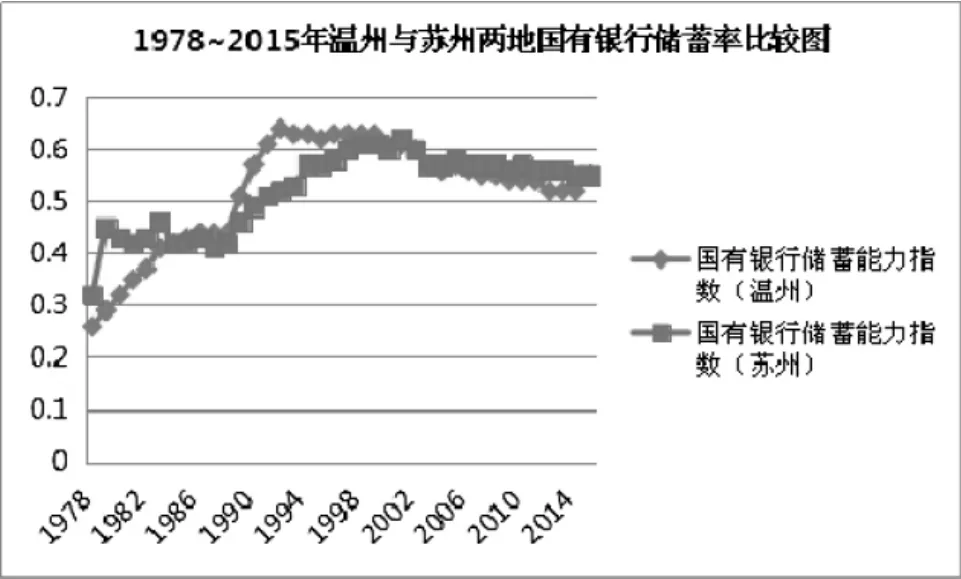

虽然两地国有银行金融相关率之间存在一些差距,但从(图3)可以看出它们的储蓄能力呈现出很强的一致性。

图2 1978~2015年温州与苏州两地国有银行金融相关率比较图

图3 1978~2015年温州与苏州两地国有银行储蓄率比较图

有关数据及图2、图3很清楚地告诉大家很容易被忽视的一面:国有银行在两地的经济发展中充当了不可动摇的地位,国有银行不管是在引导资源的流向还是吸引民间储蓄能力方面都有很强的“磁吸效应”。

3、两地储蓄相对增长率相关比较(1978~2015年)

为了更好地研究温州与苏州两地之间的金融发展关系,本文把表2中一个综合性指标---两地储蓄相对增长率---放在金融发展指标维度上进行比较。随着中国市场化改革的不断深入,温州和苏州两地居民个人储蓄在地区整体财富不断增加的情况下,其相对增长率发展路径呈现如(图4)所示:

图4 1978~2015年温州与苏州两地储蓄相对增长率比较图

如表1、表2的数据与图4所示,温州和苏州两地储蓄从1978年到2015年的储蓄总额不断在上升,其储蓄路径基本上经历了这样的发展阶段:改革开放刚开始两地居民每年相对储蓄额还是小幅度变化,除了苏州在开始的相对起点高些之外,两地相对储蓄的增长率的演变路径非常相似。温州与苏州两地在储蓄相对增长率在1988~1992年、1997~2000年、2008~2012年的三个阶段的变迁与国家当时的市场化改革及区域性、国际化的金融环境变化存在很大的关联性,并且出现跳跃性的变化。在1988~1992年这个阶段,两地储蓄相对增长率跳跃性变化有力地解释了中国刚从计划经济确立向市场经济转型方向的大胆改革影响了人们的储蓄偏好,1987年中国政府决定逐渐放开生活日常用品的价格,减少政府对其价格的控制,很快就在全国各地发生“价格闯关”的抢购风潮。人们为了减少“价格恐慌”对基本生活品的冲击,愿意储蓄更多在未来购买更多的商品,以保证自己最基本的生存之需,从而极大地影响了储蓄相对增长率。

这种非理性集体行为正是中国改革开放必需付出的代价,也为后来的改革积累了宝贵经验。随着大家对这种非理性集体行为的进一步认识后,两地的储蓄相对增长率又发生新的跳跃性变化。1997~2000年、2008~2012年两次储蓄增长率的极变,温州和苏州最高点都落在2009年的,前者峰值为12.86,后者峰值为2.56,两者整整相差了10.3,差距不可谓不大,但它们储蓄相对增长率的变化都是由外部金融环境的改变而引起的。1997年的“亚洲金融危机”和2008年发生的“全球金融危机”导致两地在1997~2000年、2008~2012年这两个阶段的储蓄相对增长率发生极变。

通过对温州和苏州两地储蓄相对增长率比较分析研究,深刻揭示了一个非常重要而又经常被人忽视的结论:地区经济金融发展离不开国家制度的约束,也与外部环境的剧烈变化有关,特别是来自中央政府改革方向的硬约束。这个结论有助于我们能够更好地理解温州和苏州的金融发展在多大程度上受到了国家制度的硬约束,又是怎样在国家制度硬约束下进行边际创新或局部制度改良?

(二)两地金融结构程度比较

1、存贷差、存贷比及个人相对财富指数比较(1978~2015年)

从表2:温州和苏州1978~2015金融结构指标(见下表)看:

表2 1978~2015年温州与苏州金融结构指标Panel A:1978~2015年温州金融结构指标 单位:(人民币,亿元或元,%)

2000 332.42 — 0.64 1.12 12599 8085 11247 1.91 73.87 1.64 2.39 2001 420.91 — 0.62 1.21 15282 9584 12616 1.96 96.11 1.66 2.22 2002 481.64 — 0.65 1.33 19134 12618 14355 2.22 126.26 1.73 2.10 2003 443.39 — 0.74 1.43 23661 17688 16523 2.09 151.77 1.49 1.27 2004 400.85 — 0.79 1.38 25933 20561 18796 1.00 182.43 0.72 1.37 2005 557.04 — 0.75 1.42 30230 22806 21328 1.70 204.92 1.20 0.88 2006 613.17 — 0.78 1.54 37455 29308 24374 2.37 241.09 1.59 1.19 2007 655 — 0.81 1.56 44158 35591 28362 1.68 293.26 1.11 1.21 2008 815.66 — 0.80 1.69 53392 42826 31555 2.89 339.78 1.70 1.26 2009 797.53 — 0.85 2.04 66630 56394 32588 12.82 360.72 5.52 1.44 2010 841.17 — 0.86 2.12 79089 68398 37366 2.61 411.43 1.24 0.90 2011 1076.16 — 0.85 2.15 91078 77598 42278 2.44 485.62 1.15 1.22 2012 586.25 — 0.92 2.03 92796 85470 45667 0.51 500.18 0.25 0.35 2013 678.84 — 0.91 1.93 96268 87859 49817 0.84 565.63 0.49 1.33 2014 713.53 — 0.91 1.84 97545 88776 53091 0.39 612.44 0.29 1.10 2015 1599.86 — 0.82 1.98 112511 92789 56950 3.88 677.92 1.96 1.43

Panel B:1978~2015年苏州金融结构指标 单位:(人民币,亿元或元,%)

数据来源:表2中Panel A、Panel B相关数据是根据表1、中南大学商学院2006年暑期浙江非正规金融调研组所获的相关数据、温州市统计局网站、《温州市统计年鉴》、苏州市统计局网站、《苏州市统计年鉴》、《温州金融生态建设探索与实践》等文献、资料中的有关数据计算、整理而成;其中人均指标是以当地户籍人口数据为标准,不是以常住人口为依据,故有些数据与公报有出入。2004年苏州的财政收入相对增长系数出现唯一负值,故取其绝对值,本文忽略其特殊性,与其他正值同等看待。

温州的贷差从1978年一直维持到1988,贷差一直在2.66~6.85亿元之间来回波动,转而才从1989年变为存差一直到2015年,从1989年1.58亿元存差值猛增至2015年1599.86亿元。存差现象不仅将在温州未来继续存续下去,且每年呈逐渐递增态势。再看看苏州的存贷差,基本上遵循了温州的发展轨迹,其存贷差的拐点在1990年,比温州推迟了2年,在1990年之前一直维持着贷差,之后就出现存差,从1991年8.52亿元猛增至2015年4459亿元,增幅之大令人侧目。苏州的存差远远大于温州,则表明其银行“惜贷”程度远高于温州,这种现象可能揭示了一个很有趣的问题,即苏州人的投资渠道过于依赖银行,而温州人的投资渠道比较多元化,民间资金更多地流向了其他途径分流了银行的存款以至于银行存差较小。当然,两地从超贷(贷差)转为惜贷(存差)同样离不开国家制度硬约束和环境变化。

在90年代之前,中国人民银行既肩负着中央银行发放货币、政策制定及宏观调控的责任,又担负着商业银行的吸储和放贷功能,这种政商不分的行为带来严重的后果就是金融资源价值被严重低估,资源流动受到严重限制,金融抑制很严重。李斌(2006)研究也发现,在这样的体制下,银行资产方只有贷款这一类项目,负债方包括存款与现金发行,并且人民银行直接和完全地控制金融与信贷资源,同时资产负债特点决定了银行体系只能有贷差(超贷)出现。随着中国人民银行商业行为分离给商业银行以及外汇结售汇制度的建立,信贷商业化程度的增加和外汇占款增多等使得金融资产多元化。银行机构改革、金融资产多元化的大规模扩张及人们勤俭节约的传统心理等改变了银行的资产结构,存差(惜贷)的出现势不可挡。也就是说,温州和苏州的存贷差尽管存在地区差异,但与中国整个经济环境和改革导向密切相关。

如图5所示,温州和苏州的存贷比同样反映了这个现象,两地的存贷比整体上在不断下降。温州存贷比由1978年2.84下降到2015年0.82,整整下降了2.02,年均下降额为0.05。温州1988年之前存贷比全部大于1,出现“超贷”现象,之后存贷比全部小于1,涌现“惜贷”问题;苏州存贷比由1978年2.09下降到2015年0.81,整整下降了1.27,年均下降额达0.03。苏州1990年之前全部“超贷”,之后全部“惜贷”。从90年代开始出现的存差逐年递增,在很大程度上表明基础货币规模急剧膨胀和居民的储蓄偏好的高峰还无法消退。

从表2的真实数据来看温州和苏州的存贷差,苏州的存差远远大于温州,应该可以认为其相对储蓄能力远大于温州,但在图5所描绘的个人相对财富指数(该指标重点用来揭示一个地区个人的相对富裕能力)曲线来看,温州个人相对财富在前期(1978~1989)虽不如苏州,但在后期的相对财富能力(1990~2015)远远大于苏州。存贷差指标在不同地区的相互比较能够较好地衡量某地的投资渠道是否比其他地区更加宽松,而不能较好地解释其相对富裕能力大小,个人相对财富指数却能够衡量其大小。

图5 1978~2015年温州与苏州存贷比/个人相对财富指数曲线比较图

2、人均存款、人均贷款及人均GDP相关分析(1978~2015年)

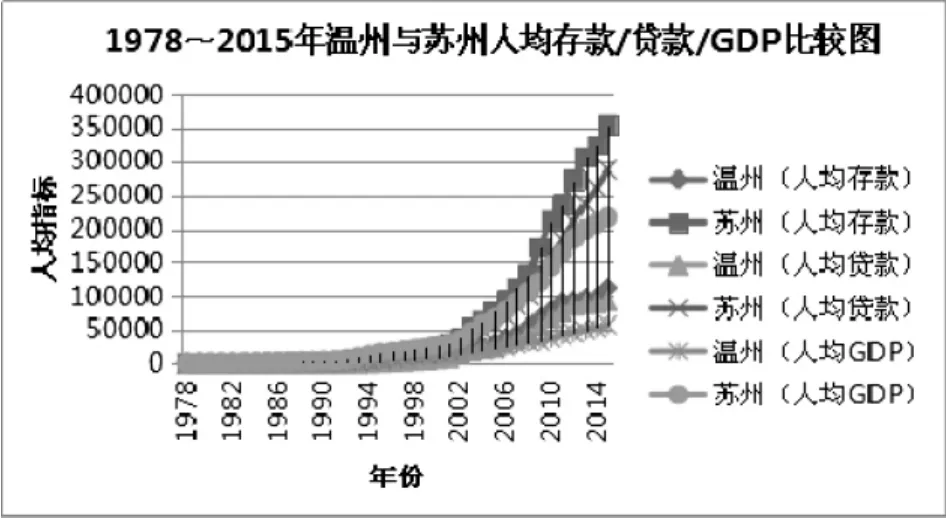

图6所示和研究发现,温州的人均存款、人均贷款及人均GDP远远不及苏州。苏州最高的人均存款354702元、人均贷款287852元及人均GDP217388元比温州相应的最高值112511元、92789元、56950元高出3倍以上。如图6所示,温州与苏州在2000年之前发展缓慢,两地在人均存款/贷款/GDP方面差别不大,但2001年之后,两地经济发展开始起飞,一直延续至2015年,各方指标值达到顶峰。两地在经济起飞的阶段,呈现出两条不同路径:温州是稳健起飞,人均GDP最高值达56950元,进入中等发达地区之列;苏州则是飞速起飞,人均GDP最高值为217388元,率先进入富裕发达地区梯队。另据可观察到的现实情况是,温州人均GDP虽然低苏州很多,但温州本地人普通较富裕,这在一定程度上说明了财富的获取与衡量单纯从GDP上做文章还存在一定缺陷。两种不同起飞路径的发展模式很可能与温州和苏州两地不同的经济结构和区域特点有关。换言之,以活跃的民间资本为主导的温州经济具有外向型的经济特点,不管是在人均存款/贷款/GDP上都比苏州低很多,这种经济结构不一定有利于增加地方GDP的总量,但在一定程度可能更加发挥了市场在资源的配置作用,改善了社会福利和经济效率,使其经济发展富有活力。而以招商引资为特色更具政府色彩苏州经济呈现内向型经济特点,可能更有利于地方GDP总量的快速增加,从而导致人均GDP远超温州。

图6 1978~2015年温州与苏州人均存款/人均贷款/人均GDP比较图

3、金融资产与财政收入相对GDP增长弹性系数相关分析(1978~2015年)

从图7可以很明显地看出,两地的金融资产的增长速度相对快于财政收入。在1991年之前两地是非常典型的“高信贷资产、低公共财政”的国有资产结构,这种资产结构会引起政府提供公共品能力的低下和银行大量低效的闲散资金,资源错配和浪费的情况比较严重。在1991年之后这种资产结构有所改变,转向了信贷与财政较均衡增长的结构,但这种较均衡的结构在2008年“全球金融危机”的冲击下遭到破坏,又出现了一段“高信贷资产、低公共财政”的资产结构,随后又回落到以前的发展轨迹。有学者认为,两地从“高信贷资产、低公共财政”结构转变到较均衡的资产结构,并不是真正引入产权改革导致的,而是中央政府分权化改革引起地方竞争激励造成的。引入地方竞争的结果是地方的GDP急剧增长,改变了这种资产结构,同时也衍生了“重复建设”的低效率负面问题。换句话说,温州和苏州在1991年之后的发展都是围绕中央政府分权化方向的改革调整,这种调整的确带来了巨大的经济效益,但囿于国家制度硬约束,还是无法从“高发展、低效率”的怪圈中走出来。

图7 1978~2015年温州与苏州金融资产/财政收入相对GDP增长弹性系数曲线比较图

四、温州与苏州的地区经济发展陷阱:“中国之谜”的一个补充性解释

很多中外学者对“中国之谜”进行了不同角度的研究和解释,所谓的“中国之谜”指大量的“超额”货币供应(高货币化率)与低物价水平(低效率)并存的现象。货币主义学派和经济衰退学派分别从货币供应量和经济周期等变量去解释高通货膨胀与低物价水平之间的关系。但货币主义学派不可避免地遇到一个难题:货币当局的货币政策独立性是否存在?如果独立性不存在,那“中国之谜”该怎么解释?事实上,正是基于温州和苏州两地的独立性仅仅限于国家制度约束下的不足改良,它们的经济发展也正在“中国之谜”的陷阱里挣扎。

伍志文(2003)认为“中国之谜”的根源是货币虚拟化过程中虚拟经济与实体经济关系失调的结果。邹恒甫(2002)认为“中国之谜”的本质出在商品的价格水平并不是由市场决定的,而是由政府债券的实际值和政府财政剩余相等来决定的,也就是所谓的价格决定的财政学说。本文认为温州和苏州的不完备的独立性无法从国家制度强约束的缰绳下完全摆脱负外部性,只能做出局部的制度改良达到改善部分经济效率的目的,但又不由自主地陷入了“中国之谜”的境地。本文研究发现两地同样存在高货币化率和低物价水平的现象,但又能走入中国比较富裕地区之列,即形成一种“高货币化率、效率逐渐递减、比较富裕”的三位一体的地方发展难题,本文把这种现象称为“中国之谜的地区陷阱”。

饶有意味的是,两地的国有金融机构的金融相关率的整体均值基本一样,表明其整体变迁的力量存在很大的相似性,也就是说它们并不完全受其他变量的冲击,如民间资本、商业秩序、招商引资等。这在一定程度上暗示着国有金融机构的制度刚性在近40年的时间内还是没有多大的改观。另外一个值得回味的现象是中央政府强大的资源动员能力足以改变一个地区的资源分布,也就是说地区的独立性很容易受中央政府的影响。温州和苏州在不同时期由于中央政府的影响出现相似的变化也有力地证明了这一点。温州和苏州为了加快地区的经济发展,一方面受到中央政府的硬约束,另一方面又在努力摆脱中央政府的硬约束,边际创新或局部制度改良就有了很大的用武之地,促使经济高速发展,率先进入中国比较富裕地区之列,但同样陷入“中国之谜”的发展困局,最终形成“中国之谜的地区陷阱”。

五、结 语

第一、自1978年以来,温州和苏州经济货币化程度大大提高,在一定程度上金融得以深化,但整体上仍然逃脱不了“中国之谜的地区陷阱”,即高货币化率、低效率、富裕地区的三位一体。这个问题的要害在于温州和苏州的经济自由和政策独立性只能在国家制度硬约束下进行力所能及的边际创新或局部制度改良。挑战整个国家制度对任何一个地区来说那是不可能的,温州和苏州也不例外。

第二、1978~2015年之间温州和苏州国有金融机构的发展路径基本上是一样的,其根据来自两地38年国有银行金融相关率的整体均值基本接近,温州整体年均国有银行金融相关率为126.89%,苏州为130.62%,只相差3.73%,并且两地的全部金融相关率的发展路径与其货币化程度发展路径基本趋同。

第三、温州和苏州两地储蓄相对增长率受国家制度的约束,特别是来自中央政府改革方向的强约束。这种不具有自发和自主的市场行为的突变储蓄能力是政府资源动员能力增强的具体表现。温州和苏州边际创新或局部制度改良只是将部分政府资源动员能力转移给个人或民间,得以改进经济效率,增加社会福利。

第四、在国家制度的强约束下,温州和苏州仍然可以通过边际创新或局部制度改良,让自己率先进入中国富裕地区之列,在2000年以后基本上实现了经济收敛。

第五、温州和苏州整个金融发展路径在国家制度硬约束下的创新各有千秋,温州的创新路线具有“民本型”的特色,自下而上地推动改革,更加具有跳跃性,苏州的创新路线具有“政绩型”的特征,自上而下地主导改革,官方色彩浓烈。温州在制造GDP总量上绝比不上苏州,但更加容易调动民间资本参与竞争,而苏州却有着十年之久“资本外逃”的经历,足见苏州的国有资本在很长时间内占据主导地位。

[1]周立、胡鞍钢.中国金融发展的地区差异状况分析(1978~1999).清华大学学报.哲学社会科学版.2002(2)

[2]中国人民银行温州中心支行.温州金融生态建设探索与实践.内部资料.2006

[3]谢平、张怀清.融资结构、不良资产与中国M2/GDP.经济研究.2007(2)

[4]张杰.中国高货币化之谜.经济研究.2006(6)

[5]李斌.存差、金融控制与铸币税——兼对我国“M2/GDP过高之谜”的再解释.管理世界.2006(3)

[6]姚耀军.中国农村金融发展状况分析.财经研究.2006 (4)

[7]何枫、陈荣.时间未知.中国金融发展与生产效率.跨省随机前沿分析.香港中文大学文献资料库:http://www. usc.cuhk.edu.hk/wkgb.asp

[8]伍志文.“中国之谜”——文献综述和一个假说.经济学.季刊.2003(3)1

[9]刘明志.中国的M2/GDP(1980~2000)趋势、水平和影响因素.经济研究.2001(2)

[10]龚六堂、邹恒甫.财政政策与价格水平的决定.经济研究.2002(2)

[11]余永定.M2/GDP的动态增长路径.世界经济.2002 (12)

[12]Mckinnon,Ronald I 1973,Money and Capital in Economic Development,Washington:Brookings Institution,Mckinnon,Ronald I 1992

[13]Goldsmith Raymond. Financial structure and development,New Haven:Yale University Press,1969

[14]Levine Ross and Renelt David,A sensitivity analysis of cross-country growth regressions,American Economic Review,1997(4)942-963

Empirical Study on the Relationship between Financial Development Difference in Wenzhou and Suzhou

CHEN Fei-xiang

Guangdong Industry Technical College,Guangzhou 510300

In thispaper,through theempiricalanalysisofthe relationship between financialdevelopmentindex of 1978~2015 years in Wenzhou and Suzhou,we found that,under strong constraints of the state-owned bank dominated financial system,although there are significant differences between the two financial development path,they can still enter the more developed regions through the economic convergence resulted from marginal innovation or local system improvement.After 38 years of economic development,the evolution of the two different paths in both regionsin theprocessofeconomic development,it is very difficult to get rid of the trap of regional development of"Enigma of China",that is,the formation of a "high monetization rate,gradually diminishing efficiency and relatively richer".The leading financial system of the state-owned banks,the strong ability to mobilize resources and the impulse of the marginal innovation are the important factors to form the trap of local development.

Financial Development Difference,State-owned Banks,Marginal Innovation, Development Trap,"Enigma of China"

F830

A

陈飞翔,男,经济学硕士,广东轻工职业技术学院讲师,研究方向:民间金融、互联网金融、中小企业融资;广东广州,510300