直销银行对我国商业银行效率的影响

——基于DEA方法

2016-02-08魏晓聪潘立臣

魏晓聪 潘立臣

直销银行对我国商业银行效率的影响

——基于DEA方法

魏晓聪 潘立臣

本文运用DEA方法,把固定资产总额、业务及管理费、直销银行综合评分作为投入要素,银行税前总利润、贷款总额、存款总额、手续费及佣金净收入作为产出要素,对比分析直销银行产生前后我国商业银行运营效率的变化,从而确定直销银行对商业银行运营效率的影响。结果表明,由于规模原因直销银行对我国商业银行总体效率有轻微抑制作用,对股份制商业银行的总体效率有促进作用。

DEA 直销银行 商业银行 运营效率

一、引言

互联网金融从2013年开始兴起,到现在为止这一趋势持续高烧不退。各种新模式不断涌现,极大地改变了传统金融格局和人们的生活方式,引起了社会各界的广泛关注。直销银行模式便是其中一种。

1989年10月,由英国的米特兰银行创办的世界第一家直销银行First Direct成功创立,今天已成为英国影响力最大的直销银行品牌之一。随着First Direct的成功,欧美其他金融业比较发达的国家也相继出现了自己的直销银行。2013年9月北京银行与荷兰国际集团旗下的ING Direct合作设立我国第一家直销银行,开启了我国直销银行新时代。对国内银行业而言,直销银行还是相对新兴的概念。据统计,目前国内开通直销银行共计20家,其中国有独资银行一家,股份制商业银行7家,城市商业银行11家,农村合作银行1家。在行业龙头的带动下以及各商业银行差异化和精准化的战略定位,必将促使直销银行的稳健发展。而研究这种新兴模式会对传统商业银行本身带来何种影响显得尤为重要。

国内关于直销银行的研究集中于定性分析。巴曙松,吉猛(2014)的从互联网金融模式看直销银行发展中得出国内开展直销银行的市场环境已具备,把握住先发优势最为重要的结论;张艳萍,贺根庆(2014)结合我国金融发展实际,提出充分利用好现有金融资源,实现差异化、品牌化发展以及直销银行独立运营的建议。已有文献关于商业银行效率及电子银行效率的研究较多。卢凤霞(2012)运用DEA方法对国有商业银行和股份制银行的各项效率进行对比分析,并进行回归分析得出七个显著性的影响因素。张昱晨(2014)利用因子分析降维提取投入产出因子,并运用DEA方法测度了14家商业银行电子银行的运营效率。

综上所述,目前国内还没有学者定量研究直销银行对商业银行效率的影响,但随着互联网金融浪潮袭来以及利率市场化的呼唤,直销银行已成为传统商业银行应对互联网金融冲击,争夺客户资源的战略性选择。研究直销银行对商业银行效率的影响有其战略性意义。目前有关监管部门还未向直销银行发放独立运营牌照,故目前直销银行还是作为商业银行的一个部门存在。本文将运用DEA方法,通过比较2013年和2014年开展直销银行的商业银行效率的变化,来探讨直销银行对商业银行效率的影响以及股份制商业银行与城商行的发展情况差异,并有针对性的提出对策建议。

二、DEA模型简介

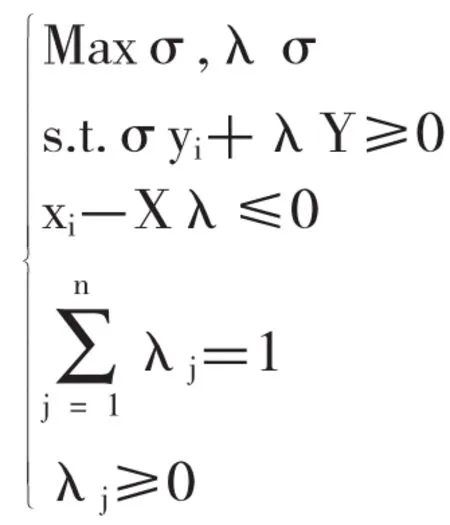

DEA是一种非参数的效率评估技术。最早的DEA技术是Farrell(1957)对英国农业生产力进行分析时提出的包络思想,以及此后基于线性规划技术发展起来的用于经济定量分析的非参数方法。Charnes等(1978)把这个方法推广到适应多输入多输出同类的决策单元(DMU)情形,形成了规范的DEA方法。DEA模型的最初形式是由Charnes等(1978)提出的假定规模收益不变(CRS)的投入导向的CCR模型,后来Banker等(1984)对CCR模型加以改进,提出了规模收益可变(VRS)的BCC模型。在这以后,DEA模型得到了大量的拓展和运用,现多用来研究多种方案之间的相对有效性。本文运用DEA模型对商业银行效率作整体评价。建立产出导向型模型如下:

对于银行i,λi,是其待估计的变量;yi是该银行的第i种产出变量;xi是该银行的第i种投入变量。

本文运用DEA方法对我国的金融资源配置效率进行实证分析,得到我国的综合效率C(crste,也叫技术效率)、纯技术效率V(vrste)以及规模效率S (scale),且三个效率的关系式为:C=V×S。

三、指标选取

考虑商业银行发挥作用的内政职能,商业银行具有信用中介、支付中介、信用创造、金融服务四大职能。因此,本文参考国内相关学者在研究商业银行效率时选取的指标,考虑互联网金融的发展以及数据的可得性,选取以下投入、产出要素:

(一)投入要素

(1)固定资产总额。直销银行不设实体网点,用户主要通过电脑、手机、电话等远程渠道随时随地获取银行产品和服务。相应地,商业银行也要购买一批机器设备来完善这项业务。用固定资产总额来近似代替设备投入。

(2)业务及管理费。直销银行不设物理网点,需要开发网络技术的成本,这属于研发支出费用化支出金额,期末应将其转入“管理费用”科目;后期对直销银行的宣传和广告的投入来网罗更多客户,应计入广告费用。由于年报数据披露局限性,选择业务和管理费用可以近似作为反映这项费用的指标。

(3)直销银行综合评分。此评分包含用户体验、产品设计和市场影响力,能够较为全面的反映直销银行的综合实力及商业银行的付出。较之直销银行开户数等单个指标更有说服力。

(二)产出变量

银行税前总利润。银行税前总利润是最能体现商业银行盈利能力的指标是商业银行业绩的最主要表现。

(1)贷款总额。直销银行比较便捷且可跨行交易,并能实现按照存款期限最大化结转利息。客户逐渐选择将资金归集到直销银行账户。商业银行存款越多,根据存贷比的规定,银行的贷款也会增多。

(2)存款总额。站在生产法角度,用户存款就相当于银行提供给客户的一项服务。同理,网银用户把资金存在网银账户,可以视作银行的一项产出。

(3)手续费及佣金净收入。这是银行一种重要的盈利方式。直销银行以更低的手续费率赢得客户。因其方便快捷因而交易数量大,也占有此项一定的比重。

四、实证分析

(一)样本选择及数据来源

由于2014年我国各商业银行才开始布局直销银行业务,故选取2014年12月之前上线的7家股份制商业银行、8家城市商业银行共15个样本作为本文研究对象。

根据以上投入和产出要素及数据的取得情况,2013年选择固定资产总额、业务及管理费作为投入要素,选择银行税前总利润、贷款总额、存款总额和手续费及佣金净收入作为产出要素;2014年在2013年的基础上,增加直销银行综合评分作为投入要素。其中,直销银行综合评分来源于《互联网周刊》,鉴于数据可得性,用2015年第一季度评分代替对2014年度直销银行的评分;其余指标数据来源于各银行2013年及2014年年报整理得出。

(二)实证结果

DEA模型要求DMU大于投入产出指标之和的两倍。本文符合此要求。应用maxdea5.2软件,将投入要素和产出要素的数据代入DEA模型中,计算可得值。结果见表1:

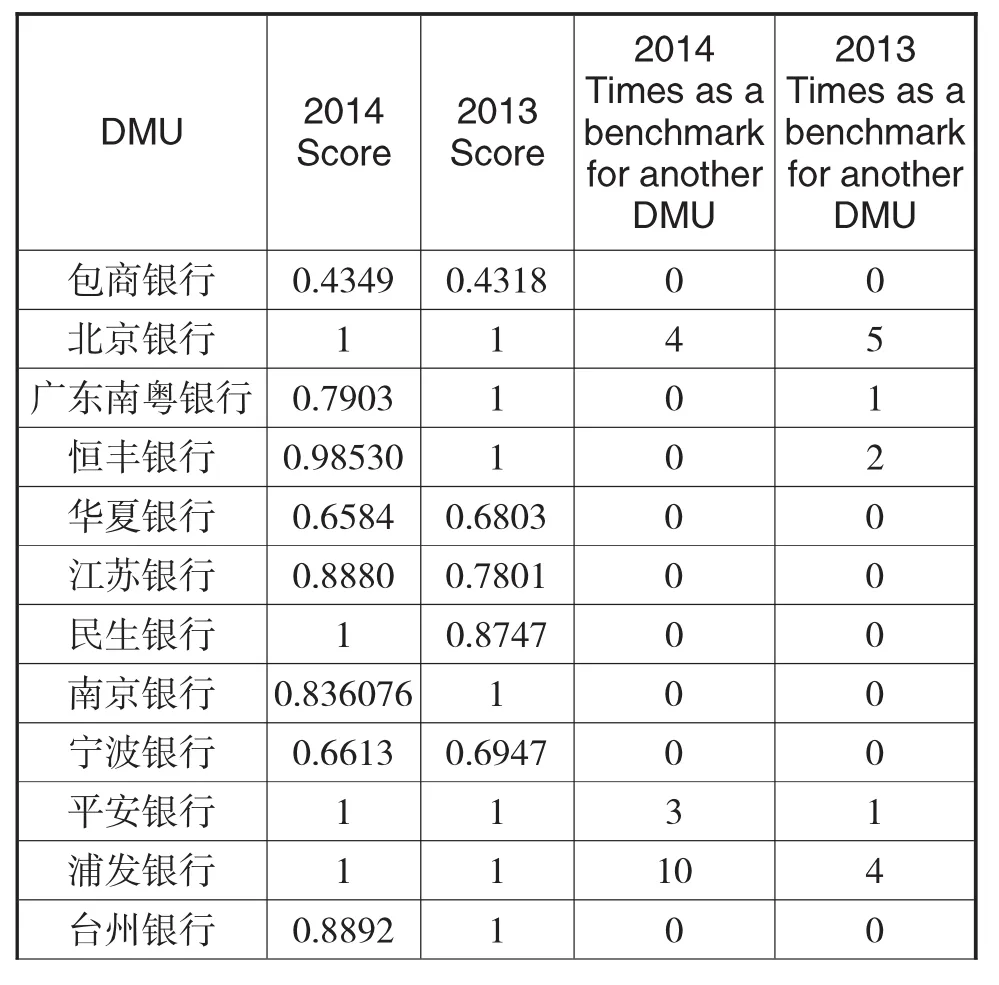

表1 规模不变时效率值及被比对次数

兴业银行 1 1 3 4浙商银行 0.7752 0.8378 0 0珠海华润银行 0 0.8652均值 0.8523 0.9192 0.8812 0

表1前两列显示规模收益固定不变时各银行的效率值。在CCR模型中,当决策单元的生产效率值达到1时,表明决策单元位于生产可能集的前沿面上;当决策单元的生产效率值小于1时,表明决策单元位于生产可能集前沿面的下方。由分析数据可知,15家商业银行在发展直销银行前后提升空间从12%提升到了15%;北京银行、平安银行、浦发银行、兴业银行在直销银行发展前后投入的各项资源成本都得到了最充分合理的利用;民生银行在发展直销银行后资源得到了充分利用,而广东南粤银行、恒丰银行、南京银行、台州银行效率值降低,但恒丰银行降幅非常小,可见直销银行这一新事物对城商行带来的冲击比股份制商行要大。本表第三四列显示了各商行的被比对次数。此指标可反映银行的标杆作用。从表中得知,发展直销银行后,平安银行和浦发银行的标杆作用更强,因此这两家银行发展直销银行的经验有较强参考价值。此外,北京银行和兴业银行也保持着不错的标杆作用,有综合的参考价值。

表2 各商业银行技术效率、纯技术效率、规模效率及规模效益表

上表2为在规模报酬可变的情况下,通过BCC模型计算出的纯技术效率及规模效率值。

从时间上纵向比较,由表2可以看出:

1、整体上看,直销银行发展前后,综合效率均值由0.881降低到0.852,纯技术效率均值由0.908提升到0.934,规模效率均值由0.969降低到0.909。说明整体上来看是由于规模效率降低导致了综合效率的降低。

2、股份制商业银行的技术效率从0.913提升到0.917,纯技术效率从0.946提升到0.980,规模效率从0.965降低到0.934。对于股份制商行来说,发展直销银行效率是提高的。

3、城市商业银行的技术效率从0.853降低到0.796,纯技术效率从0.874提升到0.893,规模效率从0.973降低到0.888。说明对城商行而言是由于规模效率降低导致了综合效率的降低。

4、发展直销银行后,各有三家城商行和股份制商行的规模收益由不变或递减转为递增。这也说明直销银行一定程度上点燃了民众热情,拓展直销银行带来的规模效益将是显著的,未来将带来更多的资金沉淀。

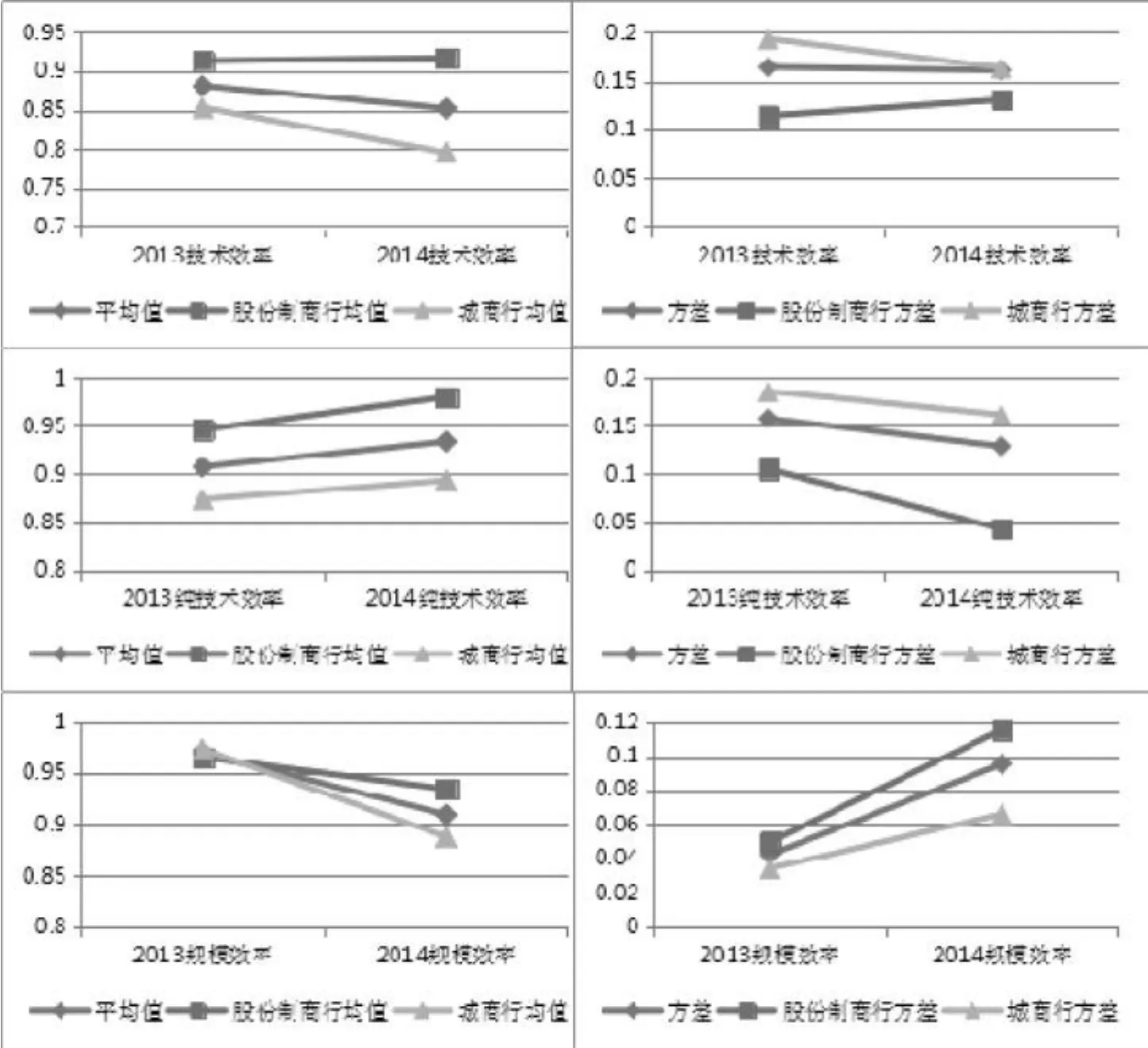

图1 各家银行技术效率、纯技术效率、规模效率变化图

从不同性质的商业银行横向比较,由图1可以看出:

1、股份制商行技术效率均值显著高于城商行也发展直销银行之后有提升,可见股份制银行比城商行更适合发展直销银行;股份制商行的方差显著小于城商行方差且有增加,说明发展直销银行让股份制商行呈现差异化而让城商行趋向同质化发展。

2、对于纯技术效率来说,两者均值均有提升,且方差变小,股份制商行降幅更大,说明各家银行充分利用现有技术的能力基本上相同,彼此的差距越来越小且股份制商行利用现有技术的能力差距是变小的。

3、两者的规模效率方差均递增,而股份制商行增幅更大,说明各家银行的规模效率水平的差距越来越大。

五、结论与建议

通过DEA方法对我国商业银行效率的分析,可得出从2013年到2014年,即出现直销银行后,总体上综合效率下降,股份制银行综合效率有提升而城商行下降。但纯技术效率都是上升的。由此可见处于起步阶段的直销银行对股份制银行效率提升是乐观的,而对整体效率情况并不乐观。而综合效率由纯技术效率和规模效率共同影响,说明未来提升综合效率的关键在于规模效率的控制。

我国直销银行起步较晚,目前仍处于探索阶段,在布局和结构方面有着很大的改进和提升空间,如何让直销银行发展更适应我国商业银行目前的发展现状,能够扭转这一格局,使得直销银行能够促进我国商业银行效率的提高,提出如下建议:

(1)直销银行及其他要素的配置与商业银行的发展规模相匹配。由实证结果看来,目前扩大规模对商业银行效率提升有促进作用。而在实体网点业务规模趋于饱和的情况下,直销银行将是一片未知而广阔的疆土,建议国内银行开展直销银行时充分利用现有的金融资源,充分宣传使客户尽快熟悉直销银行,方便其推广和扩大。

(2)在学习的基础上创新。以平安银行、北京银行为代表的直销银行业务起步较早的商业银行标杆作用明显,这对其他商业银行发展直销银行提供了良好的范本。在此基础上,做好客户定位和产品创新,实现差异化、品牌化发展。

(3)对股份制商行和城商行发展直销银行应采用不同的策略。对于股份制商行来说,互联网金融冲击适应期较短,能较早的达到预期效果,而城商行则需要一定的时间来适应冲击。因此,在股份制商行已基本步入正规的基础上,产品的规范化较为重要;而对于城商行,在逐步探索的过程中,对目标客户群的明确定位使产品或服务更有针对性显得更为迫切。

(4)技术效率虽有提升但增幅不够大。而信息技术是发展直销银行的最重要因素。客户最需要的便捷和优惠都建立在过硬的信息技术之上。因此,要进一步巩固发展互联网在金融服务方面的技术应用,并在安全性的保障上不断深耕。

[1]郑陆军,曹廷求.我国商业银行效率及其影响因素的实证分析.金融研究.2015(1)94-95

[2]李季刚,向琳.基于DEA方法分析农村金融资源配置效率.财会月刊.2010.40

[3]李淑锦,应秋晓.P2P网贷对我国金融资源配置效率的影响.商业全球化.2014:49-50

[4]卢凤霞.中国商业银行效率及其影响因素分析.西南财经大学.2012.31-33

[5]张昱晨.基于DEA的我国网上银行运营效率评价分析.江西财经大学.2014:24-25

[6]张艳萍.直销银行的国际经验借鉴及对我国的启示.商业银行.2014:35-57

[7]赵一晓.2004-2010年我国商业银行效率的实证研究——基于DEA方法和Malmquist生产率指数.成都.西南财经大学.2012.1-4

[8]袁乐平,秦冰凝.基于CCA-DEA的网上银行效率研究.金融理论与实践.2015:71

[9]陈一洪.基于DEA-Malmquist模型的城市商业银行效率分析.金融理论与实践.2014:60

[10]逄诗章.基于DEA方法和多元回归分析方法的中商业银行效率分析.哈尔滨.哈尔滨工业大学.2012.12-14

The Impact of Direct Bank on the Efficiency of China's Commercial Banks——Study Based on DEA Method

WEI Xiao-cong,PAN Li-chen

Yantai Research Institute,China Agricultural University,Yantai 264670

This paper uses DEA method,takes the total amount of fixed assets,business and management fees,and direct bank comprehensive score as inputs,regards the pre-tax profits,total loans,bank deposits,fees and commission net income as output elements.Analyze the change of the operational efficiency of commercial banks in China after direct bank emerged,so as to determine how the direct banks affect the operational efficiency of commercial banks.Results show that the direct bank curbs slightly to the overall efficiency of China's commercial banks because of the size of the direct bank,and it promotes the overall efficiency of joint-equity commercial banks.

DEA,Direct Banks,Commercial Banks,Operation Efficiency

F832

A

魏晓聪,女,山东青岛人,中国农业大学烟台研究院,研究方向:市场营销;山东烟台,100083潘立臣,男,山东海阳人,中国农业大学烟台研究院副教授,研究方向:财务会计