基于供给侧结构性改革企业全面预算管理的研究

2016-02-08刘晓芸

刘晓芸

LIU Xiao-yunFinancial Department,Guangzhou Maritime Institute,Guangzhou 510725

基于供给侧结构性改革企业全面预算管理的研究

刘晓芸

企业是经济的基本细胞,要想将供给侧结构性改革落到实处,必须更好地发挥企业的作用。全面预算管理是企业加强经营决策、提高内部控制水平的关键环节。针对企业全面预算流程不足之处,提出以生产预算为核心的供给侧结构性改革的企业全面预算管理流程,优化企业全面预算流程,分析供给侧结构性改革对企业预算流程关键性环节的影响。

供给侧结构性改革 全面预算管理 关键性环节 企业

近年来,我国经济增长面临新挑战,再用过去的那种依靠投资、消费和出口三驾马车拉动经济增长的方法已经不可行,用扩张性的货币政策刺激经济也难有成效。目前,我国很多传统行业产能已经严重过剩,供需错配成为阻碍经济发展的拦路虎。在经济发展转型的关键时期,习总书记适时提出供给侧结构性改革,“在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力,推动我国社会生产力水平实现整体跃升。”

供给侧改革为我国未来一段时期的经济发展指明了方向。对于企业,其管理层应积极响应中央的部署,在管理上结合供给侧结构性改革的思想,用更现代的战略管理思维推动企业创新发展。作为企业管理的关键环节,全面预算管理是企业实施战略管理和决策的有效工具,同时也是加强企业日常运营管理和内部控制的重要手段。目前,企业全面预算存在着以销定产,以产定价,以价定利润的预算流程,将会产生有价无市,库存增加,最终利润无法实现的局面。所以,有必要从有效供给开始,改变过去预算流程,提供有效需求的全面预算。

一、供给侧结构性改革下的企业全面预算管理流程的优化

目前,我国企业的全面预算管理大致包括企业战略、利润预算、销售预算、生产预算、成本核算和预算报表输出等环节,其预算流程如图1所示。

图1 企业全面预算管理一般编制流程

首先是企业董事会或者决策层根据企业的战略规划制定年度利润目标和经营计划,管理层将利润预算分解为销售预算,由销售部门根据市场情况确定产品的销售收入和销售价格,然后由生产部门根据销售预算结合上年库存确定本年生产预算,根据生产预算可以预计出年度直接材料、直接人工、制造费用预算,结合年末库存和产品单位成本确定年度主营业务利润预算表。同时企业根据人事部门的工资预算和各部门的费用预算确定企业年度费用预算,包括其他制造费用、销售费用、管理费用、财务费用等,做好研究开发支出预算及固定资产预算等专项预算,最后可以确定预算利润表、预算资产负债表、预算现金流量表等预算报表。整个环节是以战略确定发展目标,在目标的指引下,以销售定生产,以需求推算生产,这和供给侧结构性改革的总体思路略有不同。供给侧结构性改革强调的是提供有效供给,提高产品供给的质量和优质服务,从而发掘有效需求,而不是被动的以需求定生产。另一方面,供给侧结构性改革要求提高全要素生产率,减少资源的消耗和对环境的污染,带动全员的创新意识,开拓新的价值增值点。如果僵化的执行固有的预算管理模式,势必不能更好的顺应供给侧结构性改革的实施。为此,在供给侧结构改革的背景下,要改变企业全面预算流程,使预算流程各环节适应供侧结构改革要求,其预算管理预算优化流程如图2所示。

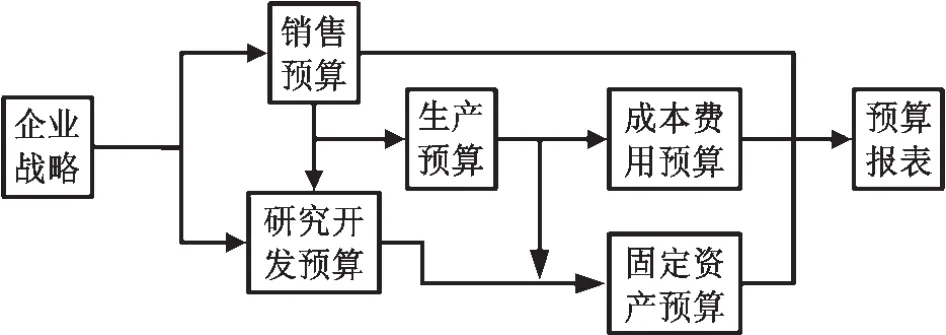

图2 供给侧结构性改革背景下的全面预算管理流程

主要优化思路是在供给侧作大的改变,将生产预算作为预算管理的核心,改变以产定销,尽可能的提供有效供给。生产预算的重点是根据市场调查分析研究,结合销售数据,确定研究产品开发的重点,逐步调整生产预算,提供优质的产品。另外一个变化是,淡化利润预算,每年设置允许的上限值,通过供给侧结构改革,充分挖掘企业有效供给能力,力争每年预算的目标都在企业可持续发展的基础上实现效益最大化。

二、供给侧结构性改革对全面预算管理关键环节的影响

供给侧结构性改革不仅影响着企业全面预算管理,而且也影响着预算流程的关键环节。

(一)供给侧结构性改革对企业战略的影响

企业战略是企业未来发展的全局谋划,要想战略不偏离航向,企业决策层应具备全局性思维,顺应宏观趋势,把握好国家政策和行业发展的方向。供给侧结构性改革上升为一种国家战略,对企业战略的影响自然也不可小觑。为了具体了解其对企业战略的影响,首先要弄清楚供给侧结构性改革的总体思路。供给侧改革的核心内容就是要改变过去以三驾马车拉动经济增长的方式,在增加有效投资和需求的同时,合理配置各项资源,优化供给结构,淘汰落后产能,提高经济发展的质量,推动创新经济的增长。供给侧改革主要实现路径是在产业层面做好转型升级、在要素层面实现从要素驱动转变为创新驱动、在制度层面敢于改革不合理制度。具体到每一个企业,企业的战略也可以从产业、要素、制度三个层面进行变革。在产业层面,企业决策层应积极探索企业的行业转型,寻找新的增长点。企业可以寻求从传统产业向现代新兴产业的转变,使企业获得新的经济增长引擎。在要素层面,企业决策层应该充分发挥创新的驱动作用,通过开发或者引进新材料、新设备、新技术、新工艺、新渠道、新系统、新产品等方法充分发挥各项生产要素的作用,淘汰落后产品和技术,发展绿色清洁生产,减少资源耗费,合理配置和整合企业的各项资源,优化产品结构,推动企业良性发展。在制度层面,企业应从战略高度出发,破除一切不符合供给侧结构性改革思路的制度或规定,制定有利于供给侧结构性改革有序开展的新制度、新流程。总之,企业应从战略上摒弃盲目扩大产能的作法,通过产业转型、要素创新、制度改革,在新的行业或现有的行业中探索如何提供给消费者更加有效的产品或服务供给。

(二)供给侧结构性改革对企业利润预算的影响

企业过去的利润预算思路一般是先确定一段时期内的目标利润,根据该段时期销售产品的价格和数量,倒推出目标成本费用,再将目标成本分解到企业的各个部门。但目标利润模式存在其弊端,一个原因是目标利润的确定主观因素较多,很难确定一个精确值。如果目标利润制定过低,将难以挖掘企业发展的潜力,增加不必要的成本和费用,不利于资源要素的最优配置;而如果将目标利润过分拔高,又会使执行者觉得高不可攀,失去了完成目标的信心,最终使目标利润成为空中楼阁。另一个原因是,对于一些产品价格波动大的行业,目标利润可行性也值得怀疑。例如国际原油价格在2014年还处于100美元/桶的高位,到今年2月份就跌至30美元/桶以下,如图3所示。美国生产页岩油气的企业生产成本接近70美元/桶,当国际原油价格跌到70美元以下时,其目标利润预算如同画饼充饥,销售的越多反而亏损越严重。不仅原油,其他的能源化工产品、有色金属、黑色金属以及农副产品等品种的价格都在剧烈波动之中,生产这些产品的企业很难准确预测其产品的未来售价,无法保证目标利润预算的可行性。所以,在供给侧结构性改革的思路下,企业应该淡化目标利润预算,正确评估其产品的供给和需求状况,在企业战略的指引下,减少或者停止生产过剩的产品,增加有效供给。

图3 国际原油价格近两年走势图(数据来源于文化财经赢顺云行情软件)

(三)供给侧结构性改革对企业销售预算的影响

销售预算一般是企业生产经营预算的编制起点,销售预算一经确定,企业的采购供应预算、生产预算、费用预算等其他预算也基本确定。通常,企业的销售预算采用固定预算法,即以往年的实际销售情况为基础,按照一定的增长比率设定本年的销售预算。这种方法的好处是保证企业每年的销售有所增长,编制方法比较简单,但不符合供给侧结构性改革的思路。过去的销售结果并非都是合理的,一是实际销售产品的结构可能不合理,毛利率高的产品未得到充分的市场挖掘,而那种毛利很低的产品却被过分关注;二是过去销售的数量不符合实际情况,销售部门为来年销售增长预留一定的空间,不想超额完成当年预算。由于市场总是处于变动之中,用一成不变的标准去指导今后的销售是不合理的。销售预算应该充分了解和预测市场的新情况,研究客户的新需求,提供给客户更优质更经济的产品。企业应该积极采用新的市场调研分析技术和新的营销手段开拓市场,如采用互联网+,企业应将销售结合其中,利用大数据分析研究客户的有效需求和特征,利用互联网技术拓展销售渠道。在供给侧结构性改革的背景下,通过研究有效需求提供有效供给才是销售预算工作的关键。

(四)供给侧结构性改革对企业研究开发预算的影响

企业通常将研究开发预算当作费用预算的一部分,或者作为一种专项预算进行管理。在供给侧结构性改革的背景下,企业应将研究开发预算上升到战略管理的层级,对其技术研发的方向和产品要进行适当的规划和指导。研发是在要素层面发挥创新驱动作用的核心,研发部门研发的新产品、新技术、新材料、新工艺并非所有的新产品、新技术都符合成本效益原则。为了更好的发挥研发的效益,应该根据销售部门的调研和预测,结合企业的战略部署,进行有针对性有规划的研发。例如,有企业耗资近亿研发了一款新药,由于该药品的材料价格比黄金还昂贵,最终成品的价格很高,患者大多选择使用替代药品,造成该新药研发上市后就一直滞销,最终造成较严重损失。由此可见,研发也应该以提供有效供给为目标,在供给侧做足文章才能提供有效的研发,否则可能不仅不能达到预期效果,还会造成资源的浪费。

(五)供给侧结构性改革对企业生产预算的影响

生产预算通常是根据销售预算编制的,在具体编制时,生产部门还要结合初期库存和期末库存,确定年度最佳生产数量。根据生产预算,企业可以编制相应的材料预算、人工预算、制造费用预算等。企业的生产环节控制好坏通常决定了企业的成本高低,因此涌现了MRP、JIT、全面质量管理、标准成本法、作业成本法等先进的管理方法。成本控制可以节约资源的耗费,提高投入产出比率,这和供给侧结构性改革的逻辑是一致的。但供给侧结构性改革更强调的是有效供给,而不是一味的片面的压缩成本。有些企业为了降低产品生产成本,大批量生产,导致低质量产品库存高居不下,反过来迫使销售部门把精力放在去库存上,而不是销售对消费者更加合适的产品。现代企业,应该将生产预算的重点放在生产市场需要的产品上,运用柔性制造系统,发挥计算机辅助制造的优势,提供更加有效的供给。

(六)供给侧结构性改革对成本费用预算的影响

成本费用预算是全面预算管理的重要组成部分,在销售预算确定的前提下,企业想要实现更高的利润,主要实现途径就是控制和压缩费用预算。如何用最少的费用达成既定的目标成为企业管理层特别是基层管理的重点。通常,费用预算是企业全面预算管理中工作量最大的部分。供给侧结构性改革对费用预算的管理要求不是降低了,而是有了更高的要求。减少资源的耗费、提高要素的利用率的前提是提供更有效供给,费用预算的制定是在公司战略和销售预算确定的框架下进行的。费用预算不是单纯的对费用进行控制,而是设法提高费用的投入产出效果。要做好费用预算,重点是做好要素的升级。推进要素升级包括促进技术进步、推进信息化、发挥创新的驱动力。在采购环节,企业应要求供应商提供更高效优质的产品,提供性价比更优的材料或者设备。在人员管理上,企业应重视员工和部门的诉求,采用更加灵活的薪酬激励制度,重视成员知识的增长,鼓励员工创新,发扬一线员工的创造精神。在具体费用预算的编制上,结合供给侧结构改革的思路,按照费用和供给侧结构性改革的相关性,将费用划分为相关和不相关两类,对于相关的费用要进行重点投入和管理。例如,办公费用中的资料费就比其他办公费用更加相关。在相关性分类的基础上,企业再根据费用的发生和管理部门,将费用分成A、B、C三类,A类是基层部门控制和管理的费用,此类费用由部门负责人控制。B类费用主要是部门之间或者共同发生的费用。此类费用除了部门控制外,还应经过分管领导审批。C类费用通常是公司层面发生的比较重要的费用,其支出需经过总经理或者董事长审批。实际费用预算编制可用预算分类明细表进行设计。通过分类控制,使每项费用既有相应的使用人负责,又有对应的审批和控制,还可以重点管理和有效供给相关的费用。

三、结束语

供给侧结构性改革不仅是国家宏观经济层面改革的要求,也是企业实际管理中应该借鉴的管理方法。作为企业管理和控制的重要环节,全面预算管理也需要吸收供给侧结构性改革的思想,调整全面预算管理的流程,在公司战略、利润预算、销售预算、生产预算、费用预算等环节调整思路,使企业提供的供给更加有效,适应新形势下的市场竞争。

[1]胡鞍钢.供给侧结构性改革——适应和引领中国经济新常态.清华大学学报.2016(2)P21

[2]郝春雨.国有企业全面预算管理循环体系构建.财会通讯,2016(8)P84

[3]冯志峰.供给侧结构性改革的理论逻辑与实践路径.经济问题.2016(2)P15-16

[4]王建红.战略角度下企业全面预算管理体系构建.财会通讯,2016(8)P81

[5]贾康.突破需求管理局限.推进供给侧研究创新中国证券报.2015-11-17A10版P1

[6]冯巧根.供给侧改革与管理会计创新.会计之友.2016 (7)P128

[7]朱晓波.全面预算管理国内外文献综述.合作经济与科技.2016(4)P129

[8]朱丽娜.企业全面预算管理系统构建.财会通讯.2016 (5)P77

[9]赵婷.企业财务预算管理的优化路径探究.财会研究. 2016(6)P218

[10]宋万杰.集团企业全面预算管理实施改进路径.财会通讯.2016(5)P79

[11]佟成生.企业预算管理的功能:决策,抑或控制?会计研究.2011(5)P44

Research on Comprehensive Budget Management Based on the Structural Reform of Supply-Side

As the basic element of economy,the role of enterprise must be emphasized in order to fully implement the structural reform of supply-side.Comprehensive budget management is a key link to strengthen operating decision and to improve the level of internal control.In view of the deficiencies of enterprise comprehensive budget management,enterprise comprehensive budget management process with the structural reform of supply-side,which keeps production budge as the core,was put forwarded.Furthermore,the enterprise comprehensive budget process was optimized.In addition,the influence of the structural reform of supply-side on the crucial part of enterprise budget process was also analyzed.

Structural Reform of Supply-Side,Comprehensive Budget Management,Key Link,Enterprises

LIU Xiao-yun

Financial Department,Guangzhou Maritime Institute,Guangzhou 510725

F425

A

广东高校人文社科研究项目(2015WTSCX084)

刘晓芸,广州航海学院副教授,研究方向:会计理论、财务管理与审计;广州,510725