沪市中流通市值对惯性与反向策略影响的实证研究

2016-01-16朱韬,吕恕

朱 韬,吕 恕

(电子科技大学,四川 成都 611731)

传统的有效市场假说(EMH)[1]认为股票的收益是不可预测的,然而近年来的实证研究发现,股票的收益率具有一定的可预测性,这使得传统的资产定价模型和市场效率理论受到了巨大的挑战。De Bondt和Thaler[2,3]首先发现了股票收益率的反向现象。过去3~5年表现较好的股票,其未来的表现较差,而过去表现较差的股票在随后的时间段内可以获得显著高于平均的收益,3年后输家组合的收益率高出赢家组合近25%。在其他国家也有类似发现。[4,5]Jegadeesh和Titman[6,7]发现了惯性策略的获利性。根据3~12个月的市场表现,买进表现较好的股票,同时卖出表现较差的股票,所构造的这个零投资组合在下一年度可以获得较高的收益。另外Rouwenhorst[8]报告了12个欧洲国家中也存在类似的结果。

对于中国股票市场,这方面的相关研究并不多。沈可挺、刘煜辉[9]以1~48周的周收益率,对一年内股票考虑个股特征因素,使得赢家—输家在短期内的策略更为明确。

本文基于2006~2014年的沪市A股数据,加入流通市值作为特征因素,采用Jegadeesh和Titman的重叠抽样方法,根据月收益率,从短期和长期的角度研究中国股市的惯性与反向策略,并分析更为明确的投资可行性。

一、数据的处理

本文数据来源于锐思数据库(www.resset.cn)2006~2014年间沪市A股的月度数据,考虑现金红利再投资的连续月收益率。

本文研究的样本公司,系依据下列标准选取:(1)在研究期间,股票交易资料及财务资料健全。(2)剔除所有经过ST、PT特别处理过的股票。(3)剔除上市时间少于一年的股票,以避免初上市股票价格和流通市值的剧烈波动。

流通市值的选定为每次形成期股票的最后的流通市值。市场组合的平均收益率Rm取所有沪市A股均值。

二、实证研究设计

在自t-p期至t-1期,期间长度为p期的形成期,个股累积超额收益率如式(1)所示:

(1)

按照形成期期间长度p的不同,根据不同p的个股累积超额收益率Ri(t-p,t-1)从大到小分别排序,分成10组,其中收益率最高的第一组P1代表赢家,收益率最低的P10代表输家。惯性策略就是买进持有赢家P1而卖空输家P10,形成零投资组合,并采用买入持有的方式。

对于加入流通市值作为特征因素的组合,再在赢家组合P1和输家组合P10中,按照t期的流通市值大小排序,分成3组,分别形成流通市值大的赢家P1,1、流通市值大的输家P1,3、流通市值小的赢家P10,1和流通市值小的输家P10,3。

其中个股在持有期的累积收益率如式(2)所示:

2.5.1 万古霉素血药谷浓度分布情况 237例患者共监测万古霉素血药谷浓度370次(最少者1次,最多者3次),人均1.56次;平均血药谷浓度为(10.4±9.7)mg/L。万古霉素治疗窗为10~20 mg/L[11],在此范围内的有85例患者的121次监测结果;其余均不在此范围内,监测不合格率为67.3%。这提示我院ICU老年感染患者万古霉素血药谷浓度达标率不高,详见表3。

(2)

各个组合在持有期的累积超额收益率如式(3)所示:

(3)

其中N为每个组合中的股票个数。

流通市值大的赢家在持有期长度为q的累积超额收益率如式(4)所示:

(4)

最后再统一以赢家—输家的策略,以流通市值为特征因素进行比较。若期望利润显著为正,则存在惯性策略;反之,若显著为负,则存在反向策略。

三、实证研究结果及分析

(一)简单赢家—输家的实证研究结果分析

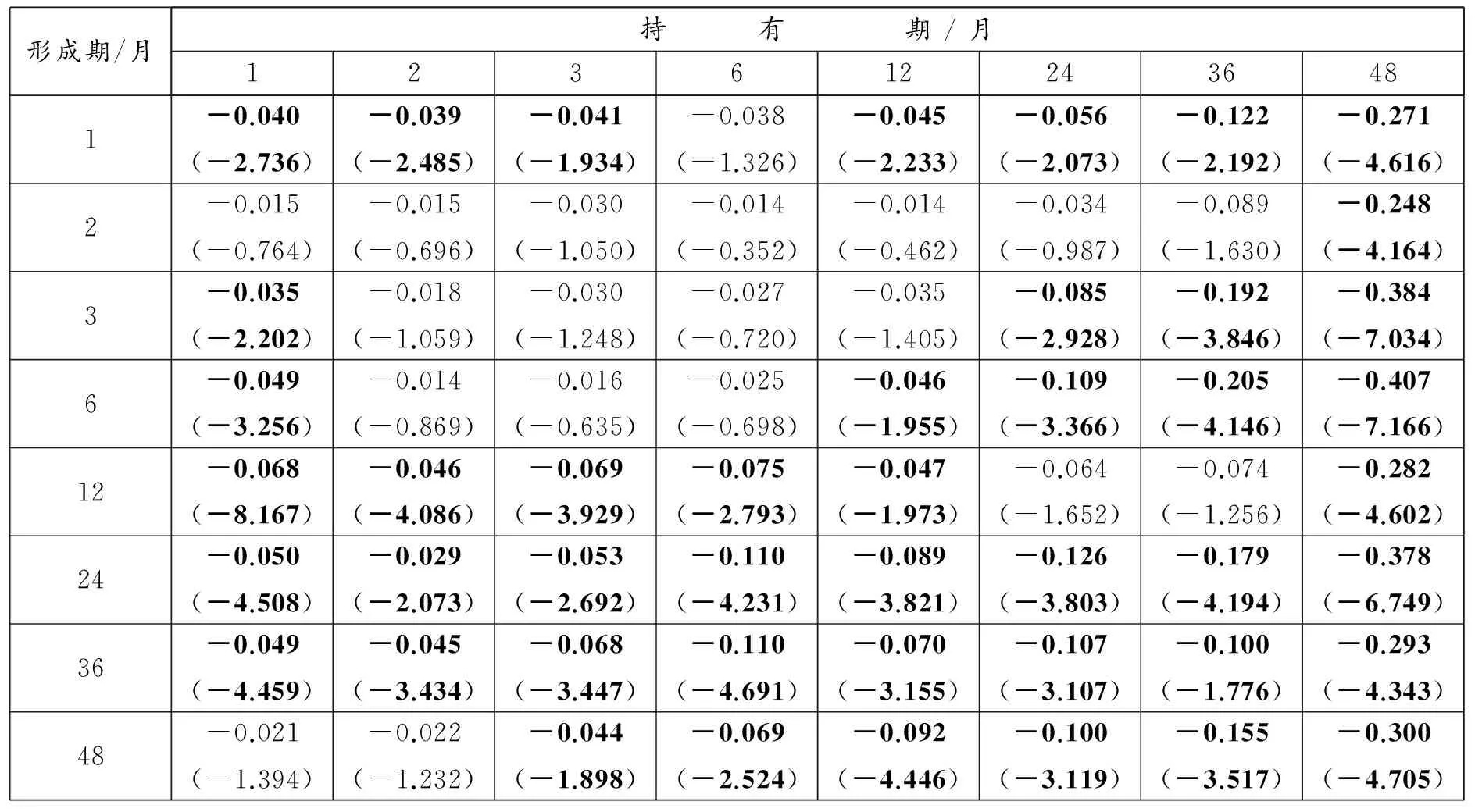

考虑根据过去形成期p,长度分别为1、2、3、6、12、24、36、48个月,分别按照每个月的收益率高低排序成10组,再在每组中按照流通市值大小分成3组。并且以后持有这些股票组合期限为q,q=1、2、3、6、12、24、36、48的每种组合共64种投资策略,总共有4个股票组合。表1为不添加流通市值的简单赢家累积超额收益率,表2为加入了流通市值作为特征因素的4种组合中的流通市值大的赢家累积超额收益率。*表1、表2中黑体标出的皆为统计量在10%下显著,括号内为t检验值。为节省篇幅,在此不列出全部结果,但在分析中综合进来。

对于不加入流通市值作为变量的简单赢家来说,存在较为明显的反向现象。

从形成期角度来看,当形成期较长(24~48个月),即过去2~4年表现较好的股票,其未来收益更差;或较短(1个月)时期,即过去1个月内表现较好的股票,未来收益较差,这些形成期的股票的反向策略最为明显。而对于中长期(3~12个月),部分存在较为显著的反向现象,而另一些形成期股票组合的反向现象不明显。

从持有期角度来看,12个月内的持有期,时间越短,反向现象越显著;24个月以上的持有期,持有时间越长,反向现象越显著。3~12个月的持有期的反向现象最不显著。

而输家的反向现象相对不十分显著,只有当持有期较短(1~3个月)的时间段内,存在着较为显著的反向现象。

针对这些现象,加入流通市值作为特征因素来研究更为具体的股票组合的惯性和反向现象。

表1 赢家的累积收益率

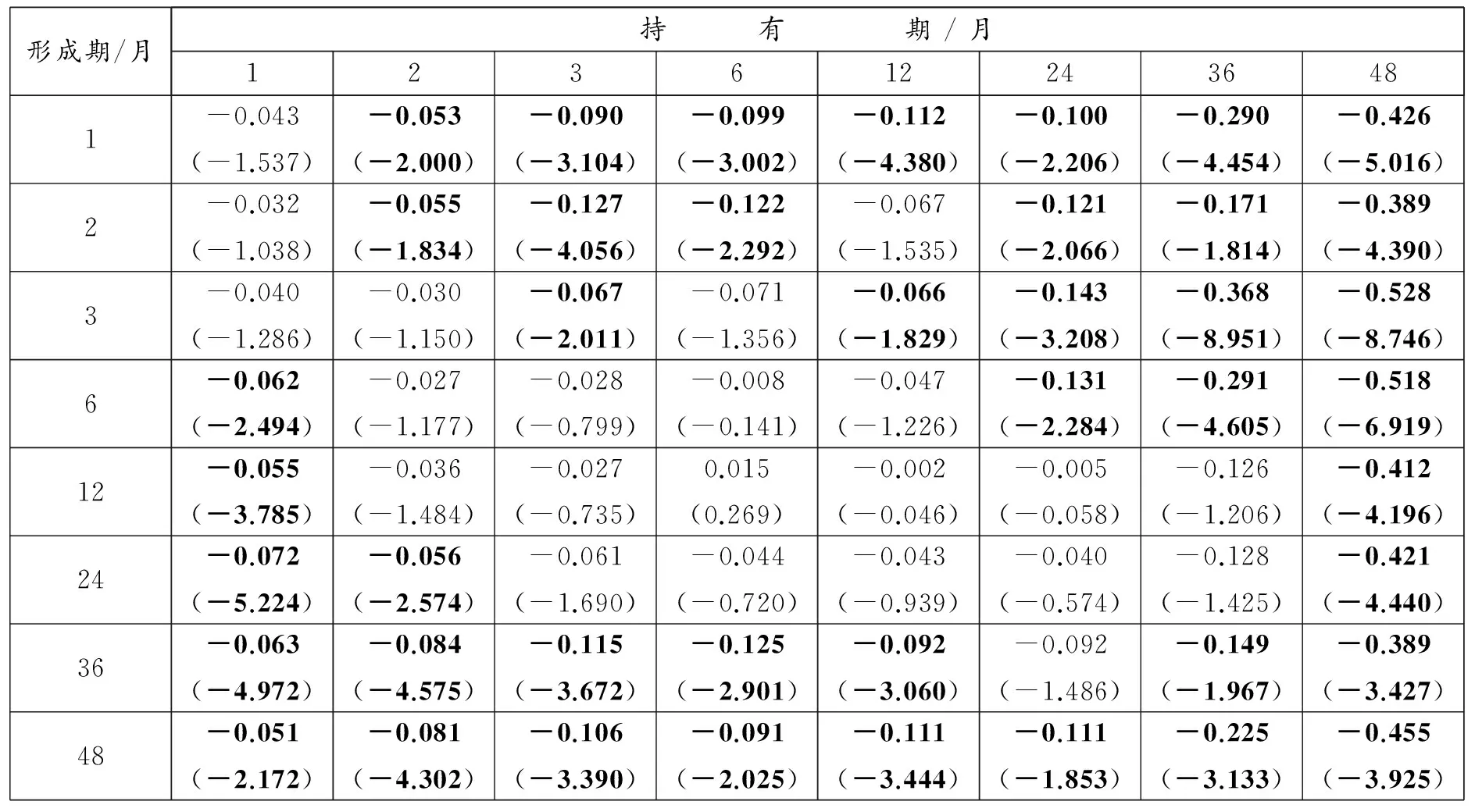

(二)加入流通市值的实证研究结果分析与比较

1.惯性策略实证研究结果分析

对于赢家来说,只有流通市值小的赢家,且形成期较短(只有1、2、3个月),持有期在3~12个月的时候累积超额收益率为正,但均不显著。对于输家而言,形成期1个月的流通市值大的输家在未来的24个月内累积超额收益率为负,其中持有期3~6个月可以获得显著的负的超额投资收益。形成期1个月的流通市值小的输家在未来的12个月内可以获得负的超额投资收益,但不显著。

2.反向策略实证研究结果分析

表2 流通市值大的赢家的累积收益率

对于赢家来说,流通市值大的赢家的反向现象非常显著。由表2可以发现,显著的反向现象集中在表中的右上角和左下角,即形成期较短(1~3个月)的流通市值大的赢家,持有该种组合的股票较长时间(24~48个月),具有显著的负的累积超额收益;形成期较长(24~48个月)的流通市值大的赢家,持有该种组合的股票时间较短(1~2个月),具有显著的负的累积超额收益。而对于输家而言,流通市值小的输家的反向现象集中在形成期为3~12个月,持有期1~6个月的策略中,比简单输家的反向现象更具有规律性。

总的来说,惯性现象在沪市中不显著,而反向现象则显著存在。在加入流通市值作为特征因素之后,流通市值大的赢家和流通市值小的输家的反向现象较为显著,且显著现象的形成期与持有期组合较为集中,另外两种策略的惯性和反向现象基本不显著,而偶有的显著的现象,其形成期与持有期的组合也较为分散。

四、赢家—输家策略

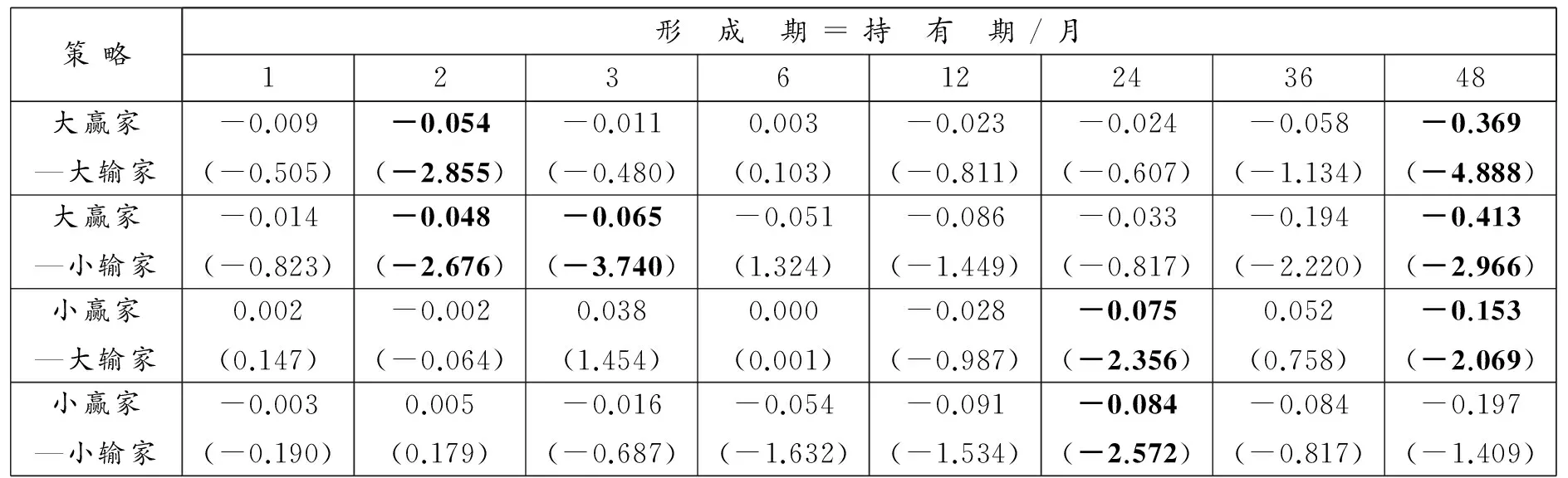

在此,一共考虑四种投资策略,即流通市值大的赢家—流通市值大的输家、流通市值大的赢家—流通市值小的输家、流通市值小的赢家—流通市值大的输家、流通市值小的赢家—流通市值小的输家,并观察各组策略的差异。表3为四种投资策略形成期与持有期相等的获利情况,其中“大赢家”表示流通市值大的赢家,“大输家”表示流通市值大的输家;下同。表4以流通市值大的赢家—流通市值小的输家为例。至于其他投资策略的形成期与持有期搭配的策略,为节省篇幅,在此不列出结果,但在分析中综合进来。

表3 四种投资策略形成期与持有期相等的获利情况

注:取形成期与持有期相等策略考察,黑体标出的皆为统计量在10%水平显著。

表4 流通市值大的赢家—流通市值小的输家的累积超额收益率

注:*表示10%水平显著;**表示5%水平显著;***表示1%水平显著。

考虑流通市值的赢家—输家策略。整体而言“买进流通市值小的输家,卖出流通市值大的赢家”的策略最佳。从表4中可以看出,就短期而言,在持有期1~3个月的较短的时间内,累积超额收益率显著为负,说明存在明显的反向现象,而6~24个月时间的累积超额收益率虽然为负,但基本不显著,而长期(36~48个月)的累积超额收益率则又显著为负。就形成期而言,形成期3~6个月的股票采取反向策略的平均月超额收益率最大。另外就“买进流通市值大的输家,卖出流通市值大的赢家”而言,只有在形成期大于24个月的时候,或者在持有期为48个月时,才有显著的超额收益。而“卖出流通市值小的赢家”的两种策略中,形成期在12~24个月的时候,效益相对显著,但均不及上两种策略。

五、结 论

本文将中国沪市A股与流通市值结合,研究股票市场的惯性和反向策略。总的来说,流通市值大的赢家在未来的时间内存在较为显著的反向现象,这时投资者若能卖出这些股票组合,可以减少损失。而流通市值小的输家,尤其是过去3~12个月内的流通市值小的输家,在未来的6个月内,存在显著的反向现象,这时投资者若能买进这部分股票,则可以从中获得较为显著的超额收益。然而惯性现象并不明显。对于投资策略的考察,流通市值大的赢家—流通市值小的输家的策略的反转现象最为显著。若买进流通市值小的输家,卖出流通市值大的赢家,在1个月内可以获得3.29%的平均超额月收益率;而3年之后,流通市值小的输家组合的超额收益率高出流通市值大的赢家组合23.2%,4年之后高出了近45%。

对于沪市A股市场反向策略的可获利性分析,买进流通市值小的输家,卖出流通市值大的赢家可以显著获利,并且持有过去的输家,承担的风险并不会太高。这为中国的股票投资者,尤其是机构投资者提供了一种可行的投资策略。

[1]Fama E. Efficient Markets: Ⅱ [J]. Journal of Finance, 1991,46: 1575-1617.

[2]De Bondt W, Thaler R. Does the Stock Market Overreact? [J]. Journal of Finance, 1985,40(3): 793-805.

[3]De Bondt W, Thaler R. Further Evidence on Investor Overreaction and Stock Market Seasonality [J]. Journal of Finance,1987,42(3):557-581.

[4]Baytas A, Cakici N. Do Markets Overreact International Evidence [J]. Journal of Banking and Finance, 1999, 23: 1121-1144.

[5]De Bondt W. The Psychology of Underreaction and Overreaction in World Equity Markets [M]// Donald B K, Ziemba W T. Securities Market Imperfections in Worldwide Equity Markets.MA: Cambridge University Press,2000.

[6]Jegadeesh N, Titman S. Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency [J]. Journal of Finance, 1993, 48(1): 65-91.

[7]Jegadeesh N, Titman S. Profitability of Momentum Strategies: An Evaluation of Alternative Explanations [J]. Journal of Finance, 2001, 56(2): 699-720.

[8]Rouwenhorst K G. International Momentum Strategies [J]. Journal of Finance, 1998, 53(1): 267-284.

[9]沈可挺,刘煜辉.中国股市中惯性与反向投资策略的获利模式[J].管理科学学报, 2006, 9(6): 43-52.