多业务运营企业财务战略分析

——以河北广电网络集团唐山有限公司为例

2015-12-29潘新宇

潘新宇

多业务运营企业财务战略分析

——以河北广电网络集团唐山有限公司为例

潘新宇

企业战略分析是指通过对企业所处行业或企业拟进入行业的分析,明确企业自身地位及应采取的竞争战略,以权衡收益与风险,了解与掌握企业的发展潜力,特别是企业价值创造或盈利方面的潜力。本文从财务战略角度,借助财务管理综合指标体系,以河北广电网络集团唐山有限公司为例进行研究,分析其近年来经营多业务的发展战略,从而为相关战略分析研讨提供研究样本。

融资战略;投资战略;收益分配

一、引言

财务战略是企业总体战略的一个子系统,是企业在一定发展阶段上与其经营战略相匹配的财务资金使用和管理安排,合理的财务战略可以帮助企业实现资金均衡有效的流动,增强企业财务竞争优势,帮助实现企业整体战略。通过对企业财务战略的分析,投资者可以了解企业未来财务状况及投资风险,以做出正确的投资决策。企业财务战略主要包括融资战略、投资战略和收益分配战略。

河北广电网络集团唐山有限公司在全市范围内开展广电类多项增值业务,管理并经营四大业务主体,分别是广播电视传输基本业务和高清电视、交互电视、有线宽带、数据专网。本文将结合河北广电网络集团唐山有限公司(后文简称HBTN-TS公司)2009-2013年五年的财务报表数据(因篇幅原因,此表省略,资料来源:HBTN-TS公司2013年年度报告)对其财务战略做出分析,进而研究河北广电信息网络集团唐山有限公司总体的财务战略,从而为相关战略分析研讨提供研究样本。

二、公司财务战略分析

(一)融资战略分析

融资战略指企业为了有效地支持投资所采取的融资组合,融资战略选择不仅直接影响企业的获利能力,而且还影响企业的偿债能力和财务风险。利用外源渠道融资时,由于债务资金的配置直接影响着公司的财务风险,因此流动比率、速动比率、现金比率、现金流量比率以及资产负债率指标可以反映公司的财务风险。

通过对HBTN-TS公司2009-2013年财务报表数据计算整理得几个重要的财务比率指标趋势对比如图1所示。

图1 2009-2013年HBTN-TS公司主要财务比率指标趋势对比

从图1的四个财务比率指标可以看出,流动比率和速动比率都呈现稳步上升的趋势,这表明企业短期偿债能力逐步提升,现金比率在2011年虽略有下降但之后又呈现小幅上升的趋势。

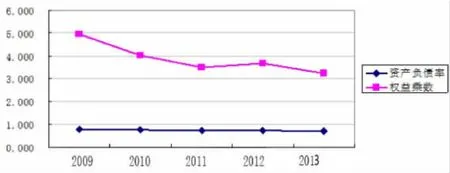

图2 HBTN-TS公司资产负债率与权益乘数趋势对比

图2为HBTN-TS公司资产负债率与权益乘数趋势对比。为支持企业的增长,HBTN-TS公司在资金来源上主要依靠的还是外部资金,主要是较低成本的债务资金。从图2看出,HBTN-TS公司的资产负债率一直保持在50%以上,充分利用了财务杠杆效应来扩大股东财富,资产负债率五年内一直维持在相同水平,长期偿债能力维持在稳定水平。

权益乘数表明所有者投入企业的资本占全部资产的比重,从图2中看出HBTN-TS公司的权益乘数呈逐年下降的趋势,权益系数下降意味着公司的财务风险下降,负债降低。

综上所述,随着近几年经营业绩不断提高,公司经营风险并不高,此时完全可以逐步提高长期债务规模,更大限度利用财务杠杆降低资金成本,放大权益资金收益率,提高股东收益率和公司市场价值。

(二)投资战略分析

1.投资方向分析

HBTN-TS公司的2013年的投资额为424万元,比上一年增长17%。公司收入的4.9%用于开拓新用户的目标得以达成,将主要投资集中在未来高增长的领域:高清电视、交互电视、有线宽带等。资本性支出达884万元,比上一年增长了11%,包括新建小区的布网建设和扩展支出。

HBTN-TS公司四大业务投资关注角度不尽相同,其中,高清数字电视投资主要集中在用户开发和工程项目投资上,2013年资本支出额达191万元,比上一年增长10%。交互电视的投资主要集中在机顶盒升级、最低的总安装成本和集成方案上,业务2013年资本性支出额达143万元,比上一年降低了7%。有线宽带的投资主要用于固定资产的投资,2013年资本支出额达328万元,比上一年提高16%。数据专网业务2013年资本支出额达129万元,比上一年降低3%,投资主要用于保持现有产品的高质量与新产品推介。

2.投资效益分析

通过对HBTN-TS公司2009-2013年财务报表数据的计算整理得几个重要的周转率指标随时间的变化如图3所示。

由图3可以看出,近五年的存货周转率呈逐渐下降趋势,表明存货的周转天数增多,存货占用水平逐渐增加,流动性减弱,这样会对企业的短期偿债能力及获利能力有影响。而流动资金周转率、应收账款周转率和总资产周转率都处于稳定的水平,体现了企业持续稳定的运营能力。

图3 2009-2013年HBTN-TS公司主要财务周转率指标趋势对比

3.收益分配战略分析

图4为2009-2013年HBTN-TS公司主要收益分配指标趋势对比,每股收益除在2012年轻微下降外,在2009-2013年五年间呈现大幅度增长趋势,并在2013年达到最大值,比2009年增长近三倍。企业总资产报酬率呈现比较稳定的趋势,稳重有升,因销售净利率和总资产周转次数的影响,说明企业资产利用率相对比较稳定,2012年后企业获利能力在逐渐增强。

图4 2009-2013年HBTN-TS公司主要收益分配指标趋势对比

从HBTN-TS公司近五年收益中可以看出,公司的经营业绩在不断提高,公司盈余公积也越来越高,可以给股东实实在在的投资回报,同时也表明公司有较强盈利能力,现金流充裕,有利于投资者信心的稳定,维护公司在市场上优质企业的形象,进而吸引更多的潜在投资者。

三、结论

本文从财务战略角度,借助财务管理综合指标体系,以河北广电网络集团唐山有限公司为例进行研究,分析了其近年来经营多业务的发展情况,得出以下结论:

(一)随着近几年经营业绩不断提高,HBTN-TS公司经营风险并不高,可以逐步提高长期债务规模,更大限度利用财务杠杆降低资金成本,放大权益资金收益率,提高股东收益率和公司市场价值。

(二)近几年HBTN-TS公司的经营业绩不断提高,公司盈余公积也越来越高,有较强盈利能力,现金流充裕,公司在市场上的企业形象优质,投资者信心的稳定,会吸引更多的潜在投资者。HBTN-TS公司可以做进一步的投资,扩大利润源。投资将主要集中在未来高增长的领域:高清电视、交互电视、有线宽带等。

[1]王军红.基于战略的财务报表分析[D].江苏:南京理工大学, 2012.

[2]朱武祥.金融系统资源配置功能的有效性与企业多元化——兼论企业集团多元化策略[J].管理世界,2001,(04):137-144+179.

[3]杜昊阳.美的电器多元化战略及其财务业绩分析[J].经营管理者,2011,(16):61.

[4]万国光,贾良定.企业多元化战略与财务决策的关系:一个多视角的分析框架[J].经济管理,2008,(08):4-9.

[5]昝新明,任俊义.基于上市公司报表的财务战略分析——以贵州茅台股份公司为例[J].商场现代化,2007,(29):349-350.

F275

A

1008-4428(2015)01-71-02

唐山学院院级课题,课题编号:13004A。

潘新宇,男,河北省唐山人,天津大学管理与经济学部博士研究生,唐山学院讲师,研究方向:物流与供应链管理、财务管理。