贵阳银行个人银行业务发展研究

2015-12-28贵州财经大学550002

周 静(贵州财经大学550002)

贵阳银行个人银行业务发展研究

周 静(贵州财经大学550002)

在西方的银行业中,个人银行业务凭借其数量众多的客户群体,成为商业银行业利润增长最快的业务板块,并且这种快速增长的趋势和重要性将不断上升。虽然我国个人银行业务较西方发达国家起步要晚,但是在金融全球化浪潮的推动下,我国商业银行通过不断学习和借鉴其他国家的发展经验,大胆创新,个人银行业务已初具规模,但不可否认也存在许多不足和缺陷。如何利用多样化的个人金融理财产品、先进的资金划转技术及现代化的网点渠道服务,为客户提供优质的个人银行服务,为商业银行拓展新的业务领域,从而提升银行的竞争实力,是目前国内商业银行发展个人银行业务面临的首要问题。

贵阳银行于1997年由二十多家城市信用社组建而成,建行以来贵阳银行始终秉承“服务市民、服务中小、服务地方”的办行宗旨,坚持差异化、特色化的发展道路。目前,贵阳银行已成为一家具有一定竞争力和影响力的城市商业银行,在贵阳市区域内有27个一级支行和1个营业部,全辖网点100个。现在正是贵阳银行向个人银行业务转型的关键时期,贵阳银行应当将个人业务作为未来银行的主要业务进行发展,要实现6成以上的业务占比,其利润贡献率要达到6成以上。如何实现对个人业务构建,同时在贵阳个人银行的市场发展中占有极为重要的市场份额?本文将对贵阳银行个人银行业务的发展提出具体对策。

一、业务创新对策

贵阳银行可持续发展的宗旨是金融产品和金融技术创新。通过产品的创新运用,不断推出新的个人银行产品,以满足不同阶层个人客户的需求。贵阳银行的产品创新,要建立完善产品研发与服务开发的管理体系,建立产品开发部门,致力于新产品与相应服务的研究与开发,同时建立产品和服务信息库,实行动态管理,使产品与服务开发创新可以更深入、更广泛地开展。在前台配备产品经理,发挥拓展市场、贴近客户的优势,建立产品需求和服务需求信息搜集和反馈的机制,进一步完善产品与服务的创新、研发、推广、评价的全面管理,通过品牌策划、市场推广和优质的服务,使新产品与服务能够快速的转化为市场竞争优势。大力进行各种理财产品的创新、设计、推广,满足各层次客户的需求,大力进行各种代收代付业务的创新、设计、推广,使市场占有率进一步加大,大力进行各种电子、网络技术的创新、设计、推广,使客户能够更方便、快捷的享受金融服务。

(一)理财产品的创新

我国商业业务在个人理财业务的竞争中,缺的不是渠道和资源,缺的是有创新力和竞争力的产品。目前贵阳银行开发的理财产品都是针对广大客户普遍适用的产品,没有一款针对单个客户需求量身定制的个性产品,因其缺乏核心竞争力和差异性,难以满足一些高端客户的理财需求,从而降低了贵阳银行的竞争力。随着我国资本市场的不断发展,贵阳银行个人理财不能仅仅依靠对货币市场基本金融产品的组合,利用银行间市场投资收益率略高于存款利率套利,而是应该加大个人理财产品的创新,提高理财产品在资本市场产品的所占比重,加强对个人金融产品和期限的组合整合,分散业务集中度风险和流动性风险。在业务品种组合管理中,鼓励收益稳定授信业务品种和风险控制成熟度高的业务品种,对个别风险大的业务品种进行限额管理。

(二)中间业务的创新

贵阳银行中间业务虽然起步晚,但是在今后的发展中,要对基金、租赁、信托以及保险等最新的业务进行拓展,发展更为广泛的个人理财业务,探索更多的私人银行业务,不断革新,将业务不断突破,开展更多的金融性中间业务,进行国际性业务的拓展,如票据、投资业务等,探测出更多的中间业务及国际业务之间的衔接与交互性,不断提高中间业务的创造性及价值。此外,要加强对中间业务的整合,在中间业务中进行产品差异化策略竞争,为客户带来个性及差异化的产品服务,通过品牌构建推进中间业务的拓展。

(三)金融社保卡业务的创新

银行卡带来了个人银行业务的一场革命,让各大商业银行进入了电子银行业务的崭新时代。贵阳银行为配合贵州省2011年“十大民生工程”之一——加载金融功能社会保障卡的发放,贵阳银行作为贵阳地区的唯一发卡行,承担了贵阳市180万参保人员的发卡任务,成功推出了“贵阳市加载金融功能社会保障卡”。截至2013年末,加载金融功能社会保障卡已顺利发放164.33万张,社保卡金融资产总额4.31亿元。针对贵阳银行发行的加载金融功能社会保障卡,推出社保专属理财产品,积极改善用卡环境,拓展合作商户,不断强化“新社保新生活”的品牌理念,以卡为载体为市民提供了内容丰富、功能较多的特色金融服务,提高金融社保卡的使用率,抢占个人银行业务市场份额。

二、营销渠道创新对策

贵阳银行要不断拓展营销服务渠道,这能够使得传统服务渠道的服务质量和服务效率大大提高,让客户能通过电子化、网络化的科技信息技术,享受更方便、更快捷、更有效的服务,进而克服有形物理网点辐射面不足,有效扩大了服务顾客半径,可以尽可能地使顾客交易成本得以降低,使交易时间得以缩短,致使顾客的忠诚度得到提升。

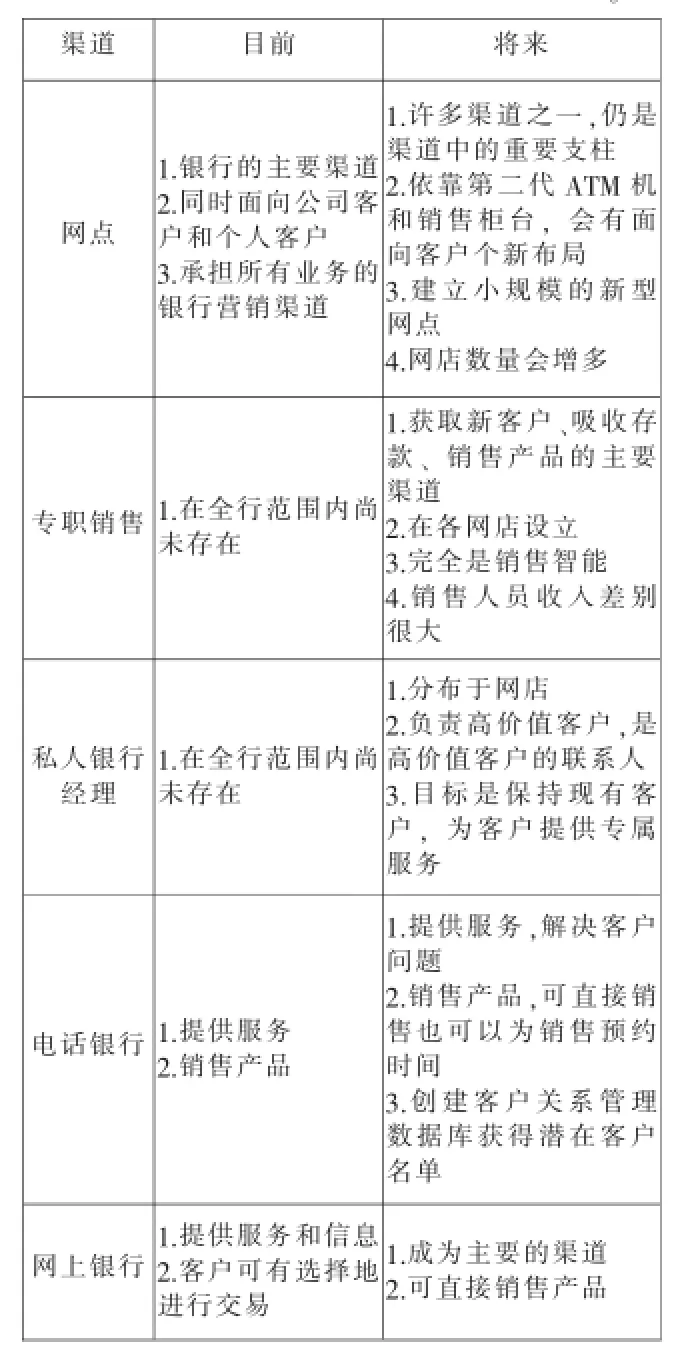

贵阳银行要进一步重新划分各渠道作用。下面是营销渠道目前和将来的角色对比表。

渠道目前将来网点1.银行的主要渠道2.同时面向公司客户和个人客户3.承担所有业务的银行营销渠道1.许多渠道之一,仍是渠道中的重要支柱2.依靠第二代ATM机和销售柜台,会有面向客户个新布局3.建立小规模的新型网点4.网店数量会增多专职销售1.在全行范围内尚未存在1.获取新客户、吸收存款、销售产品的主要渠道2.在各网店设立3.完全是销售智能4.销售人员收入差别很大私人银行经理1.在全行范围内尚未存在1.分布于网店2.负责高价值客户,是高价值客户的联系人3.目标是保持现有客户,为客户提供专属服务电话银行1.提供服务2.销售产品1.提供服务,解决客户问题2.销售产品,可直接销售也可以为销售预约时间3.创建客户关系管理数据库获得潜在客户名单网上银行1.提供服务和信息2.客户可有选择地进行交易1.成为主要的渠道2.可直接销售产品

(一)营业网点建设

当前营业网点依然是银行的关键通道。不过现代化的银行网点相对于以往的银行网点变化很大,其性能不但可以应用于销售产品,还能使顾客关系得以缓解,在服务上不但可以满足传统意义上的银行服务,而且能带来功能多样,更全面更个性的服务。在当前越来越激烈的金融市场竞争中,将网点资源进行合理有效地整合,提高贵阳银行的核心竞争力已迫在眉睫。

扎实推进网点标准化营销导入。首先,贵阳银行通过标准化服务营销导入,在营业厅搭建完善的厅堂营销流程,使网点的服务营销能力大幅度提高,更拉近了贵阳银行与客户之间的距离。贵阳银行标准化服务营销导入,从着装、仪容仪表、行为规范等方面有了全面和具体的指引,通过岗位人员的设置、服务营销流程的导入,建立了营业厅的营销构架,通过营业厅的物理布局调整,推动了厅堂销售工作的开展,从各方面完善和改进营业厅状况,使网点在整体形象和服务营销技能方面有较大的提升。

其次,要对所有人员进行专门、专业的培训,规范员工的着装及礼仪行为,在形象方面要求员工统一、整洁、简单,在礼仪行为方面,规范员工的笑相迎、笑相问、礼貌接、及时办、巧推荐、提醒递、目相送等七个服务营销行为,从服务态度、服务行为上与客户零距离的交流、沟通,大堂经理要在客户排队等候期间,向客户递上宣传折页,介绍贵阳银行的业务品种、优惠政策、业务特点,既能缓解客户等候的焦急情绪,也能拉近与客户距离,增加营销服务的机会。

(二)积极拓展新型网点服务渠道,打造具有品牌效益的社区银行

优化贵阳银行营业网店的布局,今后营业网店将重点建立在丰富的经济资源、完善的金融需求上进行新型、大型的居民区、商业区以及流通市场的构建,网店格局将会随着贵阳市规划改造及时调整。贵阳银行应结合贵阳市城市基层管理体制改革,将社区金融服务纳入基层社会管理服务体系,作为社区公共服务的一部分,积极拓展新型社区金融服务。2013年,我行先后成立了碧海、世纪城、大山洞3家社区银行,依托社区银行,针对老年人、残疾人、军烈属等各类特殊人群,开展预约上门服务;专注于满足社区基础金融服务需求,实施“错峰延时”工作制,营业时间调整为10时至20时,周六、周日不休。社区银行的出现一方面实现了金融服务与社区服务的高度融合,另一方面提高了金融服务的便捷性,为贵阳银行的业务发展取得了较为明显的经济效益,同时社区银行这种新型网点建设,也在贵阳市取得了良好的社会效益,树立了贵阳银行的品牌。

总之,贵阳银行要大力发展个人银行业务,可以充分利用自身的网点分布广泛的优势,加大产品和服务的创新,抓住外部环境的机会,制定出适合自身持续发展的发展策略,抢占市场份额,大力发展个人银行业务,为客户提供优质、全方面、多功能的金融服务。

[1]许友清.我国商业银行零售业务创新研究[D].中国期刊网,2008(6).

[2]李修平.商业银行个人金融业务发展现状及对策[J].中国商界,2010(5):58.

[3]刘翔斌.个人金融业务拓展研究[J].中小企业管理与科技,2010(7):51-52.

[4]曾庆海.商业银行个人金融业务的发展[J].现代商业,2010(20):14.

[5]吴海峰.我国私人银行业务面临的挑战及对策[J].经济师,2009(1).

(责编赵建荣)