投资者风险厌恶、有限理性与股票市场阶段性走势

2015-12-25郑晓亚

郑晓亚 刘 飞 肖 莹

(1.上海财经大学 博士后流动站 上海 200433;2.特华博士后科研工作站 北京100029;3.中国建设银行 辽宁分行 辽宁 沈阳110001)

一、引言

在我国经济由计划向市场转轨的大背景下,证券市场从无到有,在摸索与挫折中不断前行,能够取得目前的规模和成绩实属难能可贵。作为市场经济的重要组成部分,时至今日,我国股票市场已走过了20余年的发展历程,市场发展已渡过了“摸着石头过河”的实验阶段,步入不断自我修正和完善的改革阶段。作为股票市场改革与创新的有效切入点,其价格形成机制一直以来是理论界、市场监管者和投资者探讨的热点问题。

从微观经济理论来看,市场投资者的风险规避倾向决定其交易行为。交易行为则是流通市场供需关系的直接体现,其作为市场价格形成机制的重要组成部分直接对市场中产品的价格构成造成影响。故以证券市场为纽带,投资者对待风险的态度与股市走势之间存在必然的联系。本文尝试利用定量方法选取的分段样本和能够有效刻画代表性经济个人风险偏好的C-CAPM模型扩展形式打通这一联系,以期为未来深入探寻我国股票市场的价格形成机制进行一些基础性的工作。

二、理论基础与文献评述

股权资产定价定量研究始于Markowitz于1952年[1]提出均值方差模型,其首次将投资收益与风险这一对密不可分的因素联系在了一起。不过,具体的实证方法在均值方差模型中并未明确界定,各项指标为实践领域相关指标的“高度概括”,使得后续学者的研究在参数选取和实证检验上存在较大差异,难以得出一致性和可比较性的实证结果。针对Markowitz模型的缺陷,Sharpe(1964)[2],Lintner(1965)[3]提出CAPM模型,不仅明确了 Markowitz模型中风险资产最优组合的确定方法,还将资产的价格内生化为代表性投资者风险规避系数和资产组合协方差的函数。

尽管CAPM模型是Markowitz模型的深化,并首次从投资者偏好的角度对股权风险溢价进行了解释,为找出其影响机理打下了理论基础。但在实证研究中,CAPM模型的表现亦如Markowitz模型,同样不尽如人意。如Reinganum(1981)[4],Lakonishok和 Shapiro(1986)[5]等实证结果挑战了CAPM模型的基本结论,即资产收益率与β系数并不成正比。为此,西方学界从探索和完善理论模型的角度出发,围绕早期CAPM模型进行了各类改进,以期通过模型完善更好地拟合现实。其中,Ross(1976)[6]在CAPM均衡价格模型的基础上,以股票之间收益的相互关系和套利行为在市场均衡中的作用为切入点,提出了APT模型。虽然该模型在模型设定上优于CAPM模型,但其和CAPM模型一样,研究的对象是单期收益问题。而Merton(1969[7],1973[8])提出的ICAPM 模型首次将伊藤积分引入了经济分析理论模型中,开创了在连续时间范畴下对最优资产组合和资产定价进行分析的方法。Lucas(1978)[9]和 Breeden(1979)[10]则进一步在前人研究的基础上,把ICAPM模型与传统的CAPM模型联系起来,首次在定价模型中对资产和消费间的关系进行了探讨,提出了C-CAPM模型,并由此确立了资本定价领域兼具一般性和统一性的分析框架(刘少波,2010)[11]。尽管 C-CAPM 模型被认为是过去20—30年中金融资产定价领域的重要进步之一,但标准C-CAPM模型无法解释美国市场的历史股权溢价水平(Mehra和Prescott,1985)[12]和无风险资产收益率(Weil,1989)[13]。

介于标准C-CAPM模型在应用层面的局限性,本文借鉴 Abel(1990[14],2008[15]),将实证表现较为理想的消费惯性函数引入标准C-CAPM模型,以期通过丰富模型信息得到兼具稳健性与解释力的实证结果。

三、模型构建

惯性代表个人对反复刺激产生的心理反馈。经济学家们认为,对消费者而言,反复刺激将削减其对刺激的感觉,故当期消费水平产生的效用与近期的消费水平的变化相比,近期消费的变化对效用的影响更为重要(熊和平,2005)[16]。部分西方学者们将这一因素加入C-CAPM模型效用函数的设定中。消费惯性的考虑因素可分为内部消费惯性和外部消费惯性两种①外部消费惯性相关研究如 Campbell和Cochrane(1999)[17]等;内部消费惯性相关研究如Sundaresan(1989)[18],Constantinides(1990)[19]等。;而在标准模型中由当期消费决定的效用函数里引入消费惯性变量的方法也有比例式和差额式两类②比例式相关研究如 Abel(1990)[14];差额式相关研究见 Constantinides(1990)[19],Campbell和 Cochrane(1999[17],2000[20])等。。本文借鉴比例式的消费惯性效用函数设定方法,考虑外部消费惯性对模型进行扩展。

在一般预期效用函数的基础上将代表性经济人t期的效用设定为

理性的代表性经济个人应通过选择自己的即期消费水平ct,以最大化条件期望效用 Et(Ut)。

其中β代表时间贴现因子;ct+i表示代表性经济个人t+i期的消费;zy+i表示代表性经济个人t+i期的偏好变量。进一步通过如下表达式为zt赋以具体的含义

令yt为t期从资产取得的收入,假设代表性经济个人当期将这一收入全部转化为消费。则在消费者同质的情况下,有ct=Ct=yt。设xt+1代表消费增长,则为:

xt+1=ct+1/ct=Ct+1/Ct=yt+1/yt。由式(2),则对zt有。

具体将习惯形成效用函数以比例形式设定为

通过求解效用的一阶偏导,得到代表性经济个人t期的边际消费

考虑代表性经济个人t期减少1单位消费Ct购买一单位收益率为Ri,t+1的金融资产i,并在t+1期卖出该资产进行消费,Ct+1的增量为Ri,t+1。可得到如下的欧拉方程

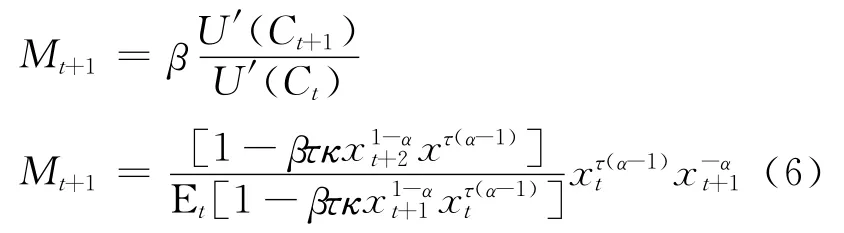

通过如上欧拉方程可得到随机贴现因子,令Mt+1代表随机贴现因子SDF,则

将式(6)代入式(5),即可得到本模型欧拉方程的具体形式。

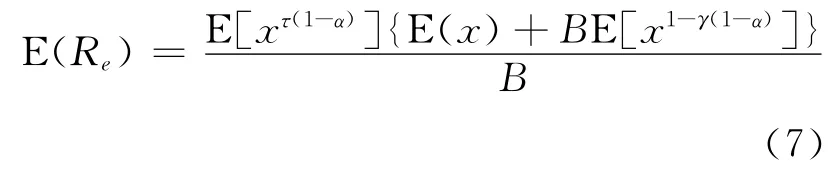

在假设存在外部消费习惯的情况下,令τ≥0,κ=0,则股权风险资产收益率的无条件期望表达式可写为

无风险资产收益率的无条件期望表达式则为

二者之差为股权风险溢价的无条件期望表达式。与标准C-CAPM模型的股权风险溢价决定公式进行比对可以发现,通过引入习惯消费因子τ这一新的状态变量,定价式包含了更多信息,使股权风险溢价不再等于风险厌恶系数与消费增长波动率的简单乘积,能够在一定程度上改善标准C-CAPM模型解释力不足的问题。

四、数据处理与实证方法

(一)样本选取与分段处理

研究所需样本包括股权风险资产实际收益率序列、无风险资产实际收益率序列和消费增长率序列。笔者选取如上三个变量从1992年1月至2012年12月共计756个月度数据序列作为样本。其中,股权风险资产实际收益率的计算采用的是衡量整体A股市场表现的申万指数;采用一年期整存整取定期存款利率作为无风险资产收益率的替代变量,数据来源为WIND数据库和CSMAR数据库。

利用B-P多重结构性断点检验的方法,判定结构性突变因素,进而利用检验得出的结构性断点和一个先验断点为全局样本划定五个分段区间:1992年1月至1995年12月为SRM1;1996年1月至2001年7月为SR2;2001年8月至2005年11月为SR3;2005年12月至2009年6月为SR4;2009年7月至2012年12月为SR5;全样本区间为T(M)。其中SR1,SR2,SR4为牛市区间;SR3,SR5为熊市区间。

(二)实证方法

传统的计量方法如最小二乘法OLS和极大似然法MLE均要求数据服从正态分布或在分布已知的情况下才能得到稳健的参数估计结果。在C-CAPM模型实证研究领域,部分研究者在假定消费增长率和各相关资产收益率的联合分布服从正态分布的前提下使用最小二乘法进行实证分析。但是,有西方学者从数据本身出发,发现消费增长和资产收益的联合分布并非服从对数正态分布,由此,采用约束条件较强的计量方法对C-CAPM模型进行实证研究的结果可靠性遭到广泛质疑。

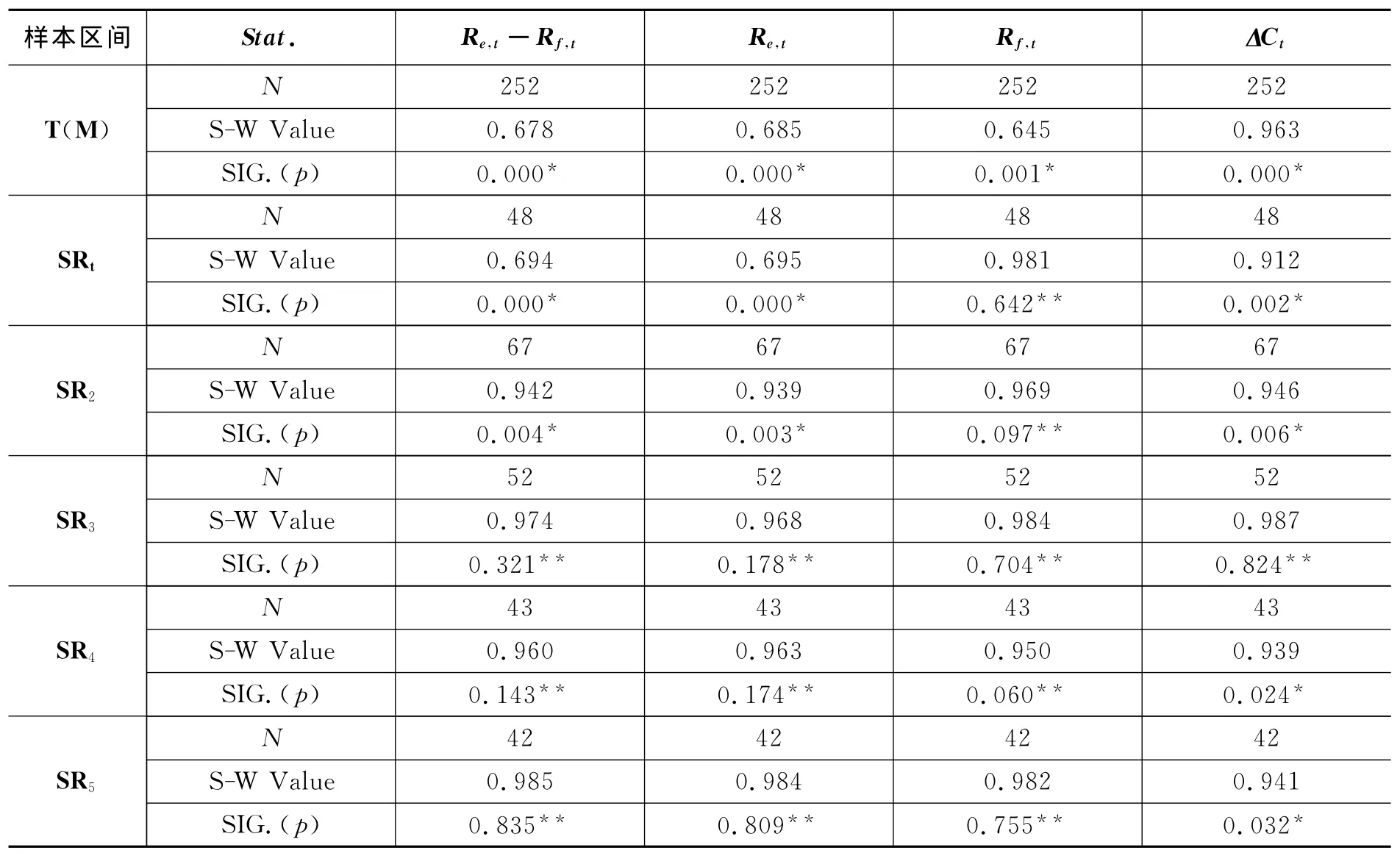

合理估计方法的选择应建立在对实证研究所需的相关数据进行考察的前提下。应用Shapiro-Wilk正态性检验法对相关变量进行检验。检验结果(表1)显示,多数样本具备正态性的假设被拒绝。在样本序列存在非正态性的情况下,可行的实证研究办法之一是利用对数据条件要求较小的方法。广义矩估计可在数据分布未知的情况下利用样本矩中的方程估计得到总体的未知参数,与传统方法相比其具备几点优势:第一,无需对数据的分布进行严格限制;第二,不需要随机误差项的分布信息,故允许随机误差项存在异方差和序列相关;第三,无需对高阶矩阵进行求逆运算。所以,该方法回避了最小二乘法(OLS)、极大似然法(MLE)和工具变量法(IV)的局限性。对于本文样本而言,这一方法无疑更具可行性和有效性。

表1 主要变量S-W正态性检验结果

(三)工具变量选取与平稳性检验

为解决模型中存在的内生性问题,可通过在矩条件中加入工具变量的方法进行辅助回归。因估计的有限样本对工具变量的选取敏感,故如何寻找合适的工具变量是辅助估计的重要问题。但由于目前对工具变量的选择并没有一致且统一的标准,各类尝试设立标准的研究均在某些局部问题上受到其他学者的挑战和质疑。在相关方法并不成熟的情况下,借鉴前人方法选取工具变量组。本文选取经济意义较强的上证综合指数、深证综合指数进入变量组,并以整体A股市场收益率的替代变量沪深300指数作为补充,将以上变量作为工具变量组IVG1。第二组工具变量的选择借鉴肖俊喜、王庆石(2005)[21],以各变量的一阶滞后构成IVG2,如表2所示。

为防止回归关系不能够真实的反映被解释变量和解释变量之间的均衡关系,实证估计前需对样本进行平稳性检验。本文采用DF-GLS单位根检验法,结果显示在5%的通常显著性水平下,各数据序列平稳(检验结果见附录1)。

表2 工具变量组

五、实证结果

在公式(5)和(6)的基础上考虑外部消费惯性,令τ≥0,κ=0,同时替换xt,则欧拉方程可写为

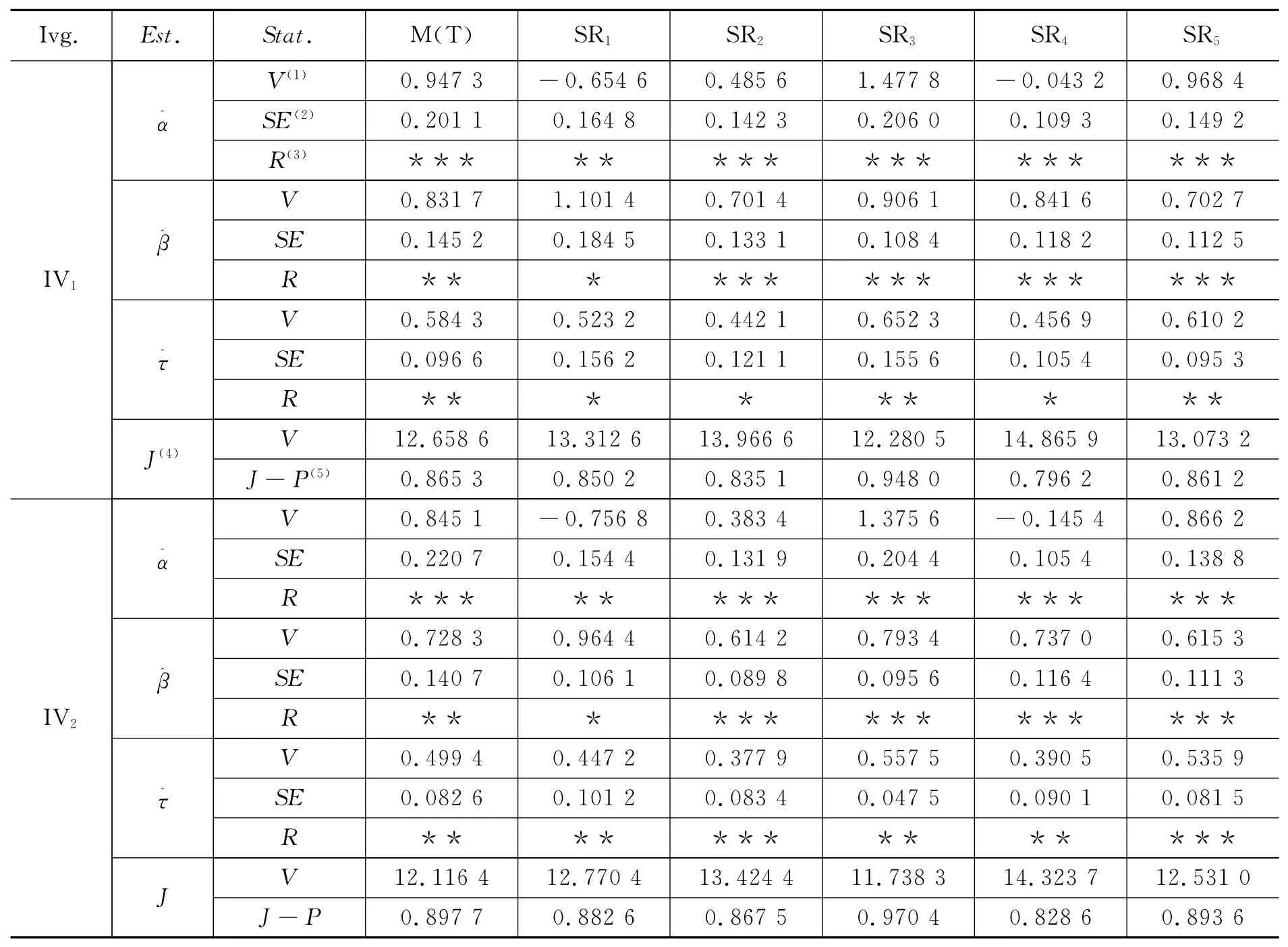

根据如上矩条件可知待估未知参数向量为θ1=(α,β,τ)′。其中,α为风险厌恶系数;β为时间贴现因子;τ代表消费惯性参数。利用EVIEWS 6.0软件进行广义矩估计,分别加入工具变量组IV1和IV2进行辅助,参估结果如表3所示。

在全局和各月度数据样本区间中,工具变量组IVG1的过度识别J统计量取值在12.280 5至14.865 9之间,拒绝存在过度识别的零假设的概率值P的取值区间在0.796 2至0.948 0;利用工具变量组IVG2对同一模型和数据进行估计,J统计量取值在11.738 3至14.323 7之间,P值在第一组的基础上有所提高,取值在0.828 6和0.970 4的范围内。整体而言,检验结果拒绝零假设,表明在一定显著性水平下不存在过度识别。

在利用工具变量组IVG1的参数估计结果中,相对风险厌恶系数α的估计值的取值范围在-0.654 6至0.968 4之间,在SR1和SR4中符号出现反转。除区间SR1外,均在1%的显著性水平下拒绝统计量为0的零假设,整体可认为在95%置信度下变量的估计值显著。时间贴现因子估计量的取值范围在 0.702 7 和1.101 4之间,在全局样本区间 M(T)和子样本区间SR1中的T检验结果显示,可分别在5%和10%的显著性水平下拒绝零假设,其余样本区间均可在显著性水平为1%的情况下认为统计量不为零;消费习惯参数估计量 的范围为0.442 1至0.652 3,在不同样本区间中,可在5%和10%的显著性水平下接受该统计量。

表3 消费惯性效用函数扩展C-CAPM模型的估计结果

在利用工具变量组IVG2的参数估计结果中,、和的值 域范围分 别 为:[-0.756 8,1.375 6],[0.614 2,0.964 4]和 [0.377 9,0.557 5],其中在各区间的取值与前面的估计结果一样,在部分区间存在负值,估计值和的变化不大,其中的值域落入[0,1]的合理区间内。参数检验结果显示,各估计量显著性有所提升,除SR1中的[0,1]外,绝大部分可在5%以上的显著性水平下拒绝统计量为零的原假设。整体而言,针对基于消费惯性效用函数扩展的C-CAPM模型的广义距估计不存在过度识别,各统计量在合理的显著性水平下显著。

第一,过度识别的判别结果表明,以该模型作为定价基础在一定程度上是有效的。此外,本文由于选取了数量不一的工具变量组,并对不同组别的估计结果进行了汇报,通过二者间的比对可以发现,过度识别检验的J统计量的p值随着工具组中的工具变量数目的增加而变大,在某种程度上代表一个争议较小的定价原则在实证检验中基本成立,即代表性经济个人所掌握的信息越多越能够更为有效地对资产进行定价。

第二,就统计意义而言,相对风险厌恶系数的估计结果 在一般的显著性水平下均是显著的,且就合理性而言 的取值范围满足C-CAPM模型的一般假定。此外,在SR1和SR4中为负值,而在其他区间中取值为正。从经济学理论来看,常数相对风险厌恶系数α取正值时;代表模型设定的效用函数为风险厌恶的,而当α为负值时,代表性经济个人的效用函数体现出的是风险偏爱。所以,本文实证结果中相对风险厌恶系数α符号在各区间中出现的反转或代表我国投资者的风险偏好属性在不同的时间维度中发生着本质性变化。这一点与西方成熟市场的研究结论存在一定的差异。具体来看,SR1代表的是1992年1月至1995年12月,正是我国股票市场设立的初始阶段,这一期间我国股市中发生的经验事实是,我国新股民投资股票市场的热情尤为高涨,一股难求、排队购股的现象在沪深两地屡见不鲜;由于交易监管措施的不完善,这一期间的市场行情不断出现暴涨暴跌;如以期间的起始点,即1992年1月为标准,SR1整体的市场行情整体代表的是涨势。SR4代表2005年12月至2009年6月,这一期间股市行情大起大落,以2005年12月为标准,整体而言仍代表的是涨势。可以发现,相对风险厌恶系数α符号为负的期间同样也是股市波动较大且整体表现出涨势的阶段,在这些时段,我国的股民更多地体现出了风险偏爱者的特征。此外,考虑其他三个α为正值的区间,可以发现,同样整体代表一波涨势的SR2中的风险厌恶系数估计值在模型中均低于代表跌势的SR3和SR5。可认为在1996年1月至2001年7月期间,尽管我国投资者体现出了一定的风险厌恶,但厌恶的程度不及熊市期间的水平。由此,笔者认为,在我国市场中,投资者风险厌恶的程度与股票市场的涨跌周期息息相关,投资者的风险态度也在市场变化中不断“切换”。

第三,对模型进行估计得到的时间贴现因子β在一般意义上的显著水平下是显著的。从具体的估计值来看,尽管部分区间有大于1的情况出现,但所有的时间贴现因子估计值均大于0.5且多在1附近。这或表明,就总体而言我国的投资者偏好于当期消费。但是大于1的值的出现与定义的效用函数要求的贴现因子β小于1不一致。在这一问题上,西方学者尚存争议。其中,Kocherlakota(1996[22])认为β>1在时间可分离的期望效用均衡增长模型中存在一定的合理性。他认为,多数资产定价模型中的β不仅代表了时间偏好,也涵括了对跨期替代弹性的补偿,故其假设条件可以被放宽。笔者认为,中国市场的特殊性和经济个人特有的性质使其不同于发达资本市场国家的发展形式,这就造成了中国投资者明显不同的行为特征,Kocherlakota从模型设定的角度出发对β>1的现象进行解释,这一观点符合我们对中国一般民众消费和投资习惯的经验认识。长期以来我国居民长期以来对储蓄存在近乎于固执的偏爱是一个争议较小的经验事实。而这种固执,无疑是有因可循的。一方面,尽管我国经济的持续增长带来了居民可支配收入水平的增加,金融市场稳健性的不足和市场区域发展的不均,导致增加的居民收入缺乏有效的投资出口;另一方面,我国经济的高速发展并未与社会保障体系的建设与完善同步进行,居民生活缺乏足够的保障,此外,诸如教育、医疗和住房等方面的基本生活支出的成本不断提高也不断加重着我国居民的负担。在如上两方面的共同作用下,我国居民为了规避这些不确定因素对自己未来的基本生活条件带来的风险甚至是负面影响,或不得不提高自己的预防性储蓄意愿,选择更多地贮藏财富而非利用财富进行投资与消费。

第四,消费习惯效用函数扩展模型中的外生习惯参数τ在各个样本期内其个样本期内均符合理论假定,且估计值均小于1。结合估计结果在各样本期间的数值比较,可以发现在整体市场走高的期间(SR1,SR2,SR4)代表性投资者的外生习惯在一定程度上低于熊市期(SR3,SR5)。实证结果表明,我国的代表性经济个人在熊市中进行消费所依赖的外生习惯因素要大于在牛市中所依赖的外生习惯因素。笔者认为,这在一定程度上显示,在牛市中,促成我国投资者增加消费的因素或许更多来自于股票市场的财富效应和消费的“棘轮效应”,即消费者易于随收入的提高增加消费,但不易随收入的降低而减少消费;而在熊市中,影响我国投资者更多是一种“示范效应”,即消费者行为要受到周围人们消费水准的影响,会促使消费者并不会因为股市上的负收益而减少而自己的消费。尽管如此,各区间估计值的绝对差异并不是非常大,如上讨论的因素尽管从实证结果而言客观存在,但其绝对意义上的影响力并不显著。

六、研究结论

从一般意义上来说,风险规避倾向考察的是投资者在承受风险的情况下出现的偏好特征,通常用来测量人们为降低风险而进行不同类型的交易的意愿。在成本与风险收益的权衡过程中,厌恶风险的投资者在一定程度的损失成本下更倾向于做出低风险的投资选择。而偏爱风险的投资者与之相反,其在相同的成本下倾向于投资高风险高回报的投资产品。换而言之,当不同风险属性的投资者对具有相同的预期回报率的投资项目进行选择时,风险厌恶者一般选择风险较低的项目,而风险偏爱者则反其道而行之。所以,在现代微观金融理论的范畴下,风险规避倾向直接决定了投资者的交易行为。

在本文中,股权风险资产收益率由股票收益率衡量,来源是以我国所有A股二级市场流通价格为基础得出的指数涨跌幅。所以,A股在二级市场的价格直接决定了我国的股权溢价水平。作为一个流通市场的主要产品之一,股票的价格由股市的供需关系决定,而市场投资主体的交易行为,无疑是这一供需关系的直接体现,其不仅代表了市场的价格形成机制,也是影响我国股权风险溢价的重要因素。从西方资产定价领域的前沿视角来看,对本文实证研究结果的解读可以行为金融理论为中心,从投资者理性与非理性交易行为的角度进一步展开。

(一)完全理性视角下的研究结论

从行为资产定价理论来看,本文C-CAPM模型设定的代表性经济个人无疑具备完全理性。在理性预期假定下,具有相同效用函数的理性经济个人在偏好、禀赋和时间等方面完全同质的情况下寻求在股权风险资产、无风险资产以及消费间的最优配置,模型在一般均衡时市场的资源配置组合也是每个人所选择的最优配置组合。而一般均衡的条件需要每个代表性经济个人在执行交易行为前对资产的概率分布结构的看法一致,即对每项资产收益的均值、方差,甚至协方差的估计都一致。更为重要的是,为实现一般均衡,理性的代表性经济个人应该不仅能够无障碍地获取市场信息,且信息本身也能够保证其对市场变量或经济指标未来的发展变化做出最优且无差异的预测,由此引导其作出不存在系统性偏差的交易行为和资源配置决策。

如假设我国投资者完全理性,他们能够合理辨识自己能够获取的各类信息并借此引导自己正确地执行交易,结合本文研究,可以发现投资者交易行为所依据的信息并不充分。本文研究表明,我国投资者风险厌恶的程度与股票市场的涨跌周期息息相关,由此可以推知:我国投资者更多地依据股市本身相对短期的涨跌趋势对市场进行预测并调整自己对风险的态度,进而决定自己在不同市场行情下的交易行为。在完全理性假设下,投资者可利用一切可利用的信息做出无偏的最优投资决策,所以问题可能由于真实市场中的信息不完全或不完善带来。简而言之,要么是理性投资者在缺乏完整信息的情况下得出了有偏的判断,要么是其依据错误的信息得出了错误的预测结果。

(二)有限理性视角下的研究结论

在完全理性理框架之外,同样可在行为资产定价理论框架下对本文实证结果进行分析和讨论。在有限理性的框架下,诺贝尔奖得主Kahneman和Treversky(1979)[23]从个体偏好出发对传统的以 Neumann和 Morgenstern(1944)[24]偏好定义为基础的期望效用理论进行了改进,其核心假设建立在经验研究基础之上,来源于对现实经济中个体行为的观察,即人们在面对财富增加时倾向于规避风险;而在财富减少时会选择偏爱风险。同时,具备这种心理特征的经济个体存在损失厌恶,在收益与损失的两相权衡下,他们会认为损失是难以接受的。

Barberis,Huang和Santos(2001)[25]将前景理论应用到资产定价研究领域。他们在模型中并未完整采用Kahneman和Treversky的价值函数,而是重点考察损失厌恶特征对资产定价的影响,其效用函数中即包括了一般C-CAPM模型中的消费,也包括了金融资产的波动。加入后者即为个人投资业绩与风险厌恶系数以及市场交易行为之间建立起了联系。如果前期投资收益较好,代表性经济个人会倾向偏爱风险,其中暗含的假设是,前期的投资收益能够为即期的潜在投资损失提供缓冲;而如果前期投资收益差,则代表性经济个人会体现出风险厌恶的特征,与投资风险资产相比,会选择风险较低资产的资产进行投资,由此,也带来了交易行为的变化。

本文尽管采用的模型不尽相同,但月频数据环境下得出的实证结果无疑为前景理论在中国市场中找到了证据。前文已描述,在市场行情的阶段性变化中,我国投资者的风险厌恶系数同样发生着变化,且在分段时间下的市场涨跌中体现出了本质性的差异。如以前景理论的思想进行解释,本章模型中的投资者前期如通过整体A股市场的涨势获取了风险投资收益,其在即期将“调低”自己的风险厌恶系数,在呈现不断上扬趋势的分段区间中,投资者的风险厌恶系数不断缩减,最终体现出风险偏爱的特征,这一过程的事证出现在样本区间SR1和SR4中。而在整体为跌势的SR3和SR5区间中,风险厌恶系数与市场行情之间的调整过程出现逆转,直观体现即是出现正值的风险厌恶系数。从本文模型中设定的预期效用函数的意义来说,

本文风险厌恶系数的估计结果可认为是一个“异象”,而前景理论无疑能够利用投资者交易行为背后的心理特征对该“异象”提供合理有效的解释。未来的研究工作可在借鉴西方成熟研究成果的基础上,结合我国投资者的特性构造以该理论为框架的资产定价模型,探讨以收益率或波动性为代表的市场内生因素对我国市场投资者的偏好、效用以及投资行为的影响。

[1]Markowitz H.Portfolio Selection[J].Journal of Finance,1952,7(1):452-482.

[2]Sharp W F.Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risk[J].Journal of Finance,1964,19(3):425-442.

[3]Lintner J.The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets[J].Review of Economic Statistics,1965,47(1):13-37.

[4]Reingamun M R.Misspecification of Capital Asset Pricing:Empirical Anomalies Based on Earning’s Yield and Market Values[J].Journal of Financial E-conomics,1981,9(1):19-46.

[5]Lakonishok J,Shapiro A C.Systematic Risk,Total Risk and Explanations[J].In Elroy Dimson,Ed:Stock Market Anomalies.Cambridge University Press,1986.

[6]Ross S.The Arbitrage Theory of Capital Asset Pricing[J].Journal of Economic Theory,1976,13(3):341-360.

[7]Merton R.Lifetime Portfolio Selection under Uncertainty:The Continuous Time Case[J].Review of E-conomics and Statistics,1969,51(3):247-257.

[8]Merton R.An Inter-temporal Capital Asset Pricing Model[J].Econometrica,1973,41(5):867-887.

[9]Lucas R E.Asset Prices in an Exchange Economy[J].Econometrica,1978,46(6):1429-1446.

[10]Breeden D.An Intertemporal Asset Pricing Model with Stochastic Consumption and Investment Opportunity[J].Journal of Financial Economics,1979,7(3):265-296.

[11]刘少波.资本资产定价理论:范式转换与演进[M].经济科学出版社,2010.

[12]Mehra R,Prescott E C.The Equity Premium:A Puzzle[J].Journal of Monetary Economics,1985,15:145-161.

[13]Weil P.The Equity Premium Puzzle and the Riskfree Rate Puzzle[J].Journal of Monetary Economics,1989,24(3):401-421.

[14]Abel A B.Asset Prices under Habit Formation and Catching up with the Joneses[J].American Economic Review,1990,80(2):38-42.

[15]Abel A B.Equity Premia with Benchmark Levels of Consumption:Closed-Form Results[M].Handbook of the Equity Risk Premium.Elsevier,2008:117-157.

[16]熊和平.论消费习惯及其对资产定价的影响[J].经济评论,2005(3):46-50.

[17]Campbell J Y,Cochrane J H.By Force of Habit:A Consumption-Based Explanation of Aggregate Stock Market Behavior[J].Journal of Political Economy,1999,107(2):205-251.

[18]Sundaresan S M.Intertemporally Dependent Preferences and the Volatility of Consumption and Wealth[J].Review of Financial Studies,1989,2(1):73-89.

[19]Constantinides G M.Habit Formation:A Resolution of the Equity Premium Puzzle[J].Journal of Political Economy,1990,98(3):519-543.

[20]Campbell J Y,Cochrane J H.Explaining the Poor Performance of Consumption-Based Asset Pricing Models[J].Journal of Finance,2000,55(6):2863-2878.

[21]王庆石、肖俊喜.习惯形成、局部持久性和基于消费的资本资产定价:来自中国股市的经验分析[J].统计研究,2005(5):22-26.

[22]Kocherlakota N.The Equity Premium:It’s Still a Puzzle[J].Journal of Economic Literature,1996,34(1):42-76.

[23]Kahneman D,Tversky A.Prospect Theory:An A-nalysis of Decision under Risk[J].Econometrica,1979,47(2):263-291.

[24]Neumann V J,Morgenstern O.Theory of Games and Economic Behavior[M].New Jersey:Princeton University Press,1944.

[25]Barberis N,Huang M,Santos T.Prospect Theory and Asset Prices[J].Quarterly Journal of Economics,2001,116(1):1-53.