我国证券市场双重日历效应的非参数检验*

2015-12-25

我国证券市场双重日历效应的非参数检验

*

林祥友

(成都理工大学商学院,成都610059)

摘要:在我国沪深300股指期货正式推出和顺利运行的背景下,构造沪深300股指的非星期五数据、星期五但非到期日数据、到期日数据,从证券市场的成交量、收益率、流动性和波动性等角度,采用非参数检验方法研究我国证券市场星期五效应、股指期货到期日效应,以及二者叠加而成的双重日历效应。得到的结论是:从星期五效应角度看,我国证券市场存在显著的收益率效应;从到期日效应角度看,我国证券市场存在显著的流动性效应;从双重日历效应角度看,我国证券市场存在着显著的波动性效应。

关键词:证券市场;股指期货;双重日历效应;非参数检验

引言

自我国的沪深证券市场于1990年先后建立之后,关于我国证券市场周内效应,特别是星期五效应的研究很多。自我国沪深300股指期货交易于2010年正式推出之后,关于我国股指期货市场到期日效应的研究也陆续出现。我国沪深300股指期货合约的到期日设定为每个交割月份的第三个星期五,这就意味着我国证券市场的星期五效应被分为两类,有的星期五仅呈现出星期五效应,而有的星期五则会呈现出由纯粹的星期五效应和股指期货到期日效应叠加而成的双重日历效应。

关于证券市场的星期五效应,邢精平和臧大年[1]指出,大部分国家或地区的证券市场都存在一些违反“半强式效率市场”的现象,如周末效应、一月效应、月效应、季效应、假日效应及规模效应等,其中周内效应是证券市场存在的最普遍的一种异常现象。Fama[2]较早研究发现证券市场的周内效应。Cross[3]以S&P 500指数为研究对象,发现星期五的平均收益率最高为0.12%。Keim和Stambaugh[4]、Jaffe和Westerfield[5]、Lakonishok和Smidt[6]等用其他国家和地区证券市场的数据证实了类似结果。Agrawal和Rivoli[7]研究发现方差的变化也存在一定的周内效应。俞乔[8]研究沪深两市的周内效应,发现周一的收益率最低。奉立城[9]研究表明,较强的证据显示上海股票市场存在着日平均收益率显著为负的星期二效应和显著为正的星期五效应。李学[10]利用GARCH模型研究发现,周一、周二存在低收益率和周五存在高收益率。陈超和钱苹[11]发现上海股票市场存在负的星期二效应和正的星期五效应。史代敏[12]研究表明,我国上海股市存在“星期五效应”,即星期五具有明显正的超额收益率。张兵[13]运用滚动样本检验方法研究股票市场的日历效应,发现中国股市的星期五效应从1998年开始逐渐消失。石柱鲜和吴泰岳[14]利用考虑异方差情况的ARCH模型,采用虚拟变量,进一步考察其方差变动的周内效应,实证分析发现沪市存在显著为正的星期五效应。丁荣余和张兵[15]研究证实了中国证券市场在早期具有显著的星期五效应,而在星期一和星期二的收益率则普遍偏低。

股指期货的到期日效应也是研究得比较多的一个命题。最广为人知的文献是Stoll和Whaley[16-19]的一系列关于美国指数衍生品到期日效应的研究。在到期日的交易量效应的研究方面,Karolyi[20]研究发现Nikkei 225期货合约到期日的异常成交量效应。Stoll和Whaley[19]将最后交易日交割价格确定时刻之前一段时间的交易量作为收盘交易量,据此计算相对收盘交易量,对股指期货到期日相对交易量与非到期日的平均相对交易量之间的差异是否显著进行检验,捕捉股指期货的到期日效应。Chow[21]、Illueca和Lafuente[22]也都采用了类似方法来进行股指期货到期日效应研究,他们先定义日交易量序列,然后通过设置虚拟变量进行回归分析的方式来捕捉到期日效应,得到和前面文献类似的研究结论。Bollen和Whaley[23]通过计算股指期货到期日交易量日增长率、股指期货非到期日交易量日增长率,然后利用t统计量检验两类交易量日增长率序列的均值是否存在显著差异,以香港恒生指数期货为研究对象,发现到期日的成交量放大效应。Lien和Yang[24]研究发现在期权到期时,标的证券在成交量方面的到期日效应并不显著。Chung和Hseu[25]比较研究表明同时交易的TAIEX和MSCITW股指期货合约在价格反转、波动性和成交量方面的到期日效应显著存在。Hsieh和Ma[26]比较了两个股指期货合约的到期日效应,发现交割机制和交易者结构会影响到期日效应,国外机构投资者的交易行为增强了到期日效应。在到期日的价格波动性效应的研究方面,Stoll和Whaley[17]以S&P500指数期货为研究对象,发现在期货合约到期日,现货市场最后一个小时比非到期日有较大的价格波动,并且到期日最后半小时与隔日开盘半小时的指数报酬存在负相关,即存在价格反转。Chamberlain[27]在加拿大证券市场,Schlag[28]在德国证券市场,Stoll和Whaley[19]在澳大利亚证券市场,Karolyi[20]在日本证券市场也发现了类似的情况。Corredor、Lechon和Santamaria[29]研究指出股指期货的出现能够使基础资产在价格、波动性和成交量上呈现更强的到期日效应。Lien和Yang[24]研究发现在期权到期时,标的证券在收益率和波动性方面存在显著的到期日效应。蔡向辉[30]对股指期货到期日效应的相关研究进行了全面系统地综述,指出新近文献的研究视角逐渐从证券市场转向股指期货自身。顾京和叶德磊[31]选取1分钟高频数据作为研究对象,采用带有虚拟变量的自回归模型对沪深300股指期货合约是否具有到期日效应进行实证研究,结论是到期日的交易量效应和波动率效应并不显著。黄明、林祥友和陈国兴[32]分别对股指期货合约到期前和到期日的流动性和波动性的均值差异进行显著性检验,结果表明,从流动性和波动性角度看,我国沪深300股指期货的到期日效应并不显著。

综上,现有文献在研究证券市场星期五效应或股指期货到期日效应时,多为单独考察二者之一,而实际上二者往往是紧密交织在一起的,需要结合起来加以考察;考察证券市场日历效应时所涉及的指标主要有成交量、收益率、波动性中的一个或几个,而市场流动性这一重要指标则鲜有提及,出于全面分析的角度考虑,应该将流动性指标加入进来;在分析证券市场日历效应时,多采用变量均值差异的T检验或带虚拟变量的自回归模型,实际上对于不服从正态分布的金融变量数据而言,非参数检验往往更为有效。基于此,本文在我国股指期货正式推出和顺利运行的背景下,借鉴并拓展现有文献的研究,利用证券市场的成交量、收益率、流动性和波动性等指标构造我国证券市场的非星期五数据、星期五但非到期日数据以及到期日数据,采用Wilcoxon-Mann-Whitney秩和检验等非参数检验方法,系统研究我国证券市场的星期五效应、股指期货的到期日效应以及由证券市场星期五效应和股指期货到期日效应叠加而成的双重日历效应。

一、研究设计

以我国2010年4月16日正式推出沪深300股指期货交易以来,至2014年4月18日整整四年的证券市场沪深300股指的日交易数据为研究对象,构造沪深300股指市场的非星期五数据、星期五但非到期日数据以及到期日数据,分别从证券市场成交量、收益率、流动性、波动性角度考察证券市场星期五效应、股指期货到期日效应以及由星期五效应和到期日效应叠加而成的双重日历效应。实证分析中采用Wilcoxon-Mann-Whitney秩和检验等非参数检验方法,相关变量定义和模型设计如下。

(一)变量定义

1.成交量

成交量(lnTVt)为沪深300股指成分股日成交量的自然对数。

2.收益率

收益率(Returnt)为沪深300股指的日对数收益率,即Returnt=ln(Pt)-ln(Pt-1)。

3.流动性

对于市场流动性,本文借鉴杨朝军等[33]利用单位时间内单位成交金额所引起的价格振动幅度来表示非流动性的做法,也用非流动性指标从反面反映沪深300股指的流动性,本文将非流动性定义为:

式(1)中,Illiquidityt为在第t时段内沪深300股指的非流动性,它从反面反映沪深300股指的流动性,Vt为沪深300股指成分股在第t时段内所完成的成交量,SWt为沪深300股指在第t时段内的价格振动幅度,Ht为t时段内的最高价,Lt为t时段内的最低价,Ot为t时段内的开盘价。由于根据式(1)直接计算出的非流动性值很小,为便于处理,本文将其同步放大10 000 000 000倍。

4.波动性

对于市场波动性,Garman和Klass[34]提出了证券市场日内波动率衡量的优化方法,因为它同时考虑了开盘价、收盘价、最高价、最低价,在相对效率上比仅仅考虑收盘价的估计方法更高。本文也借鉴此方法估算沪深300股指的GK波动率,用于测度沪深300股指市场的波动性。

式(2)中,σGK为沪深300股指的GK波动率,u=Ht-Ot为正则化最高价,d =Lt-Ot为正则化最低价,c=Ct-Ot为正则化收盘价,Ht为最高价,Lt为最低价,Ot为开盘价,Ct为收盘价。

(二) Wilcoxon-Mann-Whitney秩和检验

一般而言,金融变量序列数据不服从正态分布时,因此通常更适合采用Wilcoxon-Mann-Whitney等非参数检验方法来比较变量数据的差异性,进而考察证券市场星期五效应、股指期货到期日效应以及二者叠加而成的双重日历效应。

1.Wilcoxon秩和检验

假定两总体具有类似分布,Xi(i=1,2,…,m)和Yj(j= 1,2,…,n)分别是来自两个独立总体X和Y的样本,且假设Xi~F(x-δ1),Yj~F(x-δ2),-∞<δ1,δ2<+∞,F连续。

将X和Y两个样本混合起来,得到合样本(X1,X2,…,Xm,Y1,Y2,…,Yn),并将这N=m+n个数由小到大进行排列并赋秩,令Rj表示Yj在混合样本中的秩,则有:

式(3)中,#{ M}表示集合M中元素的个数。

这样可以得到样本Y的秩和WY,同理可以得到样本X的秩和WRi,WY和WX即为Wilcoxon秩和统计量。

假设:

从平均意义上说,若WY过大,则说明应该怀疑原假设,因此,检验的拒绝域为:

对于X样本也可得到WX,可进行类似检验。

2.Mann-Whitney秩和检验

承接Wilcoxon秩和检验的方法,如果用WXY表示对混合样本中的观测值进行比较后,Y观测值大于X观测值的个数,则有:

式(6)中,#{ M}表示集合M中元素的个数。

假设:

从平均意义上说,WXY过大则应该怀疑原假设,因此,检验的拒绝域为:

对于X样本也可得到WYX,可进行类似检验。

二、实证分析

(一)描述性统计

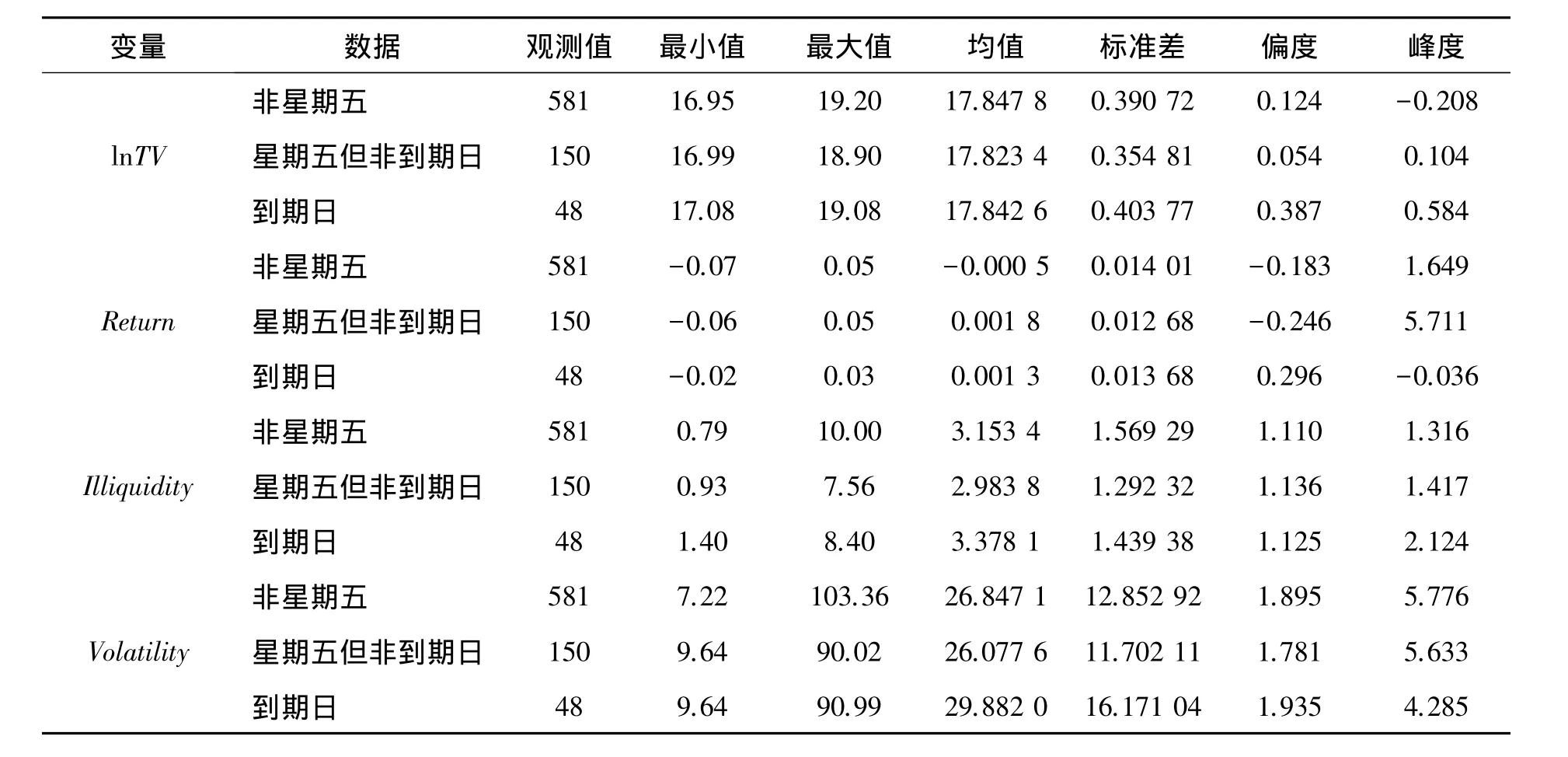

对沪深300股指市场的非星期五、星期五但非到期日、到期日的沪深300股指的成交量、收益率、非流动性和波动性等相关变量进行描述性统计,结果如表1。

由表1可以直观地发现:将非星期五和星期五但非到期日的对应变量数据比较,后者的成交量均值(17.823 4)小于前者的成交量均值(17.847 8),后者的收益率均值(0.001 8)大于前者的收益率均值(-0.000 5),后者的非流动性均值(2.983 8)小于前者的非流动性均值(3.153 4),后者的波动性均值(26.077 6)小于前者的波动性均值(26.847 1)。由此初步判断,沪深300股指市场可能存在一定程度的星期五效应。

将星期五但非到期日和到期日的对应变量数据比较,后者的成交量均值(17.842 6)大于前者的成交量均值(17.823 4),后者的收益率均值(0.001 3)小于前者的收益率均值(0.001 8),后者的非流动性均值(3.378 1)大于前者的非流动性均值(2.983 8),后者的波动性均值(29.882 0)大于前者的波动性均值(26.077 6)。由此初步判断,沪深300股指市场可能存在一定程度的到期日效应。

将非星期五和到期日的对应变量数据比较,后者的成交量均值(17.842 6)小于前者的成交量均值(17.847 8),后者的收益率均值(0.001 3)大于前者的收益率均值(-0.000 5),后者的非流动性均值(3. 378 1)大于前者的非流动性均值(3.153 4),后者的波动性均值(29.882 0)大于前者的波动性均值(26.847 1)。由此初步判断,沪深300股指市场可能存在一定程度的双重日历效应。

表1 变量的描述性统计

(二)非参数检验结果分析

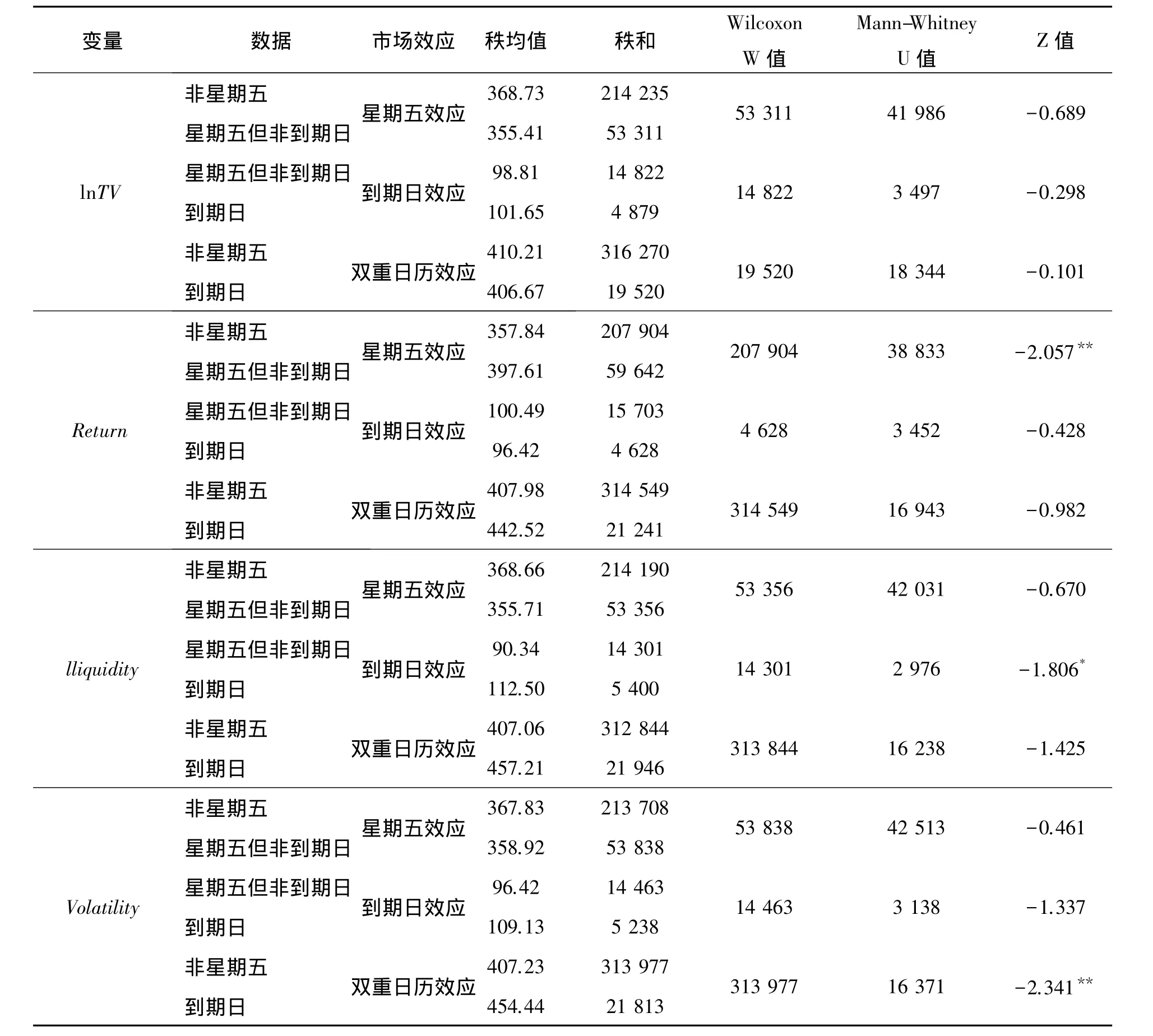

由于沪深300股指的成交量、收益率、非流动性和波动性等相关变量具有一般金融变量分布的尖峰厚尾非正态特征,相对于均值差异的T检验而言,更适合采用Wilcoxon-Mann-Whitney秩和检验等非参数检验方法进行变量的差异性分析,Wilcoxon-Mann-Whitney非参数检验结果如表2。

由表2的Wilcoxon-Mann-Whitney非参数检验结果可知,在证券市场的成交量方面,不存在显著的日历效应,即证券市场的成交量在非星期五、星期五但非到期日、到期日等三类交易日里不存在显著差异。在证券市场的收益率方面,存在显著的星期五效应,显著性水平为5%,具体表现为星期五但非到期日的收益率显著高于非星期五的收益率,这和研究我国证券市场星期五效应的相关文献的研究结论一致。在证券市场的流动性方面,存在显著的到期日效应,显著性水平为10%,具体表现为到期日的非流动性显著高于星期五但非到期日的非流动性,也就是说,到期日的流动性显著低于星期五但非到期日的流动性,这意味着在股指期货的到期日,证券现货市场的单位成交引起的价格波动幅度更大。在证券市场的波动性方面,存在显著的双重日历效应,显著性水平为5%,具体表现为到期日的波动性显著高于非星期五的波动性,也就是说,股指期货的到期会给证券现货市场带来显著更大的价格波动。

表2 非参数检验结果

三、研究结论

以我国2010年4月16日推出沪深300股指期货交易,至2014年4月18日共四年的沪深300股指日交易数据为研究对象,构造沪深300股指市场的非星期五数据、星期五但非到期日数据、到期日数据,从证券市场成交量、收益率、流动性、波动性角度,采用Wilcoxon-Mann-Whitney非参数检验方法,实证分析证券市场的星期五效应、股指期货的到期日效应以及由二者叠加而成的双重日历效应,得到以下研究结论和启示。

第一,从纯粹的星期五效应角度分析,我国证券市场存在显著的收益率效应。非参数检验分析结果显示,我国证券市场星期五存在显著的收益率提高的市场效应,也就是说,我国证券市场星期五的收益率显著高于非星期五的收益率水平。如果证券市场的参与者重点关注收益率的话,就需要重点注意星期五交易日和非星期五交易日的差异。

第二,从纯粹的到期日效应角度分析,我国证券市场存在显著的流动性效应。非参数检验分析结果显示,我国证券市场在股指期货到期日存在显著的非流动性提高(即流动性降低)的市场效应,也就是说,到期日的非流动性显著高于星期五但非到期日的非流动性,即到期日的流动性显著低于星期五但非到期日的流动性水平。如果证券市场的参与者重点关注市场流动性的话,就需要重点注意到期日和星期五但非到期日的差异。

第三,从证券市场的双重日历效应角度分析,我国证券市场存在显著的波动性效应。非参数检验分析结果显示,星期五但非到期日的波动性低于非星期五的波动性,而到期日的波动性远远高于星期五但非到期日的波动性,两者导致了到期日的波动性高于非星期五的波动性,即证券市场在双重日历期存在显著的波动性增强的市场效应。如果证券市场的参与者重点关注市场的波动性的话,就需要重点注意到期日和非星期五的差异。

第四,根据我国证券市场双重日历效应的研究结论,证券市场的监管者和交易者应当区别不同日历期制定适当的监管政策和交易策略。我国证券市场星期五存在显著的收益率效应,到期日存在显著的流动性效应,双重日历期存在显著的波动性效应。因此,在非星期五、星期五但非到期日、到期日等不同类型的交易日,监管者和交易者应当根据市场效应的具体表现,制定不同的监管政策,实施不同的交易策略,才能把握证券市场节奏,取得最优的监管效果和交易结果。

[参考文献]

[1]邢精平,臧大年.换月效应、窗饰与股指期货合约到期日设计[J].证券市场导报,2006(9) : 63-67.

[2]Fama E F.The Behavior of Stock Market Prices[J].The Journal of Business,1965(1) : 383-417.

[3]Cross F.The Behavior of Stock Prices on Fridays and Mondays[J].Financial Analysts Journal,1973(3) : 67-69.

[4]Keim D B,R F Stambaugh.A Further Investigation of the Weekend Effect in Stock Return[J].The Journal of Finance,1984(13) : 809-814.

[5]Jaffe J,R Westerfield.The Weekend Effect in Common Stock Returns: The International Evidence[J].The Journal of Finance,1985(6) : 433-454.

[6]Lakonisho J,S Smidt.Are Seasonal Anomalies Real? A Ninety-year Perspective[J].The Review of Financial Studies,1988(1) : 403-425.

[7]Agrawal R,P Rivoli.Seasonal and Day of-the-week Effects in Four Emerging Stock Markets[J].The Financial Review,1989(11) : 541-550.

[8]俞乔.市场有效、周期异常与股价波动——对上海、深圳股票市场的实证分析[J].经济研究,1994(9) : 43-50.

[9]奉立城.中国股票市场的周内效应[J].经济研究,2000 (11) : 50-57.

[10]李学.中国股市的星期效应研究[J].统计研究,2001 (8) : 38-41.

[11]陈超,钱苹.中国股票市场“周内效应”再检验[J].经济科学,2002(1) : 85-91.

[12]史代敏.上海股票市场波动的周内效应[J].数量经济技术经济研究,2003(6) : 154-157.

[13]张兵.中国股市日历效应研究:基于滚动样本检验的方法[J].金融研究,2005(7) : 33-44.

[14]石柱鲜,吴泰岳.中国股票市场“周内效应”的再研究[J].数理统计与管理,2005,24(3) : 93-99.

[15]丁荣余,张兵.中国证券市场星期效应逐渐消失的经验证据[J].管理工程学报,2005,19(3) : 145-150.

[16]Stoll H R,RE Whaley.Expiration Day Effects of Index Options and Futures[J].New York University: Monograph Series in Financial Economics,1986(3) : 89-102.

[17]Stoll H R,R E Whaley.Program Trading and Expiration Day Effects[J].Financial Analysts Journal,1987(43) : 16-28.

[18]Stoll H R,R E Whaley.Expiration Day Effects: What Has Changed?[J].Financial Analysts Journal,1991 (47) : 58-72.

[19]Stoll H R,R E Whaley.Expiration Day Effect of the all Ordinaries Share Price Index Futures: Empirical Evidence and Alternative Settlement Procedures[J].Australian Journal of Management,1997(22) : 139-174.

[20]Karolyi A G.Stock Market Volatility around Expiration Days in Japan[J].Journal of Derivatives,1996 (4) : 23-43.

[21]Chow Y F,Yung H,Zhang H.Expiration Day Effects: The Case of Hongkong[J].Journal of Futures Markets,2003(23) : 67-86.

[22]Illueca M,Lafuente J A.The Effect of Spot and Futures Trading on Stock Index Volatility: A Non-parametric Approach[J].Journal of Futures Markets,2003 (23) : 105-120.

[23]Nicolas P B Bollen,Robert E.Whaley.Do Expirations of Hang Seng Index Derivatives Affect Stock Market Volatility?[J].Pacific-Basin Finance Journal,1999(7) : 453-470.

[24]D Lien,L Yang.Availability and Settlement of Individual Stock Futures and Options Expiration-day Effects: Evidence From High Frequency Data[J].The Quarterly Review of Economics and Finance,2005(45) : 730-747.

[25]H Chung,M-M Hseu.Expiration Day Effects of Taiwan Index Futures: The Case of the Singapore and Taiwan Futures Exchanges[J].International Financial Markets,Institutions and Money,2008(18) : 107-120.

[26]S-F Hsieh,T Ma.Expiration Day Effects: Does Settlement Price Matter?[J].International Review of E-conomics and Finance,2009(18) : 290-300.

[27]Chamberlain T W,Cheung S C,&Kwan C C Y.Expiration Day Effect of Index Futures and Options: Some Canadian Evidence[J].Financial Analyst Journal,1989,45 (5) : 67-71.

[28]Schlag C.Expiration Day Effect of Index Derivatives in Germany[J].European Financial Management,1996(1) : 69-95.

[29]Corredor P,Lechon P,Santamaria R.Option Expiration Effects in Small Markets: The Spanish Stock Exchange [J].Journal of Futures Market,2001(21) : 905-928.

[30]蔡向辉.股指期货到期日效应研究综述[J].金融发展研究,2010(4) : 69-74.

[31]顾京,叶德磊.股指期货到期日效应在中国存在吗[J].金融发展研究,2011(10) : 66-70.

[32]黄明,林祥友,陈国兴.股指期货“到期日效应”分析——基于流动性和波动性的均值差异检验[J].财会月刊,2013(10) : 74-75.

[33]杨朝军,张志鹏,廖士光.证券市场流动性综合测度指标研究[J].上海交通大学学报,2008(11) : 1767-1771.

[34]Garman M B,WKlass M.On the Estimation of Security Price Volatilities from Historical Data[J].Journal of Business,1980,53(1) : 67-78.

(责任编校:夏东,朱德东)

Nonparametric Test of the Multi Calendar Effect in Chinese Securities Market

LIN Xiang-you

(Business School,Chengdu University of Technology,Chengdu 610059,China)

Abstract:Under the background of the CSI 300 stock index futures implementation and operation,based on the non-Friday data,Friday but non-due date data,due date data,from the angle of trading volume,return,liquidity,and volatility,with the Wilcoxon-Mann-Whitney Nonparametric Test,Friday effects,stock index futures due date effects and the multi calendar effect in Chinese securities market are studied.The conclusions are drawn as follow: the return effect is significant on Friday; the liquidity effect is significant on the due date; and the volatility effect is significant on the multi calendar day.

Key words:securities market; stock index futures; multi calendar day effect; nonparametric test

[作者简介]林祥友(1973—),男,四川资中人;博士,成都理工大学商学院副教授,硕士生导师,主要从事公司金融和金融衍生品研究。

[基金项目]四川省软科学计划项目(2014ZR0211)“融资融券交易制度对证券市场质量的影响研究”;四川省教育厅人文社科重点项目(14SA0036)“股指期货主力合约转换的判别法则优化研究”;成都理工大学项目(KYTD201303)“金融与投资优秀科研创新团队培育资助”

*[收稿日期]2015-03-14

doi:12.3969/j.issn.1672-0598.2015.04.002

中图分类号:F830.91

文献标志码:A

文章编号:1672-0598(2015) 04-0010-07