变动成本法与完全成本法下营业利润核算差异比较分析

2015-12-22王昕婷

王昕婷 程 柯

变动成本法与完全成本法下营业利润核算差异比较分析

王昕婷程柯

变动成本法和完全成本法因对固定性制造费用处理不同,导致两种方法对营业利润核算存有差异。探讨差异背后遵循的内在规律是管理会计学基础的和重要的理论问题,目前学界对这一问题的解读尚存分歧。本文从变动成本法和完全成本法核算营业利润原理出发建立模型,两种分析方法对营业利润核算差异的内在规律可以在算式结果中得到简洁、直观的体现与说明。

变动成本法;完全成本法;营业利润;差异

一、引言

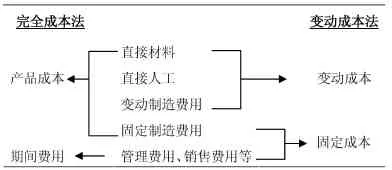

根据产品成本期间成本划分口径和损益确定程序的不同,管理会计的成本计算和利润核算存在两种方法,即完全成本法(full costing)和变动成本法(variable accounting)。

完全成本法(亦称吸收成本计算法,absorption costing)以经济职能分析为基础,产品成本的计算不仅包括产品生产过程中所消耗的直接材料、直接人工,还包括全部的制造费用(变动性的制造费用和固定性的制造费用);变动成本法(亦称直接成本计算法,direct costing)以成本性态分析为基础,产品成本计算只包括产品生产过程中所消耗的直接材料、直接人工和制造费用中的变动性部分,而不包括制造费用中的固定性部分。制造费用中的固定性部分被视为期间成本而从相应期间的收入中全部扣除。

以上内容概括如表1所示。

表1 完全成本法与变动成本法成本项目构成比较

由于理论基础和成本项目的构成不同,变动成本法和完全成本法核算营业利润可能存在差异。现行管理会计教材中,基本通过具体实例或文字揭示,要么过于繁琐,要么过于抽象,给初学者带来诸多困惑。笔者从两种成本法下利润总额的计算公式,接推导出差异转换的规律,供管理会计课程的教学者和学习者参考。

二、基本假设

假定一家制造企业某期生产并销售一种产品,售价为p元,产量为x1件,销量为x2件,产品生产成本包括直接材料、直接人工和制造费用等三项,其中固定制造费用为a0元,单位变动制造费用为b0元,单位直接人工和直接材料合计为b元,期间费用为F元。

三、算式推导

1.完全成本法下营业利润核算:

营业收入=px2

营业成本=[a0+(b0+b)x1]/x1×x2

营业毛利=营业收入-营业成本=px2-[a0+(b0+b)x1]/x1×x2

期间费用=F

营业利润=营业毛利-期间费用=px2-[a0+(b0+b)x1]/x1×x2-F①式

2.变动成本法下营业利润核算:

营业收入=px2

变动成本=(b0+b)x2

贡献边际=营业收入-变动成本=px2-(b0+b)x2

固定成本=a0+F

营业利润=贡献边际-固定成本=px2-(b0+b)x2-(a0+F)②式

3.两种方法下营业利润之差(ΔP):

ΔP=①-②=a0×(x1-x2)/x1③式

以上计算过程概括如表2所示。

表2 完全成本法与变动成本法核算营业利润比较

4.结果讨论

根据③式考察两种方法核算的营业利润之差ΔP,可以得到以下结论:

当x1=x2,即产量=销量时,ΔP=0,表明完全成本法与变动成本法计算营业利润相同,两种方法不存在差异;

当x1>x2,即产量>销量时,ΔP>0,表明完全成本法下计算出的营业利润大于变动成本法下计算出的营业利润。

当x1<x2,即产量<销量时,ΔP<0,表明完全成本法下计算出的营业利润小于变动成本法下计算出的营业利润。

四、结语

综上,本期产量与销量的不同,以及固定制造费用处理的差异是变动成本法和完全成本法核算营业利润产生差异的根本原因。由于理论依据和成本项目构成的不同,两种方法在营业利润核算存在的差异不仅并不意味着两种方法的矛盾与排斥,而且更多凸显两种方法结合的必要性。将完全成本法和变动成本法结合起来,建立全面、统一的成本计算和利润核算体系,将是管理会计不断发展与完善的重要内容。

[1]乐艳芬.成本管理会计[M].上海:复旦大学出版社,2009年(第二版).

[2]彭广林,赵海英.变动成本法、完全成本法下税前利润差异的算式推导[J].财会月刊,2007(10):79.

(作者单位:南京信息工程大学经济管理学院)