基于MARKOV模型的应收账款分析——以宁波港股份有限公司为例

2015-12-22徐雨晴

徐雨晴

基于MARKOV模型的应收账款分析——以宁波港股份有限公司为例

徐雨晴

应收账款作为变现能力较强的速动资产,持有过多会使得企业现金流量不足,增加负债的规模;同时,坏账准备的计提使得企业负担的资产减值损失迅速上升,从而会给公司业绩造成巨大的压力。本文通过引入MARKOV模型,以宁波港股份有限公司为例,对应收账款进行分析,在应收账款收回的随机过程中,预测坏账损失发生的概率。

应收账款;坏账损失;MARKOV模型

一、MARKOV模型简介与应收账款的可行性分析

俄国数学家Markov提出一种运用数学的分析方法研究自然过程的MARKOV链,即预测事物将来发生的状态时,将来处于什么状态只与它现在所处的状态有关,而与它过去所处于状态没有关系。即需要满足无后效性和时齐性两个条件。在实际的经济管理过程中,企业的应收账款会受到许多方面的不确定因素的影响。从而可以类似的将它看作是一个具有“无后效性”随机演变系统。

1.无后效性。公司在减少库存和扩大销售的过程中,由赊销方式产生的应收账款的数额和信用条件不同且是相互独立的,除此之外应收账款在t+1时刻是否可以收回与在t-1时刻以及之前各期的应收账款的收回状态并无关系,仅与t时刻应收账款的状态有关,即转移状态的概率具有“无后效性”特征。

2.时齐性。当公司所处的外部环境稳定且客户也没有特殊事件发生时可以假定:影响公司应收账款状态i和另一种状态j间的转移概率矩阵具有稳定性,不会随着统计时间的变化而变化,即应收账款的转移矩阵具有“时齐性”特征。

因此,如果分析某家公司的应收账款时,就可以把某一时间段不同账龄的应收账款看作一个整体,将该公司各种账龄的应收账款以后可能出现的状态囊括成一个具有离散型的状态空间,并将MARKOV模型的理论和方法运用到对公司应收账款未来的状态进行研究。

二、MARKOV模型的步骤

1.构建公司应收账款状态空间和一步转移概率矩阵

首先,我们对公司报表中应收账款按账龄1年以内的,1至2年的...K-1年至K年的分别归为第1类、第2类…第K类。同时把应收账款中无法收回的部分与可收回部分称为吸收态,分别归为为第K+1类(坏账)、第K+2类,除此之外其他类均称为暂态。最终得到企业应收账款的状态空间分布:W={1,2,…,K-1,K,K+1,K+2}。

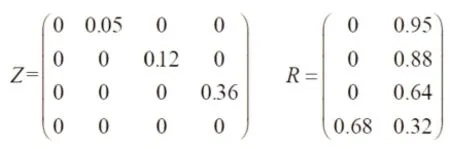

其次由于出于暂态的应收账款,其运动状态如果不是继续向下一类转移,那就会直接进入第K+2类(可收回应收账款)。因此,可以根据公司的历史数据资料来预测估计应收账款的转移概率矩阵。假设将应收账款的一步转移概率矩阵记为P(1):

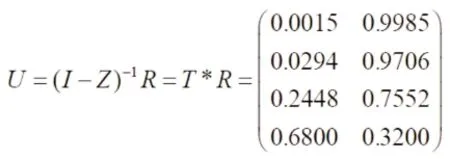

2.计算n期后公司应收账款最终状态的概率矩阵U

3.确定处于暂态i的应收账款最终进入吸收态所需的时间Ji

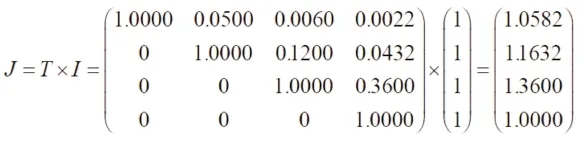

假设应收账款从i类转移到j状态停留的平均时间为tij,则组成的矩阵为T,则T=I+ZT→T=(1−Z)−1(其中I为单位矩阵),矩阵T中的各行元素之和即为出于暂态i的应收账款最终进入吸收态所需时间。由此我们可以看出,矩阵T中的各行元素之和即为出于暂态i的应收账款最终进入吸收态所需时间。

4.得出n期后公司应收账款状态的预测结果Y

三、宁波港股份有限公司应收账款的实证分析

1.构建宁波港股份有限公司应收账款状态空间和一步转移概率矩阵

根据宁波股份有限公司的2014年的年报可知,未计提坏账准备之前公司的应收账款为1485881000元。并将其按1年为一个周期分为四类,即Ⅰ类(1年以内)、Ⅱ类(1至2年)、Ⅲ类(2至3年)、Ⅳ类(3年以上)。据此分类的期初应收账款状态为S(0)=(1454902000,25779000,2351000,2849000)。并由过去公司应收账款的收回情况得到的一步转移概率矩阵的统计结果如下表所示。

2.计算应收账款最终状态的概率矩阵U,得出各类应收账款的可收回以及不可收回的比率。

3.计算进入吸收态之前,处于暂态的时间T和由最初态到吸收态所需时间J:

矩阵T左到右数字分别表示的是第一类应收账款的状态为1.0000,第一类的应收账款转移到第二类应收账款的状态、第二类转移到第三类、第三类转移到第四类所平均花费的周期分别是0.0500、0.0060、0.0022个转移期。

J矩阵的第一个元素1.0582表示的是第一类应收账款平均大约需要花费1.0582个转移期,即大约1.0582年才能确定是可以收回还是转移为坏账,以此类推。

4.输出宁波港股份有限公司应收账款最终所处状态Y

期初状态S(0)=(1454902000,25779000,2351000, 2849000),则该公司最终应收账款所处状态为:Y=S(0) *U=(5453100.4,1480864370)。

从以上计算结果可得,宁波港股份有限公司应收账款的总额为1485881000元,其中可被回收的约为1480864370元,约占总额的99.66%,其中Ⅰ类中有1449989961元,Ⅱ类中有25691964.97元,Ⅲ类中有2343062.556元,Ⅳ类中2839381.209有元:成为坏账不能收回的约为5453100.4元,约占总额的0.34%,其中Ⅰ类中有5339409.2元,Ⅱ类中有94607.493元,Ⅲ类中有8628.04元,Ⅳ类中有10455.67元。

四、结论

由于应收账款的还款具有随机性和概率性,因此引入MARKOV模型,从而提供了预测应收账款回收情况的有效工具,用数学的方法和理论思维加强应收账款的核算与管理,使企业能够用科学的管理办法控制应收账款的规模,估算流动资产的损失,从而提高公司营运能力与经营效益。

[1]文可钦.具有时滞的马尔科夫不确定参数随机系统稳定性分析[D].电子科技大学,2013.

[2]林洁,夏军,佘敦先,张利平.基于马尔科夫链模型的湖北省干旱短期预测[J].水电能源科学,2015.

[3]邓鑫洋,邓勇,章雅娟,刘琪.一种信度马尔科夫模型及应用[J].自动化学报,2012.

(作者单位:长安大学经济与管理学院)