金融危机以来世界各国宏观税负变化分析及基本结论*

2015-12-15国家税务总局税收科学研究所北京100038

陈 琍(国家税务总局税收科学研究所 北京 100038)

金融危机以来世界各国宏观税负变化分析及基本结论*

陈 琍(国家税务总局税收科学研究所 北京 100038)

世界各国宏观税负变化情况一直广受关注。合理的宏观税负水平对于保证政府履行其职能所需的财力,发挥税收的经济杠杆作用有着重要意义。本文对世界主要发达国家和发展中国家在2007-2011年的宏观税负变化情况进行了分析,并得出了一些基本结论。

宏观税负 金融危机 世界各国

宏观税负是指一个国家或地区在一定时期内税收总收入占同期国内生产总值(GDP)的比重。根据国际货币基金组织(IMF)的最新统计资料①国际货币基金组织2013年发布的《政府财政统计年鉴2012年》、2012年发布的《政府财政统计年鉴2011年》和《国际金融统计年鉴2012年》。,我们对33个发达国家和25个发展中国家②本文中的发达国家和发展中国家是从联合国计划开发署(UNDP)《2013年人类发展报告》定义的极高人类发展水平国家、高人类发展水平国家和中等人类发展水平国家以及世界银行有关高收入国家、中等偏上收入国家和中等偏下收入国家中挑选出来的,挑选的因素有两个:一是具有代表性,二是有相关可比较数据。发达国家包括澳大利亚、奥地利、比利时、加拿大、捷克、丹麦、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、以色列、意大利、日本、韩国、卢森堡、荷兰、新西兰、挪威、波兰、葡萄牙、斯洛伐克、斯洛文尼亚、西班牙、瑞典、瑞士、英国、美国、塞浦路斯、马耳他、新加坡。发展中国家包括摩洛哥、阿塞拜疆、保加利亚、克罗地亚、格鲁吉亚、拉脱维亚、土耳其、乌克兰、埃及、罗马尼亚、立陶宛、亚美尼亚、阿尔巴利亚、泰国、蒙古、智利、白俄罗斯、摩尔多瓦、毛里求斯、秘鲁、哥斯达黎加、俄罗斯、南非、巴西、巴拉圭。在2007-2011年含和不含社会保障税的宏观税负进行了计算和分析,并根据《中国统计年鉴2013》对中国2007-2012年含和不含社保基金的宏观税负进行了计算和分析,并得出了一些基本结论。

一、发达国家2007-2011年宏观税负特点

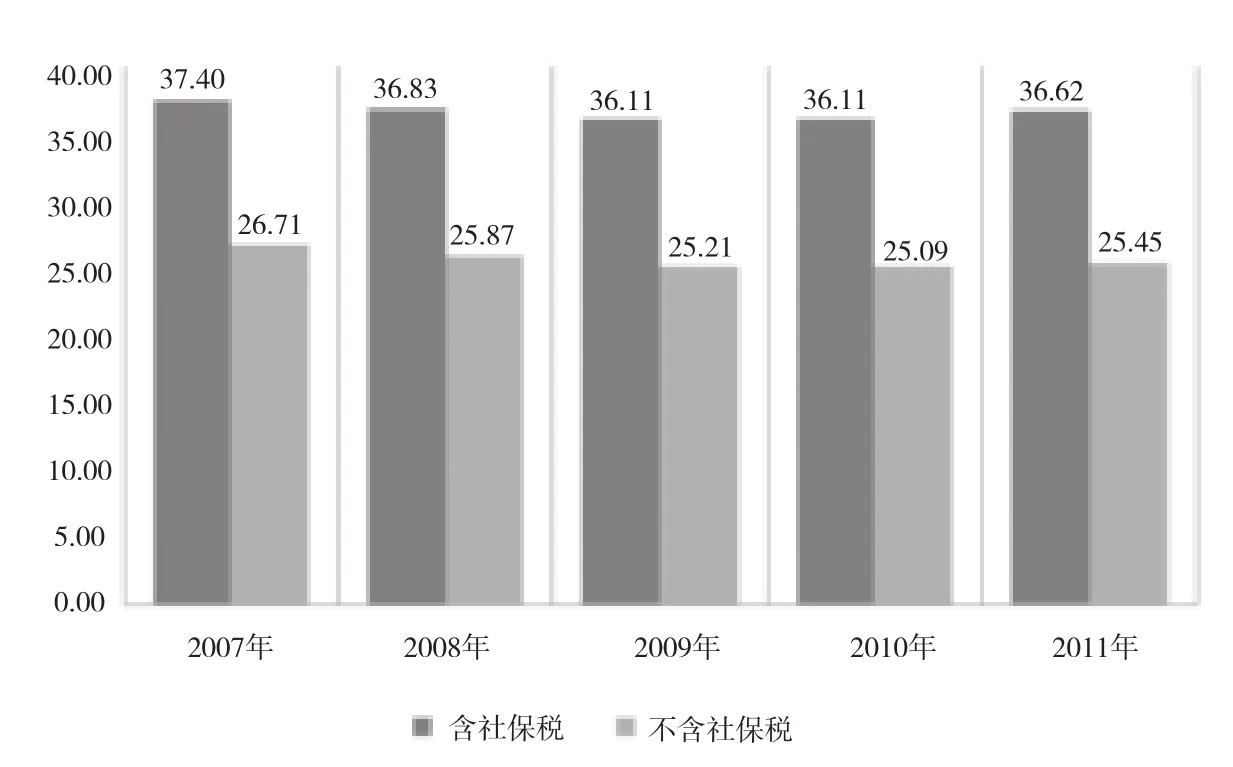

(一)宏观税负呈现“从下降到回升”的态势

由图1可知,33个发达国家2007-2011年含和不含社保税的宏观税负平均值(非加权平均值,下同)从2008年开始下降,2011年回升。

含社保税的宏观税负平均值下降的幅度不大,2008年下降0.57个百分点;2009年继续下降,下降的幅度略有增加,为0.72个百分点;2010年相对稳定;2011年开始回升,回升的幅度不大,为0.51个百分点。

不含社保税的宏观税负平均值下降的幅度较大,2008年下降0.84个百分点;2009年、2010年继续下降,幅度逐渐减小;2011年开始回升,但回升的幅度不大,为0.36个百分点。

图1 发达国家2007-2011年宏观税负平均值(%)的变化趋势

2011年含社保税的宏观税负平均值的升幅大于不含社保税的宏观税负平均值的升幅,说明社保税比重有所增加。

(二)多数国家的宏观税负在2011年已经止跌回升

在33个发达国家中,就不含社保税的宏观税负而言,只有加拿大、荷兰等6个国家在2011年仍然呈下降趋势,其余国家的宏观税负基本上都开始出现上升趋势;就含社保税的宏观税负而言,只有加拿大、意大利等8个国家在2011年仍然呈下降趋势,其余多数国家(无相关数据的国家除外)基本上都开始呈上升趋势。

(三)发达国家2011年的宏观税负平均值仍然未恢复到金融危机爆发前的水平

与金融危机爆发前的2007年相比,发达国家2011年含和不含社保税的宏观税负平均值仍然低于2007年的平均值。发达国家2011年不含社保税的宏观税负比2007年低1.26个百分点;含社保税的宏观税负比2007年的低0.78个百分点。

从各国具体情况看,就不含社保税的宏观税负而言,33个发达国家除塞浦路斯和新加坡无相关数据之外,奥地利等4个国家2011年的宏观税负已经略高于2007年的水平,其余27个国家2011年的宏观税负仍低于2007年的水平。在这27个国家中,2011年宏观税负和2007年宏观税负差距最大的是新西兰,为5.87个百分点,其次是冰岛和西班牙,分别为5.73个百分点和5.52个百分点。

就含社保税的宏观税负而言,除澳大利亚等6个国家无相关数据之外,法国、日本等9个国家的宏观税负已经略高于2007年的水平,其余18个国家2011年的宏观税负仍低于2007年的水平。在这18个国家中,2011年宏观税负和2007年宏观税负差距最大的是西班牙,为5.45个百分点,其次是冰岛和以色列,分别为5.73个百分点和3.66个百分点,差别比较明显。

二、发展中国家2007-2011年宏观税负特点

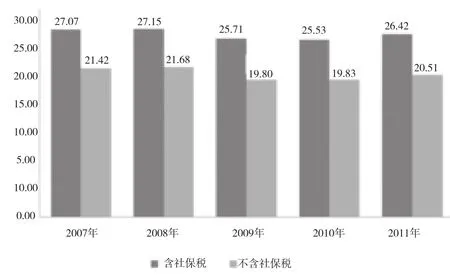

(一)宏观税负呈现“从上升到下降再回升”的态势

图2 发展中国家2007—2011年宏观税负平均值(%)的变化趋势

由图2可知,2007-2011年25个发展中国家含和不含社保税的宏观税负平均值在2008年上升,2009年下降,但在2010年和2011回升。

含社保税的宏观税负平均值从2008年呈上升趋势,与2007年相比上升的幅度很小,为0.08个百分点;2009年开始下降,下降的幅度较大,为1.44个百分点;2010年继续下降,下降幅度减小,为0.18个百分点;2011年开始回升,回升的幅度不大,为0.89个百分点。

不含社保税的宏观税负平均值2008年处于上升趋势,与2007年相比上升的幅度不大,为0.26个百分

点;2009年下降,下降的幅度较大,为1.88个百分点;2010年开始小幅度回升,为0.03个百分点;2011继续回升,回升幅度增加,为0.68个百分点。

(二)多数国家的宏观税负在2011年已经止跌回升

在25个发展中国家中,就不含社保税的宏观税负而言,只有保加利亚、克罗地亚等8个国家在2011年仍然呈下降趋势,其余多数国家(无相关数据的国家除外)的宏观税负基本上都开始出现上升趋势;就含社保税的宏观税负而言,只有克罗地亚、土耳其等9个国家在2011年仍然呈下降趋势,其余多数国家(无相关数据的国家除外)基本上都开始呈上升趋势。

(三)与发达国家一样,发展中国家2011年的宏观税负平均值仍然未恢复到金融危机爆发前的水平

与金融危机爆发前的2007年相比,发展中国家2011年含和不含社保税的宏观税负平均值仍然低于2007年的平均值。其中2011年不含社保税的宏观税负比2007年低0.91个百分点;含社保税的宏观税负比2007年低0.65个百分点。

从各国具体情况看,就不含社保税的宏观税负而言,25个发展中国家除阿塞拜疆等4个国家无相关数据之外,格鲁吉亚、乌克兰等7个国家2011年的宏观税负已经高于2007年的水平,其余14个国家2011年的宏观税负仍低于2007年的水平。在这14个国家中,2011年宏观税负和2007年宏观税负差距最大的是白俄罗斯,为8.46个百分点,其次是立陶宛和保加利亚,分别为4.62个百分点和4个百分点。

就含社保税的宏观税负而言,25个发展中国家除阿塞拜疆等4个国家无相关数据之外,乌克兰、亚美尼亚等7个国家2011年的宏观税负已经高于2007年的水平,其余14个国家2011年的宏观税负仍低于2007年的水平。在这14个国家中,2011年宏观税负和2007年宏观税负差距最大的是白俄罗斯,为9.54个百分点,其次是保加利亚和摩尔多瓦,分别为4.78个百分点和3.43个百分点。

三、发达国家与发展中国家宏观税负及其变化比较

发达国家和发展中国家在2007年至2011年期间的宏观税负及其变化既存在共性,又有差异。

(一)共性

1.受金融危机影响,发达国家和发展中国家的宏观税负先后都出现了下降趋势。随着经济逐渐复苏,宏观税负又都止跌回升。特别值得一提的是,在金融危机之前的很长一段时间,大多数发达国家和发展中国家的宏观税负都呈逐步上升的趋势。以OECD为例①特别值得强调的是,由于OECD和IMF存在统计口径的差异,OECD收入统计公布的成员国宏观税负与根据IMF数据计算出来的相关国家宏观税负并不完全相同,但差异很小。,在1965-2006年,OECD成员国含社保税的宏观税负平均值由1965年的25.4%上升到1975年的29.2%、1985年的32.4%、1995年的34.4%,再上升至2000年的35.2%,随后由于金融危机,2007年下降至35.0%。由此可以推断,只要世界经济发展相对稳定,发达国家和发展中国家的宏观税负都可能会呈现稳中有升的趋势。

2.截至2011年,由于金融危机的影响仍然存在,导致大多数发达国家和发展中国家的宏观税负都没有恢复到金融危机爆发前的水平。从前面的数据可以看出,发达国家2011年宏观税负与2007年宏观税负差距比发展中国家大。

(二)差异

1.发达国家的宏观税负高于发展中国家。从长期看,发达国家的宏观税负一直高于发展中国家的宏观税负。在2007-2011年,虽然发达国家和发展中国家的宏观税负都经历了从下降到回升的过程,但是,发达国家的宏观税负仍然高于发展中国家的宏观税负。就不含社保税的宏观税负平均值而言,2007-2011年发达国家比发展中国家分别高5.29个百分点、4.19个百分点、5.41个百分点、5.26个百分点和4.94个百分点。就含社保税的宏观税负平均值而言,2007-2011年发达国家比发展中国家分别高10.33个百分点、9.68个百分点、10.40个百分点、10.58个百分点和10.20个百分点。由此还可以看出,发达国家税收总收入中社保税的占比高于发展中国家。

2.发达国家宏观税负开始下降的时点早于发展中国家。金融危机起源于美国,最先危及发达国家,导致大多数发达国家的经济于2007年底、2008年初开始出现衰退,经济增长变缓,甚至出现负增长,与此同时,

发达国家开始出台减税政策,因此,大多数发达国家的宏观税负于2008年就开始下降。金融危机对发展中国家的影响相对延迟,大多数发展中国家的宏观税负在2009年才开始出现下降。

3.发达国家宏观税负下降持续的时间长于发展中国家。金融危机对发达国家的影响深远,再加上发达国家长期积累的社会经济矛盾尖锐,导致发达国家经济复苏缓慢,宏观税负下降持续的时间较长,不含社保税的宏观税负在2008年、2009年和2010年连续三年下降,2011年才开始回升;含社保税的宏观税负在2008年和2009年连续两年下降,2010年保持稳定,2011年开始回升。金融危机对发展中国家的影响相对较小,再加上发展中国家经济总量小,间接税比重高,经济复苏影响强,因此,发展中国家宏观税负下降持续的时间较短,不含社保税的宏观税负仅在2009年下降,随后在2010年即出现小幅度上升;含社保税的宏观税负在2009年和2010年下降,2011年开始回升。

4. 发达国家宏观税负下降的幅度小于发展中国家。在2007-2011年,发展中国家宏观税负下降持续的时间虽然短,但是下降的幅度②此处的下降幅度是指在2007年至2011年期间最高宏观税负与最低宏观税负之差。大,不含社保税的宏观税负下降了1.88个百分点,含社保税的宏观税负下降了1.62个百分点。发达国家宏观税负下降持续的时间长,但是下降的幅度相对小一些,不含社保税的宏观税负下降了1.62个百分点,含社保税的宏观税负下降了1.29个百分点。

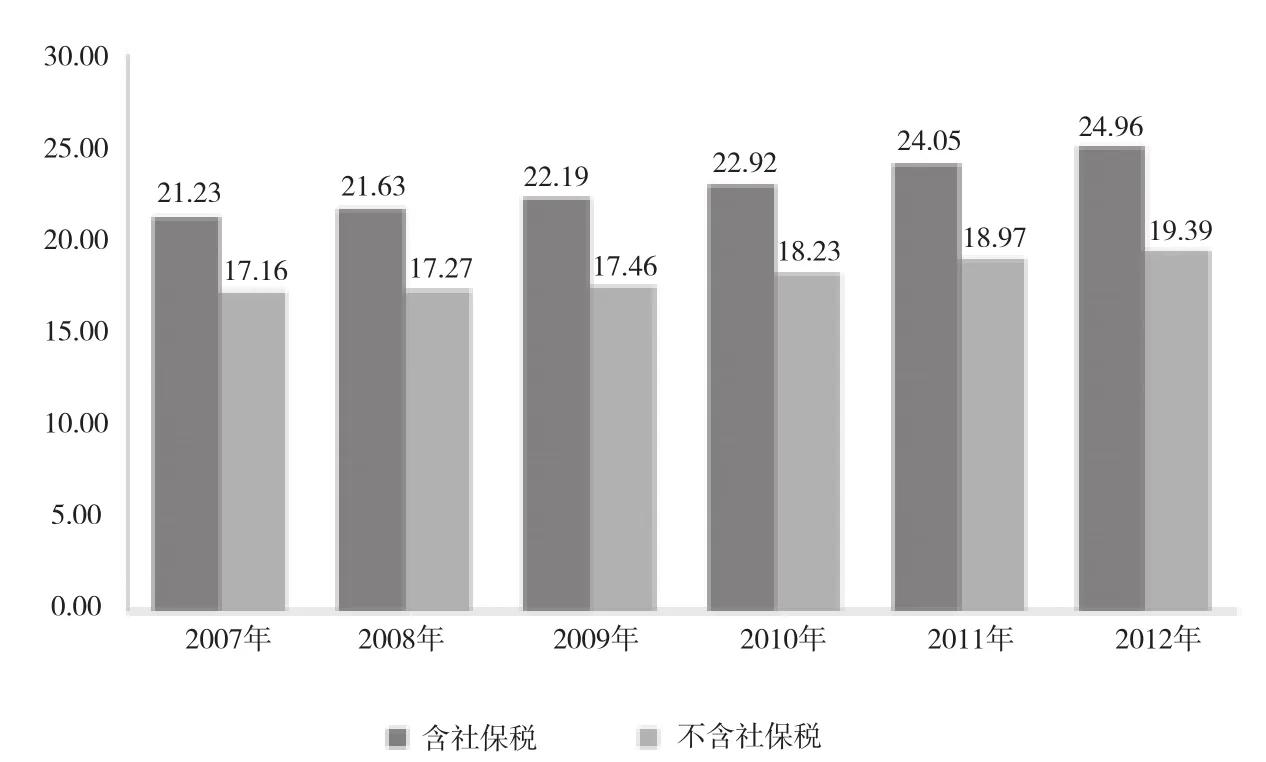

图3 中国2007—2012年宏观税负(%)的变化趋势①计算中国含和不含社保基金宏观税负的相关数据来源于《中国统计年鉴2013年》,GDP来源于表2-1国内生产总值(第44页);税收收入来源于表9-4各项税收,包括国内增值税、国内消费税、进口货物增值税和消费税、出口货物退增值税和消费税、营业税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税和其他税收收入(第329页);社会保障基金来源于表23-33社会保障基金收支及累计结余(第850页)。

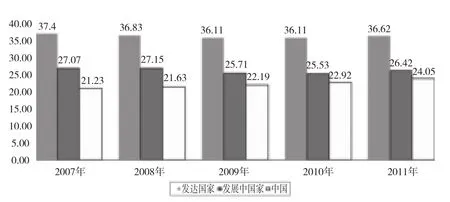

图4 发达国家、发展中国家和中国2007—2011年含社保税(基金)宏观税负(%)比较图

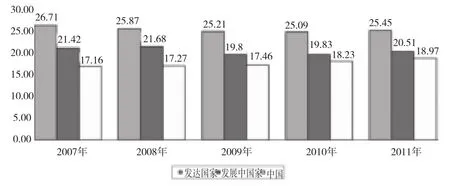

图5 发达国家、发展中国家和中国2007—2011年不含社保税(基金)宏观税负(%)比较图

四、中国2007-2012年宏观税负特点

(一)宏观税负呈现逐步上升的态势

由图3可知,2007-2012年中国的宏观税负并未像其他大多数国家呈现从下降到回升的态势,而是逐步上升。其中,含社保基金的宏观税负上升3.73百分点,年平均上升0.62个百分点;不含社保基金的宏观税负上升2.23个百分点,年平均上升0.37个百分点。

(二)宏观税负低于大多数发达国家和发展中国家

中国含和不含社保基金的宏观税负不仅低于发达国家的平均水平,而且低于发展中国家的平均水平(见图4和图5)。2011年,中国含社保基金的宏观税负分别比发达国家和发展中国家的平均值低大约12.57个百分点和2.37个百分点;不含社保基金的宏观税负分别比发达国家和发展中国家低大约6.48个百分点和1.54个百分点。

[1] 国际货币基金组织(IMF).政府财政统计年鉴2012年.政府财政统计年鉴2011年.国际金融统计年鉴2012年[R].

[2] 联合国计划开发署(UNDP).2013年人类发展报告[R]。

[3] 中华人民共和国国家统计局编.中国统计年鉴2013 [R].北京:中国统计出版社,2013.

责任编辑:王 平

An Analysis and Basic Conclusions on the Development of Macro Tax Burden Worldwide since the Current Financial Crisis

Li Chen

The development of macro tax burden worldwide has been widely concerned.Reasonable macro tax burden is of great importance to ensure financial resources of the government needed to perform duties and further exert the function of taxation as economic levers. This paper analyzes the change of macro tax burden in major developed countries and developing countries in the period from 2007 to 2011, and comes up with some basic conclusions.

Macro tax burden Financial crisis Countries in the world

F810.42

A

2095-6126(2015)01-0045-04

* 国家税务总局税科所李万甫所长、靳东升副所长、付树林副所长、李本贵研究员和龚辉文研究员对本文提出了具有建设性的宝贵意见。