研究和把握票据利率规律努力提高票据经营水平

2015-12-05肖小和修晓磊

肖小和 修晓磊

研究和把握票据利率规律努力提高票据经营水平

肖小和 修晓磊

随着我国利率市场化进程的不断加快和利率市场化程度的不断提高,商业银行面临的经营压力日渐增大,对于商业银行资产负债配置和经营管理水平的要求也逐步提高。票据市场作为连接金融市场与实体经济的纽带,其利率市场化时间较早、市场化程度较高,同时伴随着业务的迅猛发展、产品的不断丰富和参与主体的不断扩大,在商业银行的资产负债配置和业务经营中的地位和作用也逐渐凸显。

对于商业银行而言,银行间同业拆借利率、债券利率和贷款利率等都可以从资产角度看作机构业务经营的回报和收益水平,各利率之间既有联系,又有各自独立的特点,而利率水平也不尽一致。本文通过票据利率与贷款利率、银行间同业拆借利率和债券回购利率等利率的比较与分析,对商业银行票据业务的回报和收益水平进行认识和理解,进而对商业银行如何在业务经营管理中提升票据业务回报收益水平提出对策和建议。

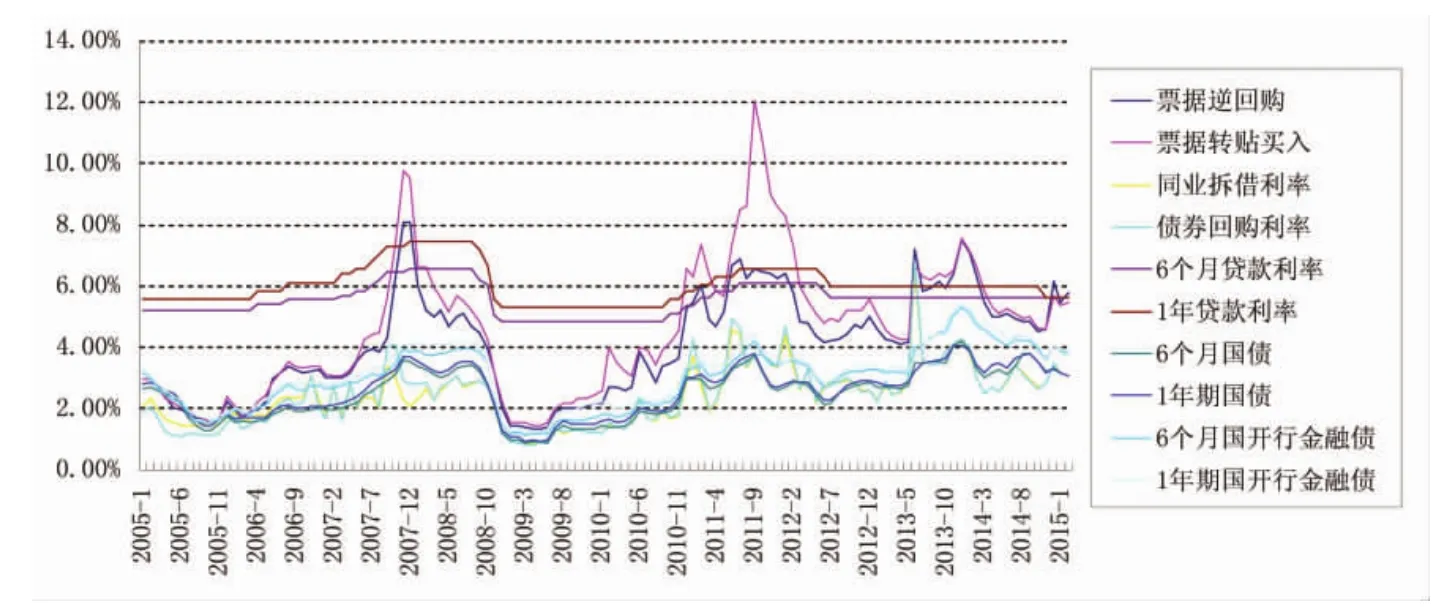

图1 票据利率与相关利率比较

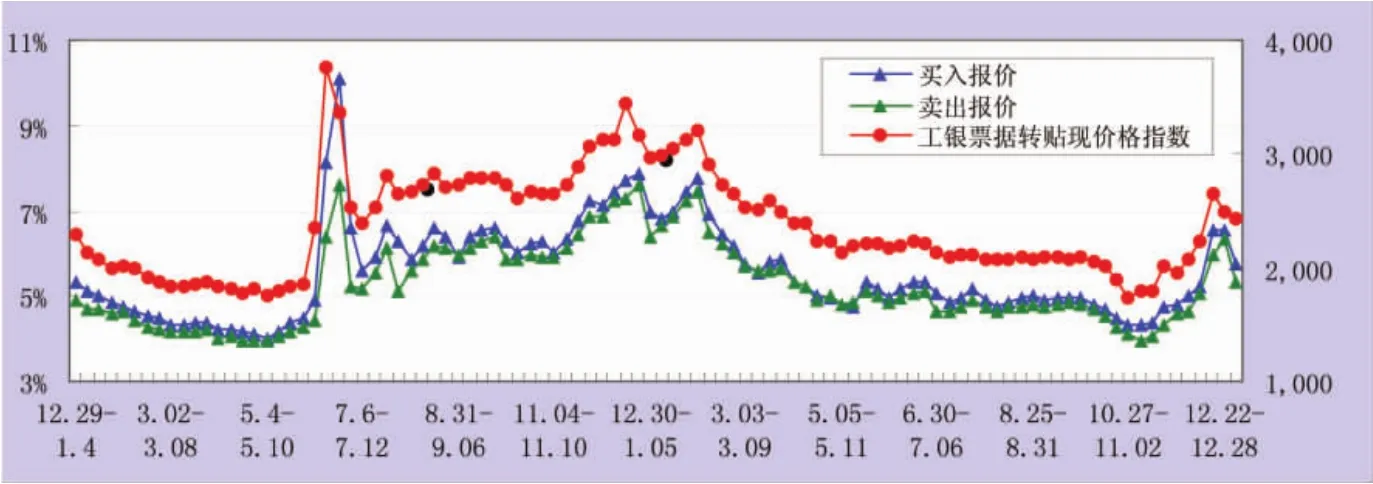

图2 2013-2014年票据转贴现报价情况

图3 2013-2014年票据回购报价情况

一、票据利率相关规律探究

由于现在国内并没有形成全国性的完全统一的票据市场,也没有统一的票据利率报价系统,因此本文主要选取中国票据网报价数据和工银票据价格指数作为票据利率代表。中国票据网2014年报价金额(18.18万亿)约占全国金融机构累计贴现金额(60.7万亿)的30%,单向的票据融入报价金额(11.88万亿)也约占全国金融机构累计贴现金额(60.7万亿)的20%;工银票据价格指数选取票据市场上具有代表性的票据同业机构的业务报价进行了持续跟踪和监测。因此,本文认为两者利率水平在某种程度上能够代表目前票据业界的基本利率水平。

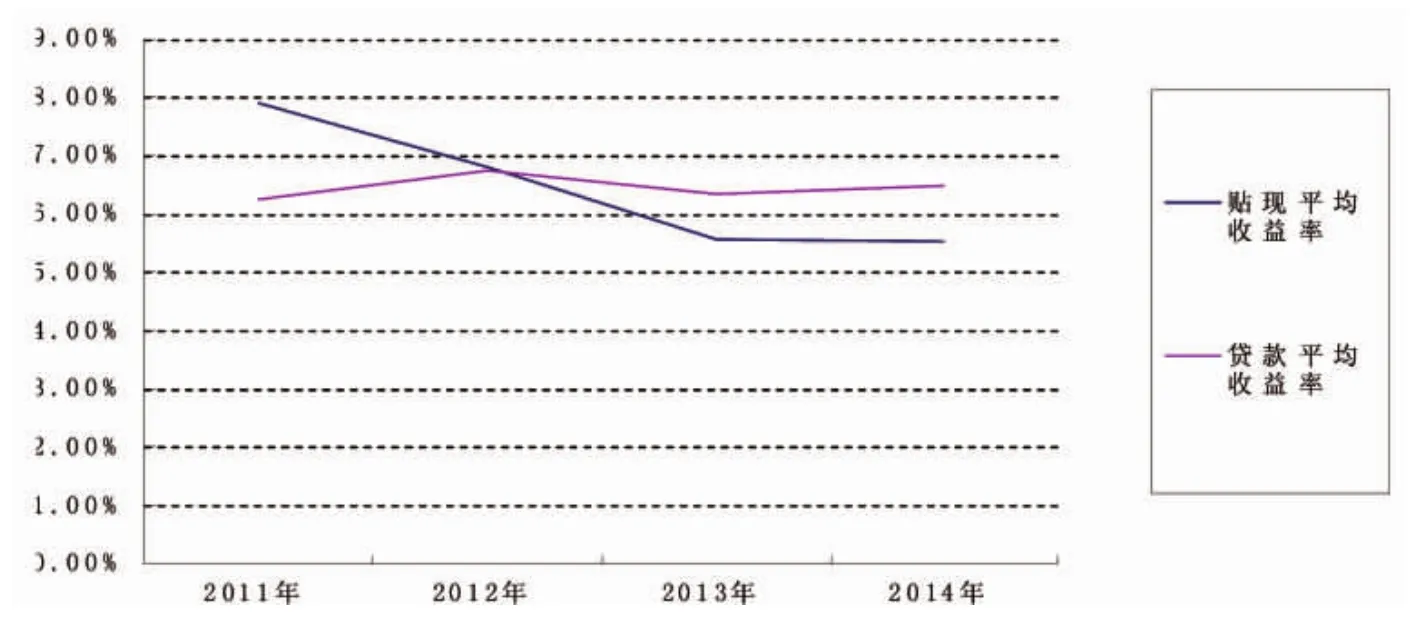

图4 2011-2014年上市银行票据及贷款收益

(一)票据利率与相关利率

本文选取中国票据网逆回购利率和转贴现买入利率分别代表票据回购和票据转贴现利率、银行间同业拆借利率和银行间质押式债券回购利率的加权平均利率以及6个月和1年期的国债和国开行金融债收益率,来对商业银行票据业务的利率和收益水平进行比较和分析(见图1)。

通过对2005年1月-2月期间票据利率与相关利率运行及利率水平比较,我们发现:

1.对于商业银行来说,票据业务与货币市场短期资金业务、债券业务和贷款业务形成梯次有序且相对稳定的资产收益梯队。一般情况下,贷款业务收益率最高,其次是票据业务,再次是国债和金融债等债券业务,最后是短期货币市场资金业务。

2.票据业务作为衔接金融体系与实体经济,且兼具资金和信贷双重属性的货币市场业务,对于实体经济和金融体系的反映尤为敏感。在2008年末和2009年初刺激计划推出且流动性旺盛时,票据利率水平持续低于2%,已接近银行间同业拆借利率和债券回购利率;而在2011年宏观货币政策不断收紧时,票据利率逐级震荡走高,最高利率达到12%,且利率水平持续高于贷款利率。因此,票据业务对于商业银行和金融体系传导货币政策发挥了重要作用,且能够成为经济发展和金融体系的趋势性指标。

3.票据利率与银行间同业拆借利率和债券回购利率等短期货币市场资金利率在运行趋势上的契合程度越来越高,尤其是近几年来,票据业务的资金化趋势愈加明显。票据业务作为短期的货币市场业务产品,成为商业银行短期资产负债配置和调节的重要业务和工具。

4.尽管票据利率水平在理论上应当低于贷款利率水平,但是由于兼具了信贷和资金的双重属性,且票据利率市场化运作较为成熟,在相互影响和商业银行的业务经营下,票据利率能够高于贷款利率水平,成为商业银行提升综合收益和产品贡献的重要途径和抓手。

(二)2014年票据利率

1.票据利率整体下行且利差收窄。中国票据网显示,2014年转贴买卖平均报价利差约为23个BP,2013年约为20个BP,而2012年则为56个BP。2014年,“中国票据网”正逆回购的平均报价利差约为28个BP,而2012年正逆回购的平均利差约为62 个BP(见图2、图3)。

伴随着利率市场化进程的不断加速和票据运作资金化态势的不断显现,各经营机构对票据产品的定位也由单纯的规模调节工具向资产负债管理和盈利创收工具转变。票据市场各经营机构更加注重票据的交易获利的经营理念,票据周转速度加快,激烈的同业竞争也使得近两年来票据转贴现买卖利差和票据回购利差水平不断缩窄,票据整体利差呈现趋势性减小。

2.票据短期运作回报高于长期回报。从中国票据网转贴现买卖和回购报价来看,2012年-2014年,票据正逆回购的平均利差水平约为40个BP,而票据转贴现买卖的平均利差水平约为33个BP,即票据正逆回购报价利差大于票据买卖报价利差。

一般来说,票据买入和卖出受到金融机构规模因素的影响较大,时期也相对较长;而票据回购则受到金融机构资金因素影响较大,时期也相对较短。因此,从这个意义上来说,上述数据反映出票据短期运作的回报要略高于长期运作的回报。

3.票据直贴与转贴空间减小。根据工银票据贴现价格指数和工银票据转贴现价格指数的数据,2012年-2014年,工银票据贴现价格指数的均值分别为6.34%、6.55%和5.87%,而工银票据转贴现价格指数的均值分别为5.47%、5.78%和5.37%,两者的差值分别为87个BP、77个BP 和50个BP。

从2012年至2014年,票据贴现和转贴现间的利差由87个BP减少到50个BP,反映出票据直贴和转贴的空间越来越小,银行间市场的规模和资金状况已借由资金化趋势越来越明显的票据产品和票据运作传导至实体经济,且传导速度呈现不断加快的态势。

(三)上市银行票据利率及收益

在沪深股市上市的16家商业银行(其中国有银行5家、股份制银行8家、城市商业银行3家)作为国内商业银行的代表,其票据业务经营情况和票据利率水平在某种程度上能够代表商业银行在票据业务经营中的收益水平。

2014年末,16家上市银行票据承兑余额合计6.34万亿元,票据贴现余额合计1.28万亿元,分别占全国金融机构票据承兑余额的64.00%和贴现余额的44.29%。

将近几年上市银行在年报中披露的票据贴现收益率和贷款收益率作一比较,我们发现在一定时期上市银行的票据贴现收益率也能够高于其贷款平均收益率(见图4)。而且根据各家商业银行业务经营的不同,其贴现收益率高于贷款收益率的幅度也不尽相同。比如在2011年,某股份制商业银行和某国有银行的票据贴现收益率分别达到9.68%和9.29%,分别高于其贷款收益率368个BP和361个BP,反映出在业务经营管理方向和策略正确的情况下,票据业务对商业银行利润贡献的巨大潜力和运作空间。

二、提高票据业务回报水平的对策和建议

通过前述研究分析,我们可以看到,票据业务作为短期的货币市场业务,其收益水平显著高于其他货币市场业务品种。同时,在资产配置和经营管理方向和策略正确的情况下,票据业务的收益也能够高于贷款等业务品种。因此,商业银行能够通过不断提升经营管理水平和创新运作方式等途径,充分挖掘票据这一衔接金融体系和实体经济的短期业务产品的潜力,进一步提升票据业务回报和收益,更好地应对利率市场化进程的演进,在支持实体经济尤其是中小经济发展的同时拓宽收益渠道,打造新的利润增长点,也为其他业务品种应对利率市场化的挑战提供经验借鉴。

在当前票据市场参与主体逐步增加,客户需求多层次变化,以及对票据业务的经营要求不断提升的情况下,商业银行需要不断提升业务经营管理能力,以全方位、综合化的创新思维,在差异化、资金化、电子化和票源、资源、管理等要素上深入思考,在经济发展的新常态下,发挥票据业务更大的作用。

(一)立足票据产品链和基础票源,提高综合回报

应当以综合化的视角立足票据业务全产品链,并且改变部分商业银行过度关注票据转贴现和回购环节的经营习惯,从票源出发,重视票据前端环节,奠定票据业务发展和票据业务回报的根基。

在目前的票据链条中,处于前端的承兑和直贴环节面对的是广大的中小企业客户,既是服务实体经济最直接的环节,同时也是票据业务链条上利差最大、利润最丰厚的部分。因此,商业银行在提升票据业务回报时应当以长远的眼光,通过畅通票据承兑、直贴和票据二级市场交易之间的衔接渠道,形成一二级市场联动,并且通过明确自身的定位和服务对象,以专业优势和对经济、企业及客户的了解,强化前端市场拓展,培育票源基础。

此外,商业银行在票据业务经营中,可以通过针对不同目标客户采取一揽子的票据解决方案,运用类似“票据池”业务的运作模式,将票据业务的各个环节与企业客户和供应链的各个环节相衔接,或者与金融机构客户和业务运作的各个环节相衔接,将综合性票据业务嵌入到日常的经营活动中,形成持续稳定的业务回报。

(二)立足票据资金化和业务运作,提高经营回报

一是提升票据资产经营回报水平。可以通过电票与纸票、长票与短票、大票与小票、银票与商票等之间进行置换和组合;也可以针对国股与中小行承兑、大行与小行承兑、发达地区银行与欠发达地区银行承兑等进行周转配置;还可以针对一手交易、二手交易、三手交易、多次交易和直接对手或间接对手等交易对手的信用状况、授信情况等进行经营。

二是提升票据负债经营回报水平。负债经营存在主动负债经营或上级行配置资金等被动负债经营,不同的负债方式具有不同的经营理念、方式和技巧,可以根据实际情况采取通过不同期限、不同金额、不同利率、不同负债渠道等来实现负债的最优配置。

三是提升再贴现业务经营回报水平。商业银行在发展票据业务时,应当根据国家经济发展和产业支持政策及要求,注重对关系国计民生的重要产业、行业和企业的支持,加大对具有战略意义的先进制造业及三农和小微企业等的支持,提高再贴现比例,降低资金成本,提高经营效率,在支持实体经济的同时,也获得宏观政策对于商业银行业务经营的支持。

(三)向创新票据经营模式和业务产品要效益

一是在符合产业引导的情况下,支持企业加快商业承兑汇票的发展,可以通过信誉良好的大型企业进行试点,逐步完善商业承兑汇票评级体系和发行机制,进而向更大范围进行推广。通过调整银行承兑汇票和商业承兑汇票的比例和结构,拓展企业直接融资途径和扩大企业直接融资规模。在商业承兑汇票发展的同时,依托票源规模的扩大和各中间环节的服务获取收益。通过票据业务为抓手,找到商业银行适应直接融资发展趋势的途径。

二是通过互联网、银行和企业的连接,利用互联网的大数据和广泛性优势,商业银行的集中、专业和风险管理优势,以信息类、交易类、操作类等服务模式为基础,通过专业化或综合化的票据增值服务,拓展票据业务的盈利空间。

三是加快电子票据及纸质票据电子化发展,一方面通过实物向电子化转变提高票据市场交易效率,降低票据实物操作过程中所产生的成本,提高回报率;另一方面通过票据的电子化,进而向票据的规范化和标准化发展,为后期互联网和信息化时代票据资产的发展和票据产品的创新提供广阔的发展空间。

四是推动票据资产管理业务发展,将票据理财和票据资产证券化等业务作为未来跨市场投资运作的主要模式,同时形成票据资产托管业务、电子票据业务、票据衍生产品和服务型业务多点开花的发展局面,从而全面提升票据资产管理业务对经济和商业银行的有益作用。

五是探索票据衍生产品发展。商业银行可以通过票据期权等衍生品的创新掌握未来信贷规模调节的主动性、对冲利率波动风险,而且还可以通过期权、衍生品买卖实现中间业务收入。更多的市场投资主体也可以通过衍生品的交易实现交易获利和风险对冲。在以票据衍生产品增强票据市场活力和促进票据市场繁荣的同时,也为经济和商业银行自身业务经营拓展了空间。

(四)向抓管理和提升服务水平要效益

一是加强管理和风险防范,防止蚕食票据经营成果。在经济“新常态”下,伴随经济结构调整和产业升级进程的推进,加强对相关行业、企业和交易对手的票据业务信用风险管理;在利率市场化和业务资金化趋势下,加强对票据市场及相关短期货币市场等的利率跟踪分析与走势研判,强化票据业务市场风险管理;在票据资产和运作规模持续增长以及市场活力不断增强的情况下,加强对票据业务各环节和内外部形势的理解,强化票据业务操作风险管理;在经营发展和资本回报压力不断增加,票据业务创新动力不断增强,以及外部监管日趋严格的形势下,完善票据业务创新过程中的风险识别、控制及处理机制,强化票据业务合规风险管理。

二是提高服务水平和效率,提质增效,提高回报。商业银行在票据业务经营中,要注重服务上层次、上水平,深化服务企业客户和金融机构客户,减少环节,提高效率。注重客户的个性化需求,深入了解经营情况和发展要求,提供针对性强的产品支持、业务支持、智力支持和服务支持;注重票据业务经营重点的差异化,避免单纯的资金和规模的价格竞争,保障业务可持续发展;注重票据经营的品牌价值和口碑塑造,通过富有延续性的高质量的服务,提高客户忠诚度和利润贡献度。

栏目主持:张奕

STUDYING THE LAW OF INTEREST RATE OF BILLS IMPROVING THE OPERATION LEVEL OF BILLS