低碳经济背景下煤炭企业财务风险研究

2015-12-02赵璐

赵 璐

(兰州财经大学 长青学院,甘肃 兰州 730020)

可持续发展理念引导低碳经济,通过创新技术与改革制度,利用产业转型和挖掘新能源等多种方法,将消耗量高的能源尽量减少,将温室气体的排放量降到最低,这样,就有利于实现经济社会与生态环境双赢的良好局面。

一、煤炭企业在低碳经济环境下可能存在的财务风险

(一)筹资决策风险

筹资活动作为企业运营活动的最开始的部分,它所带动的财务风险就是筹资风险。企业在筹资之后不能按照曾经的目标获得资金的使用效益,没法满足出资者预期的结果和实现企业的目标,尤其是在低碳经济的背景下,企业间竞争激烈,管理措施设置不当以及目标不明确都有可能造成决策的失误,这样,给筹集资金使用效益增加了很大的不确定性。低碳经济背景下,筹资风险的产生是因为政策的变化、资源枯竭等现实要求煤炭企业筹资的环境、用途及数量方面的变化。

(二)投资回报风险

企业投资活动的目的是资本的增值与保值,它追求的是企业本身的利益。投资风险是企业在投资活动时引起的财务风险,它反映出投资者投资的过程中预期的收益不能被带来的可能性。预期收益和预期风险的关系呈正相关,即预期的收益大,投资的风险就大。低碳经济背景下,投资风险的产生是因为煤炭业低碳化的现实趋势所引起的煤炭企业在投资的过程中因为项目的投资不科学,投资的额度不合理等方面而产生变化。

(三)资金运营风险

流动资金作为投放于流动资产上的资金,通过投入和回笼不断循环的过程来运营资金。流动资金的回笼有从成品资金到结算资金,然后从结算资金到货币资金的这两个过程,因为不能确定金额的大小和时间的长短,企业流动资金在这个转化的过程中就有了回收的风险。在企业正常运营的状况下,一旦出现流动资金的管理和使用不当的情况,由于不能按期偿还债务,会造成企业流动资金运营的风险。

二、低碳经济背景下煤炭企业实例分析

(一)构建煤炭企业财务风险研究指标体系

煤炭企业的财务风险研究首先要建立客观合理适用于煤炭企业的指标体系,只有建立适用于煤炭企业的财务风险指标体系,才能对该行业的财务风险做出相对合理的评估。所以,在建立煤炭企业的财务风险指标体系时要遵循一定的原则,即可行性、完备性、层次性以及独立性原则。因此,本文尝试从企业的偿债能力、营运能力、现金流量能力等几个方面出发,选择合适的能力指标,构建指标体系。

(二)因子分析法

目前有很多种权数确定的方法,如专家意见法、因子分析法、模糊分析法、主成份分析法等,各个方法各有利弊。结合本文中财务风险评价的实际特点,本文认为客观赋权法中的因子分析法较为合适。因子分析的优势是:首先,因子变量的数量比起原来的指标变量的数量少了许多,这样就使得分析中的计算工作量有了最大程度的减少;其次,原始变量信息被重新排列组合以后变成了因子变量,这样,原有变量大部分的信息能够被它很明显反映出来;最后,因子变量之间线性相关关系几乎没有,变量的分析就变的十分方便。

1.样本和变量的数据选取

本文选择了20家煤炭行业上市公司作为样本,它们的财务数据都是相对比较完整的,研究对象就是2011—2013年的年报合并报表的13个指标的财务数据,财务数据的来源为各公司公开披露的各年年报。样本公司有靖远煤电、大同煤业、国投新集、中国神华、昊华能源、潞安环能、盘江股份、兰花科创、平煤股份、山煤国际、兖州煤业、开滦股份、恒源煤电、阳泉煤业、安源煤业、中煤能源、郑州煤电、上海能源、永泰能源、金瑞矿业。这13个指标分别是速动比率、长期资产适合率、现金负债率、固定资产现金周转率、总资产周转率、净资产周转率、每股收益、每股经营现金流量净额、总资产净利率、经营现金流量比、净资产周转率、主营业务贡献率、营业收入增长率、总资产增长率,如表1所示。

2.特征值及方差贡献率及公因子数的确定

表2,是因子分析的主成分列表,表中列出了所有的主成分,其中,初始特征值栏给出初始的样本相关系数矩阵或协方差阵的特征根,用于确定哪些因子应该被提取,共有4项:合计列为各因子对应的特征根,在这个实证分析中共有4个因子相应的特征根大于1,因此可以提取4个公因子;方差%是各个因子的方差贡献率;累积%是各个因子的累积方差贡献率。从表2可以看出4个公共因子的累积贡献率达73.867%,可以认为这4个因子基本反映了原变量的大部分信息。最后一栏的方差贡献结果是提取出来的公因子经过旋转后的结果。可以看出,由于经过了旋转,4个因子的方差贡献率已经有了变化,但是它们总的累积方差贡献率并没有作任何的改变。

表1 财务风险评价指标体系

表2 解释的总方差

图1是本文因子的碎石图,是根据特征根从大到小依次的排列出来的。在图中,纵坐标代表特征根,横坐标代表因子的顺序。我们可以看出来,最前面的4个因子的特征根相对是比较高的,所以它连接出的折线比较陡峭,而从第4个开始,后面的特征根逐渐变的低了,连接出来的折线也相对之前平缓许多,这就说明了提取的这4个因子是比较恰当的。

图1 因子碎石图

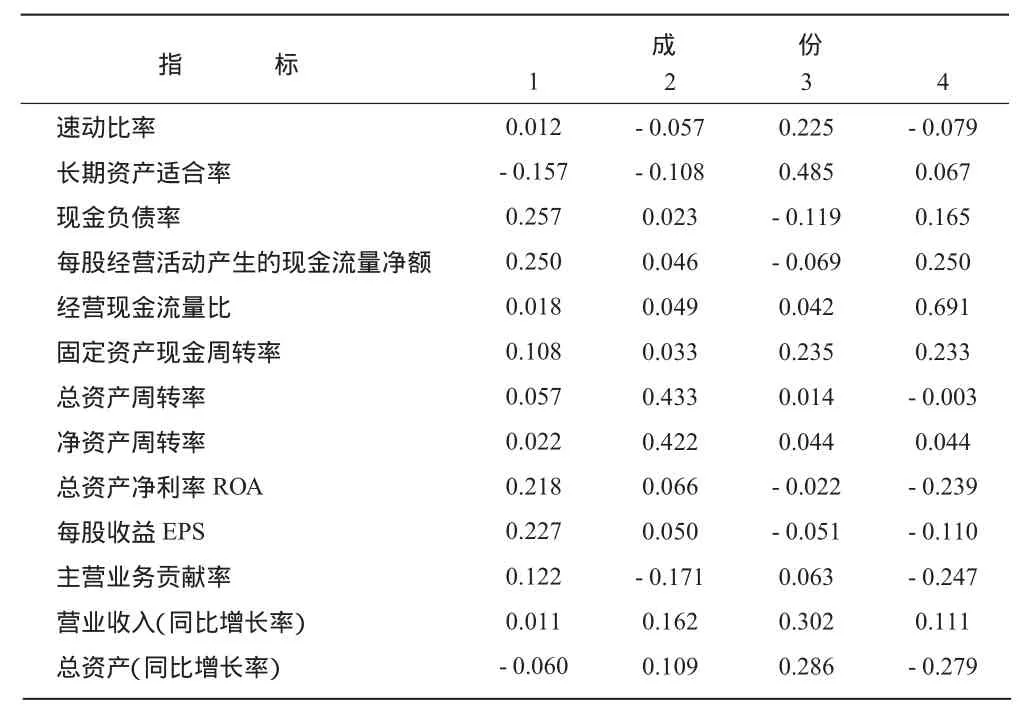

3.公因子命名

从表3可以看出:主因子F1在现金负债率和每股经营活动产生的现金流量净额以及每股收益这三个指标载荷比较大,我们可以叫做收益负债能力因子。主因子F2在总资产周转率和净资产周转率这两个的载荷比较大,我们可以叫做营运能力因子。主因子F3在营业收入同比增长率和总资产同比增长率这两个指标的载荷比较大,所以我们叫做发展能力因子。主因子F4在经营现金流量比和每股经营现金流这两个指标上的载荷比较大,所以我们叫做现金能力因子。

表3 旋转成份矩阵a

4.因子成份得分计算

由表4的因子得分系数矩阵可以计算每个因子的得分:

表4 因子得分系数矩阵

以各因子的方差贡献率为权重,计算四个主因子的综合得分:

通过以提取的各公共因子的方差贡献率占提取公共因子的总方差贡献率的比重作为权重,构建煤炭企业财务风险因子分析评价模型为:

这里,EI代表该公司财务风险的综合评价指数,把各年每个样本主成分得分带到当年分析评价模型中,就可以得到各年每个样本的综合评价指数(计算省略)。

(三)实例结果分析

通过对这20家煤炭行业上市公司的综合分析,我们通过已建立的评价模型代入各公司数据得到的评价得分指数作为参考标准来分析煤炭企业的财务风险。得分越高,说明企业业绩越好;得分越低,则说明企业业绩相对较差。我们发现中国神华和兖州煤业在三年的财务评价指标中综合得分均为正值(分别为 0.851 293、0.737 741、0.372 647和 0.990 701、0.042 665、0.244 792)且得分较高。分析这两家公司的综合得分,中国神华的收益偿债能力因子得分在三年间的数据远高于其他公司,这说明企业的收益和偿债能力的上升有利于企业业绩的迅速提高,兖州煤业的现金能力因子和它的发展能力因子的得分都比其它公司高很多。这两家公司业绩之所以位居前列,一家是由于收益偿债能力强,另一家是由于现金能力和发展能力强。国投新集由于四个权重较大的因子得分均较低(三年均为负值),因此在财务风险评价中列为风险较高的企业,通过因子分析我们明确了影响企业财务业绩的主要因子,对我们分析各个公司的财务业绩差异的原因有很大的帮助。

三、低碳经济背景下煤炭企业财务风险防范措施

(一)财务管理策略方面的防范措施

针对本文选取的20个样本企业的研究结果来看,企业应该建立适当的财务风险预警系统,因为企业的财务风险与其经营活动、企业规模、滚利制度的完善程度等有着直接的关系,因此,企业应建立较为敏感、关联以及可操作性的行业指标,然后用指标的基础数据健全企业的财务风险分析和风险报告,以保证能够及时准确地发现企业存在的财务问题,并制定相应的决策;资金的有效管理要建立在财务公司的基础上,企业利用财务公司能够促进企业资金的集约化管理,还能够为企业聚集闲散资金,提高资金的利用率,节约利息的支出,这样就可以将企业的财务风险降低,有利于企业产业结构的优化,从整体上将煤炭企业的市场竞争力提升;当然,企业筹资的方式也可以调整,金融市场的不断壮大,使得企业筹资的渠道增多,企业可以依据自己实际的情况从众多渠道中合理选择适合自己的筹资方式,通过调整权益资金和负债资金有效的调整企业的资产负债率,从而提高企业应对财务管理环境变化的能力。

(二)制度方面的防范措施

应对财务风险时,首先,企业一定要加强制度方面的建立,使得企业的财务管理体系可以更加完整,企业在完善财务管理制度之前要做好各个方面的准备,对企业的业务过程进行梳理总结,在此基础上对企业现有的内部控制制度进行补充和完善,这样,企业的内部财务控制制度将会更加系统和完善;其次,企业的每个员工都有责任进行风险的排查与防范,以此来确保自己工作的步骤尽可能的不出现较大的纰漏,从而诱发更大范围的财务风险;最后,企业财务决策水平需要更好的提高,科学化的决策可以更好的减少、降低财务风险,为了防止财务风险,企业必须使用科学的决策,在决策前,要尽量考虑到所有影响决策的因素,对各种制定好的可行性方案进行认真分析,从中选择最优的适用于本企业的决策,即为科学有效的财务决策。

(三)其他方面的防范措施

加强管理方面和制度方面的措施后,也要加强企业财务人员的素质水平,因为人员的素质对部门工作能力的影响很大,因此要求部门工作效率的前提就是一定要提高财务人员的素质水平,企业可以通过一定培训以及各个财务部门人员的交流来实现,员工可以通过相互之间交流,了解一些比较好的东西,从而充实自己,实现大家共同进步。同时,企业也可以建立这一方面的奖惩机制,鼓励相关人员,促使他们更好的工作。

[1]黄蕴洁,刘建秋.科技型中小企业财务风险评价探析[J].财经问题研究,2009(6).

[2]周平.灰色系统理论下上市公司财务风险评价[J].财会通讯,2010(4).

[3]李兴尧,钱琴.基于因子分析模型的上市公司财务风险评价[J].会计之友,2011(3).

[4]曹振江.国有大型煤炭企业财务风险研究[J].会计之友,2011(3).

[5]任慧芬.煤炭行业财务风险预警指标体系[J].会计之友,2011(8).

[6]李永清.浅谈煤炭企业财务风险防范[J].煤炭经济管理新论,2010(10).

[7]毋建冰.煤炭企业财务风险防范措施[J].会计审计,2013(2).

[8]赵福宝.浅谈煤炭企业财务风险防范[J].财经界,2014(11).

[9]宗云峰.煤炭企业发展低碳经济探讨[J].煤炭工程,2011(1).

[10]马岩,鲁江.我国煤炭行业低碳经济发展模式研究[J].中国矿业,2011(5).