纺织行业股利分配政策与公司价值的实证研究——以纺织服装业上市公司的经验数据为例

2015-11-29董继华

严 莎,董继华

纺织行业股利分配政策与公司价值的实证研究——以纺织服装业上市公司的经验数据为例

严 莎,董继华*

(武汉纺织大学 经济学院,湖北 武汉 430200)

以2009-2013年发放股利的纺织服装业数据为样本,实证研究纺织服装企业中股利政策对公司价值的影响。结果表明在纺织服装企业中,每股股利与公司价值成正比,且通过了显著性检验,而股利支付率与公司价值成反比,没有通过检验。同时,相对于股权制衡低的企业,在股利制衡高的企业中,股利政策对公司价值的影响更加显著。

公司价值;现金股利;股利支付率;每股股利

股利分配政策是以企业价值最大化为目标,涉及到是否分配股利,股利分配多少,以及以何种方式来分配股利,是上市公司财务管理的战略之一。其不仅关系到上市公司自我价值的实现、股东的经济利益的提高、还可以促进中国证券市场的规范和完善。然而随着学术界对两者关系研究的增加,股利政策与公司价值的关系变得更加扑簌迷离。其次我国的纺织业历史悠久,是我国出口创汇的支柱产业之一,然而我国纺织企业大多数都是中小企业,对股利分配的意识薄弱,其股利分配政策没有正式的规定,股利分配方案经常修改,使得企业管理者无所适从。在纺织服装业中股利分配政策是否影响着公司价值,他们之间又是什么样的关系呢?针对这些问题,本文基于前人的研究,针对纺织服装这一特殊的行业的上市公司,探索现金股利与公司价值之间的关系,并对其中的结论进行分析。

1 文献综述

对股权政策和公司价值关系的研究最早来自于美国经济学家米勒(Miller)和莫迪格莱尼(Modigliani)的MM理论,该理论认为股利政策仅与公司的价值无关,公司价值仅取决于其投资决策。由于公司的投资决策和股利决策的相互独立,股利支付引起的公司价值的变化可以用其它融资方式来抵消。所以,股利政策与公司的价值不存在相关关系。但这一理论是建立在完全市场理论的假设之上的。在现实中这种完全的市场是不存在的,由此引出了一系列股权政策与公司价值相关理论的研究,包括Williams(1938),Lintner(1956),Walter(1956 )和Gordon(1959)的“在手之鸟” 理论认为相对于留存收益,股利收益再投资所带来的资本利得更可靠,因此随着公司支付率提高,股票价格就会上涨,从而公司价值也随之上升。股利信号理论认为由于管理当局与企业外部投资者之间的信息不对称,使得管理当局比企业外部投资者拥有更多的有关企业发展现状方面的内部信息,而通过股利分配,管理当局可以向外界传递其掌握的内部信息,从而刺激公司股票的需求,提高公司的价值。法拉和塞尔文(Farrar &Selwyn,1967)提出所得税率差异理论认为如果股利的税率大于资本利得税率,投资者因此会对高股利收益率股票要求较高的必要报酬率,为了使公司价值达到最大,资金成本降到最低,企业应当采取低股利政策 。

国内关于股权政策与公司价值的研究也很多,具体分为三类:股权政策与公司价值相正相关,负相关,无关。(1)何涛和陈晓[1](2002)在《现金股利能否提高企业的市场价值--1997-1999年上市公司会计年度报告期间的实证分析》一文中得出结论,“纯”现金股利信息(没有送股、配股等方案)对股票的超额回报没有显著影响,不能显著提高企业的市价值。(2)赵春光,于东智[2](2000)利用 1998 年发放现金股利的公司为样本,通过T 检验方法来研究公司价值与每股现金股利的相关程度,得出了现金股利与公司价值成正比,即股利金额越大,公司价值越高。张鸣和朱光龙[3]在《上市公司现金股利理论分析和数据检验》中指出公司股价和现金股利存在着正相关的关系,股价的提高则可促进公司价值的提高。(3)杨汉明[4](2008)在《现金股利与企业价值的实证研究-基于A股市场股权结构分析》一文中。运用二阶段最小乘法分析了我国特有的股权下现金股利与公司价值之间的关系,得出的结论为,现金股利支付率与公司价值负相关。

2 实证研究

2.1 样本的选取和数据来源

本文以2009-2013年上海证卷交易所和深圳证券交易所上市的所有纺织服装企业作为样本,为了增加样本的可比性,本文对样本进行了如下处理:(1)剔除ST,PT的上市公司;(2)去掉同时发行B股的上市公司;(3)本文以年度报告为基础,利用年度财务会计资料来研究企业价值与股利政策之间的关系。(4)去掉中期分配股利的公司。共获得样本241个。所有数据来自resset数据库,所有计算采用spass13.0和excel软件来完成。

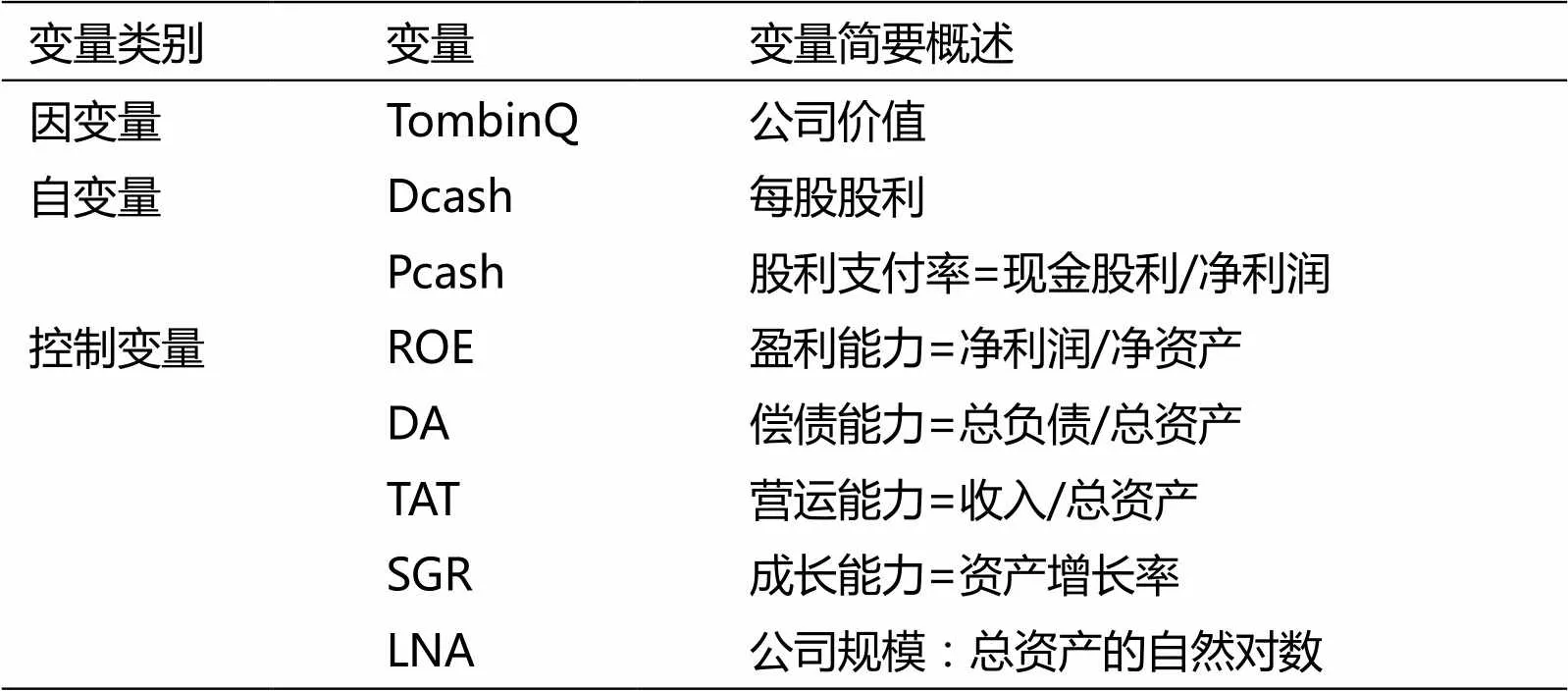

变量定义见表1。

表1 相关变量的说明

2.2 研究假设与模型设计

2.2.1 研究假设

假设1:每股现金股利与企业价值正相关。

在现实的资本市场上,股利无关论的基本假设是不能满足的。股利无关论是在一种理想状态下的理论,因此,在现实的资本市场上股利政策与企业价值是相关的。根据股利信号传递理论:企业的经营状况和盈利能力的信息可以通过股利传递给投资者:高现金股利将被投资者理解成公司业绩好,现金充足,反之低股利可能传递给投资者有关公司的负面信息。根据股利传递的信息,投资者作出投资决策,高股利的公司将会迎来更多投资者的投资,股价上涨,公司价值也随之提升。同时根据代理理论,股利的支付可以减少公司的现金流从而防止管理层滥用职权,另一方面股利的发放使得企业不得不从外部筹资来获得自身的进一步发展,由此引入的新的债权人和新的投资者使得管理层的行为受到了更多的监督和约束,减少代理成本,企业价值将得到提升。

根据以上分析,本文提出假设1,即每股现金股利与企业价值正相关。

假设2:纺织服装业中,相对于股权制衡度低的企业,股权制衡度高的企业中股利支付率与公司价值的相关性更加显著。

由于中国资本市场的不完全,一股独大的情况较为普遍,大股东常常会为了自身利益而转移公司的利润,使得股利支付率的提高并不完全是因为提高公司的价值[5-6]。同时我国纺织服装业尚处于发展的初级阶段主要以中小企业为主,股利支付率的提高将会加大其融资成本错过投资机会,减少公司价值[7]。因此本文得出结论,在纺织服装业中,股利支付率的提高不一定能增加公司价值。且相对于股权制衡度较低的企业,在股权制衡度较高的企业中,股利支付率与公司价值的相关关系要更加显著。因此本文提出假设2。

2.2.2 模型设计

针对以上假设本文选用一下模型

模型一:公司价值与每股股利的关系

模型二:公司价值与股利支付率的关系

3 实证结果分析

3.1 描述性统计

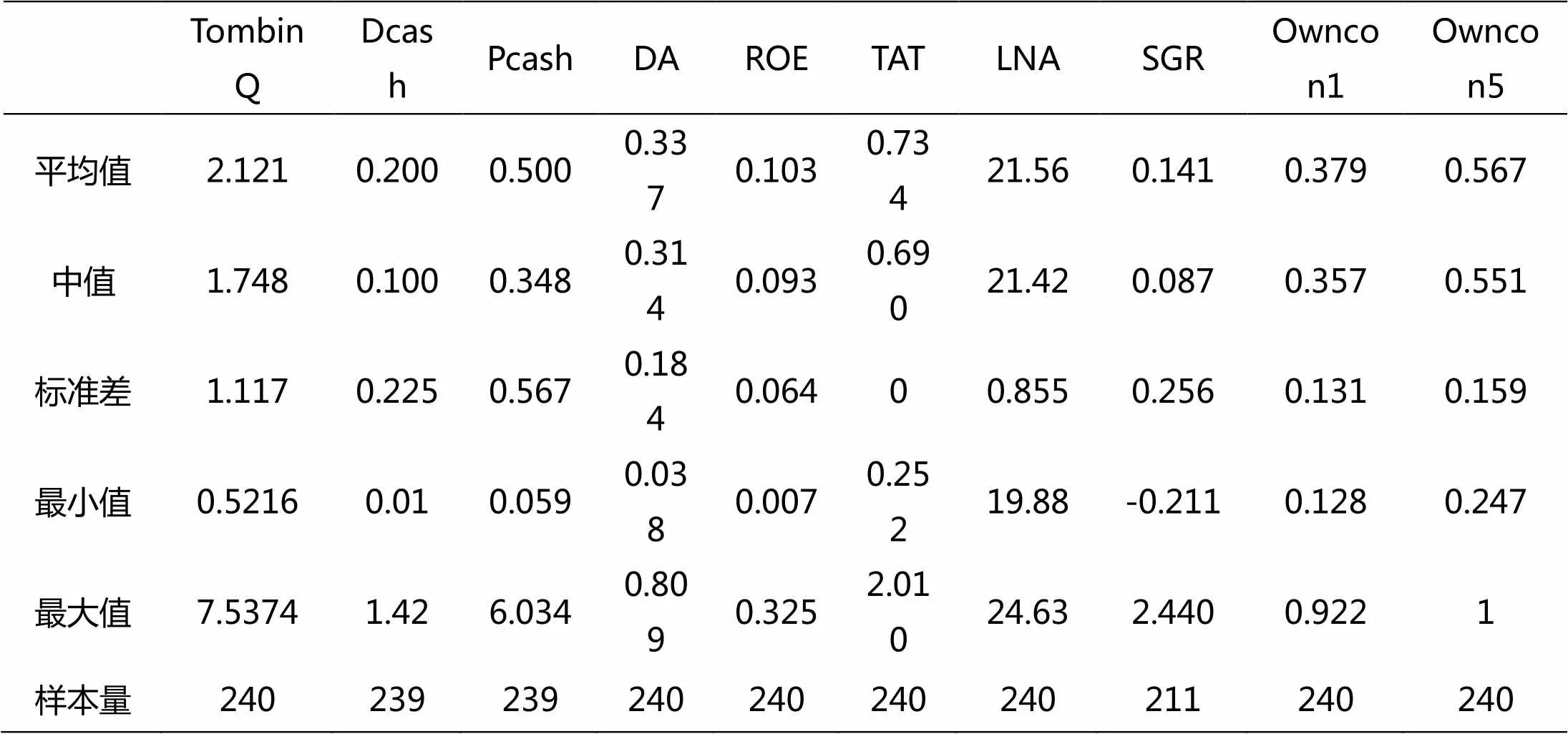

表2 企业价值及相关变量的描述性统计分析

表2中列示出了企业价值,每股股利,股利支付率等相关因素的平均值,中值,标准差,最大值与最小值。从表2我们得知纺织服装企业的平均价值为2.12,平均来看,纺织服装企业支付股利中每股股利的平均值仅为0.2003。虽然股利支付率的平均值达到了50%,但从股利支付率的标准差0.5667来看,不同企业的股利支付率有较大的区别,股利支付高的达到6.0337,而支付低的仅为0.0594。企业的盈利能力仅在10%左右,说明我国纺织服装业的获利能力尚处于低级阶段。比较第一大股东与前五大股东的持股均值,我们得知纺织服装业的股权过于集中,第一大股东的持股均值达到了30%,前五大股东的持股均值超过了50%,持股比例的集中会使得大股东对公司利润进行操纵,从而影响其价值的实现。

3.2 相关性分析

本文对所有样本企业中的241个数据,运用eviews6.0软件进行相关分析。从分析结果中我们得知,公司价值与公司规模,净资产收益率在0.05的水平上正相关,与公司规模负相关且在0.05的水平上通过了显著性检验,这说明了规模的增加会减小企业的价值,进一步说明了我国纺织服装业尚处于发展的萌芽期,盲目的增加企业规模反而会使其价值降低。现在我们将研究重点放在公司价值与股利政策的相关性中,从分析结果中我们得知公司价值在0.05的水平上与每股股利是正相关的,即随着每股股利的增加,公司价值也相应的提高,与我们的假设一是一致的。然而公司价值与股利支付率是负相关的,且这种相关性没有通过显著性检验,即伴随着股利支付率的提高,公司价值不升反降,这与我们的假设2预期的结论是一致的。由于纺织服装这一特殊行业的企业规模普遍偏小获利能力不强,同时股权又高度集中,使得股利支付率的提高并不能带来其价值的提升。由此我们可以推测在我国纺织服装上市公司中,提高股利支付率有可能会损害了企业价值。这与詹森和麦克林意义上的代理成本理论是相悖的。

3.3 回归分析

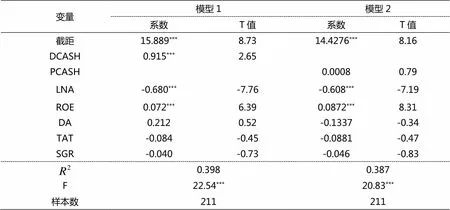

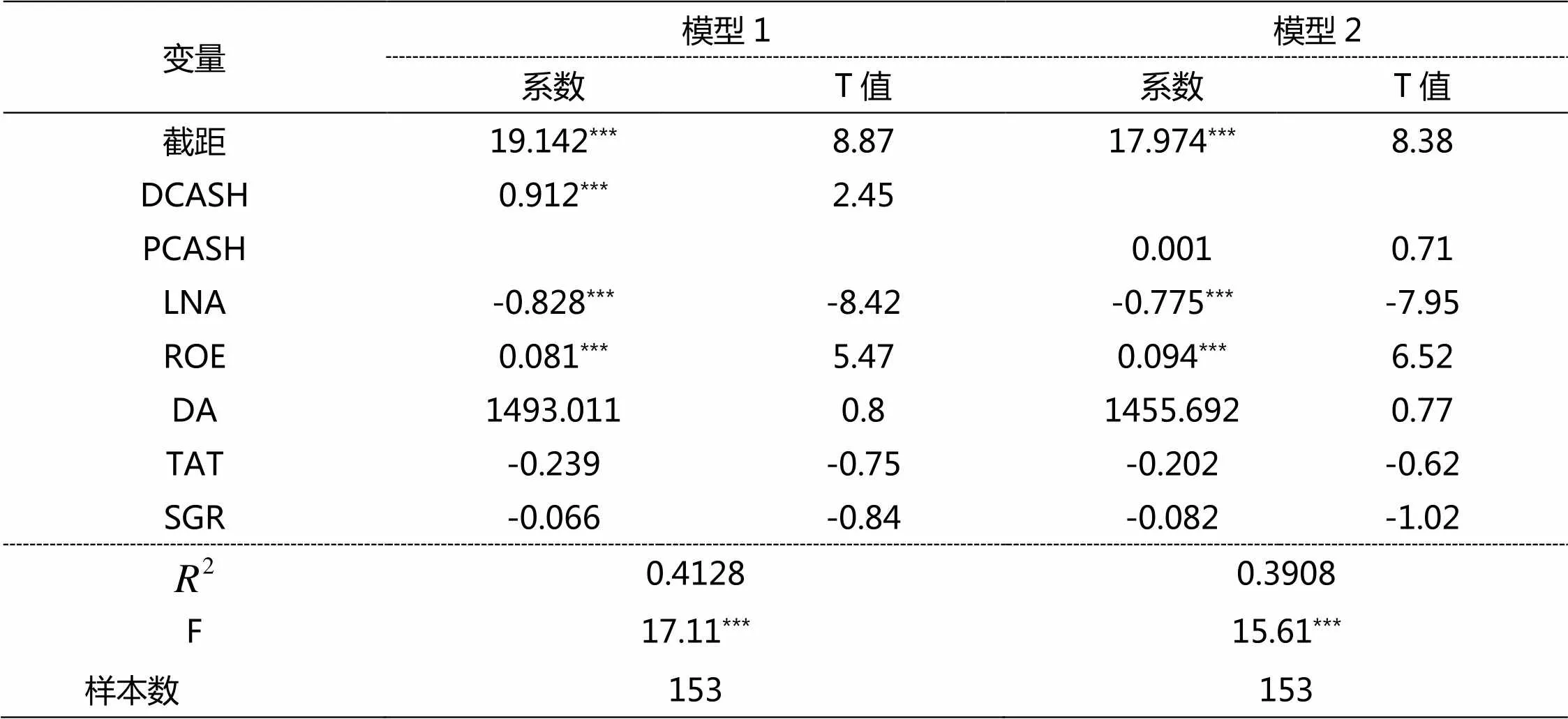

本文以企业价值为因变量,自变量分别选取每股股利和股利支付率,对总样本241家纺织服装企业进行回归分析,分析结果见表3。

表3 企业价值与相应变量的回归分析

注释:“***” ,“**” ,“*”分别表示在1%,5%,10%的水平下显著。

3.4 分类回归

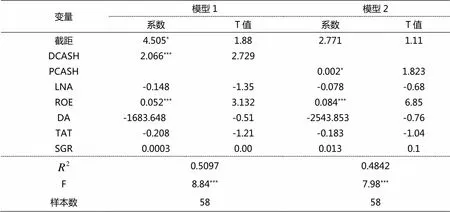

同样的以TOMBINQ为因变量,分别以每股股利和股利支付率为自变量,将样本按照股权制衡度高低分为两类。其中股权制衡系数(CN)定义为第二到第五位股东累计持股之和与第一位股东持股比例的比值,比值高于平均值的说明了其他4位股东对第一位股东的制衡作用较大,其会对第一大股东的行为起到监视和约束的作用,因此本文将其定义为股权制衡较高的企业,反之,将比值小于平均值的企业定义为股权制衡较低的企业。回归结果如表4,表5所示。

表4 制衡度高的企业中,企业价值和相关变量的回归分析

注释:“***” ,“**” ,“*”分别表示在1%,5%,10%的水平下显著

表5 制衡度低的企业中企业价值和相关变量的回归分析

注释:“***” ,“**” ,“*”分别表示在1%,5%,10%的水平下显著

4 结论

(1)在纺织服装上市企业中,公司的每股股利与企业价值成正比,股利支付率与企业价值成反比且不显著。首先根据“在手只鸟”理论,“代理成本”理论,以及“信号传递”理论,一公司的股利政策与其价值是密切相关的,股利发放的提高可以,可以减少代理成本,向市场传递出公司利好的消息从而引起公司的股价变化,提高公司价值。然而我国的资本市场发展还不够成熟,很多企业都是由国有制改组而来,存在着一股独大的现象,大股东常常会出于自身利益的考虑从而操纵利润,影响股利政策和公司价值的关系。其次是我国资本市场上投机的行为较多,大家真正关心的并不一定是公司的价值。所以支付率的提高即使向市场传达的是公司的利好消息,也并不一定会引起公司的股价上涨,公司价值提高。再次我国的纺织服装企业都以中小企业为主,尚处于发展阶段即使由于迫于政府和大股东的压力分配股利,使得每股股利与公司价值正相关,但是股利支付率的提高引起成本的增加可能远远大于利润的提高,并不能带来公司价值的提升。由此,可以认为:在制定股利政策前,企业考虑的是增加企业价值,然而在企业实际运作中,企业价值却减少了,因此,企业应从全局出发制定股利支付政策,减少上市公司超能力派现的现象。

(2)相对于股权制衡较低的企业,制衡度高的企业中股利政策对公司价值得影响更加显著。股权制衡度低,意味着企业股权集中度较高,与第一股东抗衡的力量太过薄弱,因此第一大股东可能会出于自身利益的来对企业利润进行挖掘,发放更多的现金股利,从而达到转移公司的资金的目的,从而影响了股利支付率与公司价值的关系。而在制衡度高的企业中,第一大股东的行为往往受到其他与之抗衡企业的监督和约束,使得其不能为所欲为的转移企业利润。因此在股权制衡较高的企业中,股利政策对公司价值的影响更加显著。

参考文献:

[1] 何涛,陈晓.现金股利能否提高企业的市场价值--1997-1999年上市公司会计年度报告期间的实证分析[J].金融研究,2002,(8):26-29.

[2] 赵春光,于东智.现金股利、股利稳定性、公司价值──来自我国证券市场的实证证据[J].山东工商学院学报,2000,(1):10-11.

[3] 张鸣,朱光龙.上市公司现金股利理论分析和数据检验[J].上海财经大学学报,2002,4(5):23-33

[4] 杨汉明.现金股利与企业价值的实证研究——基于A股市场股权结构的分析[J].统计研究,2008,25(8):65-68.

[5] 杨汉明.股权集中度、现金股利与企业价值的实证分析[J].财贸经济,2008,(8):67-69.

[6] 吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999,(12):31-33.

The Empirical Study of the Company’s Value and Dividend Policy in Textile Industry——Take the data of Textile and Garment Industry as Sample

YAN Sha, DONG Ji-hua

(College of Economy, Wuhan Textile University, Wuhan Hubei 430200, China)

This paper uses the data of 2009-2013 as sample ,which come from paid dividends’ textile and garment industry, and study the dividend policy’s impact on textile and garment enterprises’ value. The results show that in the textile and garment enterprises, the per share dividend and the company's value was proportional, and passed the test of significance, while the dividend payout ratio and the value of the company was inversely proportional, and did not pass the test. At the same time, relative to the low ownership balance’s enterprise; in high ownership balance’s enterprises, the impact of dividend policy on company’s value is more significant.

Company value; cash dividends;per share dividend; dividend; payout ratio

F830.91

A

2095-414X(2015)03-0085-05

董继华(1961-),男,教授,研究方向:公司金融与税收筹划.