资本充足性管制下我国商业银行的风险行为研究

2015-11-15韩栋上海电机学院商学院

韩栋 上海电机学院商学院

资本充足性管制下我国商业银行的风险行为研究

韩栋 上海电机学院商学院

本文应用计量模型检验了资本充足率监管对我国商业银行风险行为的影响,结论认为当资本充足率低于8%时,监管压力与风险行为呈负向关系,资本充足率处于8%-10%时,银行经营更具风险性,当资本充足率大于10%时,银行风险行为不会显著增加。

充足率 商业银行 风险行为

资本监管是监管当局出于防范银行破产风险,维护银行体系的稳健而对银行的资本设定最低资本要求的一种监管策略。银行业区别于一般工商企业的重要特征在于银行经营资金大部分来自债权人的银行存款,在有限责任、信息不对称以及委托代理所造成的道德风险的驱动下,银行常常有一种承担风险的冲动。由于银行的存款人以及其它债权人只能获取固定的利息收益,银行的冒险举动一旦成功,其超额所得将在银行股东等“内部人”之间进行分配,而一旦经营失败,其造成的损失将首先由银行的资本来吸收,在银行资本不足以吸收全部损失的情况下,银行的存款人以及其它各类债权人将不得不承担由此所带来的损失,而银行的资本量越大,银行将越有能力承担经营失败后的风险,对存款人以及各类债权的保护将会越充分,这对维护存款人的信心将起到重要的作用。但一个可能的后果却是银行在增加资本的同时,其投资行为却变得更为冒险,这一点相关理论与实证文献已有研究。如Kim and Santomero(1988)的研究认为,随着资本的增加,银行的期望收入水平会下降,银行将增加高风险资产的投资以增加收入弥补损失,因此提高资本要求会增加银行资产风险。他们认为, 资本监管的预期收入效应对银行风险行为具有逆向激励作用。与之相对立, Keeley and Furlong (1990) 则运用期权模型研究发现, 银行资本金比例的提高会降低存款保险期权的价值, 迫使银行在危机发生时以自有资本承担损失, 因此提高商业银行资本要求将有效驱使银行在资产选择中采取谨慎的投资行为, 从而降低银行的资产风险。

本文采用季度数据对我国银行资本监管与风险行为进行实证研究。

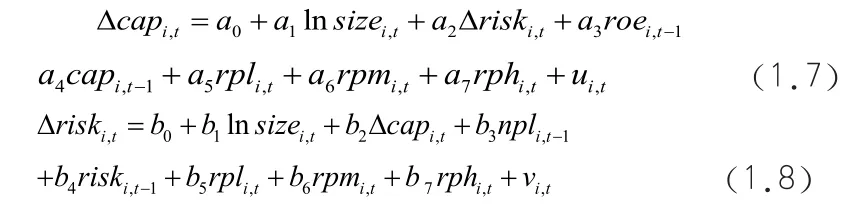

一、 模型设定与各变量的选择

对于银行资本监管与风险行为的关系,Shrieves and Dahl(1992)主张采用资本与风险的变动而不是采用水平值来解释商业银行的风险行为,并建立局部调整模型对美国商业银行进行了研究。借鉴Shrieves and Dahl的研究,采用风险与资本的局部调整模型,其模型的原理如下:

假定每期银行根据监管当局的资本充足率要求和本银行的实际资本充足率状况对资本与风险进行调整,其调整方式为

公式 (1.3 )表示银行当期可观测的风险调整幅度等于合意的风险调整与随机冲击之和,其中合意的风险调整取决于本期最优组合风险与上一期实际风险的差额以及调整速率表示期实际的风险调整额表示合意的风险调整额表示期的最优风险水平为随机冲击表示风险的调整速率。

分别将公式(1.2)代入(1.1),(1.4)代入(1.3)得到:

相比于使用银行资本与风险的水平值,以上局部调整模型中采用银行资本与风险的变动更能反映银行的风险行为,例如从水平值来看,虽然期的风险水平要大于期,即但期风险相对于前一期的增加额却小于期的那么我们可以认为与期相比,该银行期的行为开始变得谨慎,而不是更为冒险。局部调整模型将银行资本与风险的变动表示为调整速率、当期银行合意资本量(风险)、滞后一期资本(风险)以及外部冲击的函数。问题在于当期合意的资本量与合意的风险水平都是不可观测的变量,在进行分析时,一般是通过假定它受一些可观测变量的影响,从而通过这些变量来间接地反映银行资本与风险的调整行为。借鉴相关文献,可选定的变量包括银行资产规模,利润率,不良贷款率,资本监管压力,将这些变量带入上述调整公式可建立以下计量模型:

(一)资本与风险

计量模型(1.7)与(1.8)研究资本监管下资本与风险的变动,在此首先需要对被解释变量中的资本与风险进行界定。对于资本这一变量,我们使用银行资本净额与总资产的比率来表示。

(二)资产规模

在关于银行风险行为的实证中,将资产规模作为影响商业银行资本变动和风险变动行为的解释变量之一。一般来说,银行规模越大,则越容易在市场在筹集到资本,从而提高银行的资本充足率水平。

(三)利润率

银行补充资本的渠道包括外源性融资与内源性融资,而银行内部的融资来源主要依赖于利润留存,所以从理论上来说,银行利润率的高低会影响到商业银行资本的变化,且与银行资本之间存在正向关系。

(四)资产质量

资产质量会影响到商业银行的风险行为,资产质量低,商业银行会相应地控制其风险行为,以免因承担过多风险而给银行带来更大的损失,资产质量以各商业银行前一期的不良贷款率来表示。

(五)监管压力

二、数据与估计方法

本文选取了十三家商业银行的数据进行研究,包括四大国有商业银行以及9家股份制商业银行,样本区间为2004年至2014年,属于典型的面板数据分析。

方程(1.7)与(1.8)共同组成了联立方程组,对于联立方程的估计,有单方程估计与系统估计两种方法。在本文模型的估计中,为解决因联立方程而产生的内生性问题,将利用二阶段最小二乘法对模型的参数进行单方程估计。

三、模型参数估计

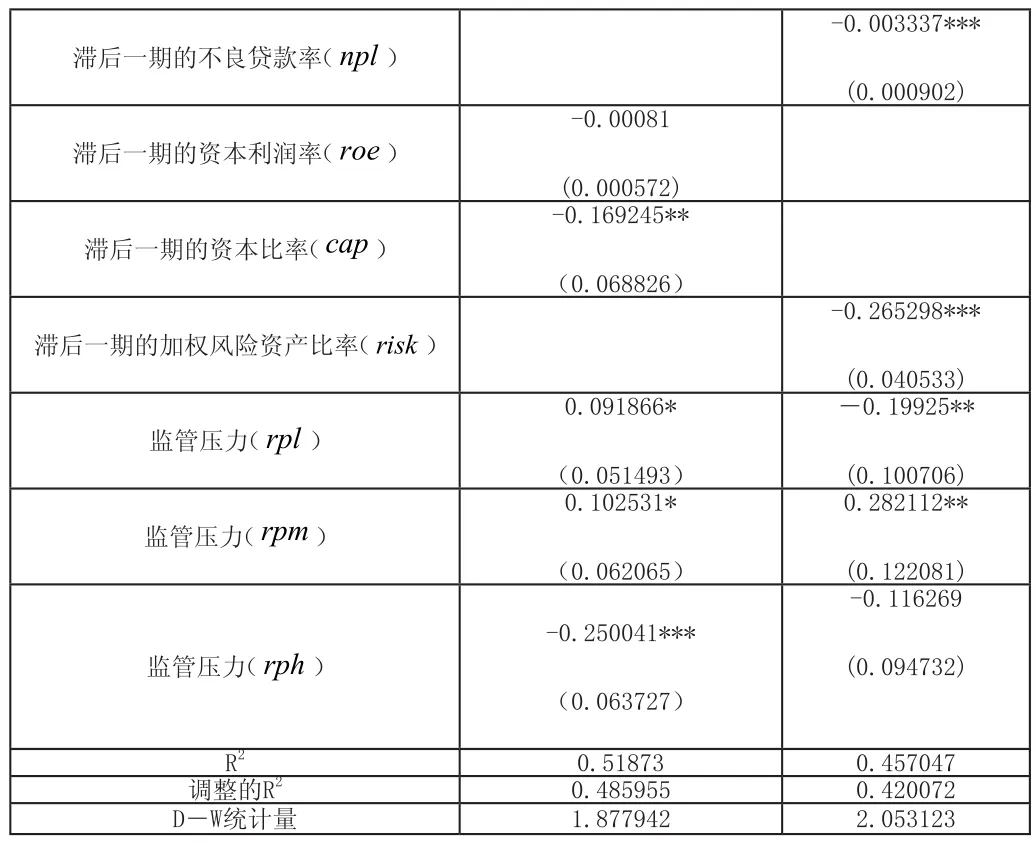

在对单方程时间/截面混合数据变截矩模型进行估计时,一般要对估计方程的参数是否存在个体效应进行检验,在存在个体的情况下还应当检验是固定效应模型还是随机效应模型,本文的检验拒绝了不存在个体效应的假设,采用Hausman检验同时拒绝了随机效应假设,本文使用固定效应模型进行回归分析,模型参数的估计结果如表1所示。

注:表格中括号中的数字为标准误差,*** 表示在1%的水平上显著,** 表示在5%的水平上显著,* 表示在10%的水平上显著。

四、模型估计结果的分析与结论

1.模型估计结果显示在以资本变动为被解释变量的方程中,风险变动△risk的估计参数为0.229422,并在1%的水平上显著,说明风险变动与资本变动正相关,商业银行风险变动在增加的同时银行资本变动也发生了同方向的变化,以增加银行资本来维持银行的稳健。而在以风险变动为被解释变量的方程估计中,资本变动△cap的系数为-0.598763,并在1%的水平上显著,即商业银行风险资产的变动与资本变动负相关,意味着资本向上调整的幅度增加时,银行风险资产的变动将减少,银行倾向于采取保守的投资策略,降低风险行为。

2.在银行资本充足率低于8%的情况下,监管压力与银行风险变动之间存在显著的负向关系,表明资本监管压力的存在对银行的风险行为起到了有效的制约作用,银行需要减少风险资产以满足监管当局的资本监管要求。同时监管压力对银行资本变动的影响为正,在10%的水平上显著,为了达到监管标准,银行同时增加资本。

3.当资本充足率高于8%但低于10%时,无论是在以风险变动作为被解释变量的方程中还是以资本变动作为被解释变量的方程中,监管(预警)压力前的回归系数都为正,且资本变动前的系数在10%的水平上显著,风险变动前的系数在5%的水平上显著,表明这部分已达资本监管标准的银行仍会根据自身的资本充足性状况对资本进行调整,资本充足率越是接近监管标准,资本向上调整的幅度越大,但同时会增加风险资产向上调整的幅度,银行的投资行为更具风险性。

4.从系数来看,对于资本充足率高于10%的银行来说,资本充足率越高,银行资本向上调整的幅度越低,甚至会降低资本比率水平,但不会显著地增加风险调整幅度。

[1]Kim, Daesik, Santomero, Anthony, 1988, “Risk in Banking and Capital Regulation”, Journal of Finance 43, 1219-1233.

[2]Keeley, Michael, Furlong, Frederick, 1990, “A Reexamination of the Mean-variance Analysis of Bank Capital Regulation”, Journal of Banking and Finance 14, 69-84.

[3]Shrieves R , Dahl D., 1992, “The Relationship Between Risk and Capital in Commercial banks”, Journal of Banking and Finance 16, 439 - 457

本文得到上海电机学院重点学科国际贸易学资助((学科编号13XKJ02)。