江苏省赣榆县渔船主资金借贷情况分析

2015-10-27闫成龙王颖

闫成龙,王颖

(上海海洋大学经济管理学院,上海201306)

江苏省赣榆县渔船主资金借贷情况分析

闫成龙,王颖

(上海海洋大学经济管理学院,上海201306)

在国家“双控政策”、“燃油补贴政策”以及“造船补贴”等政策的基础上,利用江苏省连云港市赣榆县下口村调研所获得的52份有效问卷,对渔船主的资金压力、融资渠道、利息偿还额以及收益等具体内容进行了分析。研究结果表明,近年来该地渔船主获得的正规金融支持正在不断加强,但民间借贷仍占据主要的份额,渔船主在生产过程中的投资回报率过低。以此对渔船主的资金需求展开分析,并针对提出的问题给予了相应的建议。

渔船主;借贷;政策;江苏省

引言

长期以来,资金短缺问题一直困扰着我国渔船主的生产和生活,制约着渔业经济的发展。国内的许多学者也对此展开了研究和讨论。王迅(2006)以青岛市为例,从金融的视角分析了海洋渔业发展与金融支持的概况,研究表明我国金融业对海洋渔业的发展支持总量太小[1]。范沛然(2010)对海南省等四个地区进行了抽样调查,在其调查的93名渔船主中,93.55%的渔船主反映生产资金不足[2]。谭焱良等(2012)基于对养殖户的调查数据研究分析了信贷约束对渔业发展的影响,并总结出我国渔业养殖缺乏资金支持,正规金融渠道不畅等[3]。基于想要了解目前渔船主资金压力、主要借贷渠道、每年利息偿还额等借贷状况的目的,本文利用2014年对江苏省赣榆县下口村进行入户访谈调研所获得的52份有效问卷(该问卷共包含2013年全年有关渔船主资金借贷情况的36个具体问题,涉及渔船购置、资金筹集、出海成本、销售、生产成果、燃油补贴、证件是否齐全以及所遇困难等八大方面内容。本次调查共发放问卷60份,剔除信息不完整的8份问卷,共获得52份有效问卷,问卷有效率为86.7%),对渔船主的信贷状况、资金需求以及面临的问题等进行分析。赣榆县是江苏省渔业大县,全县共有渔船3 100多艘,下口村是赣榆县最大的渔村,仅一个村就拥有约800多艘渔船,所以针对下口村的调研分析具有很强的代表性。本文期望能够通过该调研分析对反映该地渔船主资金借贷问题以及寻求解决之道提供一定的帮助。

1 渔船主借贷状况

1.1渔船主借贷资金数额分布情况

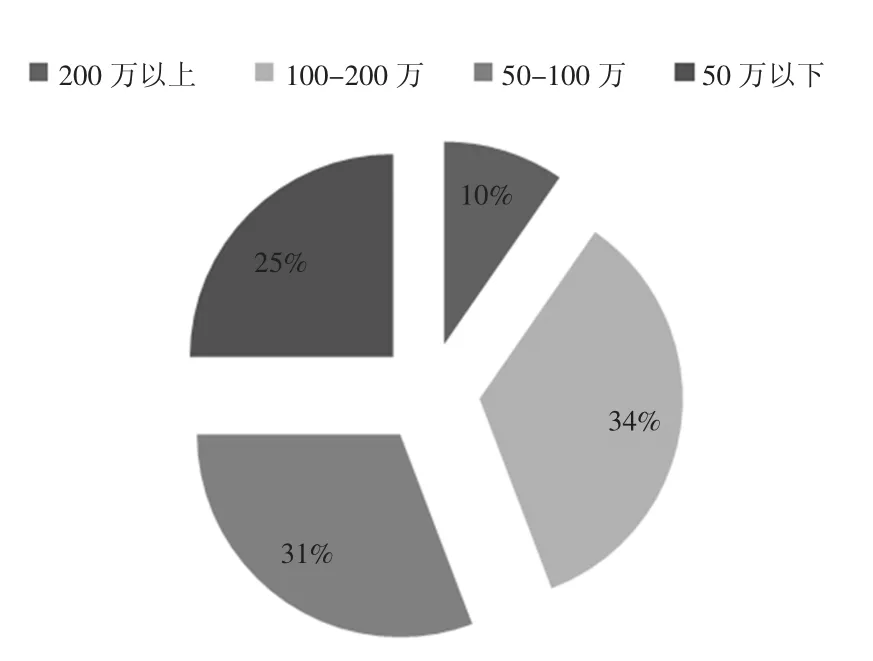

在本次调查中,发生借贷行为的渔船主共有51户,占样本总数的98.08%。总的借贷金额为5 239万元,户均借款102.73万元。从样本户总的借款金额分布上来看,200万以上的为5户,占样本户的9.6%;100万~200万的为18户,占样本户的34.6%;50万~100万的为16户,占样本户的30.8%;50万以下的为13户,占样本户的25%(如图1所示)。渔船主的借款额度主要集中在50万~200万之间。调查中,渔船主们纷纷表示资金压力过大,每年捕捞到海货所得的收入,在偿还贷款和支付各种成本费用之后所剩无几,入不敷出的情况也常常出现,第二年出海仍要进行再一次的借贷。尽管每年资金流量很大,但每户的自有资金却很少。

1.2渔船主借贷来源

根据调查,目前赣榆县下口村渔船主的借贷渠道主要有以下几种:一是邮政储蓄银行以及农村信用社等正规金融机构提供的抵押贷款和信用担保贷款;二是民间借贷渠道,包含两方面:向自己的亲朋好友借款(虽然也要承担一定的借贷利息,不过相对而言不会太高)和向民间的各种理财机构进行借贷;三是向收购自己海货的鱼老板进行借贷(具体如表1所示)。

通过调查数据可以发现,渔船主的借款总额和借款均值的前两位均是亲朋好友借款和理财机构借款,两者都属于民间借贷渠道。对比正规金融机构融资渠道和民间借贷融资渠道的借贷总额可知,51户渔船主从正规金融机构共获得融资2 114万元,从民间借贷共获得融资2 817.5万元,二者占总融资的比重分别为40.3%和53.8%,可见该地区渔船主的借贷来源主要是民间借贷。本次调查中渔船主们纷纷表示,亲朋好友由于社会关系的存在,借贷过程中十分方便且迅速,完全不需任何抵押。理财机构方面主要是由于近年来农村经济快速发展,该地区民间借贷逐渐活跃起来,而且借贷的过程中手续简洁,放款十分迅速,但是渔船主要提供相应资产作为抵押物。

图1 借贷金额分布Fig.1Lending and borrowing amount distribution

表12013 年江苏省赣榆县下口村渔船主借贷资金总体构成情况Tab.1 Overall composition of the Xiakou Village′s fishing vesselowner′s lendingand borrowing in Ganyu County of Jiangsu Province in 2013

正规金融机构中的邮政储蓄银行贷款借款均值为59.06万。除了自有住宅以及汽车等财产获得的抵押贷款外,“马力指标”也成为了渔船主的一项重要的融资工具,通常200千瓦的马力指标可以从邮政储蓄银行贷到30万左右的款项。这较之以前已经有了很大的改善,在燃油补贴政策实施之前,银行等正规金融机构出于风险控制等原因不允许渔船主将渔船作为抵押物[4]。燃油补贴政策开始实施后,尽管银行等金融机构取消了此项规定,但是在渔船抵押贷款过程中,渔船主必须将领取燃油补贴的“三证”质押到银行。一旦渔船主无法偿还贷款,银行等金融机构则可直接通过燃油补贴得到补偿,并且银行等金融机构贷给渔船主的每年最高额度与渔船主所拥有的“马力指标”每年能够领取到燃油补贴金额大致相等。渔船主选择此渠道进行借贷的原因主要是在资金需求并不十分急切的情况下,选择利率更低一些的贷款。在调查过程中了解到,邮政储蓄银行的贷款手续比较繁琐,贷款发放周期也较长,而渔船主在进行作业过程中对资金的需求常常都较为紧迫,所以他们更愿意选择将房屋以及马力指标等财产抵押给能迅速放款的贷款方,这很好的解释了为何从贷款利率最低的邮政储蓄银行贷款的样本户只有15户。相较而言,农村信用社的贷款主要为信用贷款和担保贷款,贷款额度并不高,一般在30万元以内,而且主要以渔船主及其担保人的信用记录和财务状况作为放贷依据,放贷速度要比邮政储蓄银行迅速的多。因此,农村信用社贷款样本户为35户,是这几种融资渠道中贷款户最多的,渔船主之间大量的循环担保行为是造成这种现象的最主要的原因。

对于向收货鱼老板的借贷,情况却比较复杂,很多收货鱼老板通过及时向渔船主提供资金从而控制渔船主捕捞到的海货的卖出方向(由于很多时候渔船主在作业捕捞过程中经常会遇到燃油不足、网具不够、生活资料缺少等情况,而收货鱼老板往往能够快速机动地为渔船主提供资金、生活必需品以及帮助渔船主处理很多出海作业过程中家属的琐事等)。收货鱼老板在资金出借时,一般并不向渔船主要求相应借贷利息,而是在收购渔船主捕捞到的海货时进行一定的压价。通过本次调查了解到,通常压价会在20%以内,所以很多渔船主不愿选择向收货鱼老板借款。

随着近年来我国多次推进农村金融体系改革,很多正规金融机构对农业的支持力度也在不断地加强[5],而渔业作为我国农业中的重要组成部分,也在从国家支持政策中获益,如燃油补贴政策、造船补贴政策等,这一点也能从表1中邮政储蓄银行和农村信用社贷款的借款均值以及平均利率中得到很好的证明。当然,从绝对量上来看渔船主的借贷渠道仍以民间借贷为最主要的渠道。

图22013 年利息偿还额度Fig.2Interest repayment amount in 2013

1.3渔船主利息偿还额度情况

通过调查数据分析可知,51位发生借贷行为的渔船主样本户中,2013年需偿还利息60万~80万的渔船主样本户为3户,占样本总数的5.8%;2013需偿还利息40万~60万的渔船主样本户为5户,占样本总数的9.6%;2013需偿还利息20万~40万的渔船主样本户为14户,占样本总数的26.9%;2013需偿还利息20万以下的为30户,占样本总数的36.8%(如图2所示)。2013年渔船主需偿还利息主要集中在40万以内,51位借款者的平均还息额度为19.5万元,相对于渔船主的收益情况(见2.3),利息负担较重。虽然由于新造及改造渔船等原因,仅凭借2013年的渔船主利息支出数据不能完全说明问题,但是在调查中渔船主们纷纷表示,随着近些年网具价格、船员工资等相关生产成本的提高以及海洋资源的逐渐匮乏,加之前期贷款本金一次性还清存在一定困难等原因,接下来几年中的利息负担并不会减少太多。

2 渔船主资金需求及原因分析

上文对该地区渔船主的借贷概况进行了介绍和分析,发现该地区渔船主的借贷金额较大以及利息负担较重等,这也就意味着其资金需求大,通过分析调查数据以及与渔船主的交谈,了解到以下几方面原因。

2.1新造及改造渔船成本较高

经国务院批准,农业部从“八五”期间开始对全国海洋捕捞渔船数量和功率(马力)实行总量控制(即“双控政策”)[6]。2006年在双控政策的基础上,由农业部提出、财政部支持的面向渔民的燃油补贴(以下简称“油补”)政策在全国开始实施,渔船主凭借“渔业捕捞许可证、渔业船舶检验证和渔业船舶登记证”领取燃油补贴。并且我国燃油补贴在发放过程中规定:一是以渔船的功率(马力)为发放油补标准;二是只要渔船出海作业三个月以上,就可以领取全年的油补[7]。所以这在很大程度上决定了,只要拥有渔船和“三证”即可领取全年的油补。本次调研中的52个样本户中,渔船主2012年人均拿到油补24万元左右。近些年来随着对渔民安全的重视以及科学技术的进步,国家出台了造船补贴政策,在马力指标总量不变的情况下,鼓励小船改大船,木船改金属船,并针对符合标准的新建渔船给予20万~30万的造船补贴。造船补贴、燃油补贴以及基于安全的考虑等因素的共同作用,激励着渔船主小船改大船、木船改金属船。

大多数渔船主在造新船的过程中原有的马力指标是不够的,所以就要向他人去购买船只并获得该船只所拥有的马力指标,并在中国渔政指挥系统办结《渔业船网工具指标批准书》[8]。渔船主在原自有马力指标加上新购买的指标达到造船补贴发放的标准后,构建新船。本次调查的52份渔船主样本户中,32户的渔船是新造船,且其中的23户是在原自有马力指标的基础上购买了新的指标。由于国家造船补贴的标准限制,基本上32位渔船主样本户新造的渔船马力都在180~220千瓦之间,仅造船成本(除购买马力指标以外)平均花费为130万,其中125万元购置船身及发动机,5万元购置北斗星导航等设备。

然而自从燃油补贴政策开始实施以来,马力指标的市场价格一直处于迅速上涨中。根据该次调查获得的52份样本户数据,2009年赣榆县下口村的马力指标单价为2 000元/千瓦,2010年涨到3 000元/千瓦,而2013年为7 000元/千瓦。如此一来,在新船建造过程中,仅在马力指标上的花费就要占到总体的50%左右。例如,在调查的渔船主样本户中有一户2013年新建造了一艘200千瓦的渔船,仅造船以及船上机器设备等标准配置花费约在130万元,而要购买这200千瓦的马力指标费用就要花费140万元,所以要想获得油补,仅这两项开支就需要270万元。而且从调查中发现早期几家合股共有一条船只的现象已经几乎不存在了,绝大多数的渔船都是一户所有,一个渔船主同时拥有几艘渔船的也不在少数。所以这270万元要由每户渔船主自己承担。如果渔船主建新船之前拥有一定的马力指标,这个数额会减少许多。本次调查的52份渔船主样本户中,32户的渔船是新造船,且32户渔船主在新造渔船的过程中全部发生了资金借贷行为。显而易见,面对如此高额的造船成本,仅凭渔船主自有资金是不能担负造新船的费用。在资金压力如此大的情况下,渔船主造新船的原因主要有三个方面:一是原自有船只使用已久。32户新造渔船的渔船主原有渔船全部都是木质船只,一般木质船只的使用年限在十年左右,而这32艘木船的平均使用已经达到8.7年,接近更新年限;二是近年来我国近海资源匮乏,渔船主要想捕捞到鱼货往往要到较之以前更远的海域去进行捕捞作业,原有木质船只马力较小,远航能力较差,加上安全方面的考虑,更换船只迫在眉睫;三是由于国家政策支持。上文曾提到,我国针对符合标准的新建渔船给予20万~30万的造船补贴。可以说,双控政策、燃油补贴政策以及造船补贴在极大的程度上改变了渔民作业的生产成本,从而影响着渔船主对于资金借贷的需求[9]。

通过以上对该地区渔船主新建及改造渔船相关内容的描述和分析,可以很清楚的看到,马力指标的市场价格增长速度过快,渔船主在新建及改造渔船的过程中在购买马力指标上所花费的成本过高,是导致该地区渔船主借贷资金需求过大的重要原因之一。马力指标之所以有价值是因为其所能带来的燃油补贴,一旦我国燃油补贴政策停发,无论渔船主还是以马力指标为抵押物提供抵押贷款的银行都会遭受巨额的损失。

2.2捕捞作业成本日益增加

渔船主出海进行捕捞作业,还需要筹集燃油、网具、船员以及生活必需品等。根据对下口村渔船主的调查,近年来下口村船员用工十分紧张,加上中介机构的介入,导致“招工难、用工贵”等问题十分突出。主要原因在于:下口村从事捕捞行业的村民多数为渔船主,而船员绝大多数都是外地务工人员,具有很大的流动性,出海作业对于船员人数有着很高的刚性需求(每个船员都有自己的岗位和任务)[10]。中介机构基于此,一方面不断地掌握船员资源,帮助船员与渔船主进行谈判,提高船员工资;另一方面渔船主要想获得船员,还要向中介机构支付800元/人的中介费用。两方面的共同作用促使近年来下口村“招工难、用工贵”问题不断加剧。例如秋季开海季节,工人工资平均在1.4万元每月,一般一艘渔船都需配备10人左右的船员,所以仅工人工资每月就可达到14万元左右。而且在休渔期间为了留住船工还要付给船工大约每月3 000到4 000元“等待费”。除了船员工资的原因外,网具质量问题也是造成该地区渔船主捕捞作业成本日益增加的重要原因之一。据调查数据显示,该地区渔船主每年在网具上的平均花费为50万元,而且近年来这一数字仍在继续提升中。这其中关键的原因就在于该地区网具质量普遍较差。总体而言,以一个月为捕捞作业周期,渔船主每次出海的基本花费就要在20万~30万左右。以上内容基本涵盖了渔船主从事渔业捕捞的大部分成本和开支,而捕捞作业成本的增加也在不断地影响着渔船主的资金借贷需求。

2.3海洋资源枯竭,渔船主自身技能单一

分析渔船主的收益情况,2008—2013年期间,渔船主收益最好的一年为2013年(主要因为2013年的螃蟹产量高,行情好),52个渔船主样本户全部获利,平均获利33万元。相比而言,最差的一年52个渔船主样本户中有19户亏损,总体平均亏损9.9万元。五年来的一般情况下,基本上所有的渔船主都至少处在盈亏平衡以上,均利为12.06万元。以上的数字均是在将油补考虑在内的情况下计算而来,如果不考虑油补的情况下,大约有51.2%的渔船主会亏损,所以说渔船燃油补贴惠及全国渔民群众,在很大程度上缓解了广大渔民造成的生产生活困难。可以看出,与每年的利息支出相比,渔船主的收益情况并不理想,即使少数的渔船主能够获得较高的收益,可是相对于其投入的生产成本而言,投资回报率很低。在本次调查中渔船主们纷纷表示,尽管由于新造及改造渔船成本高以及捕捞作业成本日益增加等因素减少了其纯收益,但其根本原因是海洋资源匮乏。近海海货资源几近枯竭,渔船主新造马力更高的钢制渔船,到更远的海域进行捕捞作业[11]。尽管更换了新船,但是远海资源也十分稀缺,加上渔船主自身技能单一转业难度高等原因,于是造成了渔船主资金压力如此之大,收益却很小的状态。

3 对策建议

3.1马力指标买卖和定价应由政府部门控制

“马力指标”目前已经成为了渔船主们的一项重要的金融资产。一艘渔船所拥有的马力指标的市场价格就占到了该渔船总价格的50%以上,极大的增加了渔船主们更新改造船只的资金负担。然而马力指标之所以有价格,很大程度上是因为其所能获得的燃油补贴决定的。近年来随着燃油补贴的不断提高,马力指标的价格也在不断提升,但是燃油补贴政策的持续时间无法预计,一旦停发油补,会将带来很大的负面效果。所以建议相关政府部门控制马力指标的买卖并将其定价到一个较为合理的价格。一方面能够减轻渔船主新造及改造渔船的成本。另一方面是降低渔船主们退出捕捞行业的门槛,有助于缓解海洋资源的过度捕捞。

3.2正规金融机构应相应提高贷款力度

尽管从正规金融机构的角度讲,其自身有控制风险的政策措施等。不过在该地区,邮政储蓄银行等正规金融机构位于渔船主们的家庭居住区内,互相之间也较为熟悉和了解。而且在本次调查中发现,该地区渔船主们的还款状况良好,即使面对利息较高的民间借贷也很少有违约情况。另外,从2008—2013年5年期间赣榆县3 100多艘渔船未发生任何一艘渔船损失事件。目前我国也一直在倡导提高正规金融机构对农村经济的支持力度,所以建议正规金融机构除了马力指标,也可从渔船本身的角度考虑,相应提升贷款力度,以减轻该地区渔船主的利息压力。

3.3相关部门组建船员中介机构

民间中介机构通过与渔船主进行工资谈判,帮助船员获得高额工资,将大量船员资源掌握在手中。而渔船主想从中介机构中获得船员不仅要支付高额工资,而且还要支付较大的一笔中介费。不仅如此,即使那些不通过中介机构雇佣船员的渔船主,也要按照中介机构所制定的“行情”支付船员工资,否则难以招工。另外,由于船员的高流动性,多数渔船主基本每年都要重新雇佣船员。这些民间船员中介机构大有垄断市场之意。所以建议该地区相关部门组建船员中介机构,并通过网络发布以及与其他地区之间的交流沟通获取船员资源,制定合理雇佣价格,规范市场秩序。

3.4严格把控网具制造

对于出海作业的渔船主们来说,单在网具上的花费就占到了其作业成本的很大一部分。网具的质量不仅影响着渔船主们的成本花费,而且极大程度上影响着他们的收益情况。所以相关部门一定要严格把控网具的制造质量,缓解渔船主们的资金压力问题。而且通过网具生产过程中的目数控制,减小幼小鱼苗被捕捞的几率,对于缓解海洋资源也有一定的益处。

3.5帮助渔船主更好的利用非捕捞时期

该地区渔船主每年有六个月的时间不能进行捕捞作业,因此相关部门应该合理利用这段时间,帮助渔船主提升非渔业技能,增加收入,减轻对于捕捞的依赖性,将更多的时间和资金资源配置在捕捞活动之外的产业上,推动渔船主的产业转型和渔业可持续发展。

[1]王迅.海洋渔业发展与金融支持探析[J].济南金融,2006(08):18-20.

[2]范沛然.对渔业船东开展小额资金借贷业务有关问题的探讨[J].中国水产,2010(10):83-85.

[3]谭焱良,陈洁,罗丹.信贷约束与渔业发展——基于1359户养殖户调查数据[J].农业经济问题,2012(8):84-89,111-112.

[4]农行广西区分行农贷处.关于我区渔业生产和信贷情况的调查[J].广西农村金融研究,1990(11):35-37

[5]段伟常,蔡茂华.渔业供应链金融的应用原理与案例分析[J].广东农业科学,2011(24):215-218.

[6]雷顺英,王来华.对北海市渔业生产发展及金融支持情况的调查[J].区域金融研究,2009(2):30-31

[7]王世表,李平,宋怿.中国渔业信贷问题探析与发展对策[J].中国海洋大学学报(社会科学版),2007(01):23-26.

[8卢明青.渔业金融支持渔业经济发展的问题与对策研究[D].中国海洋大学,2009.

[9]杨林,杨广勇.渔业贷款与渔业经济增长相关性的实证研究[J].中国渔业经济,2011(2):145-151.

[10]刘国瑞.烟台市海洋捕捞业可持续发展问题研究[D].中国海洋大学,2013.

[11]张潇菲.南海三省(区)渔业合作经济组织发展路径研究[D].广东海洋大学,2013.

Analysis of the Loan of Fishing Vessel Owner′s Funds in Ganyu County,Jiangsu Province

Yan Chenglong,Wang Ying

(College of Economics and Management,Ocean University of Shanghai,Shanghai 201306,China)

Under the nation′s policies of“double control”,“fuel subsidies”and“shipbuilding subsidies”,this paper analyzed the specific contents of the fishing vessel owner's financial pressure,financing channels,interest payments and revenues based on the 52 valid questionnaires obtained from the survey.The results show that though the formal financial support for fishing vessel owners is being strengthened in recent years,but the folk credit still dominates the financing area and the rate of return of the fishing vessel owner′s investment in their production processes is still too low.On the basis,the paper analyzed the funding needs of the fishing vessel owners,and gave the corresponding suggestions aimed at the questions.

fishingvesselowner;loan;policy;JiangsuProvince

F307.4

A

2095-1647(2015)03-0034-07

2014-12-26

中国海商文化产业化模式研究项目[A2-0302-14-500053]

闫成龙,男,硕士研究生,主要研究方向为农村金融、互联网金融,E-mail:594408692@qq.com。

王颖,男,副教授,博士,主要研究方向为证券及农业金融,E-mail:y-wang@shou.edu.cn。