基于DEA模型的我国地方政府环境保护支出效率评价

2015-09-20官永彬

官永彬

(重庆师范大学地理与旅游学院,重庆 400047)

一、引言

中国的改革开放现已走过三十余年的历程,在经济方面始终保持了持续且高速增长的势头,取得了令世人瞩目的成就,国内生产总值年均增速接近10%。但我国在经济高速增长的同时也面临着日益严重的环境污染问题。环境污染带来了高额的环境和健康损害成本。《中国环境经济核算报告2004》显示,2004年全国环境污染的经济损失大约为5118亿元,相当于当年国内生产总值的3.5%。为了克服我国经济社会发展过程中的资源环境约束,建设资源节约型和环境友好型社会,实现环境保护与经济增长的协调融合发展,党和政府出台了一系列环境保护政策。如“十一五”规划明确要求地方政府“将环保投入作为本级财政支出的重点并逐年增加”。党的“十七大”报告进一步强调要“坚持节约资源和保护环境的基本国策”。为此,中央政府和各级地方政府纷纷加大了环境保护事业的财政投入。尽管如此,十七大以来我国环保投资占国内生产总值的比重也仅为1.4% ~1.6%。从发达国家经验来看,环保投入要在一定时间内持续达到GDP的1% ~1.5%,才能有效地控制环境污染,达到3%才能使环境质量得到显著改善。[1]因此,对于正处于经济社会转型中的我国来说,在环境保护财政资源投入仍相对薄弱的情况下,我们不仅要注重财政资源的增量投入,更要注重财政资源的投入效率问题。

财政支出效率评价一直以来都是财政领域的研究热点和难点。目前,国内外评价财政支出效率的方法主要是前沿分析法。此方法的基本思路是运用一组包含多个决策单元的投入产出数据找到该组决策单元中有效产出的包络面,某个决策单元的技术效率就是该决策单元的实际产出与生产前沿面之间的相对距离。但是,生产前沿面往往是未知的,需要我们利用样本数据加以估测。从估计方法角度看,前沿分析方法可以划分为参数法和非参数法两种类型。参数方法以随机前沿分析(SFA)为代表。随机前沿分析假定生产系统中投入与产出间的技术关系满足某个预设的函数形式,并选择恰当的计量经济方法对生产函数的未知参数加以估计。非参数方法以数据包络分析(DEA)为代表。该方法的基本思想最早由Farrell[2]提出,但直到美国著名运筹学家Charnes,Cooper和Rhode[3]构建出基于不变规模报酬的CCR模型之后才得到广泛的重视,之后Banker,Charnes和Cooper[4]进一步开发了基于规模报酬可变的BCC模型。数据包络分析方法的本质是运用线性规划法建构相同类型决策单元投入产出数据的非参数分段前沿,然后,相对于这个前沿面判断待考察单元的技术效率。较之于随机前沿分析参数方法,数据包络分析方法无需设定决策单元投入产出关系的任何函数形式,从而规避了参数方法的诸多条件限制,并且特别适合于多投入多产出类型决策单元的相对效率评价。因此,更多的学者选择非参数数据包络分析方法评价财政支出效率。如Balaguer-Coll等[5]和Afonso and Fernandes[6]利用该方法分别测算了西班牙巴伦西亚地区和葡萄牙的市政支出效率。国内学者陈诗一等运用DEA-Tobit模型考察了中国地方政府在1978~2005年间的财政支出效率以及效率的区域差异。[7]上述学者研究的是政府整体财政支出效率,也有学者对政府某种特定的财政支出活动加以效率评测,比如防火服务、医疗卫生、社会保障、公共安全等。[8-11]只有较少学者测度了环境保护支出的效率。如朱浩等选择中国省级地方政府环保支出为投入变量,选取工业废水排放总量、工业废气排放总量和工业固定废物排放量为对应的产出变量,利用DEA方法核算了地方政府环境保护支出效率,[12]但其指标体系的设计难以全面反映一个地区环境污染的治理程度和生态环境质量的改善情况。鉴于此,本文将以分权体制下承担主要财政支出责任的地方政府为研究对象,在构建科学合理的环境保护投入产出指标体系基础上,运用非参数数据包络分析方法揭示出十七大以来我国各地区的环境保护支出效率,并从优化财政资源使用效率层面为推动环保领域改革提出相应的政策建议。

二、研究方法、变量选择与数据来源

(一)DEA研究方法

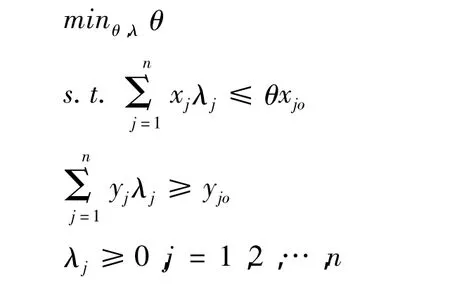

我们将中国各个省份看作是投入一定财政资源供给环境保护服务的决策主体(DMU)。如果一个省份在环境保护服务产出既定的条件下实现了最低的财政资源投入或者在财政资源投入既定的条件下实现了最大环境保护服务产出,那么这个省份的环境保护支出效率在技术层面上就是有效的。需要说明的是,组织经济效率一般分为技术效率和配置效率两大类,[2]本文的环境保护支出效率考察和测度的是技术效率,我们将其定义为环境保护系统把财政资源投入转化为环境保护服务产出的相对效率。假定将对n个省份(DMU)进行环境保护支出效率考察,每个省份有m种类型的环境保护服务投入和s种类型的环境保护服务产出,其中第j个省份相对应的输入输出向量为xj=(x1j,x2j,…xmj)T和yj=(y1j,y2j,…ysj)T,j=1,2,…n ,xij(i=1,2…m)为第 j个省份对第 i种输入的投入量,xij> 0 ,yrj(r=1,2,…s)为第j个省份对第r种输出的产出量,yrj>0。那么,我们可以构建对第j0(1≤j0≤n)个省份的环境保护支出效率进行评价的投入导向(input orientation)CCR模型:

其中,θ表示标量,而λ表示一个I×1常数向量。该模型求解得到的θ值将是第j0个省份在投入导向BCC模型下的环境保护支出效率值,它表示第j0个省份在环境保护服务产出保持不变的情形下,环境保护服务投入较之于包络前沿而言所能实现的最大程度的减少比例。根据Farrell的思想,如果θ=1,表明第j0个省份位于前沿面上,因而是技术有效的省份;如果θ<1,则表明第j0个省份位于前沿面下,属于技术无效的省份。我们在(2)式中引入凸性约束条件,那么该模型便转化为基于规模报酬可变的BCC模型,由BCC模型测算出的θ值则是第j0个省份的纯技术效率。通过CCR模型求得的效率值除以BCC模型下的效率值,我们可以获得第j0个省份的规模效率值。于是,第j0个省份的技术效率值分解为纯技术效率和规模效率两个部分。如果CCR模型技术效率值与BCC模型纯技术效率值不相等,则说明第j0个省份是规模无效的。

(二)投入产出变量选择

环境权是每个公民享有的基本权利之一,其权利的真正实现有赖于环境保护服务的有效且公平的供给。鉴于环境资源的公共属性和环境污染的外部性,政府理应在环境保护服务供给中发挥主导作用。党的“十七大”报告旗帜鲜明地提出要建设“生态文明”,要求各级政府“重点加强水、大气、土壤等污染防治,改善城乡人居环境”。国家“十二五”规划纲要进一步强调要将主要污染物减排和治理、环境风险防范、环境监管、生态保护和修复等作为环境保护的重点领域,加强综合治理,明显改善环境质量。遵照“十七大”报告和国家“十二五”规划纲要精神,我们将环境保护服务的范围界定为环境污染治理、环境风险防范、环境监管、生态保护和修复四个部分。根据环境保护服务的范围,借鉴世界银行《2001年世界发展指标》中与公共服务相关的指标设计,[13]并考虑指标的系统性、代表性、独立性和数据的可得性,我们选择了7个指标来反映一个地区环境保护服务的供给或产出水平,该指标体系主要涵盖环境污染治理和生态环境质量两个方面(见表1)。具体来说,环境污染治理可以反映一个地区对废水、废气和工业固体废物三种污染物的控制以及生活垃圾无害化的处理情况,我们相应选择单位GDP废水排放量、单位GDP废气排放量、工业固体废物综合利用率以及生活垃圾无害化处理率四个指标加以衡量;生态环境质量反映各个地区环境保护服务的供给成效,我们选择森林覆盖率、自然保护区占辖区面积比重和建成区绿化覆盖率三个指标加以考核。环境保护服务产出水平取决于环境保护事业的财政投入和资金管理的有效性,我们选择环境保护支出指标来反映地方政府对环境保护事业的资金保障程度,考虑到我国各地区人口基数的显著差异,我们采用人均环境保护支出指标予以实际分析。

表1 我国环境保护支出效率评价指标体系

(三)数据来源

根据环境保护支出效率评价的指标体系,我们从2008~2013年历年《中国环境统计年鉴》、《中国财政年鉴》以及《中国统计年鉴》中获取了我国30个省(自治区、直辖市)的环境保护投入和产出数据(由于部分数据缺失,样本集不包括西藏),组成环境保护支出效率分析的面板数据(panel data)。运用面板数据我们一方面可以考察十七大以来我国环境保护支出效率的总体改善情况;另一方面可以考察区域之间环境保护支出效率的差异。需要说明的是,单位GDP废水排放量和单位GDP废气排放量属于逆指标,我们采用陈诗一等的方法,[7]对这两个指标作了倒数处理,以满足DEA模型的算法要求。此外,为了研究需要,我们参照王小鲁、樊纲的传统区域划分方法,东部地区包括北京、河北、上海、辽宁、山东、浙江、天津、江苏、广东、福建、海南等11个省市;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南等8个省份;西部地区包括内蒙古、陕西、甘肃、青海、宁夏、新疆、广西、云南、贵州、重庆以及四川等 11 个省区。[14]

三、环境保护支出效率评价结果与分析

(一)环境保护支出效率总体评价

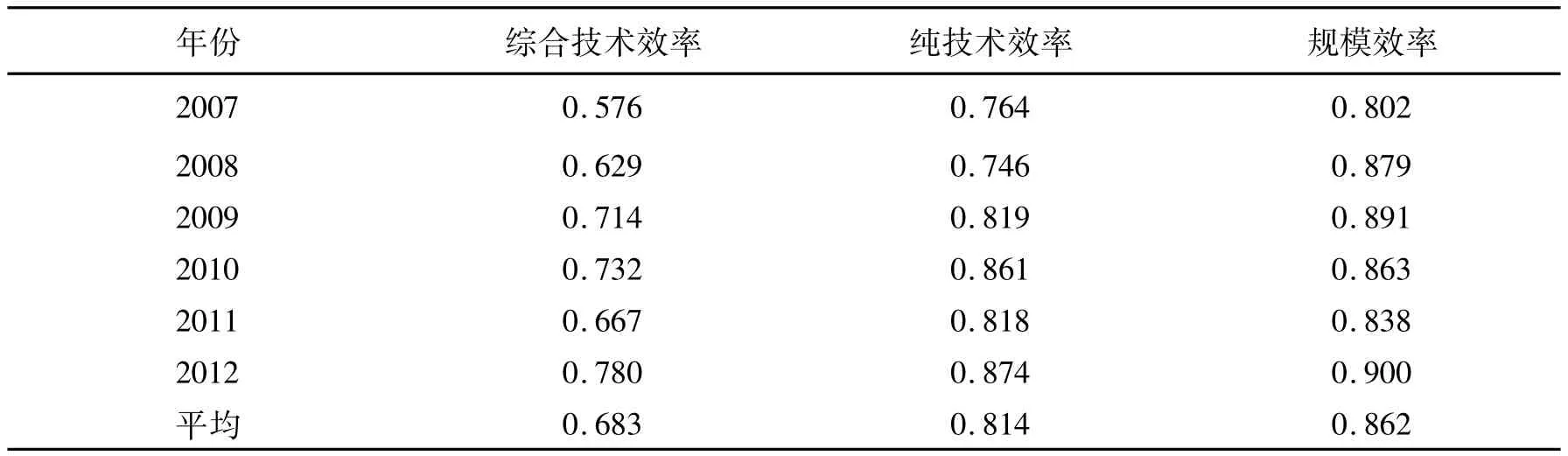

2007年财政部将“环境保护”作为类级预算支出科目正式全面实施,各级地方政府纷纷响应中央政府的号召加大了环境保护事业的财政投入,开始认真思考如何运用有限的环保财政资金尽可能提高环境治理水平和改善辖区居民的生态环境质量。为此,我们基于投入角度测算环境保护支出效率。为了从管理有效性和规模有效性两个层面详细考察各级地方政府环境保护支出的相对效率,我们将环境保护支出的技术效率进一步分解为纯技术效率和规模效率。表2报告了2007~2012我国环境保护支出综合技术效率、纯技术效率和规模效率的平均值。从中可以看出,十七大以来的六年间我国环境保护支出效率呈现出波动上升的改善趋势,其综合技术效率值从2007年的0.576上升至2012年的0.780,纯技术效率值从2007年的0.764上升至2012年的0.874,而规模效率值则从2007年的0.802上升至2012年的0.900。这意味着,十七大以来我国各级地方政府整体上越来越重视经济增长和环境保护之间的协调问题,环境治理系列政策的相继出台取得了较为明显的绩效,促进了我国环境保护支出效率的整体提升。

表2 我国环境保护支出平均效率值(2007~2012)

但从绝对水平来看,我国环境保护支出效率总体偏低,仍然存在较大改善空间。环境保护综合技术效率六年平均值仅为0.683,说明在环境保护服务产出水平不变的条件下,环保财政资金投入可以降低31.7%。综合技术效率测度的是各级地方政府环境保护支出的综合效率情况,其值是纯技术效率和规模效率的乘积。从综合技术效率分解来看,我国环境保护支出综合技术效率偏低是由纯技术效率和规模效率不高造成的。纯技术效率和规模效率六年平均值分别为0.814和0.862,相对于有效前沿还有18.6%和13.8%的提升余地。纯技术效率侧重反映环保财政资金使用过程中相关制度或机制运行的效率,从这个角度分析,我国环境保护支出纯技术效率偏低可能是由我国财政预算资金管理的软约束和地方政府绩效考核制度的不完善造成的。规模效率反映了环保财政资金投入所实现的规模效益情况,规模效率不高的原因可能是我国环保财政支出总量仍显不足,财政对环境保护领域的支持力度比较薄弱,而且环保财政支出结构也不尽合理。[15]18值得注意的是,2007~2012六年间我国环境保护支出的规模效率都略高于纯技术效率,说明我国环境保护支出综合技术无效率主要源自纯技术无效率。这意味着,未来环境治理政策的焦点应放置于环保技术的变革、预算管理的强化以及考核机制的创新上来,以此从根本上提高我国环境保护支出的相对效率。

(二)环境保护支出效率区域评价

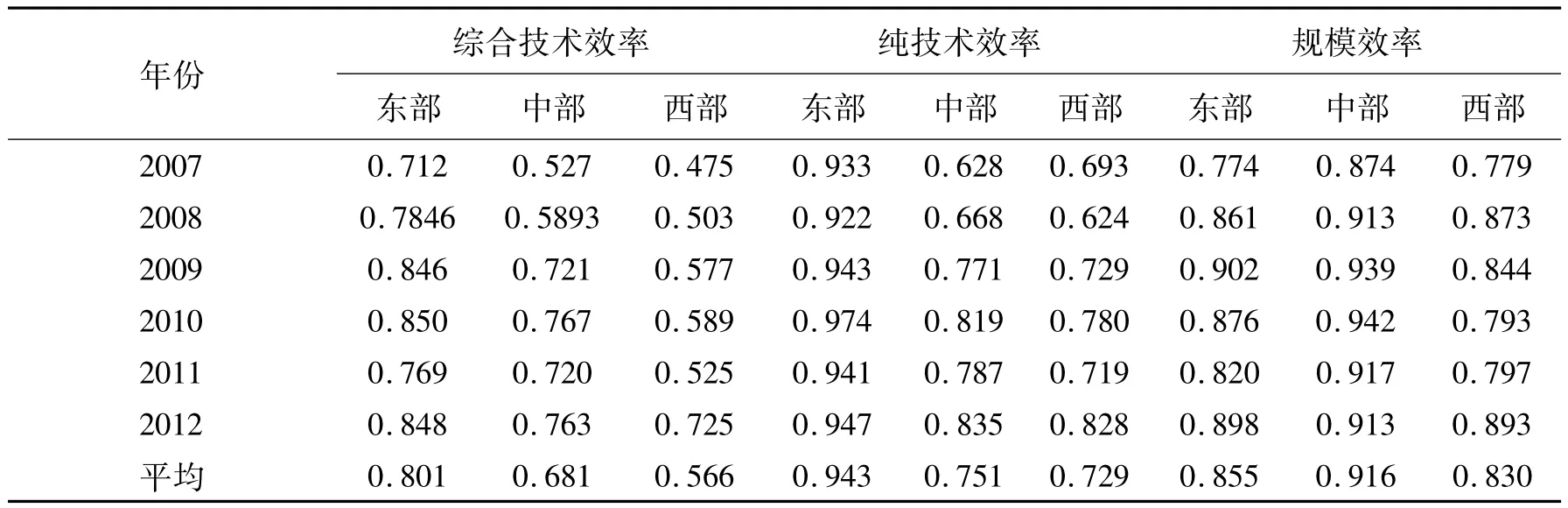

众所周知,中国是一个地域辽阔、人口众多的发展中国家,各区域经济发展水平、财政收支能力、产业结构、环境基础以及人口密度等情况存在显著的差异。这种差异是否也存在于环境保护支出效率之中呢?为此,我们测算了东部、中部和西部三大经济区域环境保护支出的综合技术效率、纯技术效率和规模效率。

表3汇报的是十七大以来的2007~2012年间我国分区域环境保护支出平均效率值。与全国环境保护支出效率变化的趋势一致,十七大以来东部、中部和西部三大区域的环境保护支出效率保持了平稳上升的态势。其中,东部地区综合技术效率、纯技术效率和规模效率分别从2007年的0.712、0.933、0.774 上升至2012 年的0.848、0.947、0.898;中部地区从2007 年的0.527、0.628、0.874 上升至2012 年的0.763、0.835、0.913;西部地区则从 2007 年的 0.475、0.693、0.779 上升至 2012 年的 0.725、0.828、0.893。这再次说明十七大以来中央政府主导下的环境保护政策的出台释放出了显著的正面效应。从分区域环境保护支出效率均值比较来看,东部地区的综合技术效率在三个区域中相对最高(0.801),其次为中部地区(0.681),最后是西部地区(0.566)。东部地区较高的综合技术效率主要是由纯技术效率较高所致。在样本期间内东部地区纯技术效率均值高达0.943,而中部和西部地区仅仅为0.751、0.729,远远低于全国平均水平。东部地区由于前期的经济发展而积累了较高的环境公共财政保障水平和环保技术优势,相关体制机制建设逐渐完善,经济增长与环境保护的关系伴随经济发展方式的转型也日益和谐。而中西部地区为改变经济相对落后和财政能力薄弱的局面,一方面更加倾向于财政支出结构中能带来短期增长效应的基础设施等公共投资支出,忽略与民生息息相关的环境保护等公共服务供给;另一方面承接了大量从东部地区转移而来的高能耗高污染产业,在促进经济增长的同时也造成了环境污染程度的增加和生态环境质量的恶化,最终使得中西部地区表现出较低的环境保护支出效率。

值得关注的是,西部地区的综合技术效率、纯技术效率和规模效率在2007~2012年间一直处于较低的水平。众所周知,西部地区资源丰富,是我国重要的生态屏障,决定着全国的生态平衡与生态环境质量。近年来在西部大开发战略的推动下,西部地区充分利用自身得天独厚的资源优势和政策机遇实现了超常规发展,但也付出了比较沉重的资源环境代价,从而使得经济增长和环境保护关系面临更为失衡的局面。从西部地区环境保护支出效率分解来看,如何加大环境公共财政投入,优化财政资源配置,加快环境治理技术的变革与创新可能是西部地区当前环境保护工作需要思考的重要问题。当然,考虑到西部地区生态环境的脆弱性和环境保护的外溢性,中央政府可以考虑加大对西部地区的财政转移支付力度以及完善生态补偿机制,通过财政手段实现生态修复和生态补偿的有机统筹,提高西部地区的环境保护财政保障水平。

表3 我国分区域环境保护支出相对效率值(2007~012)

(三)环境保护支出效率省际评价

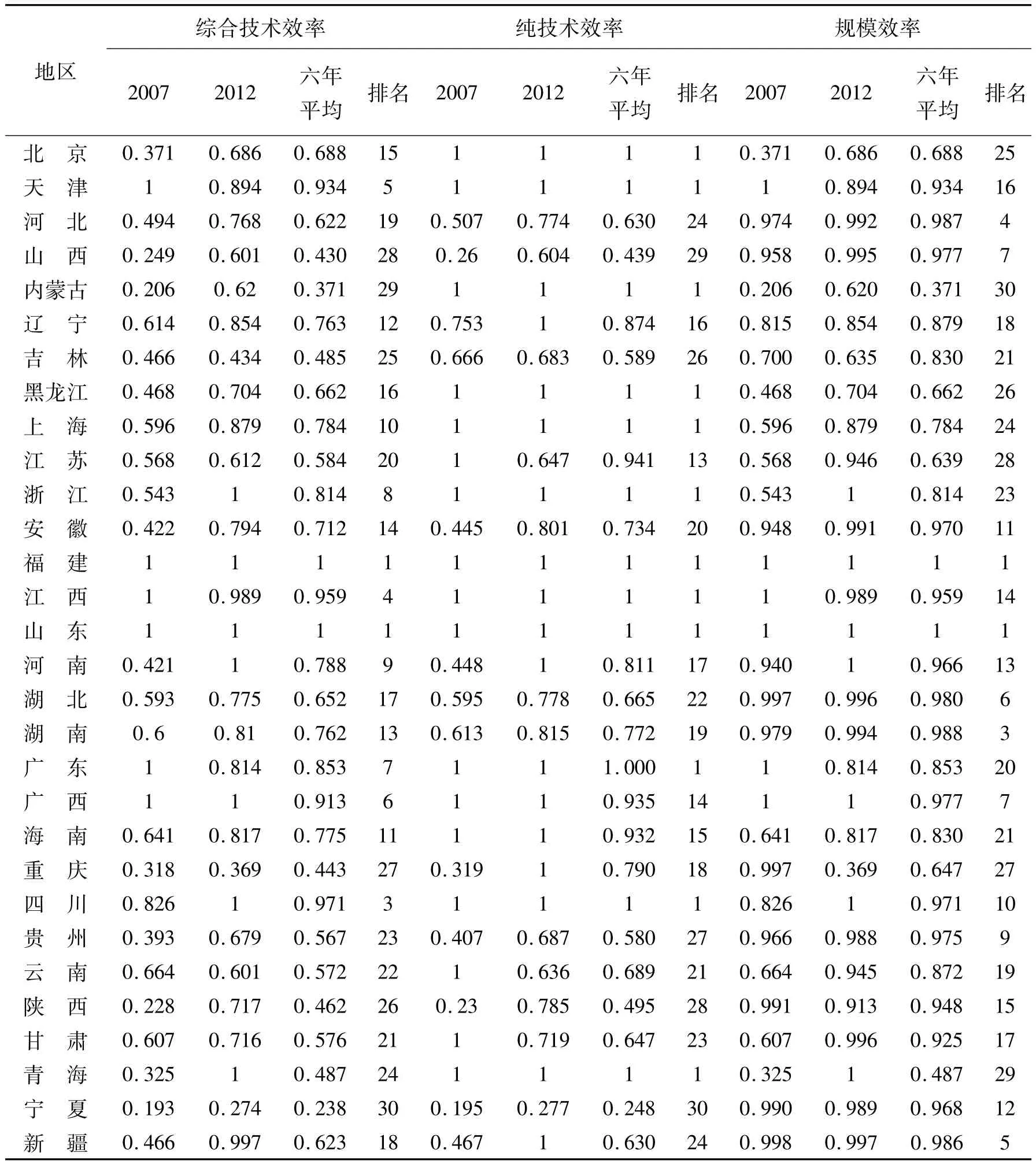

为了比较各省份环境保护支出效率差异,我们进一步详细测算了30个省(自治区、直辖市)样本期间内环境保护支出的综合技术效率、纯技术效率和规模效率的年度值和平均值。测算结果经整理后汇报于表4中。

从各地区环境保护支出相对效率前沿面分布来看,十七大以来环境保护领域位于最佳效率前沿的省份总体上呈上升趋势。其中,综合技术效率从2007年的6个省份(天津、福建、江西、山东、广东、广西)增加到2012年的7个省份(浙江、福建、山东、河南、广西、四川、青海),相应地有效值比例从19.35%上升到22.58%;纯技术效率2007年有17个省份(北京、天津、内蒙古、黑龙江、上海、江苏、浙江、福建、江西、山东、广东、广西、海南、四川、云南、甘肃、青海)处于效率前沿面上,有效值比例高达54.84%,2012年江苏和甘肃2个省份纯技术效率有所下降,而河南、重庆、新疆3个省份实现了最佳效率。规模效率的前沿面省份与综合技术效率保持一致。以上结果还显示,环境保护支出效率前沿面的省份主要为经济相对发达的东部省份,特别是福建和山东两个省份连续六年一直处于各种前沿面上,环境保护支出相对效率水平较高。当然,经济欠发达的中部、西部省份(如河南、四川和青海)经过投入规模的调整和管理水平的提升也可以达到整体效率前沿。

表4 我国分地区环境保护支出相对效率值(2007~2012)

从各地区2007~2012六年间环境保护支出效率平均值排序来看,我国省际之间环境保护支出相对效率具有显著的地域差异性。具体来说,综合技术效率排在前十位的省份依次为福建(1.000)、山东(1.000)、四川(0.971)、江西(0.959)、天津(0.934)、广西(0.913)、广东(0.853)、浙江(0.814)、河南(0.788)、上海(0.784)。其中,东部省份占比为60%,中部省份为20%,西部省份为20%。从中可以发现,经济相对发达的东部省份综合技术效率值总体上高于经济欠发达的中西部省份。值得注意的是,东部部分发达省份(如河北、江苏)综合技术效率平均值排名比较靠后,特别是江苏(0.584)甚至位于后十位内。这可能是因为技术效率测度的是投入和产出之间的相对效率,虽然此类地区当前环境治理投入较多,但长期以来采取以资源和环境换取经济增长的模式使其生态环境质量较差,而生态环境在短期内又无法得到显著改善。纯技术效率平均值为1的省份有7个来自东部(北京、天津、上海、浙江、福建、山东、广东),3个来自西部(内蒙古、四川、青海),2个来自中部省份(黑龙江、江西)。显然,东部省份较之于中西部省份具有更高的纯技术效率水平。规模效率排在前十位的省份分别是福建(1.000)、山东(1.000)、湖南(0.988)、河北(0.987)、新疆(0.986)、湖北(0.980)、山西(0.977)、广西(0.977)、贵州(0.975)、四川(0.971)。其中,东部省份占比为30%,中部省份为20%,西部省份为50%。从中可以看出,中西部省份环境保护支出的规模效率较高于东部省份。总的来说,我国省域间环境保护支出效率是不平衡的。

为了更好识别各地区环境保护支出效率的改进方向,有效指导各地方政府环境治理实践,我们选择纯技术效率平均值和规模效率平均值两个参照指标,以0.9效率值作为临界点,将各省域环境保护支出相对效率划分为四种模式,划分结果汇报于图1中。第一种模式是纯技术效率和规模效率值都高于0.9的“双高”模式。此类模式包括东部的天津、福建、山东3个省份,西部的广西和四川2个省份以及中部的江西省。此类模式属于环境治理的标杆模式,所需要的改进空间较小。第二种模式是纯技术效高于0.9而规模效率低于0.9的“高低”模式,此类模式以北京、上海、江苏、浙江、广东、海南6个东部省份,内蒙古、青海2个西部省份以及黑龙江1个中部省份为典型代表。相对于处于技术效率前沿的省份,此类地区环境保护领域财政投入较高。从近几年规模报酬类型可以发现,此类地区均为规模报酬递减,说明此类地区未来效率改进的方向是缩减环境保护财政投入规模,优化财政资源配置。第三种模式是纯技术效率低于0.9而规模效率高0.9于的“低高”模式,包括东部地区的河北1个省份,中部地区的安徽、河南、湖北和湖南4个省份,以及西部地区的贵州、陕西、甘肃、宁夏和新疆5个省份。此类模式下的各省份规模效率平均值为0.970,而纯技术效率平均值只有0.605,特别是山西和宁夏纯技术效率仅为0.439和0.248,远远偏离于技术效率前沿。因此,此类地区需要进一步推动环保技术变革,提高环境公共财政的预算管理水平,减少财政资金浪费。第四种模式是纯技术效率和规模效率值都低于0.9的“双低”模式,此类模式以辽宁、吉林、重庆、云南为代表。此类地区未来改革的重点是扩大环境保护领域财政投入,优化环保财政资金配置结构,同时加强环保财政资金监管力度。

图1 我国各地区环境保护支出效率分布情况

四、结论与建议

在中国现行的财政分权体制下,环境保护等与民生息息相关的公共服务的支出责任主要由中央下属地方政府承担,因此,本文选择我国30个省、直辖市、自治区为独立的决策单元,运用数据包络分析方法测度了各地区2007~2012六年间的环境保护支出效率。研究结果表明:十七大以来我国环境保护支出效率整体上获得了显著改善,但仍有较大的提升空间,这主要是因为纯技术效率相对偏低;环境保护支出效率表现出显著的区域差异,特别是生态脆弱的西部地区环境保护支出效率一直以来都远低于东中部地区;我国各省份由于财政能力、技术水平和管理制度不同,环境保护支出效率具有不同的改进模式。

生态环境关系人民福祉,也是经济社会可持续发展的基础。为此,政府部门需要持续推动和深化环保领域的改革,加大环境保护事业的财政投入,但对于中国这样的发展中大国来说,如何在有限财政资源约束下提高环境保护支出效率或许是比投入更为重要且紧迫的问题。这就意味着,首先要构建科学合理的地方政府环境保护系统的绩效评价体系,规范地方政府的财政行为,促使地方政府从经济增长型政府向公共服务型政府的转变;其次,建立严格的环保财政资金的预算和监督机制,强化环保财政资金的监督管理,防止环保财政资金的渗漏和浪费,提高环保财政资金的配置效率;最后,设计和安排因地制宜的环境保护政策,特别是对于环境保护支出效率偏低的西部地区,不仅仅是扩大环保财政资源的投入,更重要的是推动环保技术的变革和管理制度的创新,同时,中央政府可以通过一般性转移支付等财政政策来平衡区域间环境保护的资金保障能力。

[1]章轲.中国环保投资虚火太盛,专家吁提高投资效率[N].第一财经日报,2009-12-14.

[2]Farrel,M.J.The Measurement of Productive Efficiency[J].Journal of Royal Statistical Society,1957,(3):253 -281.

[3]Charnes,A.,W.W.Cooper,and E.Rhodes.Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978,(2):429 -444.

[4]Banker,R.D.,A.Charnes,and W.W Cooper.Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis[J].Management Science,1984,(30):1078 - 1092.

[5]Balaguer-Coll M T,Prior D,Tortosa-Ausina E.On the determinants of local government performance:A two-stage nonparametric approach[J].European Economic Review.2007,(2):425 -452.

[6]Afonso A,Fernandes S.Assessing and explaining therelative efficiency of local government[J].Journal of Socio - Economics,2008,(5):1946 -1979.

[7]陈诗一,张军.中国地方政府支出效率研究:1978-2005[J].中国社会科学,2008,(4).

[8]Bouckaert G.Productivity analysis in the public sector:The case of the fire service[J].International Review of Administrative Sciences,1992,(2):175 -200.

[9]张宁,胡鞍钢,郑京海.应用DEA方法评测中国各地区健康生产效率[J].经济研究,2006,(7).

[10]胡宏伟,严娅,张春旺.中国社会保障投入产出效率省际与区域评估——基于2006-2008年省级面板数据[J].社会保障研究,2011,(3).

[11]龚峰.地方公共安全服务供给效率评估——基于四阶段DEA和Bootstrapped DEA的实证研究[J].管理世界,2008,(4).

[12]朱浩,傅强,魏琪.地方政府环境保护支出效率核算及影响因素实证研究[J].中国人口·资源与环境,2014,(6).

[13]世界银行.2001年世界发展指标[M].北京:中国财政经济出版社,2002.

[14]王小鲁,樊刚.中国地区差距的变动趋势和影响因素[J].经济研究,2004,(1).

[15]王金南等.新时期的中国环境公共财政政策框架构建[M].逯远堂等编.环境公共财政实践与展望.北京:中国环境科学出版社,2010.