信托公司股权投资业务现状及发展方向

2015-08-08刘博研韩立岩

刘博研+++韩立岩

摘要:本文分析了在当前发展背景和监管体系框架下,信托公司股权投资的必要性,提出信托公司股权投资可通过布局金融股权、介入一级半市场、探索海外投资领地、设立专业投资子公司等方式提升资产管理能力,促成与信托业务的协同联动,提升信托公司整体效益。

关键词:信托公司 固有业务 股权投资

近年来我国信托业持续高速发展,2014年末行业资产规模近14万亿元,已超越为保险(10.16万亿元)、证券(7.95万亿元)、基金(6.68万亿元)等,成为金融市场上仅次于银行业的第二大子行业。然而,信托公司固有业务却保持着尽可能的低调,较少进入人们的研究视野。

2014年信托行业步入全面转型发展之际,信托公司固有资本增速明显加快,作为信托公司盈利支柱之一的信托公司股权投资业务,在助力信托公司转型发展方面发挥着重要作用。通过股权投资,信托公司可布局金融各子行业,介入一级半市场1,探索海外投资领地,设立专业投资子公司以提升资产管理能力,并促成与信托业务的协同联动,提升信托公司整体效益。

信托公司股权投资的相关监管要求

信托公司固有业务指信托公司运用资本金开展的业务,是与信托业务相对应的信托公司业务组成部分。本文所称信托公司股权投资是指信托公司固有业务的股权投资。固有资产状况和流动性良好,符合监管要求,是信托公司开展各类信托业务的条件。

2007年3月银监会修订《信托公司管理办法》,对信托公司的固有业务进行了清晰界定,信托公司固有业务项下可以开展存放同业、拆放同业、贷款、租赁、投资等业务,其中投资业务限定为金融类公司股权投资、金融产品投资和自用固定资产投资。信托公司不得以固有财产进行实业投资,但银监会另有规定的除外。2009年银监会发布的《关于支持信托公司创新发展有关问题的通知》突破了信托公司固有业务实业投资限制,其规定:信托公司开展未上市企业股权投资业务应提出申请,在取得资格后可以自行开展业务;投资总额不得超过上年末净资产的20%;不得投资于关联方2,但按规定事前报告并信息披露的除外;不得控制、共同控制或重大影响被投资企业,不得参与被投资企业的日常经营;持有被投资企业股权不得超过5年。

信托公司股权投资业务发展的背景和必要性

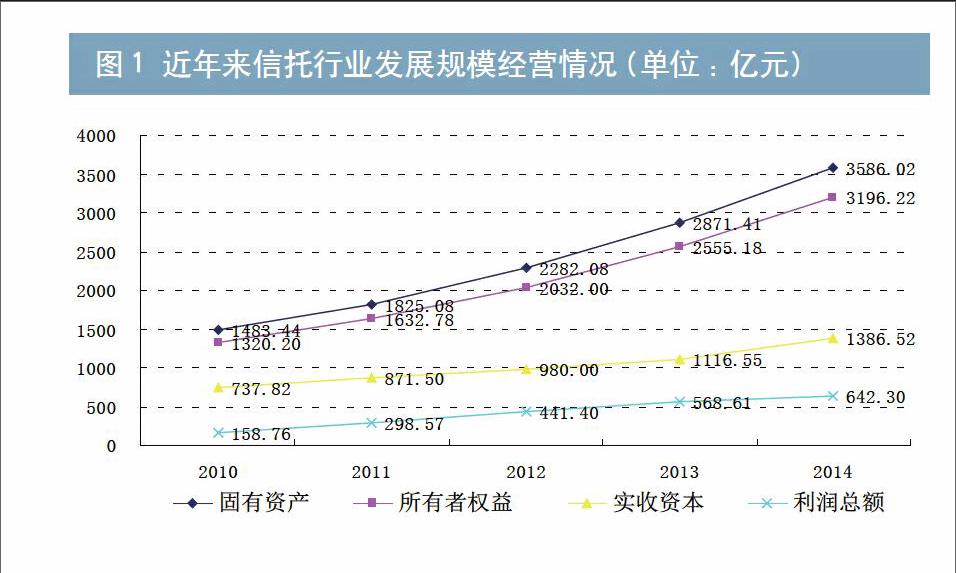

近年来,信托公司的资本实力和净资产不断增强,经营效果持续向好。2010年信托行业固有资产总规模为1483.44亿元,60家公司平均每家固有资产24.72亿元;2014年信托行业固有资产总规模为3586.02亿元,68家公司平均每家固有资产52.74亿元,固有资产规模年均增长速度约为24%。就净资产、实收资本和经营效果等指标来看,不仅全行业总额在不断提升(见图1),平均数据也有显著增加,平均每家的净资本、实收资本和行业人均利润分别由2010年的22亿元、12.29亿元、212万元上升到47亿元、20.39亿元、301万元,说明信托行业在发展中不仅有外在“量”的提升,也出现了显著的内在“质”的提升。

图1 近年来信托行业发展规模经营情况(单位:亿元)

(编辑注:去掉上图中的标题和单位)

2010年银监会发布《信托公司净资本管理办法》,进一步对信托公司实施净资本管理,其信托业务的规模需要与净资本相挂钩。由此,掀起了信托公司增资扩股的热潮。据Wind资讯数据统计,2010年全行业有9家信托公司增资扩股,占全部信托公司的16.36%;2011年和2012年,全行业完成增资扩股的信托公司数目分别为14家和15家,分别占全部信托公司数目的21.88%和22.73%。此外,2012年10月,保监会出台了《关于保险资金投资有关金融产品的通知》,明确提出保险资金可以投资集合资金信托计划,担任受托人的信托公司需要注册资本金12亿元以上且上年末经审计的净资产不低于30亿元。这一新政的出台,又增添了信托公司增资扩股的动力。2013年,全行业完成增资扩股的信托公司有24家,占全部信托公司的35.29%。迈入2014年后,信托公司增资扩股的动力有增无减,当年全信托行业股本总额增加了269.97亿元,超过2012年和2013年两年全行业股本总额增加额之和。

种种因素叠加,信托公司固有资产规模不断攀升,一方面,亟需对固有资产进行科学合理的布局,通过多种投资手段将固有资金运作出去,打开盈利空间,提升固有资金运作效益;另一方面,信托公司定位为主营信托业务的金融机构,不可能把过多的资源投入到固有业务上,而同时,固有业务又要贡献相当份额的利润,不能损失效率,这就需要形成较为稳定可持续的收入来源。此外,固有业务在展业过程中也要朝着有助于信托业务的方向努力,才能与信托业务形成合力,提升整个公司的效益。因此,不断攀升的固有资产规模客观上要求将股权投资作为主要投资渠道之一。

信托公司股权投资业务现状

自《中华人民共和国信托法》、《信托公司管理办法》与《信托公司集合资金信托计划管理办法》等重要法律法规颁布实施以来,信托公司清理了原有的实业投资股权,存量的股权投资基本上主要是金融股权投资。根据百瑞信托的研究统计,2013年信托行业固有资产运用方式中,年末信托行业可供出售金融资产831.2亿元,排名第一,占比30.3%;长期股权投资521.2亿元,排名第二,占比19%。从2010年至2013年信托行业固有资产运用方式情况来看(见表1),长期股权投资规模稳步增长,分别为403.6亿元、450.3亿元、489.8亿元、521.1亿元,占比分别为27.7%、24.6%、21.3%、19%。在2013年信托行业固有业务收入的225亿元中,股权投资收益是信托公司最为重要的收入来源, 27%的收入来源于此。参股银行、证券公司、基金公司是股权投资收益的三大主要来源,其中投资于银行的股权收益最为丰厚,2013年全行业有23家公司参与投资了41家银行,当年银行股权投资收益20.2亿元,排名第一。

表1

(编辑注:去掉上表数据中的千分符,按照我刊要求调整字体)

信托公司股权投资业务发展方向

在经济下行和竞争加剧的双重挑战下,近期信托业结束了自2008年以来的高速增长阶段,迫切需要加快转型创新步伐。股权投资是转型之路上重要的可选项。《关于信托公司风险监管的指导意见》(银监办发[2014]99号)明确提出了信托业转型发展的目标和路径,并为信托公司转型发展指明了六个方向,其中包括“大力发展真正的股权投资,支持符合条件的信托公司设立直接投资专业子公司”。随着银监会明确信托公司可通过设立股权投资子公司开展股权业务,股权投资领域的广阔空间自此打开。未来信托公司股权投资的发展方向可以考虑以下几个方面。

(一)布局金融股权投资

从金融板块发展战略来看,信托公司采用控股或者参股模式形成较为完整的金融产业布局,进行金融股权投资必不可少,特别是基金管理公司、证券公司等子公司,具有资产管理渠道及平台价值。完整的金融产业布局有望通过资源共享、交叉融合等方式形成资源整合的协同效应(协同效应来源于规模经济和“牌照”经济,表现为客户数量和业务量的快速增加、经营成本降低、投资风险分散、运营效率提高、盈利模式多样化),有利于充分发挥各个资产管理领域的特长和优势,有利于构筑差异化的投资管理能力。同时,长期的优质金融股权投资,分红收益稳定,亦打开了信托公司的获利空间。

(二)介入股权投资一级半市场

关注一级和一级半市场的股权投资机会,如定向增发、国企混合所有制改革、上市公司的产业链并购整合、新三板市场的投资机会等,积极开辟股权投资的新战场。特别是一级半市场,其处于传统私募股权投资的后期阶段,即上市公司发展的成熟期,此时投资风险较低,收益较为稳定。信托公司可结合自己的熟悉领域和可用资源来优选行业,扎实尽职调查,可通过提前设计退出机制和退出应急预案等手段以及长周期持有,通过时间换空间等,适度控制风险。与此同时,信托公司由此积累的投资经验和技能,在信托公司转型发展中将起到推动作用,通过与信托业务共享资产管理能力,助力信托业务开发出主动管理型信托产品,提升公司整体的资产管理水平。

(三)探索海外股权投资领地

目前,全行业68家信托公司中,有19家信托公司具有大型央企股东背景,这些大股东主要在电力、石油、矿产能源、农业等行业,具有庞大的网络资源,其信托公司因而拥有大量的投资项目资源。通过深入研究、积极开发,可进一步探索这类信托公司专属的股权投资领域。尤其是随着经济的转型升级,中国大型国有企业“走出去”步伐越发加快,信托公司固有业务可在紧跟大股东海外发展脚步,积极探索海外股权投资领地。

2015年,中信信托成为我国第一家可以从事人民币跨境业务的信托公司,获得了境外直接投资、人民币海外贷款业务资格。这是信托行业具有标志意义的事件,有助于构建信托公司在海外投资、全球资产配置方面的主动权。

(四)设立专业投资子公司

《关于信托公司风险监管的指导意见》支持符合条件的信托公司设立直接投资专业子公司。2015年4月《信托公司条例(征求意见稿)》拟定,信托公司不得设立分支机构,但根据业务发展需要,可以申请设立并表管理的全资专业子公司。在信托公司转型升级过程中,专业投资子公司具有显著的业务价值,可以促进信托公司专业化运作,亦有利于加强风险隔离,避免风险传导。信托公司可以选择自己擅长的领域成立专业投资子公司,利用专业优势提升收益。目前,中信信托、平安信托、兴业信托、上海信托、中融信托等信托公司已成立私募股权投资子公司,走在行业前列。

注:

1.理论上一级半市场指介于发行和流通的中间环节,实务中一般将定向增发等上市公司的非二级市场业务归为一级半市场业务。

2.一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一控制、共同控制的,构成关联方。

作者单位:刘博研 英大国际信托有限责任公司

韩立岩 北京航空航天大学经济管理学院

责任编辑:刘颖 孙惠玲

参考文献

[1]中国信托业协会网站.行业数据统计与分析专栏

[2]中华人民共和国信托法. 中华人民共和国主席令第五十号.2001

[3]信托公司管理办法.中国银行业监督管理委员会令2007年第2号

[4]钟源. 上半年信托公司密集增资扩股150亿. 经济参考报, 2014-07-02.

[5]杨卓卿.年后信托公司密集增资扩股.证券时报,2014-03-12.

[6]胡萍.中信信托增资扩股 88亿信托增资落地意味着什么.金融时报,2014-10-13.

[7]郭敬辉.信托业发展定位分析.中国金融.2015-02-13日(3).

[8]董华.公募基金试水投行业务--抢滩一级市场.每日经济新闻,2015-03-11.

[9]蒙湘林.PE深度介入一级半市场:解码PIPE投资A股三大模式.证券时报,2014-11-05.