果树损失价值鉴定方法

2015-08-07攀枝花市发展和改革委员会价格认证中心何云良

攀枝花市发展和改革委员会价格认证中心 何云良

目前果树损失价值鉴定五花八门,让人眼花缭乱无章可循,本文作者提出了个人在果树损失价值鉴定实践中总结出来的鉴定方法供大家借鉴。

一、目前果树损失价值鉴定的现状和存在的问题

目前果树损失价值鉴定的常见技术思路:一种是将损毁果树前期投入的客观成本之和作为损失价值。这种思路存在以下缺陷:大部分果农对自己的前期投入没有记载是一笔糊涂账,所以原始成本数据难以获取;另外果农(受损方)也不接受,认为自己栽果树的目的是为了收获果子,光赔一棵树不能完全弥补其损失。另一种经常用的鉴定技术思路是将被毁果树的剩余生长期内的全部预期纯收益的现值之和作为损失价值。在实践中赔偿方又无法接受,认为赔偿太多了,不合理,不可能因为一次损毁了果树,你的土地就一直闲置起来,你要么重栽要么种植其它作物,都是有收益的。还有一种方法是对未结果的树采用市场法,重新买一棵果树赔给受损方,在实践中市场上很难买到与损毁果树完全相同的果树,另外受损方也认为光赔一棵树损失没算够。

二、果树损失价值鉴定的思路

前面讲的目前常用的三种鉴定思路都存在一定的缺陷,鉴定出来的结果不易被双方当事人接受,在实践中容易引起争议,不利于价格矛盾的调解处理。在这几年的实践中作者成功使用“恢复原状、赔偿损失”这一法律意义的赔偿概念来作为果树损失赔偿价值的鉴定思路,当事双方及法院基本都能接受。

《民法通则》第一百三十四条第一款对侵害他人财产的赔偿形式有;恢复原状、修理、重作、更换、赔偿损失;《侵权责任法》第十五条对侵害他人财产承担侵权责任的方式也有:恢复原状、赔偿损失。果树被毁后到底有多少损失呢?应该是重新补栽相同品种的果苗,经过养护管理恢复到被损毁前的状态即“恢复原状”,这期间所需的各种成本费用之和,加上原损毁果树与补栽果树生长期间对比的预期收益之差即收益损失,两项之和作为被损果树的损失。

“恢复原状”在这有两层意思:一是“恢复”同样的一棵果树赔偿给果农,这是直接损失;二是补栽的果树“恢复”到无产量损失为止的预期收益损失,这是间接损失。

直接损失是损毁果树行为直接造成果树现有财产的丧失。间接损失是果树补栽后在合理恢复期的预期收益的减少。例如一棵树龄8年的芒果树其损毁补栽后要5年才能恢复,其间接损失为被毁芒果树第8—12年这5年的纯收益现值,这是损毁果树行为造成果农本应在8—12年得到的利益的丧失,理应赔偿。

三、果树损失价值鉴定方法

(一)损毁果树的直接损失鉴定

果树损毁行为造成果树的毁灭丧失为直接损失。采用成本法中的重置核算法,即重新补栽果树(恢复损毁果树)所需的成本费用之和。果树被损毁后,应采取积极地补救措施补栽相同的果苗,经过养护管理恢复到损毁前状态,所支付的所有成本费用之和,是成本法中的重置成本。从赔偿角度看相当于赔了一棵果树。

(1)苗木费:买果苗的费用(含运费)。

(2)重新补植费:重新清理、挖坑、回填等人工费,和施底肥、灌水及农具折旧费等。

(3)平均年度养护管理费:重新补栽后要对其进行持续的养护、施肥、灌溉、除草、剪枝等投入。

注:生产成本是以损毁果树当地的生产管理状况和生产习惯为依据的平均生产成本,与损失无关的投资成本不计算在成本内。

(4)成本法中直接损失计算公式:直接损失=苗木费+重新补植费+平均年度养护管理费×损失年限。

注:盛产期前果树的损失年限就是果树树龄。盛产期后果树的损失年限就是盛产期前一年的果树树龄。果农从栽下果树就要持续不断地投入到盛产期前一年成本达到最大,到盛产期果树开始产生了正收益,成本开始回收,所以果树的最大重置成本就是到盛产期前一年的全部投入;盛果期以后的果树重置成本只计算到盛产期前一年的重置成本。理论依据是生产费用价值论,即受损方愿意接受的最低价格——卖价,不能低于他栽种和管理果树至最佳收益期已花费的生产费用,否则,他就要亏本。

(5)实例:以攀枝花中等水平的芒果园为例,平均亩产1200公斤,株行距为3×4米,每亩为56株为例。一般定值后第3年开始试花,第四年每亩有200公斤左右产量,第五年有500公斤左右产量,第六年达盛产期,产量平均为1200公斤。攀枝花平均盛产期为40年左右,树龄45年后产量逐年减少为衰产期以下(以下举例均采用此数据)。

表1 苗木费(含运费)

表2 重新补植费

表3 平均年度生产成本:

1年树龄的芒果树直接损失=苗木费+重新补植费+平均年度养护管理费×损失年限=392元/亩+1134.60元/亩+1420元/亩×1年=2946.60元/亩=52.62元/株

(二)损毁果树的间接损失鉴定

果树损毁行为造成的果树预期收益的丧失为间接损失。前面直接损失计算中已赔偿了一棵果树,但果树补栽后是不能马上就有收益的,恢复期损毁树的收益损失扣除补栽树盛产期延后增加的收益即为损毁行为造成的间接损失。

间接损失是把合理恢复期的预期收益损失以一定折现率折成现值之和,扣除补栽树盛产期延后增加的收益以一定折现率折成现值之和。

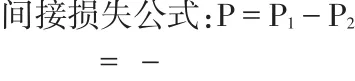

间接损失公式:P=P1-P2

式中:P为间接损失值;P1为恢复期预期收益损失现值;P2补栽树盛产期延后增加的收益现值;A1为预期年纯收益损失;A2为补栽树盛产期延后增加的年纯收益;r为折现率;n距离基准日的年份。

下面以芒果树为例,

年纯收益=年产值-平均年度养护管理费=年产量×单价-平均年度养护管理费

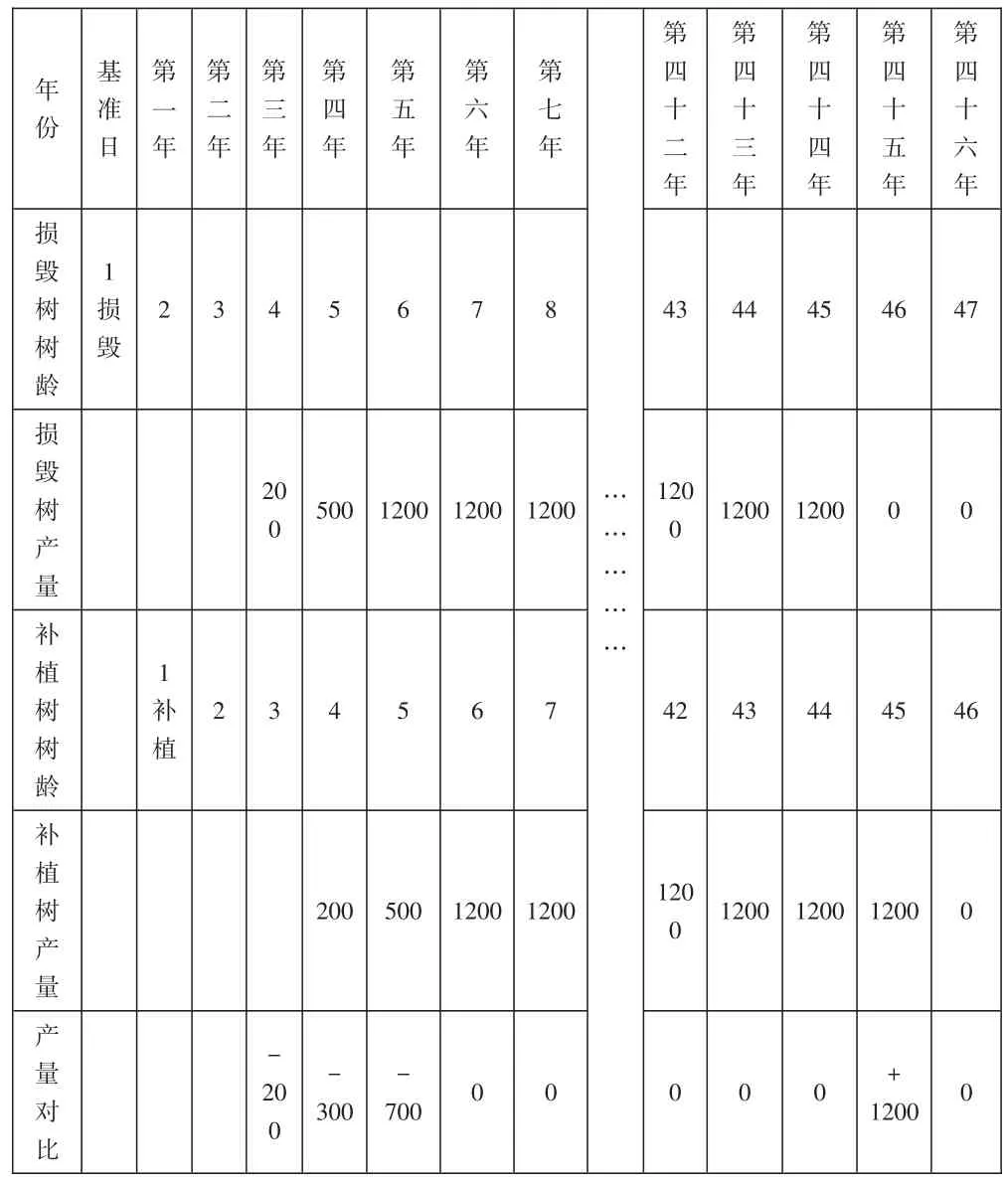

表4 1年树龄损毁树与补植树产量收入对比

从表4可以看出距离基准日第3年有200公斤产量损失,第4年有300公斤产量损失,第5年有700公斤产量损失,第6年时补植树已达盛产期无产量损失一直到第44年,但第45年补植树因补植使盛产期比原树延后一年,补植树多了第45年一年的收益,所以1年树龄损毁后其间接损失为恢复期间产量损失的纯收益损失现值扣除补植树盛产期延后一年产量的收益现值。这里需要说明的是衰果期由于产量逐年下降,种植已不经济,果农到衰果期的某一时期一般都要砍除老树,为了便于计算这里假设到衰果期后果树经济寿命结束,产量按零计算。

收益法中的折现率是将未来预期收益折算成现值的比率,折现率一般包括无风险利率、风险报酬率和通货膨胀率,无风险利率是指资产的一般获利水平,一般采用国债利率,以2014年为例,3年期国债利率为5%,通货膨胀率预计为3%,故折现率为8%。

以攀枝花2014年芒果平均3元/斤来计算,平均年度养护管理费成本1420元/亩÷1200公斤/亩=1.18元/公斤。

定植1年树龄被损毁的间接损失=恢复期的收益损失现值-补植树盛产期延后1年增加收益的现值

=(6-1.18)×[200×+300×-1200×]=3942.27元/亩=70.40元/株。

从以上间接损失的计算可以看出:一是幼树期到盛产期前,树龄是几年恢复期产量损失就是几年,例如1年树龄的芒果树恢复期就损失1200公斤/亩,2年树龄的芒果树恢复期就损失2400公斤/亩。同样被毁树龄是几年补植树盛产期产量就延后几年,只是恢复期产量损失和补植树增加的产量收益其时间价值不一样;二是果树达盛产期即净收益为正值后,随着树龄的增长其带来预期的收益的盛产周期逐渐减少,其价值也逐渐减少,到衰产期后价值为零;相当于机器设备使用年限越久贬值越大,到经济寿命时价值为零,机器设备报废。三是盛产期前一年恢复期的产量损失最大。随着被损毁树龄的增大,补植后其盛产期延后的产量也增加,当树龄大到一定值,补植树盛产期延后增加产量收益的现值开始等于或者大于盛产期前一年恢复期的产量损失现值以后,被损毁树就不存在间接损失,只有直接损失了。

(三)损毁果树总的损失价值

损毁果树的损失是损毁行为直接造成现有财物的丧失与预期收益的损失现值之和即是直接损失与间接损失之和。

以芒果树为例:

1年树龄被损毁后总损失价值=1年树龄直接损失+1年树龄间接损失=2946.60元/亩+3942.27元/亩=6888.87元/亩=123.02元/株。

四、不同损毁情况的果树损失价值鉴定

(一)果树的损毁程度

果树损失按损毁程度的不同分为全损情况下的损失和部分损毁情况下的损失。全损为不可恢复情况下的损失,必须重新补植果树,如前面的举例。部分损毁是可恢复情况下的损失,果树自身经过一定时期的生长可以恢复产量。

(二)损失价值鉴定

不可恢复情况下按全损的损失计算,前面举例已经说明;可恢复情况下的部分损失结合果树损毁情况对产量的影响程度确定其恢复正常生产的时间,其损失价值为恢复期的直接投入成本与恢复期预期收益减少额的现值之和。

五、结束语

损毁果树的损失是损毁行为直接造成现有财物的丧失与预期收益的损失现值之和即是直接损失与间接损失之和。直接损失为重新补栽果树(恢复损毁果树)所需的成本费用之和。间接损失为恢复期损毁树的收益损失现值扣除补栽树盛产期延后增加的收益现值。

被损毁果树损失价值=直接损失+间接损失

直接损失=苗木费+重新补植费+平均年度养护管理费×损失年限。

盛产期前果树的损失年限就是果树树龄。盛产期后果树的损失年限就是盛产期前一年的果树树龄

式中:P为间接损失值;P1为恢复期预期收益损失现值;P2补栽树盛产期延后增加的收益现值;A1为预期年纯收益损失;A2为补栽树盛产期延后增加的年纯收益;r为折现率;n距离基准日的年份。

六、讨论

(1)在1—3月发生的果树损毁,如果立即补植,就不计当年的损失;在4月以后补植的要算当年的损失,补植树树龄从第二年算起。衰果期后果树收益减少,衰果期果树只计算直接损失,没有间接损失。

(2)本方法未考虑绿化价值和观赏价值

(3)本方法只适用于果树的经济损失价值鉴定。

[1]《中华人民共和国侵权责任法》

[2]《中华人民共和国民法通则》

[3]《价格鉴证理论与实务》[M].中国物价出版社

[4]《价格鉴证案例与分析》[M].中国物价出版社

[5]《全国价格认定与鉴定法规、政策选编》[M].中国市场出版社

[6]《涉案财物价格认定与鉴定案例选编》[M].中国市场出版社