中国劳动力成本上升与国际资本转移

2015-07-20文建东林珊珊

文建东++林珊珊

摘要:改革开放以来,我国利用劳动力成本低、市场容量大等优势积极吸引外资,承接了大量国际产业转移,第二产业尤其是制造业得到迅速的发展。从改革开放至今,我国承接的国际产业从纺织等轻工业到汽车、化工、能源、机械制造业乃至电子、信息产业,形式越来越丰富,规模也越来越大。但是,越来越多的迹象显示,许多劳动密集型企业开始陆续将工厂转移到生产成本更低的国家,国际资本呈现出从中国向其他国家转移的趋势,从中国制造业撤出的趋势尤为明显,而其最主要的原因就在于中国劳动力成本的上升。

关键词:FDI;东盟;产业调整;国际资本流动:国际产业转移

中图分类号:F244 文献标识码:A

文章编号:1003-854X(2015)05-0015-07

一、引言

第二次世界大战以来,工业制造业中心历经了多轮转移。最初是借助于马歇尔计划转移到西欧,催生了欧洲经济的繁荣,尤其是联邦德国的经济崛起。日本也在这个时期取得快速的经济增长,成为工业制造业中心之一。在此之后,产业中心向东南亚地区转移,造就了亚洲四小龙的经济奇迹,这是战后第二次产业转移。进入20世纪80年代,中国经济改革开放吸引资本流入,促使产业向中国转移。在这个时期,东南亚经济有了新一轮的发展,原来的四小龙进入发达经济序列,而新的四小虎——菲律宾、马来西亚、印度尼西亚和泰国——再次取得与原来四小龙一样的经济发展成就。

在国际产业转移的大浪潮中,中国也是其中的受益国。改革开放以来,我国利用劳动力成本低、市场容量大等优势积极吸引外资,承接了大量国际产业转移,第二产业尤其是制造业得到迅速的发展。从改革开放至今,我国承接的国际产业从纺织等轻工业到汽车、化工、能源、机械制造业乃至电子、信息产业,形式越来越丰富,规模也越来越大。我国对国际产业转移的承接是通过外商直接投资的流入带动的,而且一直以制造业为核心,而近几年服务业也已加速向中国转移。目前,我国已成为继美国之后的世界最大制造中心。但是,越来越多的迹象显示,许多劳动密集型企业开始陆续将工厂转移到生产成本更低的国家,关于国际产业从中国向外转移的报道也频频出现:Clarks、K-Swiss. Bak-ers、Coach等国际鞋业、服装业巨头陆续将部分产能向越南、泰国、印尼等东南亚国家转移;2009年,耐克关闭在华的唯一一家鞋类生产工厂,2010年越南承接的耐克鞋类加工已经超过中国,成为全球耐克鞋业产品的第一大加工地;2012年,阿迪达斯关闭位于苏州的在华唯一一家直属工厂。与此同时,相关报道也指出,外资的撤出是与中国劳动力成本的不断上升相关的,最近十年来,中国的劳动力成本一直在攀升之中,而中国对环境保护的执法也变得严格起来,这也增加了制造业企业的生产成本。

上面提到的企业转移的个案是否正在形成趋势?是否预示着新一轮的国际产业转移?是否预示着国际产业从中国转出?这些现象是否和中国制造业成本上升有关?我们通过比较中国和东盟、南亚等国家和地区的FDI流人量,来分析投资者对这些国家和地区的偏好是否有所变化,通过比较中国和部分南亚、东盟国家的工资水平,来分析FDI流人变化背后的原因以及产业转移对中国经济增长带来什么样的影响。

二、1996年以来中国与周边国家FDI流入的对比

前面提到的一些个例,显示中国对外资的吸引力在逐渐减弱,这一现象也呈现在外国直接投资的变化上面。一方面,国外资本虽然仍然在流人中国,但是流人中国的FDI的增长速度远远赶不上中国经济的增长速度。另一方面,国外资本向东南亚其他地区的流动则呈现出快速增长态势。

改革开放至今,我国非常重视引进外资的经济发展战略,通过引进外资承接国际产业的转移。在改革开放初期,我国承接的国际产业主要是以轻纺工业为代表的轻工业,尤其是广东地区,加工贸易迅速发展,但这个时候的国际产业转移规模小,属于试投资阶段;进入90年代,我国的国际产业转移迅速发展,承接了大量制造业的转移,外商对中国华东地区的投资增多,外商直接投资的金额迅速增长,并保持在较高水平;2001年以后,我国加入了WTO,随着市场和政策的更加开放,我国对国际产业的吸引力进一步增强,我国已经成为外商直接投资的首选地之一,服务业也大规模向中国转移。

进入新千年之后,亚洲各国经济走出了金融危机的泥沼,中国经济也进入新一轮高速经济增长之中,世界产业进一步向中国转移,中国的“世界工厂”地位越来越稳固。但是另一方面,中国劳动力供给变得紧张起来,很多企业都感受到了劳动力成本的上升,慢慢也就有了一些外资企业逐渐减少在华工厂的事情。为了更好地说明是否发生了外资撤出中国的事情发生,我们用1996-2012年期间的FDI数据进行分析,参见表1。选择1996年作为始点是因为,亚洲金融危机在这一年处于酝酿之中,而自亚洲金融危机之后,由于中国的经济增长以及9.11恐怖袭击带来的深远影响,世界经济格局被重塑,而FDI的流动也在这个重塑的过程中发生着变化。

表1显示了1996-2012年中国实际利用外资FDI金额与合同利用外资项目数的变化。从表中我们可以看到,这段时期FDI流人中国的情形大致可以分为三个阶段:第一阶段是1996-2000年,受亚洲金融危机的影响,流人中国的FDI增长速度在持续下降。第二阶段是2001-2008年,流人中国的FDI总体上保持较快的增长速度,与中国经济的高速增长是一致的。第三阶段是2009-2012年,流人中国的FDI增长速度极不稳定,处于滞缓状态。如果说2009年FDI在中国骤然减少2.560/0是因为美国次贷危机的冲击的话,那么其后的FDI增长缓慢则是因为中国的比较优势减弱了,对外资的吸引力减弱了。

在整个1996-2012年期间,中国的实际利用外资外商直接投资金额增长率基本上是保持正数的,但是2012年同比下降了3.7%:中国的合同利用外资项目数有增有减,但在2006-2012年期间该增长率以负值居多,2012年合同利用外资项目数同比下降10.06%。据国家商务部网站的信息,2013年1-6月,全国新设立外商投资企业10630家,同比下降9.18%;实际使用外资金额619.84亿美元,同比增长4.9%。仅仅从表1中的数据来看,基本上可以判断国际资本对中国的兴趣在减弱。

接下来我们再分析FDI向其他国家的流人情况,通过对比分析FDI流人中国和流人周边国家的趋势,可以进一步确定外资对中国兴趣的减弱是与对东南亚其他地区的兴趣加强联系在一起的。

下图1显示了1997-2012年中国、南亚和东盟的FDI流人量的增长率的变化。此处的各个不同地区以及不同国家的FDI流入量数据均来自于UN-CATD数据库,FDI流入量的增长率是根据该数据计算出的,为同比数据。由图1我们可以看到流人中国、南亚和东盟的FDI增长率的波动率比较大,相对于东盟和南亚,流人中国的FDI增长率的波动较为平缓。比较图中三条趋势线,我们可以看到,除了2011年的正的增长率外,南亚在最近的其他三个年份都是负的增长率。中国的FDI流人量基本上保持上涨的趋势,但是近三年其FDI增长率呈下降趋势,并在2012年降为负增长率,表明中国2012年的FDI流入量出现下滑。与此同时,从2009年开始,中国的FDI增长率已经连续四年低于东盟的FDI增长率。中国和东盟等国家都是在第四次产业转移中承接发达国家产业转出的国家,在经济发展的相同阶段以及要素禀赋相似的情况下,不同国家对FDI的吸引可能存在一定的竞争。中国FDI增长率连续四年低于东盟的FDI增长率让我们有进一步的理由相信投资者对中国偏好的下降。

图1显示的FDI趋势在个别国家中表现得尤为突出。我们列举了经济较为活跃的柬埔寨、缅甸、斯里兰卡和孟加拉来说明这一点,参见图2。从图2中可以看到,中国的FDI流入量的变化率较为平稳,而且在2004年以前流人中国的FDI总体上要快于其他几个国家,只是在少数几个年份里被个别国家暂时超过。看上去2004-2006年期间是一个转变时期,柬埔寨、斯里兰卡和孟加拉的FDI流人急剧增长,增速大大超过中国。2006年以后,缅甸的FDI增速后来居上,超过了中国的FDI增长。

二、劳动力成本变化与制造业FDI比例的演变

在中国经济改革与开放的过程中,外资进入中国最看重的是低廉的成本,而最近几年频繁上演的外资撤出中国事件,其主要原因正是中国用工成本上升。这些外资在拆除其在中国的工厂时,明确表明是因为劳动力成本上升。以阿迪达斯为例,同样是生产伦敦奥运会的特许商品,阿迪达斯每月仅需向柬埔寨服装厂工人支付约828元人民币的人均工资,而在中国却要支付3000元人民币。而据国家统计局资料显示,在全年规模以上工业企业中,外商及港澳台商投资企业2012年实现的利润同比下降4.1%,而从实际的数据来看也系统地支持了这个结论。

1.中国与周边地区劳动力成本的变化趋势

根据《世界投资报告》(2013)的分析显示,在区域内持续结构调整的推动下,柬埔寨、缅甸、越南、菲律宾和越南等低收入国家对于劳动密集型的制造业而言是具有吸引力的直接外资投资地点。《世界投资报告》 (2012)指出随着中国工资和劳动成本的上升,东盟国家在制造业方面的相对竞争优势也上升了。

图3表示的是2006-2011年全球实际工资平均年增长率。从图中可以看到,2006-2011年的每一年中,包含中国的实际工资增长率均高于不包含中国的实际工资增长率,因此,我国的实际工资年平均增长率高于世界的年平均增长率。表2列举了中国和部分南亚、东盟国家1996-2012年的平均月工资。我们可以很清楚地看到:90年代后期,中国的平均月工资和部分南亚、东盟国家相差不大,甚至低于泰国、印尼等国,但是进入2000年后,中国的平均月工资从低水平开始一路攀升,增长速度大大超越了图中其他国家,近几年的月平均工资已经远远高于其他国家。

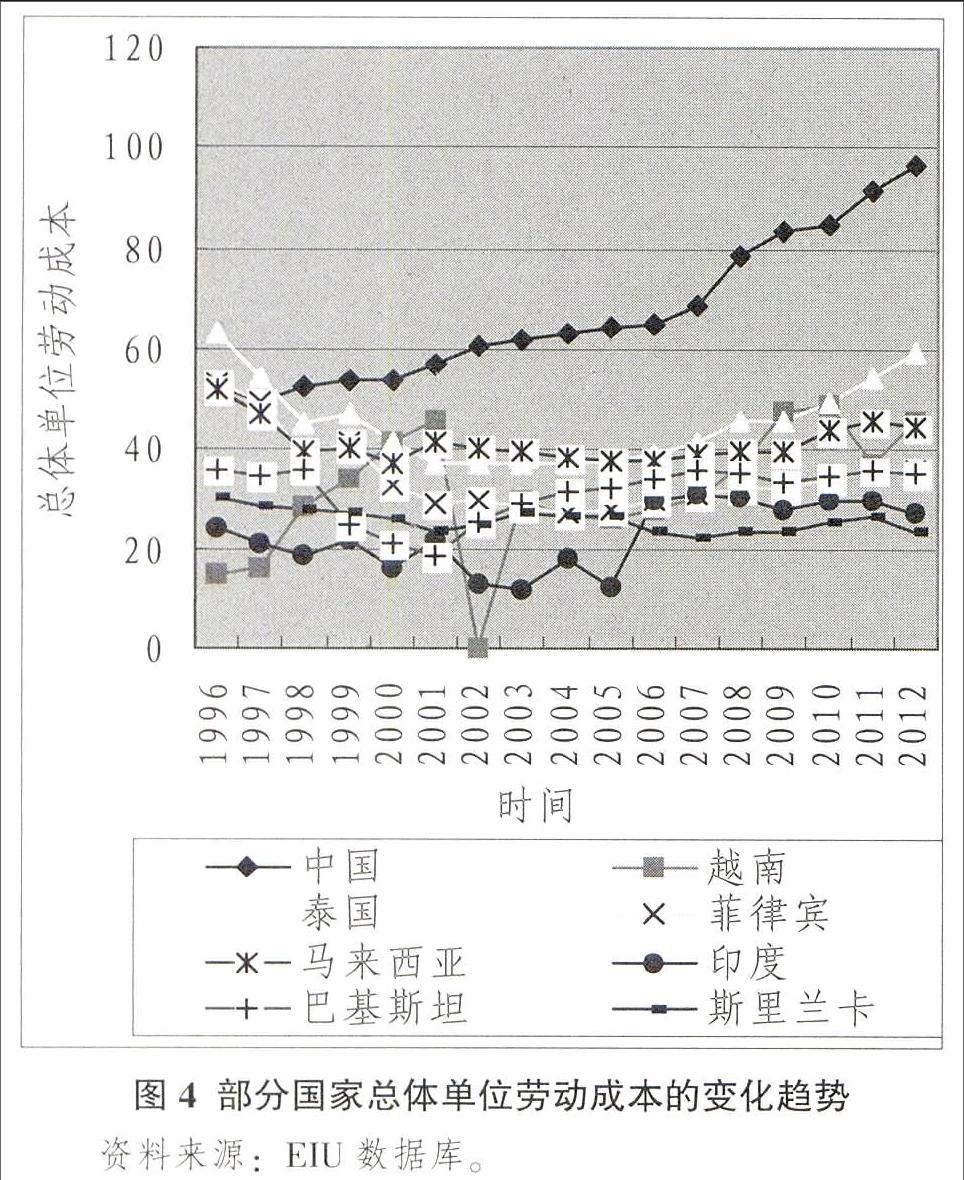

一直以来,中国在国际分工中凭借劳动力成本优势吸引劳动密集型产业,但是比较图3的工资增长率和表2的平均月工资,我们看到,相对于表中的南亚和东盟国家,我国的廉价劳动力的比较优势不仅不明显,甚至已经被其取代。另一方面,在劳动力成本上涨的同时,工人的劳动技能与生产率却没有跟着提高,这必然降低中国制造业的竞争力。生产率不变而人工成本提高,这意味着每一单位产品的劳动成本上升。通过比较不同国家的单位产品耗费的全部劳动成本,可以说明工资上涨是否伴随着劳动生产率的上涨。这个指标叫作总体单位劳动成本(overall unit labor cost,OULC),以美国的指数为100作为基数进行对比,能够很好地说明一个国家的成本优势,也就是来说明劳动成本与劳动生产率之间的相对变化情况。总体单位劳动成本是平均劳动报酬对生产率的比值,劳动生产率的上涨幅度如果超过平均劳动报酬的上涨幅度,那么即使在平均劳动报酬上涨的情况下,总体单位劳动成本也有可能下降。

根据EIU数据库的统计数据,我们看到中国的总体单位劳动成本相对于图中的东盟国家、南亚国家保持比较高的水平和增速。2012年,中国的总体单位劳动成本为96.7,印度仅为27.5,斯里兰卡仅为23.4,而越南、泰国、菲律宾、马来西亚和巴基斯坦分别为45.6、59.1、35.6、44.5和35.1,中国的总体单位劳动成本远远高于其他国家。劳动生产率水平应随着工资水平相应提高,否则高成本势必会逼退部分企业。

2.中国制造业FDI流入情况的变化

在向发展中国家投资的过程中,外资极为看重这些国家的低成本优势,主要是劳动力的低成本优势。制造业属于劳动密集型产业,因此在这个产业里,外资对劳动力成本的变化更为敏感,一旦劳动力成本持续上升,制造业里的FDI会降低增长速度,乃至绝对减少,现实经济数据证明了这个结论。

表3显示的是制造业实际利用外资占总实际利用外资的比重和制造业签订外商直接投资项目数同比增长率。从表中可见,外商直接投资流入制造业的金额比重在持续下降,2008年以来表现得尤为明显。制造业签订外商直接投资项目数同比增长率虽然在部分年份为正(如2000-2003年),但最近几年几乎都为负值,2012年制造业签订外商直接投资数目同比下降了19.29%。

根据上面的数据分析,我们可以看到,不仅流人中国的FDI增长速度持续下降,而且中国制造业领域的FDI所占比重也在逐年下降,与此同时,中国用工成本最近十年在持续上升。由于制造业领域相对而言是劳动密集型行业,因此外资对用工成本变化极为敏感。这足以证明,是劳动力成本上升导致了流人中国的FDI增速下降。例如,在2000年,中国制造的耐克鞋比例高达40%,位居全世界第一,而越南生产的耐克鞋仅占了13%。然而,在十年不到的时间里,格局就发生了巨大变化。2009年,中国与越南生产的耐克鞋所占全球份额不分伯仲,2010年,越南甚至超过中国成为最大的耐克鞋生产基地。无独有偶,耐克的竞争对手阿迪达斯也在2012年关闭位于苏州的在华唯一一家直属工厂。多家日本的大型服装厂商也向东南亚转移:三阳商会作为一家日本大型服装公司,其海外生产比例目前约为70%,其中中国占55%,但是三年后,其将把中国所占的10%转移至缅甸等地生产,中国所占比重将降至45%。日本最大男装连锁企业青山商事也计划在明年春季之前在印尼开设直营工厂。与此同时,不少知名的电器电子外企也陆续增加对东南亚的投资:总部位于日本的数码影像企业爱普生在2011年斥资1.5亿美元在印尼修建了一座打印机厂。2012年3月,夏普宣布在印尼投资107亿日元建设新工厂,LG电子也宣布计划在越南投资3亿美元建厂。

四、中国劳动力成本上升的原因

中国劳动力成本持续上升是一个不争的事实,也影响到FDI流人中国的速度,其原因主要在两个方面:人口转型和政策转变。

1.人口转型是近十年劳动力成本的上升最根本的原因

相对于经济高速增长带来的劳动力需求增加,劳动力供给增速难以匹配。考虑到中国自1978年以来连续35年近10%的高速经济增长,中国人口1%的年增长率是远远滞后的,劳动力短缺的现象必然会出现。根据刘易斯二元经济结构理论,当农村剩余劳动力被吸收,劳动力不再无限供给的时候,随着对劳动力需求的增加,劳动者的工资将开始上涨。改革开放初期,中国经济增长刚刚起步,存在着大量的农村剩余人口,按刘易斯的理论,对工业领域的劳动力供给是无限的,制造业在既定工资标准下能够招募到任何数量的劳动力。中国的廉价劳动力以及政府的优惠政策吸引了大量外商直接投资,这部分外商投资大多集中于东部沿海地区,并且以劳动密集型产业为主。在廉价劳动力以及其他优势如低环保成本、优惠土地政策等的支持下,外资不断流人中国,促进中国逐步走向制造业大国。这个趋势一致持续到上个世纪末。进入到新千年后,剩余劳动力慢慢消失,对城市制造业和服务业的劳动力供给不再是无限的。2004年以来,沿海地区更是出现大面积“民工荒”,并掀起了涨工资的大潮,这引起了人们对中国是否到了刘易斯拐点、是否已经结束人口红利时代的讨论。

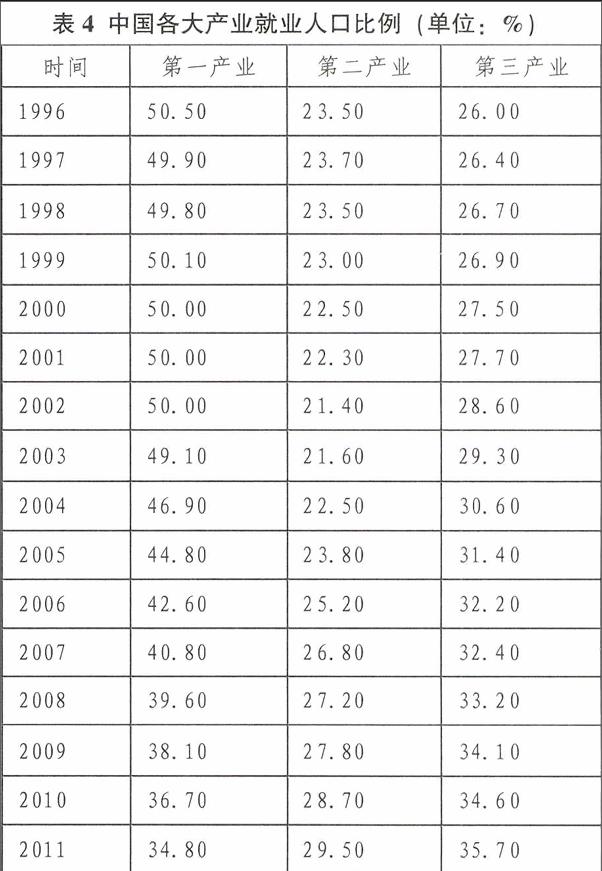

表4显示的是中国从1996-2011年各大产业的就业人口比例。从表中我们可以看到,第一产业的就业人口从1996-2003年基本上没什么变化,2004年开始急剧下降,从1996年的50.5%下降到2011年的34.8%:第二产业的就业人口比例比较稳定,但近几年有了一定幅度的增长;第三产业的就业人口呈上涨趋势。农业人口逐步向第二和第三产业转移,当农村剩余劳动力被吸收完全、人口红利消失时,将带来工资的上涨。对比表4和表2的数据可以看到,第一产业的就业人口所占比重在2004年以后快速下降,而中国劳动力成本也是在新千年以后开始加速上涨的。这些数据印证了刘易斯拐点的结论。

上面的分析表明,劳动力人数的增长赶不上经济发展的需要。除此以外,这些本来就增长缓慢的劳动力人口在劳动力供给的意愿方面也发生了极大变化。现在劳动力市场上的农民工主要是新生代的农民工,他们比父辈接受更多的教育,身处更丰富多彩的外部世界,经历了经济的增长和生活水平的提高过程,看到了周边人群的收入增加与生活改善,也相对而言有更好的家庭条件。在这种环境下,新生代的劳动者对劳动力供给和闲暇的偏好是发生了变化的。与父辈相比,他们对闲暇的偏好提高了,对消费的偏好相对于闲暇下降。尤其是,中国经济的高速增长不断提高人均收入水平。2011年,我国的人均GDP达到了5445美元,2012年我国的人均GDP为6144美元。在这样的背景下,要求劳动者的工薪标准仍然停留在其父辈时代的水平是不可能的。因此,他们在供给劳动力时所要求的保留工资有了大幅度提升,对工作条件也有更高的要求。新生代劳动者劳动供给偏好的变化直接导致了工资上涨的压力,而且还带来就业的不稳定——很多人不安心于在一个工作场所长期工作,这进一步带来生产成本的上升。

2.政策环境的变化也导致企业生产成本上升

除了面临人口转型之外,政府保护劳动者的政策也在逐年加强,在推进劳动收入上升的进程中起了积极的作用。根据劳动保障部颁布的《最低工资规定》,各地区的最低工资标准至少应每两年调整一次。另一方面,政府在“十二五”纲要中提出最低工资标准年增13%以上,职工工资增长15%的目标。近几年来,关于提高最低工资的报道屡见不鲜,中国大部分地区都掀起了涨工资的大潮。根据人力资源和社会保障部公布的数据显示,2011年全国有24个省份调整了最低工资标准,平均增幅22%,2012年有25个省份调整最低工资标准,平均增幅为20.2%,2013年上半年,全国共有22个地区调整最低工资标准,平均增长18.4%。由于外商直接投资主要以制造业为主,最低工资标准的提高会提高低收入者的工资,造成劳动成本的上升,对总成本的影响较大。2008年1月1日,《劳动合同法》开始实施,在一定程度上保障了劳动者的合法权益。该法的一系列规定都提高了劳动力成本,比如企业必须为员工缴纳社会保险等福利,必须为在规定节假日上班的员工支付三倍工资,解聘员工必须支付一定的经济补偿等等。2013年7月1日,新修订的劳动合同法开始实施,明确规定了“临时工”享有与用工单位“正式工”同工同酬的权利。在法律约束下,企业的用工成本上升,挤占了利润。

国家不仅仅是通过《劳动合同法》来保障工人利益,在对劳动纠纷或诉讼进行实际执法与仲裁过程中也都是偏向保护劳动者利益。其中很大一部分原因是出于维稳的考虑。在上个世纪,企业经营的风险是由企业与员工共同承担的,当企业效益不好的时候,工人很可能拿不到工资,也存在大面积拖欠工人工资的现象。而在执行新劳动法和实现维稳目标的背景下,企业经营的风险完全由工人转移到企业。在任何情况下,企业首先必须保证支付工人工资;在出现劳资纠纷时,企业也应该出钱息事宁人。根据人力资源和社会保障部公布的数据,2013年上半年,全国共补发被拖欠的农民工工资等待遇145.3亿元,各地进一步加强工资支付保障长效机制建设。

在经济全球化的时代,跨国公司在全球组织生产,产品卖向世界各地,因此,资本必然会向制造成本低廉的地方流动。在经济改革开放初期,中国存在着各种成本优势:劳动力成本低廉,环境保护政策宽松,用地成本有优惠,等等。这些优势中,劳动力成本和环境成本相对于发达国家而言优势最大,因此大大吸引了发达国家资本流人中国。正是中国廉价的劳动力,支持了发达国家包括工人在内的高工资和优裕的生活水平;正是中国的环境不断受到污染,促进了发达国家的蓝天白云。但是,在经济高速增长的过程中,中国劳动力成本在不断提高,环境保护政策日趋严厉,而与此同时,劳动力的生产率却没有显著提高,这大大增加了制造业的生产成本,降低了中国制造在全球的竞争力,引发外资撤出中国。制造业成本的上升是一个不可逆转的趋势,因此劳动密集型产业的向外转移也是不可避免的。在这种新的经济发展时期,产业结构转型和升级显得格外紧迫,我们应该将国际产业转移形成的挑战转换成机遇,不断提高人力资本水平,强化创新意识,争取占据产业价值链的高附加值部分,促进产业结构的升级及经济的健康发展。